Pixabay CC0 Public Domain. EVERTEC completa la adquisición de PayGroup y se consolida en Latinoamérica

EVERTEC Inc ya es dueña que EFT Group S.A., conocida comercialmente como PayGroup, una empresa que ofrece servicios de procesamiento y tecnología de pagos dirigidos principalmente a instituciones financieras latinoamericanas.

La compañía, con sede en Chile, fortalecerá la posición de EVERTEC en el mercado latinoamericano proporcionando un portafolio complementario de productos de procesamiento, pagos y prevención de fraude.

EVERTEC busca acelerar su expansión en Brasil, Chile, Argentina, Uruguay y Perú.

La transacción fue de unos 38,5 millones de dólares, según anunció EVERTEC en un comunicado.

Foto cedida Beltrán de la Lastra, presidente y director de Inversiones de Bestinver, y Ricardo Cañete, gestor de renta variable ibérica. . Bestinver: el sector financiero, tanto en España como en Europa, no está barato, pero hay oportunidades

En el largo plazo, no invertir en renta variable significa “renunciar a la rentabilidad”. Así lo interpreta Bestinver, que sigue apostando por la renta variable con una filosofía basada en el value y con un horizonte temporal dilatado. La firma persigue construir carteras robustas que les permitan afrontar un escenario tan exigente como el actual, pero con seguridad, prudencia y preservando el capital de sus clientes.

Bestinver ha presentado esta mañana el resumen trimestral sobre la evolución de sus carteras y el mercado, en un entorno que considera sigue siendo positivo a nivel macroeconómico. Con todo, el presidente y director de Inversiones de Bestinver, Beltrán de la Lastra, no ha querido adelantarse y opinar sobre las expectativas tan altas que hay sobre los resultados empresariales: se ha mostrado cauto y ha explicado que “el mercado en conjunto está corto en posiciones largas y muy expuesto a posiciones cortas, y nuestro enfoque no es ése. Nosotros optamos por buscar inversiones robustas a largo plazo”.

El segundo trimestre de 2017 fue positivo para las carteras de Bestinver. Según los datos presentados por la firma, la rentabilidad en el año se sitúa en el 7,6% para la cartera internacional, frente al 2,3% del índice de referencia (MSCI World), y en el 12% para la cartera ibérica. Sobre esta última, la firma destaca que, a largo plazo, la rentabilidad acumulada del último año y a cinco años ha sido del 30,5% y 102,9% respectivamente.

Una evolución tan positiva como el entorno actual. “Seguimos asistiendo a un entorno macroeconómico positivo, pero no lo suficientemente fuerte como para generar inflación. Eso permite al Banco Central Europeo mantener una política de tipos de interés expansiva, generando así anomalías en las valoraciones de los activos. Esto sucede especialmente en los bonos, pero también en determinados segmentos de renta variable”, explica a los inversores en su carta trimestral.

En su opinión, esto se nota en las compañías defensivas, lo que les ha llevado a realizar una cierta rotación en las carteras para prepararse de cara al resto del año. “Ante esta tesitura, el inversor tiene la opción de pagar un precio elevado por las compañías de mayor calidad, o inclinarse por las valoraciones más atractivas que puedan ofrecer compañías más cíclicas. En este entorno encontramos compañías que nos ofrecen un margen de seguridad atractivo sin necesidad de poner en riesgo de pérdida permanente nuestro capital”, apunta De la Lastra.

Rotación de cartera

De la Lastra reconoce que la subida del mercado ha dejado dos consecuencias claras en sus carteras: una rotación de activos y un incremento de la liquidez. En este sentido, la firma ha aumentado la liquidez hasta niveles superiores al 10%; por ejemplo en el caso de la cartera internacional se sitúa en el 14,7%, y en el 7,6% en la cartera ibérica. “Esta liquidez nos permite aprovechar las oportunidades cuando se presentan. En 2017, las oportunidades de inversión se están presentando de manera discreta. No hemos tenido grandes eventos políticos con sus correspondientes episodios de volatilidad, como el año pasado; pero sí hemos visto oportunidades”, explica.

Algunos de los movimientos a los que se refieren son ING Group, KBC Groep y Metso, que salen de su cartera internacional y dejan paso a la entrada de T. Hasegawa, Tikkurila y Mainsons Du Monde. De la Lastra destaca la incorporación de T. Hasegawa porque responde al perfil de compañías que dan robustez a sus carteras. Se trata de una empresa japonesa, que opera en el segmento de sabores, de tipo familiar, sin cobertura por parte de analistas, con caja neta (25% de capitalización bursátil) y con potencial para crecer fuera de Japón y mejorar márgenes operativos.

Por otro lado, De la Lastra llama la atención sobre el sector financiero, tanto en España como en Europa, que considera que no está barato para ofrecer una inversión atractiva; lo que les focaliza hacia bancos que han hecho muy bien sus deberes. Aun así se pueden identificar oportunidades y en el conjunto de sus carteras este sector representa en torno al 15%, situándose en el 8,2% en la cartera internacional y en el 22,6% en la ibérica.

“En este sector es importante identificar varios aspectos: distinguir entre las entidades que tenga una mayor sensibilidad a la subida de tipos, identificar aquellos con un negocio concreto y estar atentos a la calidad de los equipos que gestionan los bancos”, recomienda.

Respecto a su cartera ibérica, en la que España supone el 68,1% y Portugal el 24,3%, destaca la fuerte presencia del sector industrial, que representa el 43% de la distribución sectorial. En particular destaca la incorporación de Unicaja, en línea con la visión que tiene Bestinver del sector financiero. “Consideramos que, además de estar bien capitalizado y provisionado, tiene un gran potencial de mejora de rentabilidad y ROE en el largo plazo”, apunta la gestora.

Foto cedidaSimon Culhaine, consejero de legado de CISI, y Carme Hortalà, directora general de GVC Gaesco Beka, durante la firma del acuerdo. . Certificación profesional y el sistema best execution: GVC Gaesco se prepara para MiFID II

El grupo financiero GVC Gaesco ha lanzado un plan de formación y certificación profesional para 350 personas entre empleados y agentes financieros con el fin de anticiparse a la entrada en vigor de la directiva comunitaria MiFID II en enero de 2018. Para cumplir con esta normativa, cuyo objetivo es que los profesionales que proporcionen información y asesoramiento a clientes sobre servicios de inversión tengan la cualificación adecuada, GVC Gaesco ha firmado un acuerdo de colaboración con The Chartered Institute for Securities & Investment (CISI). El acuerdo con CISI es para la formación de su red comercial, así como para parte de servicios centrales no ligados al asesoramiento.

“Hemos decidido firmar un acuerdo con este organismo internacional muy reconocido porque queremos ofrecer a nuestros empleados y agentes una formación de calidad siguiendo la nueva normativa que entrará en vigor en próximo año. Así, nuestros profesionales certificados podrán seguir ofreciendo un asesoramiento financiero de calidad a nuestros clientes”, comenta al respecto Miguel Abejaro, director corporativo de RRHH.

Además, según señalan desde GVC Gaesco, enmarcado en la aplicación de la normativa MiFID II, lanzará en los próximos meses el sistema que facilitará la best execution, la cual permitirá canalizar las órdenes de los clientes a través de la plataforma que mejores condiciones les proporcionen.

Con el best execution, cuyo acceso estará abierto a todos los clientes de GVC Gaesco en los próximos meses, se facilitará el acceso a las plataformas alternativas de negociación que a día de hoy solo están al alcance de los profesionales. Carme Hortalà, directora general de GVC Gaesco Beka, asegura que “con el lanzamiento de este sistema ofrecemos un servicio de valor añadido a nuestros clientes minoristas. Nuestro objetivo es conseguir la máxima satisfacción de nuestros clientes a través de herramientas que les permitan controlar sus inversiones de la manera más cómoda posible. Best execution permite canalizar las órdenes a través de la plataforma que mejores condiciones proporcione, al mismo tiempo que ofrece un ahorro de costes y una ejecución más eficiente”.

También Andbank

También Andbank España apuesta por el mismo certificador financiero, CISI. De hecho, el consejero delegado del CISI, Simon Culhane, ha firmado en Madrid dos acuerdos de membresía en virtud de los cuales ambas entidades financieras españolas (GVC Gaesco Beka y Andbank España) se adhieren al Instituto.

De una parte, Andbank España, entidad especializada en banca privada y con más de 85 años de experiencia en la gestión de grandes patrimonios y, por otra parte, la sociedad de valores GVC Gaesco Beka, una de las cuatro compañías del Grupo GVC Gaesco, que ofrece a sus clientes una amplia gama de productos de inversión para acceder a los mercados financieros.

Además, el CISI ha renovado su contrato con CaixaBank para certificar a sus empleados a través de la UPF Barcelona School of Management.

Con sede central en Londres, el CISI es uno de los Institutos Colegiados de formación financiera de más prestigio a nivel internacional. Acredita los conocimientos de los profesionales de las finanzas y promueve su integridad y ética. Reúne a más de 40.000 miembros en 116 países de todo el mundo y está reconocido por 45 reguladores internacionales.

José Ramón Vizcaino es el nuevo socio del departamento de Derecho fiscal en la oficina de Madrid. Foto cedida. Dentons nombra dos nuevos socios en su oficina de Madrid: Julio Parrilla y José Ramón Vizcaino

Dentons, el despacho más grande del mundo, ha anunciado el nombramiento de Julio Parrilla como socio del departamento de Derecho Concursal y Reestructuraciones y José Ramón Vizcaino como socio del departamento de Derecho fiscal en la oficina de Madrid. Ambos abogados venían prestando sus servicios en el Despacho dentro de las áreas de Concursal y Fiscal, respectivamente. Los nombramientos se enmarcan dentro de la política de promoción interna de la Firma.

Con esta decisión, el despacho liderado por José María Buxeda refuerza dos de sus prácticas clave como son las de procesal & concursal y fiscal. El despacho pasa a tener 11 socios en España.

Para José María Buxeda, socio director de la firma en España, “estos nombramientos suponen un reconocimiento al desarrollo profesional de ambos abogados durante estos años y a su implicación con la firma. Son un buen ejemplo de la calidad del trabajo de nuestros equipos y de las oportunidades que ofrece nuestro despacho a sus profesionales».

José Ramón se incorporó a Dentons en 2013, tras haber desarrollado la mayor parte de su actividad profesional en el departamento de M&A Tax en KPMG. José Ramón está especializado en asesoramiento fiscal de compañías españolas e internacionales. Cuenta con más de 15 años de experiencia en el asesoramiento fiscal, especialmente en operaciones de M&A, planificación fiscal y fiscalidad internacional. Entre sus áreas de actividad, ha prestado servicios con regularidad en los sectores inmobiliario, energía, telecomunicaciones, entidades de capital riesgo y fondos de inversión, principalmente, en operaciones de M&A, implementación de transacciones y aspectos fiscales relacionados con reestructuraciones de compañías internacionales.

Julio lidera la práctica de Derecho Concursal y Reestructuraciones de Dentons España. El nuevo socio comenzó su carrera profesional en Dentons en 2007, cuando el despacho era todavía Salans antes de la fusión en 2013. Sus principales áreas de práctica son concursal, procesal y arbitraje. En materia concursal, Julio ha asesorado en numerosos procedimientos, defendiendo los intereses de entidades concursadas y acreedores en todos los aspectos que afectan al proceso, incluyendo, entre otros, las negociaciones de convenios concursales y preconcursales con los acreedores, la liquidación, la sección de calificación y la ejecución de garantías separadas. Julio tiene, igualmente, una significativa experiencia asesorando operaciones de inversión en compañías en situación de crisis empresarial, en adquisiciones de activos o unidades productivas, y la inversión en carteras de deuda.

Foto cedidaBruno Crastes, consejero delegado de H2O.. H2O Asset Management se convierte en el accionista mayoritario de la gestora especializada en materias primas Artic Blue Capital

H2O Asset Management, gestora afiliada de Natixis Global AM y especializada en estrategias alternativas de renta fija, ha anunciado que adquirirá Arctic Blue Capital, una gestora focalizada en materias primas de Stable Asset Management. Todavía los términos concretos del acuerdo no han sido revelados y la transacción está pendiente de la correspondiente aprobación por parte de la FCA.

Con este acuerdo H2O se convierte en el accionista mayoritario de la gestora y además supone la unión de dos gestoras altamente complementarias en un mismo proyecto. Según indican desde H2O, este acuerdo también permitirá dar una respuesta a la creciente demanda, por parte de los clientes, de estrategias de inversión adecuadas a un entorno inflacionario cambiante.

H2O, fundada en 2010, gestiona un patrimonio de 12.000 millones de dólares y cuanta con una sólida trayectoria en fondos global macro multiestrategia. Por lo que proporcionará una amplia infraestructura y soporte operacional para permitir que Arctic Blue siga creciendo.

Según ha destacado Bruno Crastes, consejero delegado de H2O, “las estrategias sistemáticas enfocadas en productos básicos de Arctic Blue complementan perfectamente nuestra gama de productos existente. Además, ya compartimos una serie de clientes de primer nivel y esperamos poder servirles aún mejor como una entidad combinada”.

Igualmente positivo y optimista se muestra Cyril Beriot, jefe de Cuentas Administradas de H2O, con esta operación que considera muy oportuna. “Este acuerdo es oportuno si tenemos en cuenta las condiciones actuales del mercado. Esperamos que la economía mundial entre en una fase de reflexión a corto y medio plazo y nuestros clientes ahora se beneficiarán de una serie de estrategias de alta calidad en todas las clases de activos que se adapten perfectamente a este nuevo entorno”, ha apuntado.

Por su parte Jean-Jacques Duhot, fundador de Arctic Blue, ha destacado que unirse a H2O les permitirá ofrecer las mejores estrategias posibles en materias primas a inversores nuevos y existentes. “Al igual que H2O, somos un equipo especializado que combina la sólida experiencia en nuestro sector para ofrecer las mejores rentabilidades a nuestros inversores. Esperamos con ello dar un paso más en nuestro crecimiento ya como parte del equipo de H2O”, ha señalado.

Durante este tiempo, la evolución de Arctic Blue ha sido positiva y Erik Serrano Berntsen, consejero delegado de Stable, reconoce que su sociedad con ellos ha permitido que el equipo crezca pasando a ser una empresa de gestión de activos sistemáticamente reconocida a nivel mundial.

Respecto lo que significa esta venta para ellos, Serrano afirmaba que “esta transacción representa la salida de otra inversión de semilla exitosa para Stable, ya que nos centramos en la construcción de nuestra siguiente cartera de gerentes especializados a través del Fondo de Semillas Estables. No podríamos haber encontrado un socio mejor que H2O para continuar apoyando su éxito”.

Pixabay CC0 Public DomainFoto: Summa . Los inversores de Brasil y México están preparados para tomar un mayor riesgo: las opciones son muchas

Los inversores de Brasil y México se consideran ligeramente más conservadores que el inversor global medio. A pesar de ello, en este año, están mucho más dispuestos a correr riesgos, o asignar de una forma más agresiva sus recursos. Esta yuxtaposición abre la puerta a elegir entre el amplio espectro de posibilidades de inversión disponibles actualmente.

Según la encuesta global de inversión realizada por Legg Mason (2017 Global Investment Survey), el 80% de los inversores brasileños y el 76% de los mexicanos se describen como muy conservadores o algo conservadores, en su enfoque de inversión, en contraste con la media global del 72%. Este no es un fuerte contraste, los inversores a nivel global son generalmente cautelosos y muchos de ellos se mantienen aprensivos por sus experiencias durante la crisis financiera de 2008-2009. Pero cuando este dato es contrastado con la intención de llevar a cabo una asignación más agresiva, abre la puerta a una amplia consideración dentro del amplio espectro de oportunidades de inversión que están disponibles para los inversionistas a fecha de hoy.

Hablando de una forma general, cuando se compara con la asignación actual del inversor global, el inversor mexicano suele mantener una liquidez mayor, mientras que el inversor brasileño mantiene una mayor exposición en renta fija, y ambos tienen una menor exposición a renta variable. Sin embargo, un porcentaje mayor de brasileños y mexicanos tienen una exposición más alta la a inversión no tradicional que el resto de la media global, lo que sugiere que su aparente cautela es no es el principal impedimento a la hora de pensar más allá del enfoque tradicional de asignación de activos.

Una mirada más detallada a los resultados de la encuesta

El 57% de los mexicanos y el 29% de los brasileños manifestó tener un 25% o más de sus activos asignados a activos monetarios o equivalentes, comparado con la media global del 51%. La asignación a activos monetarios de los brasileños es significativamente menor que la media global, pero su asignación en activos de renta fija es mucho más alta. De hecho, los inversores brasileños reportan el mayor porcentaje, un 30%, de asignación a renta fija de todos los países encuestados. Casi la mitad (un 45%) tiene un 25% o más de su cartera asignado a renta fija comparado con sólo el 22% de los mexicanos y una media global del 28%.

Cerca del 90% de los brasileños y alrededor del 80% de los mexicanos tienen menos del 25% de sus activos totales invertidos en acciones, comparado con la media global del 73%. Un 35% de los brasileños y un 31% de los mexicanos tiene una exposición nula a renta variable, algo por encima de la media global del 30%. Sin embargo, cerca del 56% de los mexicanos y el 47% de los brasileños reportan tener al menos algo de exposición a los activos no tradicionales, comparado con el 39% que la encuesta muestra a nivel global.

El cambio está en el aire

Mientras que su posición conservadora en la inversión no difiere mucho de la media global, no se puede decir lo mismo de la intención expresada por tomar un riesgo adicional. De hecho, un 60% de inversores mexicanos y un 53% de los brasileños afirma estar buscando un mayor riesgo en los próximos 12 meses, comparado con sólo el 37% que la encuesta revela a nivel global.

Profundizando más aún, un 11% de los inversores brasileños y mexicanos dicen que estarían dispuestos a tomar mucho más riesgo, frente al 8% global. Mientras tanto, el 42% de los brasileños y el 49% de los mexicanos reportan tomar sólo algo más de riesgo, frente al 29% global. También es destacable que los inversores brasileños y los mexicanos parecen más dispuestos a realizar cambios en su asignación de activos en comparación con sus pares globales, sólo un 26% en el caso de los inversores brasileños y un 23% en el caso de los inversores mexicanos afirmaron que no realizarían cambios en sus asignaciones de activos en los próximos 12 meses, comparado con un 42% a nivel global.

Un momento en el que elegir

¿Qué significa realmente esta intención por parte de inversores brasileños y mexicanos por tomar un mayor riesgo? Sin duda tiene un diferente significado para cada persona. Cada inversor tiene unas metas únicas y una tolerancia al riesgo única, lo que hace muy difícil generalizar sobre los resultados de la encuesta. Sin embargo, considerando un principio básico y fundamental en la inversión, junto con unas mayores posibilidades de elección para el inversor de hoy en día, proporciona mucha materia sobre la que reflexionar sin intentar hacer que cada inversor encaje con la media proporcionada por la encuesta.

Para aquellos que desean asumir un mayor riesgo, o asignar de una forma más agresiva, el principio de inversión más importante es ciertamente la diversificación. Expandir las opciones de inversión entre las diferentes clases de activo y estrategias con unos patrones de rendimiento diferenciadores puede ayudar a mitigar la totalidad de subidas y bajadas que experimenta una cartera. Al ayudar a suavizar los movimientos del mercado, la diversificación también puede ayudar a los inversores con una naturaleza más conservadora a mantener su exposición a sectores del mercado que han sido históricamente más volátiles, pero que han generado unos fuertes rendimientos a lo largo del tiempo.

Tomando posiciones en renta variable

Una asignación más agresiva es generalmente interpretada como una mayor inversión en renta variable. Esto puede ser una elección obvia para los inversores brasileños y mexicanos, dada la menor exposición a acciones que fue reportada en la encuesta. Aunque existen numerosas opciones a considerar, que tendrían diferentes grados de atractivo dependiendo de las tolerancias individuales al riesgo.

Los inversores más conservadores que busquen una diversificación más amplia en su inversión en renta variable podrían considerar acciones de empresas de gran capitalización operando en sectores más defensivos o que paguen sólidos dividendos, o una estrategia que específicamente se enfoque en empresas que históricamente hayan pagado altos dividendos y hayan exhibido una menor volatilidad que sus pares. Aquellos inversores con mayor tolerancia al riesgo y con un horizonte temporal mayor podrían considerar una exposición a empresas de gran capitalización, así como la inversión en empresas de pequeña y mediana capitalización. En cualquier parte del mundo, existen toda una gama de oportunidades disponible fuera de las fronteras de los inversores, aunque tendrían que considerarse riesgos adicionales.

En el punto de vista del tenedor de bonos

Sin embargo, los inversores que buscan una estrategia de inversión más estratégica, pero que también tienen poco apetito por las acciones, pueden conseguir sus objetivos utilizando únicamente activos de renta fija, especialmente si la exposición actual está limitada a los sectores tradicionales tales como bonos del gobierno con grado de inversión. Al añadir o incrementar su exposición en bonos corporativos, especialmente a bonos corporativos high yield, los inversores en renta fija pueden alcanzar su meta de asignar más agresivamente, pero también deben aceptar los riesgos adicionales. Al igual que en las acciones, existen muchas más oportunidades en renta fija disponibles más allá del país de origen del inversor, tanto en mercados desarrollados como en mercados emergentes, esto amplia el espectro de rendimiento y el potencial total de retorno, pero también aumenta el rango de riesgos potenciales.

En cualquier caso, ya sea renta variable o renta fija, una mayor diversificación y oportunidades potenciales pueden ser alcanzables eligiendo asignar activos entre varias estrategias. Por ejemplo, el inversor de renta variable puede asignar tanto al estilo growth como al estilo value, mientras que el inversor de renta fija puede elegir algo de exposición a las estrategias flexibles con capacidad de invertir en las oportunidades más atractivas dentro de cada sector. Para ambos inversores, existen posibilidades de elección sobre cómo asignar efectivamente entre estrategias activas y pasivas.

Además, existen muchas estrategias no tradicionales a tener en cuenta, en los que los inversores brasileños y mexicanos parecen tener una mayor experiencia que el inversor medio global. Las inversiones no tradicionales pueden incluir estrategias alternativas que toman un enfoque largo/corto, buscando beneficiarse de tanto el incremento como la disminución del precio de los activos. También pueden invertir en productos centrados en sectores especializados como puede ser la inversión en infraestructura, los vehículos MLPs (Master Limited Partnerships), la inversión en bienes inmobiliarios o en vehículos smart beta, diseñados para gestionar la volatilidad y el riesgo a la baja, o potencialmente incluso ETFs que incluirán elementos de la gestión activa.

Por supuesto, qué tipo de clases de activos y estrategias de inversión deben ser incluidos dentro de una cartera y el peso apropiado que se debe dar a cada uno dependerá en última estancia de las metas, el horizonte temporal y la tolerancia al riesgo del inversor individual. Lo que queda realmente claro es que no hay escasez de oferta.

Wikimedia CommonsFoto: Casa Rosada. Sigue el atractivo de la renta variable frente a la deuda: Deutsche AM prefiere Europa, Alemania y Asia

Deutsche Asset Management (AM) ha cambiado sus previsiones para el mercado de divisas a raíz de su perspectiva positiva para la economía europea, desplazando el riesgo político desde Europa a Estados Unidos, y debido a las esperadas subidas de los tipos de interés por parte de la Reserva Federal de Estados Unidos (Fed). En su informe de Perspectivas del Mercado de Capitales para el segundo semestre de 2017, Stefan Kreuzkamp, director de Inversores de Deutsche AM, anticipa que la fortaleza del dólar llega a su fin.

Los resultados de las elecciones en Holanda y Francia deben verse como buenas señales para Europa. “Los riesgos políticos que afectan a los mercados se han desplazado de Europa a Estados Unidos”, explica Kreuzkamp, quien considera que la Reserva Federal de los Estados Unidos podría llevar a cabo dos subidas de tipos adicionales en los próximos 12 meses. En este contexto, Deutsche AM ha revisado sus perspectivas desde la paridad del dólar-euro a los 1,10 dólares por euro.

A nivel global, Kreuzkamp espera un crecimiento estable para los años 2017 y 2018. La economía global crecerá un 3,5% en el presente ejercicio y el 3,7% el año que viene. En Europa, el crecimiento alcanzará el 1,8% en 2017 y el 1,6% en 2018. Estas previsiones concuerdan con la reducción de los riesgos políticos. Además, el consumo es el motor principal de este crecimiento. Deutsche AM pronostica que la economía estadounidense crecerá un 2,1% en 2017 y un 2,3% en 2018. Esta previsión se ha visto reducida por la incertidumbre en torno a los anuncios sobre la reforma fiscal y las inversiones en infraestructuras. Deutsche AM incrementa su previsión para la economía china del 6,3% en 2017 al 6,5%. Y en 2018 Deutsche AM anticipa un crecimiento del 6,3%.

Sobre bonos, Deutsche AM reduce su pronóstico para los bonos del Tesoro de Estados Unidos al 2,6% para los bonos a 10 años y al 3,1% para los bonos a 30 años. Bill Chepolis, responsable de renta fija para EMEA, dijo sobre los bonos alemanes que “el crecimiento sólido en la eurozona y una reducción en el programa de compras de bonos por parte del BCE deberían promover una subida de la rentabilidad de los bonos federales”. Como consecuencia, el objetivo a doce meses para los bonos federales a dos años se incrementa al -0,4%.

Para Chepolis, «la cuestión principal es la falta de oportunidades de inversión en el ámbito clásico de los bonos soberanos, aunque un grupo selecto de mercados emergentes siguen siendo prometedores. La perspectiva también es positiva en términos de bonos corporativos europeos y estadounidenses de alta calidad. La visión en torno a bonos de alta rentabilidad es neutra. Las nuevas emisiones de bonos de alta rentabilidad europeos ya tienen un precio bastante elevado y en EE.UU. si el precio del petróleo continúa siendo bajo podría ser problemático».

Teniendo en cuenta la fortalecida demanda de China, el precio objetivo a 12 meses de Deutsche AM para el barril Texas es de 50 dólares por barril (159 litros). Deutsche AM también prevé que el oro a doce meses se sitúe a 1.200 dólares por onza.

La renta variable europea y de mercados emergentes, muy popular

En renta variable, Deutsche AM apuesta por mercados emergentes, Europa y Alemania, en particular. “Es difícil identificar los factores que podrían poner fin a este ciclo”, dijo Thomas Schüssler, co-responsable de renta variable. Tampoco hay indicaciones de factores que puedan causar una corrección prolongada. Los resultados empresariales fueron buenos en el primer trimestre, las propias compañías son optimistas y los beneficios por acción indicarían que los índices se encuentran en línea ascendente. La renta variable europea, particularmente la alemana, es en estos momentos una inversión prometedora.

En mercados emergentes Deutsche AM se está centrando principalmente en los mercados asiáticos. La incertidumbre en torno al Gobierno de Trump y la previsión de un dólar más débil juegan en contra de la renta variable estadounidense. Otros indicadores también sugieren que el fuerte impulso al alza en los mercados estadounidenses pronto llegará a su fin. En esencia, la fase presente se caracteriza por una preferencia por la renta variable con sesgo growth sobre acciones con perfil value. El sector tecnológico continua en crecimiento. El sector energético ha sido rebajado a “neutro” como resultado del bajo precio del petróleo.

A raíz de estas previsiones, Christian Hille, responsable de multiactivos, también se refirió a su cartera modelo donde le otorga un peso del 40% a la renta variable, 45% a bonos y 15% a inversiones alternativas. Hille también apuntó al oro como un diversificador. “Continuamos centrándonos en ingresos y crecimiento, por lo que en estos momentos valoramos de una manera positiva los bonos y acciones de mercados emergentes”, dijo Hille. Un factor particularmente interesante en los mercados actuales es el rango de la volatilidad. En el índice estadounidense S&P 500 actualmente se sitúa en el 9,8%, un mínimo histórico (la media desde 1990 a 2017 es del 19,6%). Hille explicó que “el riesgo de sufrir reveses es alto, pero estos también ofrecen buenas oportunidades para comprar. La renta variable continúa siendo muy atractiva en relación a los bonos”.

CC-BY-SA-2.0, FlickrFoto: Oiluj Samall Zeid. Los gráficos que explican el repunte de los mercados emergentes

¿Guerras comerciales? ¿Fortaleza del dólar? ¿El fin del gran programa de estímulo de China? ¿Subidas de los tipos de interés en Estados Unidos? Los mercados emergentes se enfrentan a un futuro incierto, pero no han dejado de ganar terreno en los últimos meses.

Éstos son para Capital Group los cinco gráficos que ilustran el repunte de estos mercados y los factores que podrían seguir propiciándolo en el futuro.

1. Los mercados emergentes lideran el rally global

¿Se acuerdan de lo mal que comenzaron 2016 los mercados globales?, se preguntas los expertos de la gestora. “Gran parte de ello se debió a la depreciación del yuan y a la ralentización de la economía china. Tras una febril oleada de ventas que duró varias semanas, los mercados emergentes han liderado el repunte y superado con creces las ganancias registradas en el mundo desarrollado. Brasil y Rusia han sido los mayores beneficiarios de este renovado interés”, dicen.

2. Los productores de materias primas y las empresas tecnológicas abanderan el repunte

Algunas de las mayores ganancias las han aportado compañías tecnológicas asiáticas, productores de materias primas y bancos.

A este respecto Capital Group destaca al sector de Internet chino, que juega un papel clave en el giro del país hacia una economía basada en los servicios. El año pasado, Tencent y Alibaba desbancaron a las empresas estatales chinas como las compañías con más valor de mercado, reflejo del impacto del comercio móvil en la segunda mayor economía del mundo. Ambos grupos prestan una gama de servicios desde sus respectivas plataformas.

“Nuestro análisis sugiere que los grupos de Internet chinos son tan innovadores como sus homólogos estadounidenses, si bien evolucionan y crecen de formas distintas”, comenta Winnie Kwan, gestora en Capital Group. “Por ejemplo, las compañías chinas están avanzando a pasos agigantados en el área de pagos. De hecho, creo que nos encontramos en un momento interesante, en el que China podría adelantar a Estados Unidos en términos de infraestructura para pagos a través del móvil”, añade.

3. ¿Cuál será el siguiente paso? Un mayor crecimiento de los beneficios

Los beneficios de las empresas están aumentando. En el pasado, esto ha redundado positivamente en las cotizaciones y los dividendos.

Las compañías de mercados emergentes se disponen a generar su mayor nivel de crecimiento anual del beneficio desde 2010. En su conjunto, se estima que los beneficios crecerán un 17% en 2017, liderados por los sectores tecnológico e industrial: se prevé que ambos subirán más de un 30%, en base a estimaciones de consenso elaboradas por FactSet.

“La automatización industrial es un tema de inversión que nos interesa”, explica Kent Chan, especialista de inversión en Capital Group. “Estamos viendo costes laborales crecientes no solo en las economías desarrolladas, sino también en China. La automatización será una tendencia a largo plazo que incidirá en estas cuestiones de costes».

4. Espacio para subir: ¿cómo de fuerte ha sido la recuperación?

La gestora estima que el rally de los mercados emergentes podría no haber llegado a su fin, ya que varios países de este universo se hallan muy lejos de los máximos alcanzados en los últimos cinco años.

Brasil cotiza un 43% por debajo del pico alcanzado en marzo de 2012, mientras que Rusia lo hace un 33% por debajo del máximo que registró en ese mismo mes. Las acciones chinas se anotaron un máximo en abril de 2015, y actualmente cotizan un 12% por debajo de dicha cota.

Si tenemos en cuenta las materias primas que se consideran indicadores adelantados del crecimiento global, el mineral del hierro, el cobre y el aluminio han protagonizado subidas desde 2016, aunque recientemente han sufrido.

El considerable programa de estímulo implementado por China ha sido un importante motor de la subida de las materias primas, pero ¿qué factores deberían seguir respaldando sus precios?

Capital Group ha identificado dos: la creciente inflación en EE.UU., Asia y Europa y la posibilidad de que los gobiernos estadounidense y de otros países también lancen programas significativos de gasto en infraestructuras. Esto podría favorecer a los países ricos en materias primas así como a los precios de productores de la industria del metal, como lo son la brasileña Vale y la multinacional británica Rio Tinto.

CC-BY-SA-2.0, FlickrFoto: Carsten Tolkmit. Las cinco razones de Janus Henderson para optar por la gestión activa en renta fija

Los expertos de Janus Henderson acaban de elaborar una guía sobre renta fija dividida en dos secciones. En esta primera, la firma expone cinco razones que describen algunos inconvenientes inherentes a los fondos que replican índices:

1. Desajuste de tiempo: el riesgo de duración en los índices

Los prestatarios e inversores a menudo tienen intereses contrapuestos en lo que respecta a la rentabilidad que pagan los bonos. Los prestatarios, como es lógico, quieren pagar el mínimo coste del capital en todo momento, por lo que suelen emitir bonos con vencimiento a largo plazo cuando los tipos de interés son bajos y bonos a corto plazo cuando las rentabilidades son elevadas. Esto produce una mayor duración cuando las rentabilidades son bajas, como se refleja en el gráfico que se muestra a continuación:

Los índices, por tanto, tienden a mostrar un riesgo de duración que resulta más conveniente para el emisor de bonos que para el inversor prestamista. Por consiguiente, invertir ciegamente en el índice, sin prestar mucha atención a las características de los valores que lo integran, podría tener consecuencias adversas. Dicho esto, una mala predicción de la duración por parte del gestor activo puede resultar igualmente perjudicial. El riesgo de duración probablemente revista cada vez más importancia a medida que los bancos centrales abandonan la política monetaria sumamente expansiva.

La gestión activa permite gestionar la duración en vez de estar constreñido a la composición de un índice; por tanto, cualquier riesgo de tipos de interés que se asuma en un fondo activo será intencionado.

2. Los índices presentan un sesgo hacia el endeudamiento

Una ironía de los índices reside en que, a diferencia de los índices de renta variable, que presentan un sesgo hacia la supervivencia y son reflejo de empresas de éxito, los asociados a bonos corporativos están formados por empresas que soportan el mayor volumen de deuda.

Esto, en sí mismo, no tiene por qué ser un problema. La deuda, por lo general, es fiscalmente eficiente (según la normativa tributaria vigente, los gastos de intereses pueden deducirse de los beneficios antes de impuestos, lo que reduce la base imponible) y para algunos sectores como el bancario, el apalancamiento constituye una función vital en la generación de beneficios. Las empresas, en su mayoría, pueden amortizar la deuda de un modo satisfactorio, aunque su capacidad para lograrlo se vuelve más cuestionable cuanto más bajo nos situemos en la escala de solvencia. Sin embargo, eso significa que el inversor no debe perder de vista el grado de solvencia del emisor.

Lo contrario también es cierto. A medida que las empresas o sectores mejoran sus balances financieros y van reduciendo su endeudamiento, su ponderación en el índice se contrae. El gráfico siguiente muestra cómo se ha contraído la ponderación de los valores financieros subordinados integrados en el índice al mejorar los balances de los bancos desde la crisis financiera de 2008-2009.

Análogamente, los gobiernos se ven obligados a endeudarse cuando la economía ha alcanzado un estado de deterioro máximo. Para ser imparciales, esto puede desempeñar un papel contracíclico útil, al ponerse en marcha estabilizadores automáticos (como las prestaciones sociales) para evitar que la demanda de la economía se desplome.

Ahora bien, el historial de las administraciones públicas en amortización de su deuda durante periodos de reactivación económica se ha visto degradado y el entorno de bajo crecimiento predominante desde la crisis financiera parece que las expone a déficits presupuestarios estructurales.

Los índices, por su naturaleza, reflejan hechos pasados más que futuros y solo mediante un enfoque de gestión activa podemos tomar medidas preventivas para evitar el riesgo de pérdida. Sin embargo, la adopción de decisiones erróneas puede traducirse en peores resultados.

3. Desajuste de tiempo: riesgo de crédito en los índices

Existe un desajuste de tiempo entre los deseos de endeudamiento de los emisores y el ciclo económico. Las empresas tienden a tomar fondos prestados para destinarlos a operaciones de adquisición o actividades favorables al accionista en el punto álgido del ciclo económico, es decir, justo antes de una contracción.

Peor aún, después de periodos de expansión económica prolongada, los participantes del mercado suelen caer en la complacencia, por lo que las condiciones para la concesión de préstamos normalmente se relajan y los inversores se vuelven menos contrarios al riesgo.

Esto allana el camino hacia la morosidad futura, ya que los prestatarios poco solventes pueden obtener financiación pero incurren en el retraso de pagos cuando la economía se deteriora.

Esto se aprecia en el gráfico siguiente, donde las actividades adversas al obligacionista, como las operaciones de adquisición apalancada y las recompras de acciones (destacadas con colores pálidos) aumentan durante la expansión económica de final de ciclo y contribuyen a la posterior morosidad.

Un enfoque de gestión activa ofrece la posibilidad de detectar problemas en un emisor de forma anticipada, debido al desfase que suele haber entre un deterioro de los fundamentales y la materialización de ese deterioro en los estados financieros.

4. Los cambios de índices crean operaciones concentradas

Los enfoques de gestión pasivos que replican un índice son propensos a sufrir las consecuencias de las operaciones concentradas. Esto se debe al aluvión de inversores que se apresuran a participar en la misma operación cuando entran o salen bonos del índice. Por ejemplo, cuando un bono con calificación de investment grade se rebaja a una categoría inferior, es decir, se convierte en un ángel caído, puede quedar excluido de un índice integrado por bonos investment grade, lo que obliga a aquellos que replican a ese índice a vender el bono. Los datos históricos sugieren que el momento inmediatamente posterior a una rebaja de categoría suele ser el peor para vender, como se refleja en el siguiente gráfico.

Por contra, los gestores de fondos activos pueden anticiparse a estos sucesos y vender con antelación a la rebaja o reconocer tendencias positivas e invertir antes de que el bono ascienda de categoría.

5. Divergencia de rentabilidad en fondos pasivos

Debido a las comisiones que se aplican a fondos que replican índices, resulta casi matemáticamente imposible que un inversor de un fondo pasivo indexado pueda igualar la rentabilidad generada por el índice. Con el tiempo, la divergencia de rentabilidad entre el fondo indexado y el índice tenderá a aumentar a medida que crecen los costes acumulados. Entre los factores que provocarán que el fondo pasivo se distancie del índice cabe destacar los siguientes:

Los costes de transacción vinculados a la compraventa de los valores subyacentes

El devengo de gastos corrientes por parte del gestor pasivo

La eficiencia en la gestión de los ujos monetarios que entran y salen del instrumento pasivo

Los enfoques semipasivos que incorporan elementos propios de la gestión activa podrían llegar a batir al índice de referencia si se emplea el muestreo en lugar de la réplica íntegra y los emisores de la muestra generan mejores rendimientos que el promedio del índice, o cuando se recurre al préstamo de valores y esto contribuye a obtener ganancias adicionales.

El siguiente gráfico muestra la evolución de un destacado fondo cotizado en el mercado de bonos corporativos globales high yield, comparado con el promedio del sector compuesto por el grupo semejante Morningstar Global High Yield Corporate Bond y el fondo Henderson Horizon Global High Yield Bond Fund. Aquí se observa que el Fondo cotizado ha generado una rentabilidad inferior tanto respecto al grupo semejante Morningstar Global High Yield como al índice.

Un enfoque de gestión activa brinda la posibilidad de igual o batir la rentabilidad del índice. Sin embargo, también es cierto que un enfoque activo entraña un mayor riesgo, ya que una mala decisión de inversión puede producir rendimientos inferiores al índice.

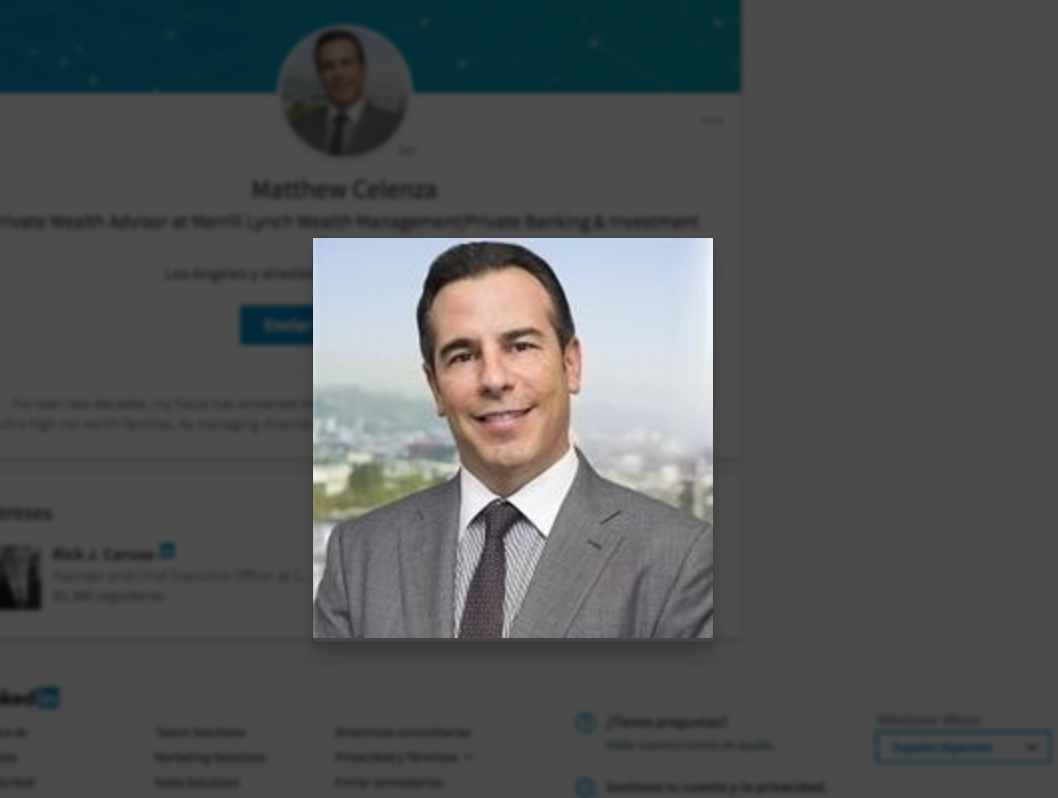

Foto: LinkedIn. Merrill Lynch pierde a Matthew Celenza, el broker de los 1.000 millones de dólares

El conocido banquero Matthew Celenza dejó el viernes su puesto en Merrill Lynch Wealth Management, donde gestionaba activos por valor de 1.000 millones de dólares, en otra dimisión que pone de relieve que la firma está teniendo dificultades para retener el talento, informó este martes el Wall Street Journal.

Con el apoyo de Dynasty Financial Partners, Celenza y su equipo han puesto en marcha su propia firma de wealth management–conocida como Boulevard Family Wealth–, en Beverly Hills, California.

Antes de esta decisión, Celenza trabajó con Merrill durante seis años y fue parte de su equipo de banca privada y de asesores que se centran en clientes con 10 millones de dólares o más en activos.

El diario financiero recuerda en su artículo que Merrill ha perdido varios equipos de brokers en los últimos meses. Entre ellos se encuentran más de media docena de banqueros que manejaban alrededor de 900 millones de dólares y que han cambiado la firma por Raymond James Financial Inc.

Otro equipo, con activos por valor de 900 millones de dólares, recalo también en UBS Group AG, pero una de las principales salidas de Merrill tuvo lugar en enero, cuando un grupo de brokers que supervisaben hasta 1.300 millones de dólares empezó a trabajar para First Republic Securities.