Los gestores de activos con capital privado y alternativos encontrarán la oportunidad de capitalizar el apetito de los fondos de pensiones por productos a largo plazo, de baja volatilidad y escasa correlación con los índices de referencia existentes, según el informe Latin American Distribution Dynamics 2023: Latin America’s Leftward Tilt and Its Impact on Retail and Institutional Asset Gathering de Cerulli.

El impulso para revisar los sistemas de pensiones de las AFPs se ha estancado en medio de la disminución del apoyo público a los partidos gobernantes en Chile, Colombia y Perú, fortaleciendo las oportunidades para los gestores externos.

Según el estudio, elaborado en colaboración con el socio de investigación de Cerulli para América Latina, Latin Asset Management, las participaciones de las AFPs chilenas en fondos y ETFs transfronterizos ascienden a 73.000 millones de dólares, las colombianas a 40.000 y las peruanas a 8.600 millones de dólares.

Los presidentes recientemente elegidos Gabriel Boric en Chile, Gustavo Petro en Colombia y Dina Boluarte en Perú llaman a limitar la participación de las gestoras privadas en el ámbito de las pensiones, sin embargo, en la región se rechazan reformas drásticas de amplio alcance, dice el informe.

«Existe consenso en la región andina sobre la necesidad de actualizar los sistemas de pensiones para mejorar los pagos a los jubilados e incluir a otros que no contribuyeron al sistema durante sus años de trabajo, pero hay poco apetito por eliminar las AFP o devolver los sistemas de pensiones al control estatal», afirma Thomas Ciampi, director de Latin Asset Management y autor del informe.

La pandemia del COVID-19 le dio un golpe duro a las inversiones en alternativos por parte de los fondos de pensiones en Perú, Chile y Colombia porque tuvieron que frenar las inversiones en ese activo en incluso algunos tuvieron que vender parte de su posición en el mercado secundario dado que se había desequilibrado el asset allocation del portafolio al haber tenido que vender los activos líquidos como fondos mutuos y ETFs para poder darle liquidez a sus afiliados, comentó a Funds Society, Rodolfo Rake, Co-Founder de Diagonal Investment Office.

Según Rake, eso hizo que tengan “demasiada exposición a alternativos en relación sus limites por clase de activo”. Por esta razón, estuvieron frenados por un par de años pero nuevamente están comenzando a considerar ingresar en los alternativos, asegura Rake.

«Los managers con buen track record y que ya tienen un nombre conocido tienen mas chance de posicionarse bien con los clientes institucionales como las AFPs. Casi nunca invierten en managers desconocidos o que estén lanzando su primer fondo alguna estrategia. Normalmente buscan Asset Managers que ya estén lanzando su tercer fondo en una misma estrategia y que hayan logrado buenas rentabilidades», agregó Rake.

Mientras que los retiros de emergencia ordenados por el gobierno en Chile y Perú disuadieron a las AFPs de bloquear activos en vehículos a largo plazo como un desarrollo inmobiliario o proyectos de infraestructura, desde entonces han asignado cada vez más a alternativos a medida que la respuesta al COVID-19 ha terminado, agrega el informe de Cerulli.

Incluyendo a las Afores mexicanas, la penetración de alternativos en el segmento de fondos de pensiones de AFPs/Afore saltó a 71.000 millones de dólares a mediados de 2023, desde 46.000 millones de dólares al cierre de 2020. Excluyendo a México, el incremento fue más moderado, de 27.000 millones de dólares a 36.000 millones de dólares en el mismo periodo, detalla Ciampi.

Las gestoras externas tienen asegurado su lugar en el sistema de AFP por ahora, pero los retos a los que se enfrentan en el segmento de las pensiones -los atractivos rendimientos de los valores de renta fija locales y terrestres, y la incertidumbre que rodea al futuro de las AFP- seguirán acechando. Los gestores que ofrezcan exposición a alternativas como la deuda privada, la renta variable privada y el sector inmobiliario estarán mejor posicionados para ganar mandatos.

En ese sentido, Diagonal Investment Office también está utilizando inversiones en alternativos para diversificar los portafolios y bajarle la volatilidad a los portafolios.

“Tenemos acceso a una variedad de alternativos bastante diversa como private equity, deuda privada, infraestructura, secundarios y real estate con los mejores gestores del mercado. Estamos armando portafolios con una vision institucional con vehículos eficientes , bajos en costos y fáciles de entender”, concluye Rake.

Wikimedia CommonsLuis Caputo, ministro de Economía de Argentina

El ministro de economía de Argentina, Luis Caputo, anunció el martes 12 de diciembre una serie de medidas económicas para enfrentar la crisis que atraviesa el país, el primer bloque de decisiones concretas desde que Javier Milei asumió la presidencia el pasado 10 diciembre.

De manera general, los analistas esperan a conocer más detalles sobre cómo se implementará el tren de medidas, señalan que se trata ante todo de un ajuste fiscal que por ahora no atiende las demandas de una apertura del mercado de cambios ni atiende a la promesa de dolarización de Milei.

Inversiones SURA: la gran pregunta es si el ajuste fiscal generará una mejora de las cuentas fiscales y un ingreso de capitales extranjeros

“Las medidas propuestas por el ministro de Economía de Argentina, Luis Caputo, hacen eco del plan de estabilización que propone el presidente Javier Milei, con foco principalmente en la reducción del déficit fiscal. En este sentido, la privatización de las obras públicas, que intentan que no haya gasto del gobierno en ese tipo de infraestructura, sumado a una devaluación del tipo de cambio para generar mayor competitividad y otras medidas como pueden ser la suspensión de nuevas emisiones públicas», dice Matías Hoffman, líder de Productos y Estrategias de Inversiones SURA.

El analista señala que el actual gobierno es consciente de que generará una situación desfavorable en el corto plazo: «La gran pregunta es si este revés quedará contenido por el envión que podrá generar una mejora en las cuentas nacionales y un mayor ingreso de capitales extranjeros hacia el país o generará una recesión aún más profunda que implique una situación económico-política de muy difícil solvencia».

El costo de las medidas será una probable recesión, según Buda Partners

“El paquete fiscal anunciado por el ministro Caputo combina aumentos de impuestos con recortes de gastos y lo positivo es que así se alcanzaría el equilibrio fiscal. La otra buena noticia es que la fuerte devaluación y correcciones de precios relativos, algo necesario para comenzar a estabilizar las cuentas externas. El costo de estos logros son una probable recesión (se estima en 4%-5% para el próximo año) y una fuerte aceleración de la inflación”, dicen los analistas de Buda Partners.

“Esta estanflación esperada al menos para el primer semestre de 2024 pondrá a prueba la gobernabilidad que es uno de los principales temores de los inversores”, añaden.

Los analistas de la firma piensan que por ahora, las medidas anunciadas son en su mayoría administrativas por lo que no requieren la aprobación del Congreso, “pero lo vemos como solo el comienzo, una terapia de shock de rápida implementación que era necesaria para sincerar algunos precios y comenzar a mejorar los números fiscales para lograr un pronto apoyo del FMI (que ayer lo dio). Pero creemos que las reformas serán progresivas”.

Para Buda Partners, de las medidas surgen varios interrogantes:

1) ¿La devaluación y crawling peg anunciados serán suficiente para para estabilizar las cuentas externas considerando la alta inflación esperada?

2) La gobernabilidad sigue siendo el mayor desafío y cabe preguntarse si la sociedad que votó a Milei entiende de la necesidad del ajuste y que no daban los números para que solo lo pague “la casta”, como repitió en su campaña.

3) Quedan muchos interrogantes en la parte monetaria, particularmente lo referido a las Leliqs (letras de liquidez del Banco Central), pero se esperan resoluciones luego de la reunión del Banco Central con las entidades financieras.

4) Cómo resolver la alta deuda comercial por importaciones.

“La realidad es que para que Milei pueda implementar políticas más acordes con sus promesas de campaña, como la dolarización o levantar el cepo, antes necesita estabilizar las variables macro claves (tipo de cambio, brecha cambiaria, inflación, reservas, déficit fiscal y pasivos monetarios del BCRA); inclusive con medidas poco deseables para su pensamiento liberal. Y eso es una tarea que puede tomar al menos y con suerte el primer semestre del año”, concluyen los expertos.

Se necesita claridad sobre el plan de ejecución del gobierno, dice Vontobel

“El anuncio carecía de muchos detalles importantes y probablemente no fue la sorpresa que muchos esperaban, pero es probable que los mercados acojan con satisfacción el hecho de que la principal prioridad haya sido un profundo ajuste fiscal”, señala Thierry Larose, gestor de Vontobel.

Para Larose, la única sorpresa fue la dimensión de la devaluación, “ya que la mayoría de los analistas y observadores del mercado esperaban una devaluación de entre el 43% y el 47% (o 650-700 pesos por dólar). La medida se reforzará con un aumento del impuesto sobre las importaciones (Impuesto País) del 17,5%, y un impuesto sobre las exportaciones no agrícolas del 15%”.

“Por otra parte, no se dijo nada sobre los flujos financieros y aún no sabemos si se eliminarán las restricciones sobre el tipo de cambio offshore (también conocido como Blue Chip Swap Rate). Además, creemos que el ritmo de subida del 2% mensual podría ser demasiado bajo, ya que la inflación supera actualmente el 200% anual”, señala el analistas.

Desde la gestora internacional se mantienen cautelosamente optimistas sobre las posibilidades de que la nueva administración pueda frenar la situación fiscal y volver a controlar la espiral inflacionista. Sin embargo, sigue habiendo importantes interrogantes: aún no sabemos si la devaluación, mayor de lo previsto, bastará para detener la sangría de las reservas brutas de divisas, que ya son negativas en términos netos. Además, seguimos esperando más detalles prácticos sobre la aplicación del ajuste fiscal y sobre cómo abordará el banco central la insostenible bola de nieve de sus pasivos remunerados.

Las dudas que se escuchan en el mercado están relacionadas con la sostenibilidad de estas medidas, advierte Adcap Grupo Financiero

“En principio, las medidas anunciadas por Caputo suenan bien orientadas a atacar los principales problemas que se venían señalando, como el déficit fiscal, que estaba muy conectado con los subsidios a la energía, las transferencias a las provincias y las obras públicas”, dice Javier Casabal, estratega de renta fija de Adcap Grupo Financiero.

“Sin embargo, la mayor cantidad de dudas que se escuchan en el mercado están relacionadas con la sostenibilidad de estas medidas. Por un lado, cómo impacta en el transporte y en las facturas de energía a los sectores menos favorecidos, y por otro lado, qué tan sostenibles son estas medidas. Por ejemplo, la evolución del tipo de cambio que tendrá cuando empiece a impactar la inflación y el consecuente atraso cambiario”, añade el analista.

Paula Gándara, CIO de Adcap Asset Management, señala que “de ser exitoso el plan, vemos una brecha entre los dólares oficiales y alternativos contenida inferior al 40%. Y en términos de inflación, vemos un pico para los próximos meses para luego comenzar una tendencia decreciente”.

“El impuesto país subió del 7% al 17,5% para las importaciones y una retención del 15% a las exportaciones no agrícolas, con excepción de la soja, que se mantuvo en el 30%. También se anunciaron medidas de índole social, como la duplicación de la AUH y un incremento del 50% de la Tarjeta Alimentar. Continúan esperando definiciones en cuanto a la deuda a saldar con las importadoras de 40.000 millones de dólares. En principio, se espera la emisión de un bono con ajuste por el tipo de cambio oficial”, añaden desde Adcap.

Para el analista Luciano Laspina, se trata de un ajuste con un alto componente transitorio

“No es un plan económico, es un conjunto de medidas para comenzar a ajustar el desequilibrio fiscal, monetario y cambiario. Por no ser un plan económico, la falta de consistencia supone riesgos de espiralización y/o persistencia inflacionaria”, considera el analista y diputado de Juntos por el Cambio Luciano Laspina.

“La primera conclusión es que el ajuste fiscal 2024 tiene un alto componente de transitoriedad y está basado en impuestos. Es una estrategia de emergencia, pero que pondrá en duda la fortaleza del ancla fiscal a futuro, aunque el compromiso político con el equilibrio fiscal es claro”, añade.

En materia monetaria, no hubo anuncios. Se omitió el anuncio de baja de las tasas de interés, que deberían seguir a una devaluación brusca. A nuestro juicio, para evitar que haya una devaluación exagerada del TC paralelo.

«La devaluación del TC oficial/comercial fue de 120%. Altísima para todos los estándares históricos. Tendrá un impacto inflacionario en precios regulados y combustibles que están al TC oficial. Pero también en alimentos (que hoy están priceados al TC blend de exportación de 660 pesos por dólar) y en bienes de consumo masivo (hoy priceados más cerca del TC oficial). El pasaje a precios será altísimo alimentos y consumo masivo (supermercados) y será incremental en tarifas y servicios en los próximos meses», dice Laspina.

La falta de precisión sobre el nuevo esquema cambiario supone que el gobierno está dispuesto digerir la crisis fiscal y cambiaria con un shock inflacionario. Para muchos, es un plan de “licuación”. Es reconocer el impuesto inflacionario diferido aplicado por el kirchnerismo y aprovecharlos para licuar gasto público al mejor estilo de los ‘80s. El gobierno supone que luego de la “limpieza” fiscal y monetaria la situación tenderá a estabilizarse. En su defecto, deberá plantearse una “fase 2” del programa, que implique un plan de estabilización tradicional.

Los riesgos de la estrategia son claros. La aceleración de la inflación puede conducir a sucesivas devaluaciones del TC oficial/comercial. La aceleración inflacionaria puede complicar el ajuste fiscal por el efecto Olivera-Tanzi (caída real de la recaudación por inflación) y por presiones para ajustar el gasto público “no indexado”. La falta de consistencia fiscal (por tensiones sociales o por “temporalidad” del ajuste vía impuestos insostenibles) podría mantener alta la brecha cambiaria y las expectativas de devaluación.

Con el actual esquema de tipos de cambio múltiples, el TC oficial no funciona como “ancla nominal”. Esto le pasó a Martín Guzmán y a Sergio Massa, aun cuando el excandidato a la presidencia de Unión por la Patria había ajustado las cuentas públicas en una primera etapa. La peor noticia es que no hubo un cambio de régimen cambiario. Es probable que esto llegue en una segunda etapa. Y esto quizás ocurra más pronto que tarde.

A un año del inicio de su alianza, Aiva y la Universidad Católica del Uruguay completaron en 2023 las primeras dos entregas de su curso gratuito de finanzas personales para jóvenes de entre 15 y 17 años.

Las dos instancias independientes, que tuvieron lugar en junio y septiembre de 2023, alcanzaron un total de 1.000 alumnos inscriptos, tanto de Uruguay como de toda Latinoamérica, superando las expectativas iniciales de ambas organizaciones para el alcance del curso.

“Fue una muy grata sorpresa comprobar que el curso comenzó como una idea, que luego fue diseñada y plasmada en una plataforma como Aiva University, se encontró con un gran nivel de interés por parte de tantos jóvenes. Creo que esto demuestra aún más la necesidad latente de las próximas generaciones por conocimiento acerca de un tópico tan importante para sus vidas como las Finanzas Personales” comentó Agustín Queirolo, Managing Partner de Aiva.

Ambas ediciones del curso tuvieron jornadas de cierre en la casa central de la Universidad Católica de Uruguay, donde representantes de ambas instituciones recibieron a un total de 200 estudiantes para una charla sobre finanzas personales y talleres con instancias lúdicas sobre la temática.

“Las ediciones de este año superaron las expectativas en todo sentido. En la respuesta de los jóvenes, en el resultado obtenido y también por el buen relacionamiento tanto a nivel profesional y como personal que fue trabajar junto al equipo de AIVA. Fue un verdadero privilegio, lo que nos entusiasma a seguir creciendo y aumentando el impacto en el futuro ” comentó Isabelle Chaquiriand, decana de la Facultad de Ciencias Empresariales de la Universidad Católica del Uruguay.

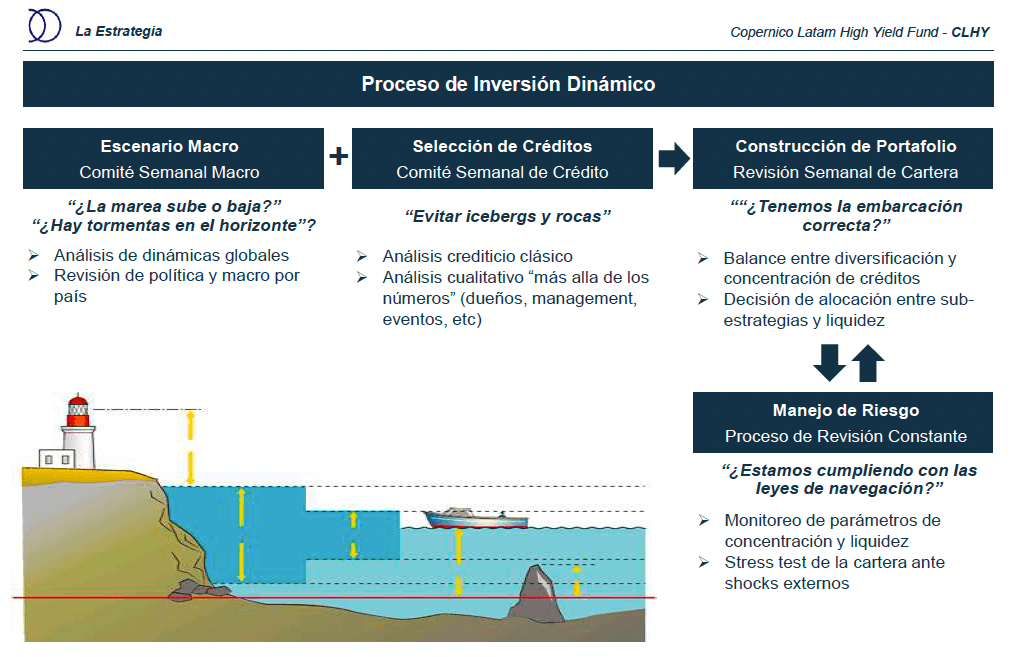

Con 20 años de track récord en el mercado de fondos onshore, la gestora latinoamericana Copérnico promueve su estrategia offshore, el Latam High Yield Fund (CLHY), con el convencimiento de que la renta fija de región tiene mucho valor para aportar en las carteras.

El pasado 5 de diciembre, el Hotel le Bibló de Montevideo fue el escenario de la presentación de Federico Carballo, portfolio manager del CLHY y financista de experiencia, quien trabaja con Copérnico desde EE.UU.

Carballo empezó su presentación ante los inversores montevideanos describiendo la asimetría que presenta el asset class de la renta fija, ya que actualmente el retorno viene del bono del tesoro y no del spread. En este contexto, la gestora tiene un enfoque de gestión del riesgo activo, sin atarse a un índice, pudiendo así enlazar la visión macro con la micro.

Desde Copérnico comparten la visión de un “soft landing” para la economía estadounidense en 2024 y ven oportunidades en Latinoamérica: “A pesar del COVID-19, las compañías están más saneadas que en 2008. El componente político afecta a todo en la región, pero hay un espacio para la apreciación de ciertas empresas. Así, Latinoamérica ofrece actualmente el mejor mix de spread versus apalancamiento”, dijo Carballo.

Además, en la gestora piensan que cuando vuelvan los flujos de capitales a los países emergentes, Latinoamérica saldrá más beneficiada que otras regiones porque sus empresas están mucho menos endeudadas.

Para Carballo, la principal ventaja de no seguir un índice es ser independientes a la hora de elegir un país o un sector, por ello su equipo “está muy encima de los créditos” y el fondo tiene mucha diversificación. Con este enfoque, el portfolio manager piensa que viene evitando los peores episodios de crédito, como en 2022, cuando sus resultados fueron buenos en relación a la competencia.

A la hora de hablar del proceso de inversión del Latam High Yield Fund, a Carballo le gusta recurrir a la imagen de la navegación, como podrán apreciar en el gráfico siguiente.

El fondo tiene un 20% de liquidez, con la mayoría de sus inversiones en Brasil, Argentina y México. A la hora de señalar los sectores donde ven más potencial, dominan las empresas de petróleo y miran con interés la evolución de nearshoring en México, una inversión “difícil de jugar” porque su rendimiento puede ser muy indirecto y es necesario un análisis detallado crédito por crédito.

Sobre su visión global del mercado, el analista de la gestora señaló que estamos en un “mundo distinto” y que la pandemia de coronavirus generó un ciclo nuevo en el que la economía se desincronizó.

Con oficinas en Argentina, Uruguay y Estados Unidos, Copérnico lanzó su primera estrategia de crédito latinoamericano high yield en 2004 y actualmente la gestora maneja mas de 500 millones de dólares, y la estrategia 200 millones de dólares.

Foto cedidaDe izq a der: Rodrigo Corces, gerente de la División Ecosistema Retail de Bci; Eugenio von Chrismar, gerente general; y Claudia Ramos, gerente de Innovación y Data & Analytics

Con el objetivo de potenciar su estrategia para personas y pequeñas y medianas empresas (pymes), el banco chileno Bci anunció una restructuración, que creará dos nuevas gerencias a partir del 1 de enero de 2024. Este esfuerzo será complementado por una inversión de 200 millones de dólares, que contemplará a todos los productos financieros.

La nueva estructura, anunciaron a través de un comunicado, integrará las gerencias de Retail y Ecosistema Digital en una nueva unidad, llamada la División Ecosistema Retail. Esta rama será liderada por Rodrigo Corces, actual gerente de la División Banca Retail, y tiene el objetivo de atraer nuevos clientes.

El profesional llegó al banco en 1997 y ha ocupado una diversidad de posiciones ejecutivas desde entonces, incluyendo las gerencias de Marketing, Comercial, Experiencia Clientes y Transformación Digital. Desde noviembre de 2016 que comanda la oferta de productos, servicios y canales a clientes personas y pymes de la firma, como ejecutivo a cargo de la División Banca Retail.

La estrategia de Bci incluye una inversión de 200 millones de dólares hasta 2026 . El foco de estos recursos será el desarrollo y distribución de toda la oferta financiera del banco, como pagos, beneficios, soluciones de crédito, seguros, inversión y ahorro, entre otros.

“Para llegar a 10 millones de clientes en los próximos dos años, vamos a fortalecer nuestra plataforma de soluciones financieras para pymes y personas, con el objeto de fortalecer una visión única de cliente, entregar soluciones de manera oportuna y generar una experiencia acorde a las necesidades de cada cliente, a través de todos los canales para los clientes”, explicó el gerente general del banco, Eugenio von Chrismar, en la nota.

Además, el banco anunció una nueva gerencia de Innovación y Data & Analytics (D&A), a cargo de Claudia Ramos. La ejecutiva reportará directamente a la gerencia general, detallaron.

Transformación tecnológica

Una de las metas de Bci es profundizar el uso y manejo de datos dentro de la institución, a través de la inteligencia artificial, con el objetivo de ofrecer productos y servicios personalizados a todos los clientes. Este es el contexto en que se crea la nueva unidad administrativa de Innovación y Data & Analytics (D&A).

Ramos se ha especializado durante los últimos años en transformación digital y datos, ocupando actualmente el puesto de gerente corporativa de Data & Analytics de Bci. También es directora de la filial de Servicios de Normalización y Cobranza de la firma chilena y Co-Chair del Comité de Inteligencia Artificial y Data de la Cámara Chilena Norteamericana de Comercio (AmCham Chile).

Entre los desafíos de esta nueva gerencia estará consolidar el modelo que integra los datos a los negocios en Chile y en el extranjero –Bci también tiene operaciones en Estados Unidos y Perú– y establecer políticas de analítica avanzada, la estrategia de innovación, inteligencia artificial, datos y open banking, apalancándose en la escala del grupo financiero ligado a la familia Yarur.

“Para potenciar nuestro crecimiento estamos convencidos que el análisis, gestión y uso responsable de los datos debe ser en beneficio de nuestros clientes. En Bci llevamos camino recorrido en esta materia y vamos a relevar el rol de esta área que le reportará directamente a la gerencia general”, indicó Von Chrismar.

Cambio en el directorio

¿Qué pasará con el actual gerente de la División Ecosistema Digital? Ignacio Yarurpasará a formar parte del directorio del banco, según detallaron en la nota de prensa.

Luego de aceptar la renuncia de Mario Gómez –después de 12 años en el asiento–, la mesa decidió designar a Yarur, quien empieza sus nuevas funciones el 1 de enero de 2024.

El profesional tiene 19 años de experiencia en distintos negocios de la industria bancaria, y conocimiento en materias de digitalización, innovación y data analytics, recalcaron desde la firma.

Así, el directorio de Bci partirá el año compuesto por el presidente Luis Enrique Yarur, el vicepresidente Juan Eduardo Goldenberg y los directores José Pablo Arellano, Jorge Becerra, Claudia Manuela Sánchez, Klaus Schmidt-Hebbel, Miguel Ángel Nacrur, Hernán Orellana y ahora Ignacio Yarur. Este cambio será sujeto a ratificación en la próxima junta de accionistas.

Foto cedidaJavier García, presidente del Consejo de Advocacy para América Latina de CFA Institute y socio a cargo del área de Asesoría e Instituciones de Atacama Invest

En el marco de una renovación de los liderazgos regionales, la organización de profesionales de las inversiones CFA Institute anunció la elección de un nuevo presidente del Consejo de Advocacy para América Latina y las Islas del Atlántico. Se trata de Javier García, director de CFA Society Chile.

La red de profesionales anunció la selección del ejecutivo a través de un comunicado, realizada por 13 sociedades CFA de América Latina y las Islas del Atlántico. Además de seleccionar a García entre los candidatos, los representantes eligieron a Santiago Padua, actual presidente de CFA Society Argentina, como vicepresidente del Consejo.

La misión de ambos profesionales, detalló la entidad, será promover y avanzar en la implementación de la misión y políticas de CFA Institute –que trabaja para desarrollar y proponer políticas para proteger a los inversionistas– y difundir el valor de la certificación en la región.

Además, también estarán a cargo de apoyar la creación y adopción de reglas y estándares regulatorios que mejoren la estructura del mercado, transparencia y equidad para todos los inversionistas, con el objetivo de ampliar el profesionalismo en la industria de inversiones.

García es director de CFA Society Chile desde diciembre de 2020 y se desempeña desde 2016 como Managing Partner de Atacama Invest, una boutique orientada a activos reales, donde el profesional es el socio a cargo del área de Asesoría e Instituciones.

Dentro de su extensa experiencia en el mercado financiero destacan pasos por Celfín Capital, como gerente de Clientes Institucionales y Distribución de Fondos Mutuos Internacionales; por BTG Pactual, como director de Distribución; y por BlackRock, como CEO de Sudamérica excluyendo Brasil.

También pasó un tiempo en Europa, donde realizó un MBA en la London Business School. Después de eso trabajó como asociado de FX & Interest Rates Structuring de Global Markets & Investment Banking en Merrill Lynch en Londres y como Risk Advisor de la unidad Client Solutions Europe de Riskmetrics Group, un spin-off de JPMorgan que actualmente forma parte de MSCI.

Por su parte, Padua es un economista que preside la sociedad de profesionales certificados en Argentina desde 2019 y es director de finanzas de la fintech Pomelo. Anteriormente, se desempeñó por varios años en Mercado Libre, Grupo Pegasus, EY y CRISIL Irevna Argentina, en diversos cargos ligados a las finanzas.

Los países que componen el Consejo son Argentina, Bahamas, Barbados, Bermuda, Brasil, Colombia, Chile, Islas Caimán, Jamaica, México, Perú, Trinidad y Tobago y Uruguay.

Nuestro invitado de portada es Vanguard, con una extensa entrevista con Juan Henández y Pablo Bernal, quienes detallan los planes de la gestora para atender a clientes latinoamericanos que quieran invertir en Estados Unidos. Vanguard tiene una larga trayectoria en Latinoamérica, donde empezó a trabajar con las AFPs chilenas en el año 2000, para luego llegar a México y Colombia, ofreciendo servicios tanto para clientes institucionales como de gestión de patrimonios. En 2023 han iniciado la conquista del mercado offshore, donde piensan que el futuro está lleno de oportunidades.

Entre otros, analizamos los diez años de la ley que cambió el mercado de los fondos mutuos en Chile, con nuestra corresponsal Javiera Donoso, publicamos un extenso artículo sobre cómo ven las grandes gestoras internacionales las perspectivas de 2024, un análisis sobre el sector salud y una columna de opinión, cedida por Banco Syz, sobre los planes de Elon Musk para convertir X en una aplicación bancaria.

No se pierdan el artículo sobre la llegada a Latinoamérica de Memoralia, una empresa que ofrece biografías personalizadas. Y nuestra reseña anual de libros, con varias personalidades de la industria financiera de las Américas que comparten con nosotros sus mejores lecturas del año.

A todos nuestros lectores, les deseamos unas felices fiestas y un 2024 próspero y feliz.

Foto cedidaMichael Langham, analista de mercados emergentes de abrdn

Citi ha liderado una ronda de inversión estratégica en Supra junto a Far Out Ventures y H20 Capital, que también participaron en la ronda de financiación.

Supra es una fintech colombiana que permite pagos transfronterizos y soluciones de tesorería para pequeñas y medianas empresas (pymes) que participan en actividades de importación y exportación.

El nuevo capital permitirá el crecimiento de las operaciones de Supra en Colombia para cumplir con su rol de agregador de pagos en alianza con Intermediarios del Mercado Cambiario (IMC) y Proveedores de Servicios de Pago licenciados.

«La mejor tecnología de pagos transfronterizos y FX de Citi ayudará a permitir las operaciones y la expansión de Supra en Colombia», dijo Diego Santoyo, jefe de Ventas y Soluciones Corporativas para la región Andina de Citi.

En Colombia, más de 40.000 empresas participan en actividades comerciales de importación y exportación y el mercado de pagos transfronterizos entre empresas en 2022 fue de aproximadamente 134.000 millones de dólares, según datos de la Dirección de Impuestos de Colombia (DIAN).

«En Supra, estamos desarrollando soluciones de pagos transfronterizos de vanguardia que ofrecen servicios de valor agregado a nuestros clientes, así como velocidad en las transacciones y tasas altamente competitivas. Nuestra tecnología es una de las primeras en el país que cumple con las regulaciones emitidas por el Banco Central de Colombia para los agregadores de pagos», dijo Emilio Pardo, CEO y cofundador de Supra.

La inversión fue liderada por el brazo de inversiones estratégicas de Citi, que invierte en empresas fintech innovadoras que están alineadas con los negocios principales de Citi.

«Creemos que el producto de Supra, su modelo de negocio y su colaboración con Citi les permitirán crear fosos competitivos en el multimillonario mercado de pagos transfronterizos de importación y exportación en Colombia», dijo Aldo Álvarez, director de Inversiones Estratégicas de Citi.

Javier Milei, candidato a presidente de Argentina por el partido La Libertad Avanza | Instagram: @javiermilei

El nuevo presidente de Argentina, Javier Milei, asumió el domingo y en su discurso comentó el ajuste fiscal que deberá llevar a cabo para sortear los problemas económicos que “heredó”, algo que los inversores ven de buena manera al momento de solucionar las cuentas del país.

Sin embargo, al momento de volver a confiar en el país tendrán mucha cautela.

El domingo Milei oficializó a su gabinete entre los que se encuentra el Ministerio de Economía, pilar fundamental para las reformas que el flamante mandatario quiere llevar a cabo.

En ese sentido Gabriel Politzer, Chairman de la Advisory Board de BigSur Partners, reconoció “la altísima calidad del equipo económico” que eligió Milei.

Para el experto, es un equipo que no tomará medidas extremas porque tiene “una gran experiencia y harán las cosas como se deben hacer, sin tomar medidas extremas”.

Por otro lado, Cristian Reynal, Partner y Country Head de Excel Capital dio su opinión personal sobre el discurso del nuevo presidente y dijo que “no sorprendió” y que se entiende desde alguien que no viene del mundo de la política.

Según Reynal, el acierto de Mieli fue dar el diagnóstico de la situación argentina que según la opinión del experto “no queda otra salida que un shock económico fuerte”. Sin embargo, agregó que el gran desafío estará en la calle.

“El gobierno saliente tuvo la ‘suerte’ que los movimientos sociales no salieron a manifestarse con la frecuencia y vehemencia que lo hicieron durante el mandato de Mauricio Macri (2015-2019).

Hernán Ladeuix, director de Estrategia de Latin Securities, también marcó que Milei “evitó cometer el error de Macri de subestimar la gravedad de la situación económica heredada y envió un mensaje descarnado”.

Luego de este discurso, donde el presidente dijo textualmente que “no hay plata”, se esperan medidas duras tanto en el plano fiscal, como en el monetario y cambiario.

«Probablemente comience con una fuerte devaluación del dólar oficial, sin una unificación cambiaria en el corto plazo, a pesar de que ese es un objetivo de mediano plazo. La reacción de los inversores dependerá fundamentalmente de la credibilidad y el apoyo del programa de ajuste fiscal” explicó Ladeuix.

En cuanto al mercado, según Politzer “va a reaccionar en forma positiva porque Argentina está en una situación tan mala que cualquier medida va a mejorarla”.

Sin embargo, para el experto de BigSur Partners, que tienen clientes con un perfil High Net Worth, los inversores van a esperar un tiempo para apostar a favor del país sudamericano.

“Nuestros clientes no van a ser los primeros en invertir”, advirtió Politzer, quien también aclaró que siempre va a depender del perfil del inversor; si es más riesgoso se tomará menos tiempo para invertir, pero va a llevarle tiempo recuperar la confianza en Argentina.

Por otro lado, Reynal resaltó la importancia de que el fin de año es un momento “complejo” para los clientes de banca privada, ya que deben enfrentarse al cierre de balance y cómo esto generará también un síntoma de esperar y ver qué sucede.

“Diciembre es siempre una fecha compleja para los clientes de banca privada en Argentina, no tanto por las fiestas sino por el cierre de balance y “la foto” de Bienes Personales al 31 de diciembre. Si a esto le sumamos la llegada de un gobierno liberal, en una economía desgastada y con un Banco Central quebrado, el pulso de los clientes es de extrema cautela. Diría que en general los clientes están en modo wait and see, algunos con esperanza y otros con resignación”, ejemplificó.

Desde Latin Securities, Ladeuix dijo que por lo general, “los clientes están aliviados y esperanzados por la posibilidad de un cambio estructural en Argentina”.

Además, el experto aclaró que hay clientes que se han adelantado a la posibilidad de cambio y han invertido en los últimos meses.

Sin embargo, muchos están a la espera de los detalles del programa económico y al grado de apoyo político que podría conseguir esta administración para las ambiciosas reformas, que, de conseguirse, “podrían marcar un antes y un después en la actitud de los inversores, tanto privados como institucionales, frente a la Argentina.

Foto cedidaIgnacio Azpiroz, presidente de la Asociación Nacional de AFAP

El ejecutivo Ignacio Azpiroz es el nuevo presidente de la Asociación Nacional de Administradoras de Fondos de Ahorro Previsional (ANAFAP), anunciaron desde la institución en un comunicado.

El profesional se desempeña como gerente general de Unión Capital AFAP. Cuenta con 27 años de experiencia en la compañía, a la que ingresó en 1996 como analista de inversiones. Desde entonces, Azpiroz pasó a ser jefe y luego gerente del área, hasta asumir el rol de máximo ejecutivo en 2021.

Con esto, el ejecutivo reemplaza al anterior presidente de la organización gremial, Sebastián Peaguda. El profesional, por su parte, pasó a ocupar el rol de secretario general de la ANAFAP, en representación de la gestora AFAP SURA, donde trabaja como gerente general.

“Hemos tenido un año con muchos desafíos a partir de la implementación de la reforma del sistema previsional, que demuestra la importancia del ahorro individual para el futuro de los trabajadores uruguayos. En esta gestión continuaremos trabajando para promover el sistema mixto como una buena solución para afrontar los problemas estructurales”, dijo Azpiroz en la nota de prensa.

Peaguda, por su parte, destacó la rentabilidad histórica de las AFAP y la experiencia de participado en la discusión de la reforma previsional en el país, “demostrando que las inversiones realizadas por el conjunto de instituciones se sostienen con impacto en la economía real y los uruguayos pueden confiar en el buen funcionamiento del sistema”.

ANAFAP reúne a las gestoras previsionales Integración AFAP, AFAP Sura y Unión Capital AFAP. Fue fundada en 2015 y tiene como objetivo la difusión del sistema previsional y la realización de propuestas que mejoren el desempeño del sistema, contribuyan a la educación financiera de los afiliados y posibiliten su mejor toma de decisiones.

Actualmente, estas administradoras gestionan más de 22.000 millones de dólares, lo que equivale a alrededor del 30% del PIB, en nombre de 1,6 millones de aportantes uruguayos, destacaron.