Allianz Global Investors (Allianz GI), uno de los principales gestores de inversión activa del mundo, ha anunciado la incorporación de Mona Mahajan a la firma como parte de su nueva estrategia en Estados Unidos.

En este puesto, Mona actuará como portavoz y cabeza visible de la visión de Allianz GI en los EE.UU., ayudando a dar forma y comunicar la perspectiva de la firma en los mercados. Desde su nuevo cargo reportará directamente a Neil Dwane, estratega global de la firma.

«Con su extensa experiencia en inversiones, Mona está bien posicionada para expandir nuestros esfuerzos para proporcionar información atractiva y oportuna sobre la inversión al público estadounidense», dijo Neil Dwane.

Con anterioridad a su incorporación a Allianz GI, Mona trabajó en MetLife Investments, donde ocupó el cargo de gestora de cartera y especialista de producto en renta fija estructurada. En este puesto fue responsable de la gestión de cartera, estrategia de valor relativo, posicionamiento táctico, soporte de relaciones con clientes y marketing.

Cuenta con más de 15 años de experiencia en el sector de servicios financieros, abarcando la gestión de carteras, estrategia de mercado global, private equity, mercados emergentes, liderazgo de pensamiento y gestión de relaciones con clientes. Mona estudió en la Universidad de Pennsylvania, Wharton School y cuenta con un MBA de Harvard Business School.

Pixabay CC0 Public DomainSkeeze. Pictet AM adapta su fondo temático de agricultura, que pasa a llamarse Pictet Nutrition

Pictet Asset Management ha adaptado su solución de inversión temática global de agricultura, que ahora pasa a llamarse Pictet Nutrition, con una cartera más equilibrada en toda la cadena de valor de la alimentación y con mayor exposición al sector de la nutrición. El fondo mantiene el mismo proceso de inversión y sigue gestionado por Cédric Lecamp y Gertjan Van der Geer, gestores desde su lanzamiento en 2009.

El fondo incluye tres segmentos: la agricultura del futuro, referida a tecnología de precisión; la transformación y distribución –acceso, eficiencia y minimización de residuos– y el futuro de los alimentos, es decir, productos de alta calidad, ingredientes, test y control. “El conjunto muestra un equilibrio entre valores cíclicos, agrícola, y defensivos, la nutrición. Se trata de una solución sostenible a largo plazo, sin exposición a materias primas. Las acciones relacionadas con tabaco o alcohol no cumplen con la definición de pureza del fondo y no se incluyen”, explican desde la firma.

La estrategia muestra ahora mayor peso en empresas de consumo básico, incluyendo nombres como Danone, Nestlé, Mead Johnson, Compass Group o Sodexo, y firmas industriales, como Canadian National Railways, Bunzl o Hoshizaki, cuyo crecimiento de ventas es mayor que los índices de acciones globales.

En opinión de la gestora, los fabricantes de alimentos de marca e ingredientes llevan años mostrando un fuerte crecimiento y mejores márgenes. “Además el segmento de nutrición tiene históricamente menor volatilidad y correlación negativa con la agricultura del futuro, con lo que mejora el riesgo/rentabilidad a través de los ciclos de mercado”, señalan desde Pictet AM.

Como resultado de esta estrategia, desde mediados de 2016, el fondo viene reduciendo peso en valores más cíclicos como fertilizantes, protección de cultivos y químicos, y ponderando de manera creciente empresas que contribuyen al acceso, calidad y sostenibilidad de la producción de alimentos.

Según explica la gestora, sus inversiones temáticas se gestionan de manera activa y las aportaciones de sus comités consultivos de expertos facilitan que evolucionen con sus mega-tendencias. “En la puesta en marcha en 2009 de este fondo, la preocupación clave era alimentar un mundo cuya población puede crecer hasta 9.000 millones de personas para 2050. Desde entonces la innovación y avances tecnológicos han impulsado soluciones de producción y reducción de residuos y la preocupación por la escasez es menor. La atención se ha desplazado a distribución y calidad, así como sostenibilidad del sistema alimentario”, apuntan.

Pixabay CC0 Public DomainFoto: Stocksnap. Cómo la disrupción y la diversidad están avivando el próximo ciclo de energía

Pocos inversores discutirían en contra de la importancia de los beneficios corporativos en el rendimiento de las acciones. Los beneficios han sido el combustible que ha mantenido a las acciones de las compañías funcionado en el largo plazo. Con un exhaustivo análisis de los datos históricos del mercado, MFS Investment Management defiende la importancia de centrarse en las empresas que generan beneficios positivos y en el enfoque en el horizonte de inversión a largo plazo.

Una empresa que genera dinero puede pagar dividendos, recomprar acciones o reinvertir en su negocio para mejorar las perspectivas a futuro. Cada una de estas acciones puede tener implicaciones positivas para el rendimiento de las acciones de una compañía. Sin embargo, incluso para las mejores empresas, los desafíos a corto plazo pueden existir, la empresa puede estar expandiéndose rápidamente, en una recesión cíclica, o reestructurando su negocio.

De hecho, muchas de las oportunidades de inversión más intrigantes pueden encontrarse en empresas que están cotizando con un fuerte descuento en los mercados por los desafíos a corto plazo que pueden existir sobre sus beneficios. Pero que, a la larga, los inversores esperan que generen beneficios, sin los cuales están realmente funcionando sin combustible.

En el largo plazo, las empresas con unas ganancias positivas obtuvieron un rendimiento superior al de aquellas con ganancias negativas. El gráfico 1 muestra el rendimiento acumulado en el largo plazo para las empresas que obtuvieron beneficios positivos, que superan drásticamente el rendimiento acumulado a largo plazo de las empresas con beneficios negativos.

La dispersión del rendimiento en mercados alcistas y bajistas

Sin embargo, existen periodos distintivos en los que existe una menor dispersión entre los rendimientos de las empresas con beneficios positivos y aquellas que obtuvieron resultados negativos. En el gráfico 2, señalados por unos rectángulos grises, se encuentran los periodos en los que hubo una dispersión menor en términos de rendimiento entre empresas que generaban dinero y aquellas que lo perdían. Durante estos periodos, los inversores no diferenciaron entre estos dos grupos.

¿Qué puede explicar este fenómeno del mercado? Existen varias posibles razones, incluyendo unos menores rendimientos entre el resto de clases de activos, la popularidad de la inversión pasiva, los flujos de los ETF y una menor volatilidad en el mercado. Sin embargo, la razón de base puede ser simplemente el comportamiento del inversor. Durante los tiempos de fortaleza del mercado, los inversores son más proclives a perseguir momentum y a mirar el mercado en general a través de las lentes del optimismo. En los periodos de estrés del mercado, los inversores quieren poseer empresas que generen dinero, con la habilidad de sobrevivir a una caída del mercado y que puede que, de hecho, capturen una parte del mercado de compañías más debilitadas durante este tiempo.

Para probar esta tesis, desde MFS Investment Management han realizado un análisis de la dispersión del rendimiento entre los dos grupos, empresas con beneficios positivos y negativos, durante mercados alcistas y mercados bajistas. Los elementos constituyentes del índice S&P 500 fueron divididos entre los dos grupos mencionados y sus rendimientos fueron medidos durante 22 años.

Tal y como muestran los gráficos 3 al 6, durante los mercados alcistas de los periodos de 1990 y de 2002 hasta 2007, puede observarse un patrón similar con una menor dispersión en los retornos entre los dos grupos. De hecho, las empresas con beneficios negativos fueron recompensados en mayor medida que las empresas con beneficios positivos durante la burbuja de internet y durante el periodo comprendido entre 2002 y 2007. Sin embargo, durante los consiguientes mercados bajistas que prosiguieron después de ambos mercados alcistas, las empresas de beneficios positivos obtuvieron un rendimiento dramáticamente superior al de las empresas de beneficios negativos. Una importante conclusión es que los inversores otorgaron un valor mucho mayor a los beneficios durante los periodos de mercados bajistas que durante los periodos alcistas.

¿Dónde estamos ahora?

El periodo comprendido desde diciembre 2011 hasta abril de 2017 ilustra que nos encontramos de nuevo en un periodo con una dispersión extremadamente baja entre las empresas que obtienen ganancias positivas y las que obtienen ganancias negativas. Conforme se aproxima el noveno año del ciclo económico, existen una serie de señales de advertencia. El débil crecimiento económico y una baja inflación, sumado a unas altas valoraciones, un endurecimiento en la política de la Reserva Federal de Estados Unidos y unos altos niveles de deuda corporativa deberían llamar la atención incluso del inversor con mayores expectativas alcistas. ¿Cuándo y cómo terminará el mercado alcista actual? Mientras eso es algo imposible de predecir, está claro que los beneficios han tenido una clara relación con el rendimiento en los diferentes entornos del mercado.

Entonces, ¿cómo deberían los inversores gestionar la tentación de comprar el mercado a través de una estrategia pasiva de coste menor e ignorar los beneficios de las empresas que componen el índice cuando todas las acciones están obteniendo un buen rendimiento? En MFS creen que la respuesta consiste en centrarse en el horizonte de inversión a largo plazo. El valor de este enfoque puede ser visto en el rendimiento histórico de las empresas de beneficios positivos sobre las de beneficios negativos, a través del ciclo y a partir de una base de siete años consecutivos.

En el gráfico se puede apreciar que no hubo ningún periodo de siete años consecutivos en el que ni siquiera se estuviera cerca, las empresas con rendimientos positivos siempre superaron a las empresas con rendimientos negativos. Esto se encuentra en un fuerte contraste con los resultados que se mostraron en términos de dispersión de rendimientos en periodos cortos de tiempo, como los mostrados en el gráfico 2, subrayando aún más la importancia de mantener un horizonte de inversión a largo plazo.

Por último, MFS IM recuerda que, mientras el momentum del mercado puede que esté empujando a todas las acciones hacia mayores niveles de precio, es posible que algunas de estas acciones alcistas estén funcionando sin combustible.

Foto: MoyanBrenndelight, Flickr, Creative Commons. Rothschild ficha a Javier García Matías, el responsable de banca privada en Cataluña de Banco Popular

Javier García Matías, responsable del negocio de banca privada de Popular en Cataluña, ha salido de la entidad para incorporarse al banco suizo Edmond de Rothschild, para potenciar el negocio de Cataluña, según ha publicado el diario digital El Independiente.

García reporta a Antonio Salgado, responsable del área de banca privada del grupo en España.

La firma estaría también a punto de cerrar nuevas incorporaciones que se materializarán en las próximas semanas, dice el diario.

Edmond de Rothschild, grupo con más de 250 años de historia, gestiona a nivel global en torno a 150.000 millones de euros. En España, el volumen de activos supera los 2.500 millones.

Javier García Matías trabajó en Popular Banca Privada durante casi cuatro años. Anteriormente, fue director de banca privada de Andbank, durante un año, y antes fue socio director de Medpatrimonia durante cuatro años. También fue socio consejero de Asesores y Gestores Financieros (A&G) EFG International, director de banca privada del grupo financiero Riva y García durante tres años, director regional de Banesto durante cuatro años y, antes, consultor regional de Mapfre Pensiones, según su perfil de LinkedIn.

Wikimedia CommonsBarrio de Pocitos en Montevideo. Chile y Uruguay: como la noche y el día en disponibilidad de vehículos inmobiliarios

Se calcula que en Latinoamérica hay un déficit de 18 millones de viviendas: el potencial del mercado inmobiliario es enorme. Pero a la hora de impulsar el sector desde la industria financiera, cada país es un mundo, como mostró la comparación entre Uruguay y Chile, que se expuso durante las Jornadas de Finanzas de la Universidad de Montevideo, que contaron con la participación de Península Rentals Uruguay, el Grupo Patio, LarrainVial, Península Investment Group , LSE Entreprises y RAGHSA SA, entre otros.

Emprendedores y algo heroicos: ese sería el perfil del empresario que decide salir al mercado para desarrollar inversiones inmobiliarias en Uruguay. El país rioplatense tiene poca población, 3,3 millones de habitantes, pero es una potencia turística en la región. Carlos Mendive, socio y CEO de Península Rentals Uruguay, describió las dificultades de la clase media para conseguir vivienda en medio de un panorama con poca oferta de financiación y precios caros, atados al dólar. Península Rentals Uruguay tiene el único vehículo financiero del país, un fondo de renta en bolsa, cuya emisión data de julio del 2017.

La situación para los desarrolladores de proyectos no es fácil: los bancos estatales tienen prohibido en sus estatutos prestarles dinero (una consecuencia de la crisis del 2000) y en plaza solo tres entidades privadas (BBVA, Santander e Itaú) financian ese tipo de emprendimiento, explicó el uruguayo Mauricio Levitín, managing director de Península Investment Group, una empresa que ha salido a Colombia, Chile, Brasil, Perú o Panamá para poder instalarse en el sector.

En comparación, la industria chilena parece moverse en otra galaxia. Las AFPs, los fondos de pensión privados, sentaron las bases de un mercado de capitales ultradinámico. Fondos de rentas, empresas constructoras cotizadas en bolsa, bonos corporativos y, ante todo, bancos ansiosos de competir y prestar dinero, conforman la situación descrita por Francisco Rivera, gerente de administración y finanzas del Grupo Patio. Con 1.300 millones de dólares en activos, Patio es un operador multifondo con inversiones en renta inmobiliaria, centros comerciales, oficinas e instalaciones industriales.

Las AFPs invierten solo un 0,4% de su portafolio en Real State, pero a partir de noviembre de este año, después de un cambio normativo, podrán involucrarse mucho más en el sector.

El panorama chileno no podía ser más halagüeño, como mostró Raimundo Silva, managing director corporate finance de LarrainVial, en un país con gran interés en el activo de renta.

Los bancos instalados en Chile prestan a 20 o 30 años, la mayoría de las personas entre 25 y 30 años tienen casa propia. Hay siete constructoras inmobiliarias cotizadas en bolsa y gran variedad de vehículos financieros como fondos y fondos de fondos.

Con ayuda de ejemplos de inversiones deLarrainVial, Silva dejó claro que hay espacio para desarrollar la imaginación, con proyectos que financiaron a un inventor de lagunas artificiales, o la compra de los edificios de los principales hoteles de Santiago Chile.

Hay potencial y futuro en Latinoamérica para los vehículos inmobiliarios.

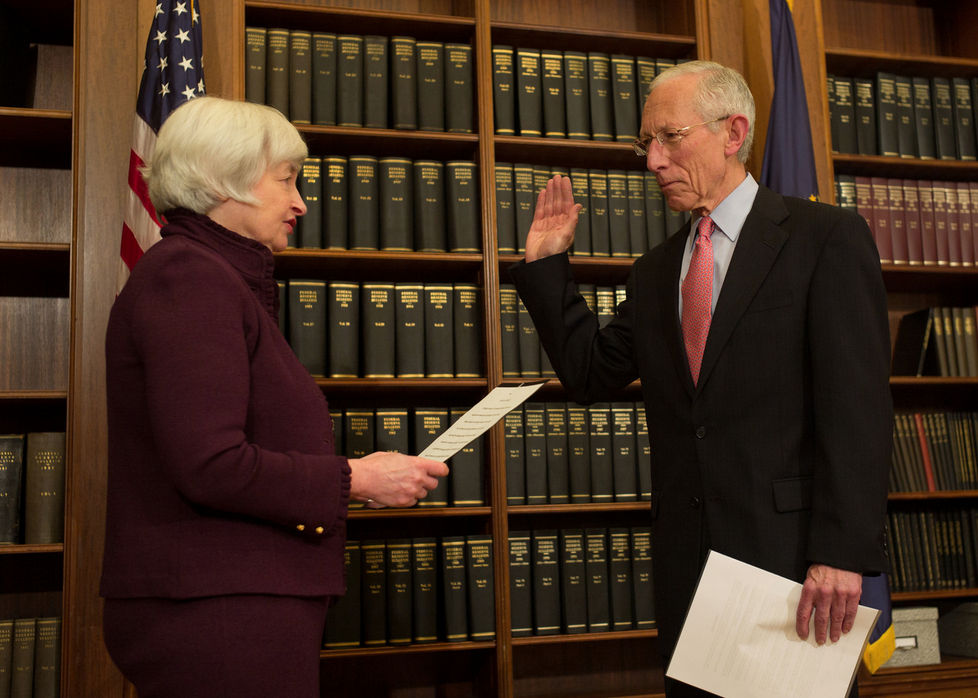

Stanley Fischer en su toma de protesta en 2014, foto de la Reserva Federal. Stanley Fischer renuncia a la Fed

Luego de tres años como vicepresidente de la Reserva Federal, Stanley Fischer presentó su renuncia esta mañana. En lugar de esperar a junio de 2018 como estipula su contrato, dejará su puesto el próximo 13 de octubre. En su carta de renuncia dirigida al presidente Donald Trump, dijo que se retiraba por «razones personales».

Este movimiento otorga a Trump mayor control sobre la Fed, ya que ahora deberá nombrar un sucesor para Fischer, de 73 años, quien fue nombrado en ese cargo en 2014 por el expresidente estadounidense, Barack Obama. Fischer era uno de los principales apoyos de la actual presidente de la Fed, Janet Yellen, cuyo contrato termina el próximo febrero y aún se desconoce si regresará a su cargo.

La salida del Fischer dejará vacantes cuatro de los siete puestos clave de la Fed en un momento crítico para la política monetaria estadounidense. Hasta ahora, Trump ha nombrado a Randal Quarles, un alto funcionario del Tesoro bajo el presidente George W. Bush, para ocupar uno de esos lugares pero su nominación aún está pendiente ante el Senado.

Fue gobernador del Banco de Israel entre 2005 y 2013 y sostuvo puestos en el Fondo Monetario Internacional y el Banco Mundial, así como la vicepresidencia de Citigroup. También fue profesor en el MIT de personajes como Ben Bernanke y Mario Draghi.

Ricardo Krulig, foto Linkedin. Ricardo Krulig se une a Jefferies

Ricardo Krulig se une a Jefferies. Según confirmaron fuentes del mercado a Funds Society, el venezolano trabajará desde la oficina de Miami y reportará a Ernesto de la Fe, managing director y director de Wealth Managment de Jefferies.

Kruling, quien se uniera a HSBC en septiembre de 2010, mantendrá su foco en Centro América, principalmente en Guatemala y Honduras. Cuenta con 15 años de experiencia en el sector. Empezó su carrera en Venezolano de Crédito donde permaneció por cuatro años, antes de unirse a CV Advisors, donde pasó dos años como vicepresidente de Desarrollo de Negocio.

Se graduó de la Universidad Metropolitana de Venezuela y cuenta con un postgrado de la Boston College.

Carlos Capistrán Carmona. Bank of America Merrill Lynch México gana el primer lugar en la encuesta de Analistas

Por segundo año consecutivo, el equipo de análisis económico de Bank of America Merrill Lynch en México, liderado por Carlos Capistrán y Carlos Peyrelongue, obtuvo el primer lugar en la encuesta de Analistas para América Latina de la revista Institutional Investor.

En el ranking general, Bank of America Merrill Lynch (BAML) obtuvo el segundo lugar entre 23 posiciones. Además de México, obtuvo el primer lugar en las categorías: Argentina, deuda corporativa, y la industria de tecnología, medios y telecomunicaciones.

“Estamos muy contentos de recibir por segunda ocasión el primer lugar en la categoría para México, y eso refleja el compromiso y la labor que tenemos con el país”, explicó Emilio Romano, Director para México de Bank of America Merrill Lynch. “Felicitamos a nuestro equipo de análisis por su trabajo y precisión, que nos mantienen como líderes de la industria en México y América Latina”.

Desde enero de este año, Carlos Capistrán ocupa la posición de Economista en Jefe para México y Canadá, donde apoyará al equipo global de BAML en el análisis del impacto y el destino futuro del Tratado de Libre Comercio de América del Norte (TLCAN), dado el creciente interés de los inversionistas y del mercado en este tema.

La encuesta 2017 de Institutional Investor refleja la opinión de 960 representantes de más de 470 instituciones que gestionan alrededor de 300.000 millones de dólares en renta variable de América Latina y 357.000 millones de dólares en deuda de la región.

CC-BY-SA-2.0, FlickrFoto: matías Chiodini. ¿Qué es lo que realmente 'mueve' a la renta variable latinoamericana?

Las acciones latinoamericanas han estado en una montaña rusa en los últimos años. Pero después de registrar unas rentabilidades muy por debajo de los mercados de renta variable mundial hasta el 2015, su suerte ha cambiado.

Es la opinión de Deutsche AM que en su último análisis recuerda que las bolsas en Latinoamérica se mueven al compás de los precios de los metales y las empresas mineras y están menos correlacionadas con factores políticos.

El índice MSCI Latin America subió más de un 20% en 2017. Las razones que más suelen citarse para este repunte incluyen la evolución política en Brasil o las expectativas sobre la política comercial de Estados Unidos como principales impulsores de las bolsas de la región.

Sin embargo, Deutsche AM cree que una mirada más cercana a las correlaciones revela una historia diferente.

“Tal y como muestra nuestro gráfico, si comparamos la evolución de las acciones latinoamericanas con el índice MSCI ACWI Metals and Mining, se puede observar una correlación bastante alta. Esto es aún más sorprendente, ya que la superposición entre los dos índices es bastante limitada. Por lo tanto, invertir en acciones latinoamericanas parece ser mucho más una apuesta en los metales y el sector minero que un juego de la política local”, afirman.

Foto: César Cañedo-Argüelles, CEO de CIFI / Foto cedida. César Cañedo-Argüelles, CEO de CIFI, adelanta el lanzamiento de CIFI Asset Management antes de finales del año

La Corporación Interamericana para el Financiamiento de la Infraestructura, CIFI, es una de las instituciones no financiera más experimentada en materia de financiación de infraestructura y energía dentro de la región de América Latina y el Caribe.

Fundada en 2001, la empresa ha participado en más de 200 proyectos con una inversión total de 1.500 millones de dólares. CIFI ha financiado proyectos en todos los países de la región en sectores como energía, transporte, logística, agua, medio ambiente, petróleo y gas, infraestructura social y desarrollo turístico. Se trata de una institución que se especializa en el segmento middle market o mercado medio, un segmento que hace quince años estaba desatendido por la banca local, y que César Cañedo-Argüelles, miembro fundador y consejero delegado de CIFI, sitúa en el rango de los 25 millones de dólares hasta los 150 millones. “De forma general, consideramos como límite máximo los 150 millones de dólares, aunque esta cantidad puede variar considerablemente dependiendo del tamaño de la economía en la que se desarrolla el proyecto, lógicamente no es lo mismo un proyecto en Brasil que en El Salvador, ya que el tamaño de las economías es distinto. En cuanto al límite inferior, establecemos un mínimo de 25 millones de dólares por un criterio de eficiencia para nuestros clientes y para CIFI, pues cada proyecto lleva asociado un completo proceso de due diligence que cubre todos los aspectos relacionados”.

La financiación de proyectos de infraestructura en América Latina y Caribe

Con más de 20 años de experiencia en soluciones de financiación alternativas, estructuración y financiación de proyectos, César recuerda cómo fue la llegada de CIFI a la región: “En 2001, existía un nicho no atendido, los organismos multilaterales y la banca internacional financiaban los grandes proyectos de infraestructura, pero a su vez la banca local no ofrecía financiación a largo plazo, por lo que los proyectos de middle market quedaban parcialmente desatendidos. Con el paso de los años, la banca local ha desarrollado un mayor conocimiento en la estructura de financiación de proyectos y ha estado más activa en proveer financiación a largo plazo para los proyectos. Adicionalmente, algunos de estos bancos locales han crecido y se han hecho más regionales, bien de forma orgánica o vía fusiones y adquisiciones, como es el caso de Banco Itaú-Unibanco, Corpbanca o Grupo Bancolombia. Esta nueva banca regional ha cubierto parte del hueco que los bancos europeos y americanos dejaron al salir de la región”.

Para Cañedo, este escenario es una mejoría con respecto a la oferta de financiación de hace 10 o 15 años, pues al contar con un número mayor de bancos existen más opciones para los clientes y se puede compartir mejor el riesgo de los proyectos entre más actores que conozcan bien la región y sus retos. Aun así, el papel de CIFI tiene un claro matiz diferenciador con respecto a la banca en general y las instituciones multilaterales. CIFI realiza exclusivamente la estructuración de este tipo de proyectos o préstamos corporativos a empresas de estos sectores, los financia y busca otras entidades que nos acompañen en caso de necesitarlo.

El gran valor añadido de CIFI de cara al cliente es el profundo conocimiento en estructurar proyectos complejos, analizar bien los riesgos y buscar mitigantes que hagan viable el proyecto. “Creemos que podemos desarrollar un papel importante, nos diferenciamos de cualquier otro jugador del mercado por nuestra especialización en el middle market y nuestro foco en los mercados de Latinoamérica y Caribe, no nos limitamos a ofrecer un cheque y resolver un hueco financiero, sino que también sabemos cómo realizar la estructuración de estos proyectos, asesorar a los desarrolladores en cómo mejorar los contratos clave de cada proyecto, mitigar los riesgos, fortalecer aspectos determinantes como la parte socio-medioambiental, traemos socios tecnológicos, trabajamos con proveedores de capital y llegamos a todos los mercados para sindicar la deuda. Nuestro track record de estos últimos años avala el papel diferenciador de CIFI, algo muy positivo de cara a la región”. No solo CIFI aporta conocimiento, también el equipo cuenta con vasta experiencia al haber financiado más de 200 proyectos, por lo que la librería de lecciones aprendidas es un factor que ponemos a disposición de nuestros clientes y que ayuda también al éxito de los proyectos. Es una situación de ventaja tanto para el cliente como para los bancos que participan en los proyectos que llevan el sello de CIFI.

Con respecto a la actividad en América Latina yCaribe, reconoce que los últimos años de estancamiento económico de la región han provocado que se haya cerrado el crédito en algunos mercados, como sería el caso de Brasil. Sin embargo, CIFI no está expuesta a un país en particular, adoptando una gran diversificación gracias a las distintas dinámicas de las economías de Centroamérica y Caribe, que dependen en mayor medida de la economía de Estados Unidos, de la región Andina, que exporta de forma significativa a Europa y Asia, del cono Sur, economías más independientes pero dependientes del precio de las materias primas.

“En los próximos meses, esperamos una mayor actividad de inversión en países como Nicaragua, Honduras y El Salvador en Centroamérica, República Dominicana en la región del Caribe; y Perú, Chile y Colombia en la región Andina. Existen planes de inversiones, especialmente en energías renovables, donde existe un mayor compromiso político además que el coste de las tecnologías renovables ya compite sin la necesidad de subsidios en varios de estos países, convirtiéndose en inversiones competitivas por si mismas”.

Según Cañedo, al mundo de la inversión en infraestructura le queda mucho recorrido, América Latina y Caribe se encuentran todavía lejos de alcanzar las cifras de inversión de Asia y Europa. “Continuaremos viendo inversión en los próximos años, la región necesita invertir para ganar competitividad internacional y existen planes de inversión en varios países que empujarán al sector hacia nuevos proyectos en la región. Para que estos planes fructifiquen, es necesario también un buen marco legal y acceso a la financiación. Es en este último campo donde CIFI quiere jugar un papel importante como catalizador de fondos de inversión institucionales que busquen apoyar la inversión en el middle market de la región de una forma sostenible y responsable. CIFI está totalmente comprometida con la región y es un compromiso de largo plazo”.

¿Por qué establecen su sede en Panamá?

La sociedad fue legalmente constituida en Panamá desde hace años, pero por razones históricas relacionadas con los vínculos de financiación establecidos con los organismos multilaterales que tienen su sede en Washington DC, el equipo se ubicó en la capital de Estados Unidos. En poco tiempo quedó claro que el equipo necesitaba una mayor cercanía con el cliente, que le permitiera un seguimiento y supervisión más cercana del proyecto, con un mayor conocimiento e integración en la economía real. Según afirma César, “la estructuración de un número mayor de proyectos cada año, nos obligaba a viajar constantemente a la región. Debíamos tener una presencia más constante y cercana con los actores principales, es por eso que el equipo decidió moverse cerca de sus clientes y los proyectos. Queremos ser actores vivos y presentes en el desarrollo de las infraestructuras en la region”.

Un accionariado único

En la actualidad, entidades privadas, como Caixa Banco Investimento, Banistmo, Banco Pichincha e Itaú-Unibanco; entidades multilaterales, como la Corporación Financiera Internacional, Banco Centroamericano de Integración Económica y Banco de Desarrollo del Caribe; y fondos de inversión, como Norwegian Investment Fund for Developing Countries y Finnish Fund for Industrial Cooperation, forman parte del accionariado. Todos ellos conforman un amplio grupo de accionistas que proporciona a CIFI una visión global, pudiendo canalizar mayores fondos. El accionariado de CIFI es único, no hay institución financiera que tenga la fortaleza de contar con un grupo tan diverso y al mismo tiempo tan sólido, desde un punto de vista institucional y financiero.

La búsqueda de financiación

Además del capital aportado por los accionistas, CIFI acude al mercado a conseguir financiación. “Tradicionalmente hemos obtenido financiación de organismos multilaterales, bilaterales europeos y bancos comerciales”. Hasta ahora se han centrado fundamentalmente en la consecución de préstamos, pero esperan poder realizar las primeras emisiones locales de deuda en Panamá y El Salvador, para más adelante realizar emisiones internacionales.

Pero quizá lo más relevante es que, antes de fin de año, se lanzará CIFI Asset Management, una plataforma que permitirá a fondos de pensiones, family offices y otros inversores institucionales participar en deuda de los proyectos de infraestructura estructurados por CIFI. “Los inversores institucionales podrán realizar una inversión directa en nuestros proyectos de infraestructura, que cuentan con el sello de CIFI, el sello de una trayectoria de más de 15 años en el sector que ha visto de todo, pues somos el único jugador de la región que se ha especializado en el segmento middle-market de los mercados de Latinoamérica y Caribe, ofreciendo una metodología y un proceso de análisis de crédito y due diligence avalado y contrastado. El consejo de administración aprobó el proyecto en la última junta de Oslo en el mes de junio, esperamos que en 2 o 3 meses, o a más tardar en diciembre, ya estemos en la fase de búsqueda de inversores para los primeros fondos”.

Este proyecto de CIFI coincide con un mayor interés por parte los fondos de pensiones e inversores institucionales de la región por abrirse a la inversión en activos alternativos, y en particular por aumentar su exposición a la inversión en proyectos de infraestructura. Este tipo de activos supone una fuente adicional de diversificación y puede mejorar significativamente la rentabilidad de la inversión frente aquellos fondos de pensiones que sólo consideran los activos tradicionales. En promedio, los fondos de pensiones de Europa y Australia invierten cerca del 15% del total de sus recursos en inversión alternativa, mientras que, en la actualidad, los sistemas de pensiones de países como Perú, Colombia y México invierten un 5% en este tipo de activos. En el caso de Chile, el porcentaje de inversión en activos alternativos se reduce al 2,5%, algo que probablemente cambiará con la nueva regulación que en la actualidad se encuentra abierta a debate público.

Por último, Cañedo asegura que “Lo que CIFI pone al servicio de los inversores institucionales es un socio que conoce el sector, con un proceso de análisis de crédito probado y contrastado, que sabe cómo analizar y mitigar ciertos riesgos, y que acompañara a dichos inversores con una gestión activa durante la vida del proyecto para asegurar el retorno ofrecido y preservar el capital invertido”.