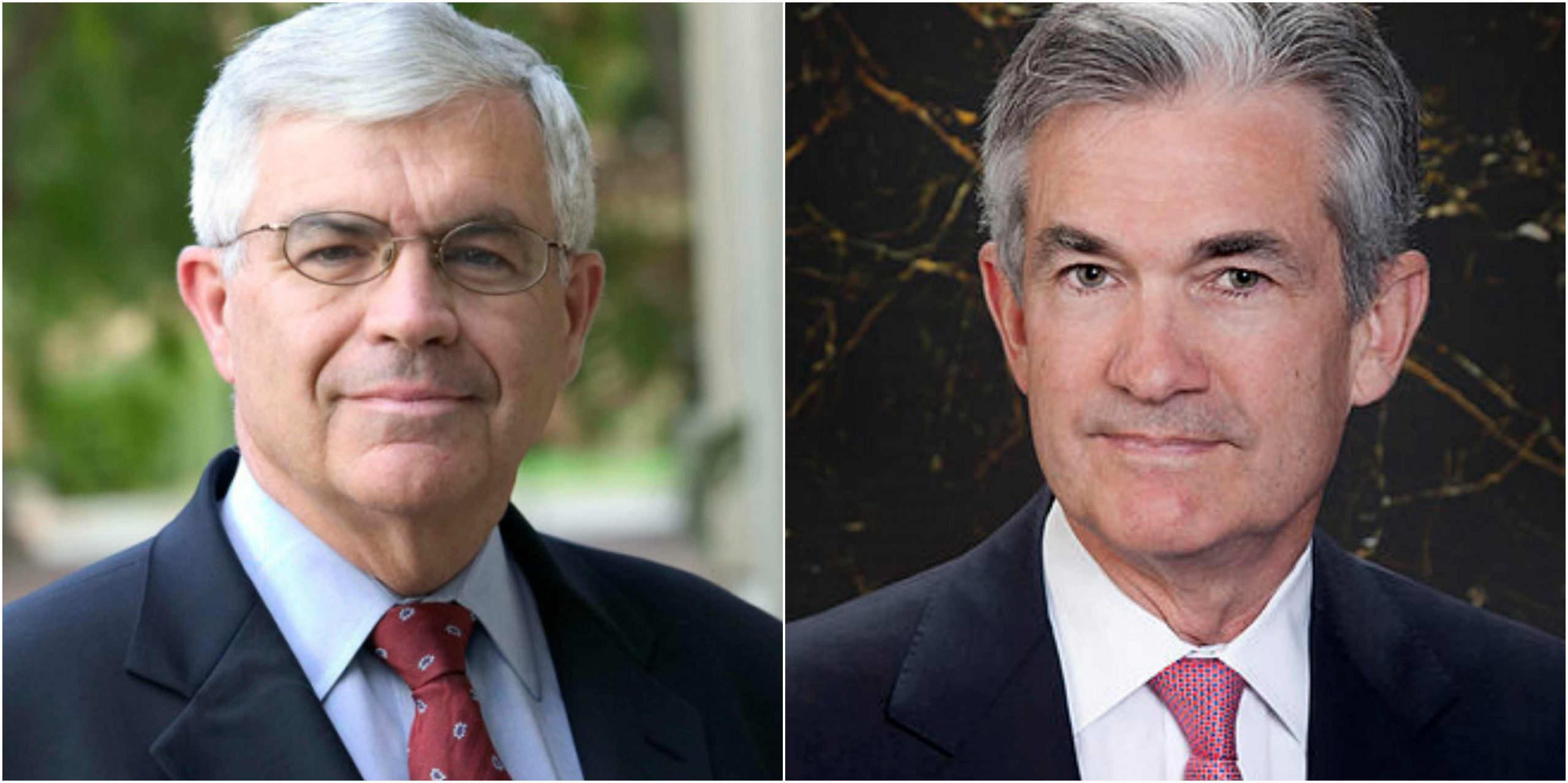

Foto: John Taylor (izda.) y Jerome Powell (dcha.). Trump reduce a dos nombres su lista para suceder a Yellen al frente de la Fed

Antes del 3 de noviembre, Donald Trump tiene que elegir su candidato a presidente de la Reserva Federal. Aunque ahora forme parte de su ‘short list’, durante la campaña electoral tuvo palabras muy duras para Janet Yellen, a la que acusó, entre otras lindezas, de recibir órdenes del entonces presidente Barack Obama, por lo que las quinielas empiezan a apuntar en otras direcciones.

Para la mayor parte de los medios anglosajones los candidatos mejor posicionados ahora mismo son el economista y profesor de la Universidad de Stanford, John Taylor, y el gobernador de la Reserva Federal, Jerome Powell. Este misma tarde se filtraba en la prensa que Trump ya habría advertido a sus asesores de que el cuarto aspirante en liza, Gary Cohn, presidente del consejo económico de la Casa Blanca, ha quedado fuera de la carrera.

Powell y Taylor tiene características que gustan mucho a Trump. El primero es un republicano, ex banquero de inversiones, que conoce al dedillo los engranajes de la Fed. No en vano, es miembro de la Junta de Gobernadores de la Reserva Federal desde mayo del 2012.

Según analistas, la denominación de Powell como presidente de la Fed implicaría una política monetaria expansiva y una subida gradual de los tipos, así como recortes de los estímulos monetarios, que en definitiva se traduce en cierta continuidad a la dirección mantenida por Yellen en los últimos años.

“Hay muchos economistas republicanos muy cualificados (Bernanke era uno de ellos) y, si Trump nombrase un nuevo presidente de entre ese grupo, no habría mucho de qué preocuparse. En términos marginales, la Fed podría adoptar entonces un sesgo algo más restrictivo”, escribían los expertos NN Investment Partners en uno de sus informes semanales de mercado.

Por su parte, todo apunta a que Taylor sería menos propenso que Yellen a subir las tasas de interés como respuesta a un repunte económico impulsado por políticas públicas, lo que ayudaría a que el plan para recortar impuestos de Trump tuviera un mayor alcance.

Sea cual sea la decisión, Trump dijo recientemente a los medios que está muy cerca de decidirse y enviar su propuesta al Senado, que es quien en última instancia tiene que dar el visto bueno.

Wikimedia Commons. Se publica en Chile la normativa sobre inversiones de alternativos en los fondos de pensiones chilenos

La Superintendencia de Pensiones de Chile emitió la norma que permitirá la inversión de los fondos de pensiones en activos alternativos; la reforma entrará en vigor el próximo mes de noviembre.

Así, quedaron establecidos los límites de inversión para los cuatro fondos de pensiones (A, B, C, D, E – ordenados en función del riesgo- y el fondo de cesantía). El fondo A (de mayor riesgo) puede tener como máximo un 10% de sus recursos invertidos en activos alternativos. Para el fondo E, en cambio, los activos alternativos no pueden representar más del 5% de su cartera.

Según la Superintendencia de pensiones: “El objetivo final de estos cambios es que los afiliados obtengan una mayor pensión. Con esta ley se busca una mayor diversificación de las inversiones, ampliar el universo de inversiones de largo plazo e invertir en forma directa en una mayor variedad de activos con eventuales ahorros de costos para los Fondos de Pensiones y de Cesantía Solidario”.

El Superintendente de Pensiones de Chile, Osvaldo Macías, señaló que “la rentabilidad es un elemento fundamental para construir una buena pensión. Un punto más de rentabilidad durante toda la vida laboral de un afiliado o afiliada puede aumentar en cerca de 25% el monto que recibirá al momento del retiro. Es por eso que estos cambios son un hito importante que contribuirá, en el mediano y largo plazo, a cumplir el objetivo de mejorar las pensiones”.

Las nuevas alternativas de inversión autorizadas en Chiles on: vehículos para invertir en activos de capital privado extranjero; Vehículos para invertir en deuda privada extranjera; Coinversión en capital privado y deuda privada en el extranjero; Acciones de sociedades anónimas cerradas nacionales, de sociedades por acciones nacionales (SpA) y de sociedades en comandita por acciones nacionales cerradas ; Mutuos hipotecarios endosables con fines no habitacionales; Bienes raíces nacionales no habitacionales sujetos a contratos de arrendamiento con opción de compra (leasing); Bienes raíces nacionales no habitacionales para renta; Participación en convenios de crédito (créditos sindicados). Puede descargar las resoluciones en los links:

Foto cedidaPhoto: Ned Naylor-Leyland, portfolio manager Old Mutual Gold and Silver fund . OMGI: “Blockchain is paving the way for gold to rebound as global currency”

¿Qué tiene en común el momento actual del ciclo con la década de los años 70? Para Ned Naylor-Leyland, gestor del fondo Old Mutual Gold and Silver, existen varios factores en la situación económica actual que guardan fuertes similitudes con lo sucedido a finales de esa década: una creciente inflación, una clase trabajadora desencantada, nuevas tensiones en Oriente Medio y la extinción de un sistema monetario.

Comenzando por la inflación, el gestor comenta dos términos a tener en cuenta: la estanflación conocida en inglés por el término ‘stagflation’ y la inflación escondida bajo el mismo precio, pero menos producto de los productos del supermercado o ‘shrinkflation’. “En Reino Unido, especialmente en las dos últimas semanas, la palabra estanflación ha vuelto a aparecer en la prensa, haciendo referencia a una situación en la que hay un crecimiento menor en la economía, pero hay inflación, siendo este el mejor entorno posible para invertir en oro. La principal razón es que el oro es una cobertura natural para la pérdida del poder adquisitivo del consumidor. En este tema se da una curiosa controversia, al mismo tiempo que las autoridades monetarias siguen diciendo que necesitamos una mayor inflación, los propios trabajadores del Banco de Inglaterra están amenazando con convocar una huelga porque sus salarios no están creciendo al mismo ritmo que el coste de la vida”.

Otra cuestión a tener en cuenta es cuando las empresas manufactureras mantienen los precios de sus productos, pero reducen la cantidad, la calidad o ambos para esconder el incremento de los gastos y la inflación, algo que se conoce como shrinkflation. “En Reino Unido, la chocolatina Toblerone es bastante popular, su tamaño fue reducido dejando el mismo precio y a los consumidores preguntándose qué había sucedido. Esto no sólo ha sucedido con la comida y es algo importante que hay que tener en cuenta, pues las estadísticas no reflejan la inflación real. Este fenómeno también se experimenta en los puestos de trabajo, que se categorizan de formas muy diferentes a las que se solía categorizar, afectando a los resultados de las estadísticas de empleo. Por lo que recomiendo que sean escépticos y tengan conocimiento de algo que está realmente sucediendo en el mundo real”.

Otro paralelismo, es el desencanto de la clase trabajadora, algo que obviamente se manifiesta en las huelgas, pero que también ha tenido repercusiones en la política. “A finales de los 70, un actor de serie B llega a la Casa Blanca, llegó sin carrera política previa, con el apoyo de la clase trabajadora media y media-baja de Estados Unidos, utilizando una campaña directa dirigida al electorado masculino en un momento en el que las personas estaban mucho más indignadas que en la actualidad. Unas motivaciones muy similares son las que conducen a Trump a la presidencia de Estados Unidos”.

Además, las nuevas tensiones en Oriente Medio junto con la extinción del sistema monetario actual son temas que ya se vivieron hace más de cuatro décadas, con la crisis de la OPEC y el colapso del sistema adoptado en Bretton Woods que supuso la cancelación unilateral de la convertibilidad directa internacional del dólar al oro.

“Los dos momentos de mayor relajamiento monetario en nuestra historia reciente son el programa de relajamiento cuantitativo conocido como QE y el ‘Nixon shock’, cuando el presidente Nixon comunicó por televisión que se suspendía la convertibilidad del dólar al oro, cesando así sus canjes de 35 dólares por onza y abandonando el patrón oro establecido tras la Segunda Guerra Mundial para las transacciones internacionales. La reacción directa de los inversores en ambos casos fue pensar que habría una fuerte pérdida en el poder adquisitivo del dinero y entraron a comprar oro. A pesar de que la respuesta fue correcta, los mecanismos de transmisión monetarios no son inmediatos. Tanto con al comienzo del QE como en el año 71, el precio del oro aumentó muy rápido por unos dos o tres años, para después corregirse en alrededor de un 50%. Entre el año 74 y el 76, los consumidores perciben que están perdiendo una gran cantidad de poder adquisitivo, el oro se dispara en un 700% – 800%. Si se regresa a la situación actual con la llegada el QE, podemos ver que hasta ahora el oro ha repetido el mismo comportamiento que en los años 70, con una subida inicial y una nueva corrección del 50%, pudiendo estar en la antesala de una fuerte subida”.

El regreso del oro

Para dar contexto a la situación actual, Ned Naylor recordó que tras el abandono del patrón oro, Nixon visitó al rey de Arabia Saudí y acordó dar protección militar a cambio de que el dólar se convirtiera en la única moneda en la que se comercializaría el petróleo y que se reinvertirían las ganancias en bonos del Tesoro. “Dos años después, la totalidad del mercado del crudo operaba con la divisa estadounidense, y esto creó un sistema que funcionó a base de petrodólares, que ha estado en vigor desde los años 70. Pero que en la actualidad se ve amenazado, particularmente por la actuación de China que está sorteando el sistema. Todo lo que sea ha visto en términos de geopolítica está relacionado con este punto, la pérdida del control del sistema de petrodólares. Hasta hace solo 3 años, todo el mundo seguía utilizando únicamente el dólar como mecanismo de transmisión para las ventas de crudo y gas a nivel global, pero esto ha comenzado a cambiar y no regresará al punto anterior. Existen tres posibles resultados a este entorno cambiante en el que todos ellos implican al oro, la solución oriental, la solución occidental y la solución global”.

Para explicar la solución oriental, el gestor se enfoca en la Bolsa Internacional de Oro de Shanghái para explicar cómo el sistema del patrón oro está regresando a China y el papel que Rusia, Irán, Catar y Arabia Saudí están desempeñando como productores de crudo. Estos países están vendiendo parte de su petróleo en renminbis para después convertir esta divisa en oro físico en el la Bolsa Internacional de Oro de Shanghái. “Es algo que está sucediendo ahora de una manera sustancial y que representa un enorme cambio con respecto al sistema monetario global. No esperen ver noticias en los grandes periódicos a cerca de ello porque es un giro estratégico muy importante en la cuestión de poder y es un regreso hacia un punto donde hemos estado anteriormente en la historia. No es algo nuevo, es el mismo patrón que se acordó tras la Segunda Guerra Mundial”.

La solución occidental pasa por tener más de un 25% de las reservas totales de los bancos centrales en oro, siendo éste el segundo mayor activo en su balance, estando soportada por el oro, aunque no esté explícitamente respaldada por el oro. “El oro es el único activo que no representa una obligación para la contrapartida. El euro tiene una enorme cantidad de oro respaldando sus activos, pues fue diseñado hace unos 15-20 años por los dirigentes de los bancos centrales en un contexto en el que solo se utilizaba el papel como instrumento monetario. En concreto, Alemania, Italia, Francia y Grecia tienen unas reservas de oro superiores al 60%”.

En último lugar, la solución global, muy probablemente tenga en cuenta el oro. El año pasado el Fondo Monetario Internacional admitió al renminbi como moneda aceptada dentro de los derechos especiales de giro (Special Drawing Units o SDR), generando un dinero más global, que reduce las fricciones y los costes de las transacciones, mejorando la capacidad de vigilancia de los países. De nuevo Naylor explica la importancia del oro en este modelo: “Este modelo no funcionaría si no estuviera el oro actuando como árbitro en medio de esta contienda, estableciendo disciplina y hacer que el modelo funcione correctamente. Esta inclinación por el oro está sucediendo en su mayoría en Asia y en Europa también se está yendo en esa dirección. Es posible que el periodo comprendido desde 1971 hasta hoy sea sólo una excepción”.

La llegada de las criptomonedas

En una portada de la publicación “The Economist”, con fecha de enero de 1988, la revista avanzaba la llegada de una divisa global utilizando un ave fénix con una moneda de oro colgando de su cuello, resurgiendo de las cenizas del papel moneda, prediciendo que la fecha de emisión sería 2018 y con un símbolo criptográfico, frecuentemente utilizado en la cultura de los hackers, en el centro de la moneda.

Según Ned Naylor, aquellas personas que no creen que la llegada de las criptomonedas no es una revolución no están comprendiendo bien lo que está sucediendo. “Bitcoin y Blockchain están cambiando todo el sistema de pagos, promoviendo una enorme desintermediación en el sistema financiero, en particular en Asia, donde se ha acelerado la aplicación de la tecnología Blockchain y del Bitcoin, que muy probablemente tengan consecuencias desinflacionarias”.

Para finalizar, el experto de Old Mutual habla de la parte positiva de la irrupción del Bitcoin y de la cadena de bloques o Blockchain, recordando a la gente lo que debe ser el dinero: un depositante de valor, una unidad de cuenta y método de cambio de valor. “Antes de 1971, el oro realizaba las tres funciones, pero fue siendo reemplazado por dinero de papel, que no es depositante de valor, pues no es un activo en sí mismo. A su vez, Blockchain resuelve parte de los problemas del oro, su portabilidad, su visibilidad y la facilidad con la que permite realizar transacciones, por lo que Blockchain está allanando el camino para que el oro resurja en el sistema financiero de manera formal como divisa global. El próximo sistema monetario será oro potenciado por la criptografía. Supone una enorme recompensa para el sistema cambiar a este tipo de monedas, con una supervisión total de los pagos”.

Foto cedidaDenise Simon, gestora de Lazard Emerging Markets Debt de Lazard AM. . Lazard AM: "En el pasado hemos visto cómo las subidas de tipos no han sido siempre negativas para los países emergentes"

Las perspectivas de inversión en emergentes se están dando la vuelta con expectativas de futuro más positivas.»Las expectativas de crecimiento son extremadamente positivas y esto hace más atractiva la inversión en mercados emergentes», defiende Denise Simon, gestora de Lazard Emerging Markets Debt de Lazard AM, en esta entrevista con Funds Society, en la que explica que ve oportunidades en Asia, Latinoamérica, algunos mercados de la Europa emergente y también África. Y recuerda que los mercados emergentes ofrecen «diversificación frente al mercado global de crédito e incluso en algunos casos ofrecen mayores retornos».

¿Qué factores apoyan actualmente la inversión en deuda emergente?

Creo que las perspectivas de inversión en emergentes se están dando la vuelta con expectativas de futuro más positivas por distintos factores. Uno de esos factores es que el crecimiento de los mercados emergentes se está acelerando después de cinco años deprimido y, de hecho, creo ya hemos visto a estas economías hacer suelo a comienzos de 2016 y este año ya hemos apreciado esa aceleración del crecimiento que creemos que se extenderá también el próximo año. Esta mejora del crecimiento ha estado conducida por una mayor estabilidad en los precios de las materias primas y una mejora de la gestión de la macroeconomía. Otros factores que apoyan esta mejora son la reducción de inflación y el endeudamiento en algunos países emergentes y el crecimiento de las economías desarrolladas, que también es un soporte para las economías emergentes. En general, las expectativas de crecimiento son extremadamente positivas y esto hace más atractiva la inversión en mercados emergentes.

¿En qué punto se encuentran las valoraciones frente a otros activos de deuda? ¿son más atractivas, qué spreads ofrecen de media?

Hemos visto un importante rally en los mercados de crédito mundiales en los últimos años y los mercados emergentes aún ofrecen atractivas oportunidades de inversión frente a los mercados desarrollados. Si comparamos los bonos high yield y grado de inversión europeos, la deuda pública y privada emergente ofrece entre 100 y 200 puntos básicos más. Esto es bastante atractivo dado el riesgo que se toma invirtiendo en mercados emergentes.

¿Hasta qué punto podría dañar al activo la reducción del balance de la Fed y las próximas subidas de tipos? ¿Están descontadas las políticas de la Fed?

La reducción de balance de la Fed no va a ser rápida, sino que se va a ir dando de forma gradual y creo que, en general, estamos viendo una normalización en las políticas de los bancos centrales ya, por lo que no tendremos un gran impacto en los países emergentes, los cuales, además presentan una mejora económica. Sí es posible que veamos algo de volatilidad ante la normalización de las políticas monetarias en los países desarrollados, pero creo que la mejora económica de los emergentes amortiguará este efecto.

Igualmente, la subida de tipos de la Fed se ha ido descontando en los mercados de deuda emergentes, pues ha habido un gran gap entre que el mercado empezó a descontar estas subidas de tipos y la actuación de la Fed. Por lo tanto, creo que el mercado también ha puesto ya en precio la subida de tipos en EE.UU. Cuando la Fed comenzó a subir los tipos de interés a finales de 2015 por el crecimiento, los activos de mercados emergentes se comportaron bien. Las divisas emergentes se apreciaron y tuvimos un tremendo momento de subidas en los precios de las commodities, que posteriormente se giraron hasta estabilizar sus precios. En el pasado hemos visto cómo las subidas de tipos no han sido siempre negativas para los países emergentes. Los mercados emergentes son mucho menos vulnerables de lo que eran en el 2013 cuando la Fed comenzó la retirada de estímulos. En ese momento vivieron un sell off considerable, pero tenían más vulnerabilidades. A día de hoy esas debilidades se han reducido.

Por regiones: ¿en cuáles ve un mayor atractivo: Asia o Latinoamérica?

Vemos atractivas oportunidades de inversión en ambas regiones. Dentro de Latinoamérica, Brasil y Argentina se han recuperado de procesos de recesión, vemos más crecimiento y mejora de perspectivas para ambos países y, además, los cambios políticos en Argentina, con un gobierno de coalición de centro con Macri al frente, están haciendo aumentar la confianza, mientras que Brasil depende más de las elecciones de 2018. Además de en Asia y Latinoamérica, también vemos interesantes oportunidades de inversión en algunos países de Centro Europa que se benefician del desarrollo de la eurozona. También en África, donde algunas regiones están creciendo de forma relevante.

¿Es más atractiva la deuda pública emergente o la corporativa actualmente y por qué?

Es difícil decir si son más atractivos los bonos públicos o los privados, pues depende, no sólo del sector, sino más bien de las emisiones de cada empresa. Dicho esto, vemos oportunidades de inversión interesantes en utilities, por ejemplo en Argentina, también en telecos y en algunas financieras.

¿Y deuda con grado de inversión o high yield?

Actualmente vemos más oportunidades de inversión en deuda high yield. Los spreads en la deuda grado de inversión son bastante reducidos. Si vemos un movimiento de subida en los bonos estadounidenses, el spread es demasiado estrecho para entrar en el activo. Vemos más oportunidades de inversión en crédito B y BB, que además cuentan con unos factores macro más positivos.

¿Qué aporta la deuda emergente a una cartera en el actual entorno? ¿Qué retornos se pueden esperar en los próximos meses?

Los mercados emergentes ofrecen diversificación frente al mercado global de crédito e incluso en algunos casos ofrecen mayores retornos. En cuanto a los retornos, en dólares se pueden esperar unas rentabilidades entre el 5%-7% y, en divisa local, unas rentabilidades del 6%-8%. Son porcentajes bastante atractivos, sobre todo teniendo en cuenta que invertimos en mercados que están mejorando sus expectativas y con divisas más estables en los últimos años.

En cuanto a las divisas: ¿podrían añadir valor o es mejor cubrirlas?

Es muy caro cubrir divisa, por lo que, cuando se invierte en deuda emergente en divisa local, hay que tener en cuenta la revalorización de la moneda y los tipos de interés. En nuestro caso, a veces cubrimos divisa si vemos inestabilidad de tipos, pero tenemos alrededor del 70% de los bonos en divisa local porque, al final, es tan costoso cubrirlo que no hace atractiva la inversión.

Foto cedida. Santander abre la sucursal del futuro en México

El Banco Santander puso en marcha un nuevo modelo de sucursal, el primero de su tipo en el mundo, inaugurado en la Universidad Anáhuac México. Esta sucursal es un espacio de integración entre una institución educativa y una entidad financiera.

Entre las novedades que incorpora este nuevo modelo de sucursal están áreas específicas para el desarrollo de actividades en torno al emprendimiento y la innovación, donde los emprendedores podrán dar a conocer sus productos, servicios y hacer networking.

También tendrán un espacio de trabajo que podrán aprovechar los alumnos y profesores para, por ejemplo, realizar asesorías y conectarse con otros campus, así como un laboratorio de realidad aumentada y virtual para que, ya sea como parte de una de sus clases o proyectos individuales, exploren sus posibilidades y se planteen nuevos retos y nuevas soluciones.

El cliente también podrá encontrar simuladores que le ayudarán a calcular su ahorro, los créditos a los que puede acceder o los productos recomendados de acuerdo a su perfil. Esta sucursal también cuenta con un ATM y un cajero multifuncional para hacer depósitos y pago de servicios.

Rodrigo Echenique, vicepresidente de Banco Santander, aseguró que “esta nueva sucursal no sólo busca un contacto más cercano con nuestros clientes, rompiendo muchas barreras y agilizando su forma de operar, también busca ofrecer una experiencia completa para acercar a cada usuario a la innovación y al emprendimiento”.

El presidente ejecutivo y director de Banco Santander México, Héctor Grisi Checa, añadió que “este espacio, además de ofrecerle a la comunidad universitaria una sucursal bancaria con la última tecnología y servicios, así como un nuevo modelo de atención al cliente, más sencillo y personal, está diseñado para integrarse al día a día de los estudiantes”.

Este nuevo modelo de sucursal se implementará paulatinamente en algunas instituciones de educación superior con las que trabaja Santander en México y otros países donde el banco tiene presencia.

CC-BY-SA-2.0, FlickrFoto: Mr. Lujan. ¿Qué podría significar la agenda republicana para los inversores en small-cap estadounidenses?

El mundo posterior a la crisis ha registrado un lento crecimiento para Estados Unidos y una repunte sin precedentes para la renta variable del país. Las acciones se han visto impulsadas por una política monetaria expansiva que ha conducido a tipos de interés históricamente bajos.

Sin embargo, Eric McLaughlin, senior investment specialist en renta variable estadounidense de BNP Paribas AM, cree que ahora podríamos estar entrando en una nueva fase de crecimiento, un nuevo ciclo impulsado por los estímulos fiscales.

“Esperamos que los crecientes beneficios de las empresas, un repunte de la inflación y una mayor confianza empresarial den como resultado una aceleración en el crecimiento de las ganancias. En este contexto, las empresas más pequeñas también deberían beneficiarse del aumento del apetito por el riesgo entre los inversores. Además, las small-captienden a tener un mayor apalancamiento operativo debido a economías de escala más débiles. Dada su mayor orientación doméstica, sus ganancias deberían mantenerse mejor a medida que el dólar estadounidense se aprecia”, explica.

Para McLaughlin también las fusiones y adquisiciones van a seguir siendo un tema importante para evaluar las perspectivas de las acciones de pequeña capitalización. El año pasado asistimos a un gran número de operaciones de M&A en las small caps, tanto en el recuento de transacciones como en el valor de las operaciones en las que se vieron involucradas compañías que cotizan en el índice Russell 2000.

Aunque el estímulo fiscal y las reducciones de impuestos podrían alejar a las empresas del crecimiento mediante ‘compras’, el gestor de BNP Paribas AM cree que la oportunidad de adquirir tecnología, clientes, capacidades o aumentar las ganancias continuará siendo una fuerte motivación.

Identificando a los ganadores

Es probable que las acciones con una alta exposición doméstica evolucionen mejor que las empresas globales debido a las preocupaciones sobre la política comercial de Trump, y esto debería beneficiar a las acciones más pequeñas.

Además, continúa McLaughlin, las acciones de pequeña capitalización tienen una correlación más fuerte con el crecimiento del PIB estadounidense: si aumenta (como sospecha que ocurrirá), estos títulos se beneficiarán.

“Nuestra visión del mercado se centra en la sensibilidad económica. Los sectores industriales (infraestructuras), dada su naturaleza cíclica, también podrían beneficiarse de un enfoque nacional. El sector financiero también se ha recuperado después de la elección de Trump”, apunta el gestor que ve en un recorte del impuesto de sociedades como otro factor que podría ayudar a aumentar el gasto y por tanto, a impulsar los valores relacionados con el consumo.

“En cuanto a las tecnologías de la información, creemos que estas compañías podrían recibir un impulso de la repatriación de efectivo, ya que veremos más fusiones y adquisiciones en este sector. Las empresas también podrían usar el efectivo para recomprar acciones y pagar dividendos, lo que puede ayudar al rendimiento del mercado de valores. Finalmente, las acciones de salud se ven bien posicionadas para destacar, particularmente en las industrias biotecnológica y farmacéutica”, concluye.

Pixabay CC0 Public DomainStevepb. La CNMV publica la lista de los títulos acreditativos de la formación del personal para MiFID II

La Comisión Nacional del Mercado de Valores ha publicado una primera lista de títulos acreditativos de la formación con que debe contar el personal que informa y asesora a los clientes en las entidades financieras.

En un comunicado, el supervisor de los mercados explica que se trata de títulos que han acreditado el cumplimiento de los requisitos recogidos en la Guía Técnica que la CNMV aprobó en junio, según lo que establece MiFID II, el nuevo marco normativo sobre mercados e instrumentos financieros.

La lista cuenta inicialmente con un total de veinte títulos impartidos por seis organizaciones educativas, entre las que se sitúan Cecabank, EFPA, Instituto BME, IEAF (Instituto Español de Analistas Financieros), Universidad Politécnica de Valencia y Universidad Pontificia de Comillas.

Algunos de los títulos acreditan capacidad para asesorar e informar y otros, sólo para realizar labores de información en función del contenido que imparten.

La Guía Técnica mencionada concreta, teniendo en cuenta las directrices de la Autoridad Europea de Valores y Mercados, ESMA, los criterios que la CNMV considera adecuados para que las entidades puedan demostrar que el personal que informa o asesora sobre servicios de inversión posee los conocimientos y competencias necesarios.

Entre las posibilidades que las entidades tienen para acreditar lo anterior, la Guía contempla que dicho personal esté en posesión de un título o certificado incluido en la lista de la CNMV.

En todo caso, la CNMV irá ampliando esta lista en las próximas semanas, además las acreditaciones que contempla la CNMV no solo incluyen las de esta lista, y su ampliación, sino también las tres posibilidades que la Guía Técnica de la CNMV establece: un título incluido en la lista que elaborará la CNMV; otra cualificación externa, quedando bajo la responsabilidad de la entidad comprobar la equivalencia de la formación y la evaluación con los requisitos de la guía; o una cualificación interna de la entidad que cumpla los requisitos de la guía.

En la costa dorada de Long Island, a una hora de Nueva York, se vende una pequeña isla de poco más de 19 hectáreas. El precio, 125 millones de dólares incluye no una, sino hasta seis casas, además de 4 hectáreas de derechos sobre el suelo marino y una laguna.

Dosoris Island, comercializada por la firma Daniel Gale Sotheby’s International Realty, fue construida en 1919 por el nieto del banquero J.P. Morgan, Junius Morgan, y cuenta con vistas al norte hacia el horizonte de Manhattan.

La casa principal de 2.500 metros cuadrados, como toda mansión neoyorquina que se precie, también tuvo su momento estelar en el cine con el remake de Sabrina protagonizado por Harrison Ford y Julia Ormond en 1995.

El comedor cuenta con capacidad para 100 personas y un pasillo de 24 metros de mármol lo conecta con el tocador para damas recubierto en caoba. En la primera planta se sitúan nueve habitaciones, entre las que se incluye el dormitorio principal con chimenea y una sala de estar. Las dos habitaciones de invitados están en el tercer piso, lo que lleva el número total de dormitorios a 11, sin contar con el ala del servicio.

“El muelle tiene tamaño suficiente para estacionar un hidroavión o un yate de gran tamaño”, explicó a Bloomberg Bonnie Devendorf, la agente de Sotheby’s que representa la propiedad. “Y en cualquier lugar de la isla se puede instalar un cobertizo para botes”.

Pese al elevado precio, la isla de Dosoris no es la más cara a la venta ahora mismo en la bahía de Long Island. Cerca de Greenwich, en Connecticut, se vende por 175 millones Great Island.

Foto cedidaBlanca San Román, directora de comunicación estratégica y corporativa de Trea AM.. Blanca San Román se incorpora a TREA AM como directora de Comunicación Estratégica y Corporativa

TREA AM, gestora de inversión independiente española, incorpora a Blanca San Román como responsable de Comunicación Estratégica y Corporativa. Esta incorporación se produce en el proceso de crecimiento y diversificación de TREA, con el fin de que la comunicación contribuya al desarrollo del negocio mediante una relación abierta y estrecha con partners, empleados e inversores.

El nombramiento de Blanca San Román se enmarca en el fortalecimiento de la apuesta estratégica de Trea y supone un paso adicional en su posicionamiento, consolidando a TREA AM como la principal gestora independiente española dedicada a la gestión de activos tradicionales y alternativos, construyendo soluciones para sus partners institucionales.

TREA AM gestiona fondos para el Grupo Cajamar, los fondos españoles del Banco Mediolanum y los de Banco Mare Nostrum. En los fondos alternativos, cabe destacar el fondo de private equity especializado en inversión directa en empresas españolas (BTC I y II, de Black Toro Capital) y el fondo de inversión enfocado a la financiación de pequeñas y medianas empresas (TDL I de Trea Direct Lending).

Dentro del negocio de la firma, Blanca San Román se encargará de desarrollar y gestionar la comunicación externa e interna, la marca e identidad corporativa de TREA AM, así como la de sus distintas áreas de negocio.

Ramón Betolaza, vicepresidente de TREA AM considera que el nombramiento de Blanca San Román se inscribe en el proceso de crecimiento y diversificación de la compañía. “Su conocimiento y comprensión del sector, así como su concepción estratégica de la comunicación encajan perfectamente con nuestra visión y plan de desarrollo. Estoy convencido de que Blanca jugará un papel importante en la expansión de nuestro negocio y reputación”, apunta.

Dilatada experiencia

Blanca San Román cuenta con más de 20 años de experiencia y formación internacional tanto en mercado de capitales como en comunicación estratégica. Es licenciada en Ciencias Económicas por la Universidad San Pablo CEU y Bs Business Studies (Finance) por la London South Bank University. En el inicio de su trayectoria trabajó en equity capital markets en Banco Santander en el Reino Unido y en BBVA en España.

También fue responsable de la relación con inversores en Meta 4 y desarrolló como emprendedora su propia empresa de servicios (NESTOR mayordomo). Ha dirigido departamentos de desarrollo corporativo (Interdin y Multi Platform Content, FTI) y, antes de su incorporación a TREA AM, dirigió el equipo de transacciones corporativas y private equity de la consultora de comunicación de Llorente&Cuenca.

Foto cedida. El profesor Santiago Carbó, en el Top 20 de los investigadores expatriados, se une a CUNEF en España

Santiago Carbó es el nuevo catedrático de Economía y Finanzas de CUNEF (Colegio Universitario de Estudios Financieros), institución con la que ya venía colaborando de forma esporádica en años anteriores y a la que ahora se incorpora a tiempo completo, trasladando su residencia del Reino Unido a Madrid.

Además, el profesor será el representante del centro en el Consejo Académico (Academic Board) del European Banking Institute, el Think-Tank del Banco Central Europeo, organismo al que CUNEF ha sido invitado recientemente a participar, por su relevante grupo de investigación en el campo de las finanzas.

Santiago Carbó, que cuenta una trayectoria académica de más de 25 años, con un gran número de investigaciones y artículos publicados en el ámbito del sector bancario y su regulación, es catedrático de Economía y Finanzas de la Bangor University (Reino Unido).

Además, ocupa el puesto de director de Estudios Financieros de la Fundación de las Cajas de Ahorros (FUNCAS) y el de consejero independiente de Cecabank. El profesor Carbó, además, es presidente de la International Banking, Economics and Finance Association (IBEFA) y miembro del Group of Economic Advisors de la European Securities and Market Authority (ESMA). Colabora con instituciones públicas como el Banco Central Europeo y la Federal Reserve Bank of Chicago, así como también con entidades financieras y consultoras de prestigio internacionales y es autor de más de 200 artículos y publicaciones sobre el sistema financiero.

Muy recientemente ha aparecido en el Top 20 de los investigadores españoles expatriados según Webometrics, que emplea las citas en Google Scholar para la citada clasificación.