Wikimedia CommonsSao Paulo, Brasil. Latinoamérica seguirá con su sólida evolución económica, según Santander AM

Después de haber vuelto al crecimiento en 2017, las principales economías latinoamericanas seguirán con su sólida evolución económica en 2018, asentadas en el incremento de las exportaciones y del consumo privado, con la inflación controlada en la mayoría de los países y unas políticas monetarias, en general, favorables a mantener esos ritmos de crecimiento, señala Santander Asset Management en su informe para 2018.

“Adicionalmente, la tendencia al alza que parece marcar el precio de las materias primas también sería beneficioso para sus economías”, añade el banco.

Pero Santander AM también señala las vulnerabilidades de la región: “La incertidumbre llega fundamentalmente por el lado político. En México, derivada de la renegociación del acuerdo de libre comercio (NAFTA) con EE.UU. y Canadá, y adicionalmente por la celebración de elecciones a lo largo del año en Brasil, Chile y México, que podrían provocar cambios en políticas económicas”.

Para el banco, “el PIB de la zona crecería por encima del 2% en 2018 según las previsiones de consenso de los analistas, situándose por encima de la estimación, más conservadora, del Fondo Monetario Internacional”.

Brasil, Perú y Chile serían las locomotoras de ese repunte del PIB.

“La situación en la renta fija latinoamericana vendrá acompañada de cierta volatilidad e incertidumbre, siendo importante la selección de emisiones, dada la dispar evolución de tipos e inflación esperadas en cada país. En cuanto a la renta variable, la visión de largo plazo se mantiene positiva, asentada en la mejora de estimaciones de beneficios en las empresas y la recuperación económica local y global”, añade el informe 2018 de Santander Asset Management.

Foto: MaxPixel CC0. Martin Currie, filial de Legg Mason, lanza un fondo de renta variable emergente

Legg Mason ha lanzado el fondo Legg Mason Martin Currie Global Emerging Markets, un nuevo fondo que se une a su gama de fondos domiciliados en Dublín. Estará gestionado por Kim Catechis, responsable de mercados emergentes mundiales en Martin Currie, filial de Legg Mason, y por su equipo, que gestiona la estrategia actual, con más de 1.900 millones de dólares en activos bajo administración, y que cuenta con una gama de fondos de inversión colectiva y grandes mandatos independientes para clientes de todo el mundo.

El fondo combina un enfoque cimentado en firmes convicciones y centrado en la generación de alfa, con una gestión de los múltiples niveles de riesgo e integra los criterios ESG. Su objetivo es generar un crecimiento del capital a largo plazo mediante la inversión en empresas sostenibles de los mercados emergentes. El proceso de inversión se basa en el análisis fundamental y una selección de títulos bottom-up para generar una rentabilidad superior a largo plazo.

La cartera busca mantener entre 40 y 60 valores, con una exposición a países diversificada y una participación activa elevada. El análisis ESG está firmemente integrado en el proceso para ayudar a comprender la situación de las empresas y adoptar decisiones con mayor fundamento. Lo que, de acuerdo al equipo, les permite identificar oportunidades y riesgos potenciales, «así como áreas en las que es posible involucrarse en las decisiones del equipo directivo de las empresas, lo que en última instancia da lugar a unas convicciones más firmes».

Kim Catechis, comentó: “Las empresas de los mercados emergentes dominan ya numerosos sectores y están luchando por controlar muchos más. El sector bancario, el energético o los bienes de equipo son solo algunas de las áreas que pronto estarán lideradas por el universo emergente. El desafío para los inversores es traducir la ventaja competitiva del mundo emergente en rentabilidades constantes y reales, y consideramos que nuestra estrategia puede ser la solución”.

Por su parte, Javier Mallo, responsable de Legg Mason para España y Portugal, añadió: “Los mercados emergentes están muy presentes en la agenda de nuestros clientes y nos complace saber que estamos en una posición que les permite beneficiarse del sólido proceso de inversión de Martin Currie. Las empresas de los mercados emergentes mundiales no se comportan necesariamente como sus homólogas del mundo desarrollado y, a menudo, se enfrentan a oportunidades y desafíos radicalmente diferentes. Para capear este entorno de una manera segura, los gestores necesitan unas capacidades especiales, un profundo conocimiento de cada empresa y sus riesgos, así como lo que tal vez sea lo más importante: experiencia”.

Actualmente, la temática dominante en la cartera se centra en el ámbito de la tecnología. Una de las posiciones más importantes es la de la firma china de comercio electrónico Alibaba, que se ha beneficiado de un marcado crecimiento de sus ventas online, de una mayor penetración en las zonas rurales de China y de un aumento del número de clientes de pago para su negocio en la nube. «Desde el punto de vista del gobierno corporativo, la empresa ha demostrado una voluntad creciente de mejorar la divulgación de la información; algo que, por supuesto, agradecemos», agregó Catechis.

Wikimedia CommonsPhoto: Tim Paulson, Fixed Income Strategist at Lord Abbett and Justin Wells, Global Equity Strategist at Old Mutual Global Investors, discussion panel moderated by Gustavo Cano, Director of Product and Strategy for UHNW LatAm clients at BBVA Compass. “Markets Can Remain Irrational and Solvent for a Long Time. It ‘s Classical of the Herd Mentality”

En Miami, Martin Hofstadter, director del negocio offshore de Lord Abbett y Andrés Munho, responsable de ventas para América Latina, Florida y Texas de Old Mutual Global Investors, dieron la bienvenida a profesionales de la industria US Offshore en un animado panel sobre macroeconomía global. Moderado por Gustavo Cano, director de producto y estrategias para clientes UHNW en América Latina de BBVA Compass, en el evento participaron Tim Paulson, estratega de renta fija en Lord Abbett y Justin Wells, estratega de renta variable global en Old Mutual Global Investors.

Una vez finalizado el panel, la cita contó con la presencia del Doctor Roberto Canessa, renombrado cardiólogo y uno de los dieciséis supervivientes al accidente de avión que tuvo lugar en los Andes en 1972.

El debate sobre el entorno macroeconómico comenzó con la evaluación de la actuación de los bancos centrales, que siguen manteniendo los tipos de interés en niveles bajos por más tiempo. Según apuntó Justin Wells, es muy complicado que la Reserva Federal de Estados Unidos pueda divergir de una forma muy radical con el resto de los principales bancos centrales, pues esto podría causar una fuerte volatilidad con respecto al resto de monedas. A su juicio, los bancos centrales mantendrán unos niveles de volatilidad muy benignos a pesar de que haya un incremento en los riesgos geopolíticos mucho mayor en los mercados desarrollados.

Mientras que Tim Paulson apuntó a la gran correlación existente entre los precios de los activos y el volumen de los balances de los bancos centrales. “Esperamos que conforme la Fed comience deshacer su balance se reduzca el impacto de su actuación en el mercado de renta variable de acciones. Esperamos ver como comienzan a recuperarse las primas de riesgo, por el momento es claro que la actuación del Banco Central Europeo y la del Banco de Japón están superando los intentos de normalización de la Fed, que son todavía unas reducciones muy pequeñas”.

El estratega de Lord Abbott defendió que mientras exista una tremenda búsqueda de rendimientos por rentas en el mundo, que viene dada por la demografía de las economías desarrolladas seguirán viéndose unos tipos de interés bajos por más tiempo. “Si se comparan los rendimientos de la deuda soberana alemana con los la deuda estadounidense, éstos últimos son más altos, pero si se tiene en cuenta el coste de cobertura de la divisa, ambos se encuentran más o menos en el mismo nivel. Las tasas de Estados Unidos se encuentran en los niveles actuales por la influencia del nivel de tasas en Europa y Japón. Y, todas las tasas se están moviendo de forma conjunta, afectando a las divisas. En este modelo, si la cobertura de la divisa sube, la tasa de la reserva federal acompaña esta subida. Existe un arbitraje masivo global”.

Según Paulson, el mercado está esperando un comportamiento menos agresivo por parte del Banco Central Europeo. “Solo porque dejen de comprar de 60.000 a 30.000 millones, no significa que en algún punto el mercado vaya a disminuir su velocidad de compra. En Europa siguen tratando de ir por detrás de la Reserva Federal, pero siguen comprando una cantidad superior a la que el mercado es capaz de digerir. Todos compiten contra todos por rentabilidad”, afirma Paulson. En cuanto a la posibilidad de un sobrecalentamiento en el mercado, en el que cada vez más inversores buscan los primeros indicios de que se pueda estar dando una corrección, Justin Wells afirmó que existe una fuerte especulación sobre una potencial corrección y sobre por qué es diferente esta vez. “Las relaciones de las métricas convencionales con la correlación del mercado se están rompiendo. Existe un enorme nivel de disrupción en la economía. Algo muy interesante”.

Por su parte, Tim Paulson, bromeó con la idea de garantizar una recesión en el futuro. “Mientras que una posible recesión puede llegar en 6 meses o en 10 años, ninguno de los partícipes del mercado puede decir cuándo. Los datos económicos muestran que las probabilidades de que se dé una recesión en los próximos 6 o 12 meses son menores que la media. Una recesión es posible, pero poco probable en un futuro cercano. El riesgo, es que siempre va a haber algo que no se pueda predecir, algo que cause una recesión. Si bien es poco probable que se dé una recesión con un riesgo de reestructuración y pérdida real en los activos como resultado del comportamiento de los bancos centrales, no se puede descartar, pues puede suceder. En ningún momento de la historia ha sido tan fácil acceder a los mercados de capitales. Una subida de tipos de interés puede poner algo de presión en los mercados y llevarlos a la baja, pero estamos lejos de que se dé una horrible decisión llevada a cabo por la Fed”.

Otro tema que se tocó durante el debate fue la reforma fiscal de Estados Unidos. Según Paulson, no es un tema que estén considerando en sus estrategias de forma implícita y que no cree que nadie en el mercado lo esté haciendo. “No se puede apostar sobre el posible resultado final de la reforma fiscal. Todo lo que se puede hace observar qué activos se verán afectados por las reformas fiscales, y si todos están teniendo en cuenta el mismo tipo de reforma fiscal o que se vaya a dar con la misma probabilidad. No es una cuestión que se pueda resolver fácilmente, pero es como se suele jugar este tipo de eventos. Buscando diferencias en las probabilidades de esta manera”.

La ausencia de volatilidad y la complacencia en los mercados

Sobre la ausencia de volatilidad en los mercados, Paulson comentó que después de la crisis financiera global muchos inversores no dejaron atrás una psicología de tendencia pesimista y siguieron apostando por la calidad y por estilos de corte defensivos. “Esta mentalidad defensiva es la que ha permitido unos niveles de volatilidad muy bajos o muy benignos. Continuamos viendo unas rotaciones frecuentes que pueden ser muy destructivas, por sector y estilo, sentimos que quizá reflejan de una forma más precisa el nivel real de volatilidad, que medido en términos de métricas convencionales simplemente no está reflejando lo que está sucediendo en realidad”.

Para Wells, otro factor que está reduciendo la volatilidad es la utilización de modelos cuantitativos, pues la existencia de una reversión a la media calibra el comportamiento de la actividad real tanto en la profundidad del mercado como en la superficie. “Unos diferenciales comprimidos, unos altos ratios precio-beneficio, todos estos indicadores son modificaciones que afectan a las primas de riesgos, esto es realmente lo que ha matado la actuación de los bancos centrales. La dinámica de los mercados ha cambiado, más de 1,2 billones de dólares han abandonado las estrategias de renta variable de gran capitalización desde 2007, y a la vez 1,4 billones de dólares han entrado en inversión pasiva y de smart beta, un enorme cambio en términos de las dinámicas subyacentes del mercado. Se necesita tener un proceso que sea dinámico y que responda a ello, contra el cambio en las normas”. Según Paulson, en un periodo de baja volatilidad con un acceso al capital increíblemente barato, las empresas y los consumidores comienzan ha tomar malas decisiones y no sienten el peso de estas decisiones hasta después de un tiempo. Se vuelven más complacientes, y eventualmente la presión en el sistema también se vuelve complaciente. Históricamente, cuanto más tiempo se permanece en estos periodos de baja volatilidad, más violenta es la ruptura. “En un periodo en el que las acciones y los bonos tienen unas valoraciones muy altas, los inversores están comenzando a buscar oportunidades en la inversión alternativa incrementando el riesgo de sus carteras. Algo parecido a lo que ha sucedido en Europa en los últimos seis o siete años. Las rentabilidades de los bonos se han vuelto negativas y los inversores siguen invirtiendo porque siguen necesitando más rentabilidad, no es algo lógico, sólo está funcionando porque todos los inversores están tomando la misma posición al mismo tiempo. Los mercados pueden permanecer irracionales y solventes por un largo tiempo. Es un clásico de la mentalidad de rebaño que exhiben los inversores cuando no tienen claro en qué dirección invertir”.

La falta de inflación

Según Paulson, la inflación se va a ver afectada por la tendencia estructural en el largo plazo. El mercado de trabajo en Estados Unidos está muy ajustado, siendo una de las razones por las que la inflación ha repuntado un poco, pero de alguna manera se está importando deflación de Europa y Japón, algo que puede estar revirtiendo muchas de las tendencias que están ocurriendo. “Mientras la inflación siga en unos bajos niveles, tengo confianza en que los activos de riesgos tendrán un buen rendimiento o al menos los bancos centrales mantendrán sus políticas acomodaticias. La cuestión que puede introducir algo de disrupción es que la inflación comience a crecer más rápido de lo que esperan los bancos centrales y deban cambiar su reacción”.

Para Justin Wells, esta es una de las áreas en las que están viendo una mayor desconexión entre la convección que ha funcionado hasta ahora y que ha dejado de funcionar, la curva clásica de Phillips. “La disrupción masiva que está sufriendo la economía real en este momento, con sus ganadores y sus perdedores, ha provocado una enorme deflación, no se está viendo crecimiento en los salarios como resultado de la introducción de nuevas tecnologías disruptivas. Algunos trabajadores serán reemplazados por la automatización u otras formas de tecnologías disruptivas, a un ritmo increíble de disrupción. Algo que desde el punto de vista del gestor activo creará un gran número de oportunidades”.

Para concluir, los gestores comentaron que en los 12 meses siguientes esperaban todavía seguir pendientes de los niveles de soporte que la Fed proporciona al mercado, de las presiones que se están creando en el sistema y de cómo navegarlas.

La participación del Dr. Canessa

En su charla, una vez finalizado el debate, el Doctor Canessa recordó a los asistentes que no es necesario esperar a tener un accidente de avión para disfrutar de la vida: “No mires de frente a la montaña, puede ser muy empinada, tan solo mira al siguiente paso que hay que dar, y si te sientes desilusionado mira lo que has conseguido hasta ese momento, no se puede esperar a que los helicópteros lleguen a salvarte, hay que continuar caminando”.

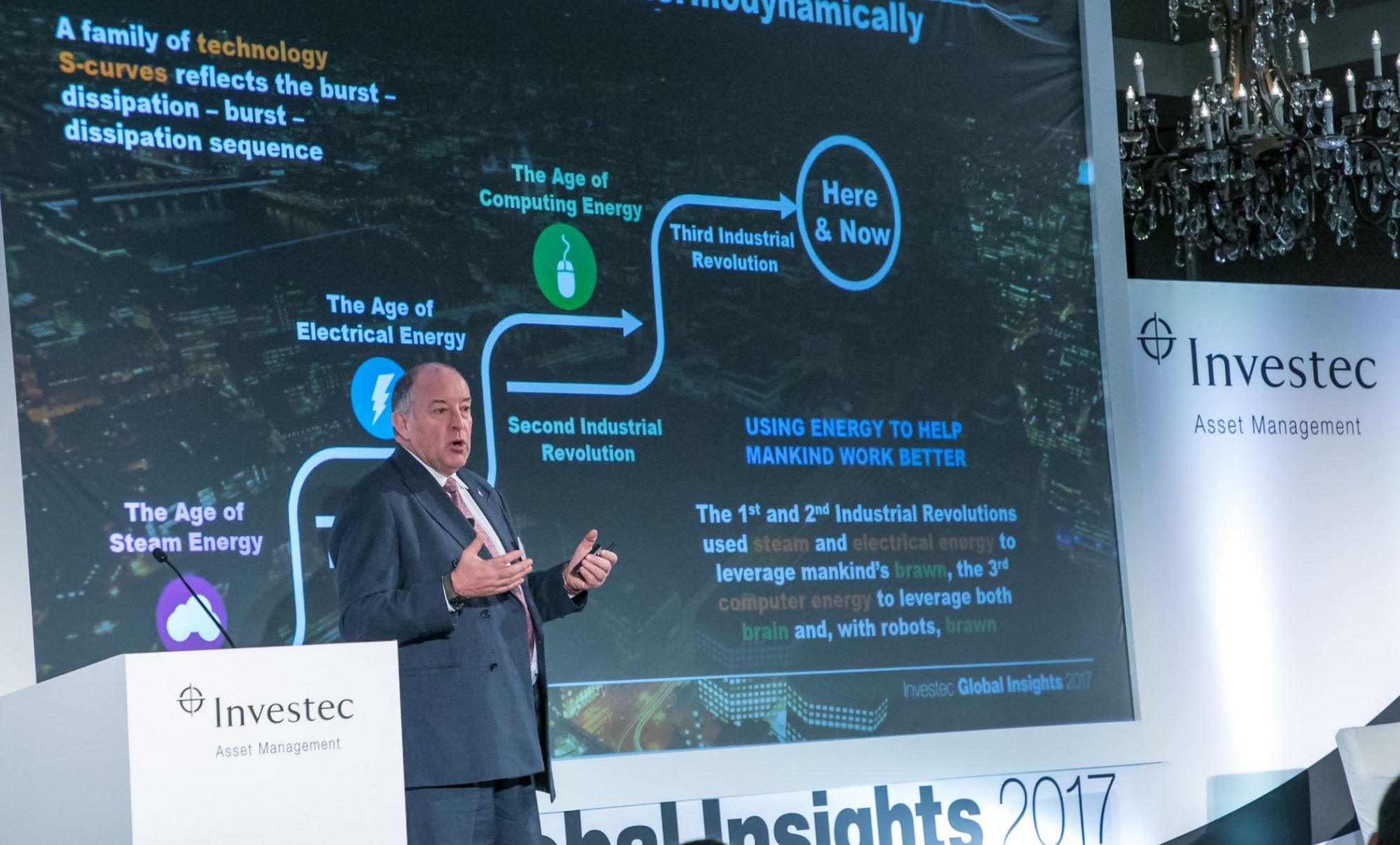

Foto: Michael Power, estratega de Investec Asset Management / Foto cedida. Michael Power (Investec AM): “Estamos entrando en una era de energía gratuita”

Michael Power, estratega de Investec Asset Management, indicó estar firmemente convencido de que habrá dos revoluciones a gran escala. La primera es el liderazgo económico de China junto con el desarrollo de Asia, y la segunda, el desarrollo de las energías renovables.

“Las energías renovables, además de ser algo positivo para el Planeta Tierra, aumentarán la rentabilidad e impulsarán la cuarta revolución industrial. En la primera y la segunda revolución industrial se utilizó el vapor y la energía eléctrica para potenciar el músculo de la humanidad. Mientras que, en la tercera revolución industrial, la era de la computación, se consiguió potenciar tanto la fuerza del cerebro, como la fuerza del músculo gracias a la evolución de la robótica”, comentó Power durante la celebración del Investec Global Insights 2017 en Washington.

A su juicio, ahora estamos en los albores de la cuarta revolución industrial. Mientras que muchos aseguran que esta cuarta revolución industrial llega de la mano de la inteligencia artificial y del internet de las cosas, Power afirma que la revolución tiene su origen en las energías renovables.

“La primera revolución consiguió la mecanización y la llegada del ferrocarril. En la segunda revolución industrial la energía eléctrica proporcionó la línea de montaje y Henry Ford el automóvil. En la tercera revolución industrial, la energía de los ordenadores está trayendo la digitalización, la inteligencia artificial y la automatización están floreciendo y traerá consigo vehículos de autoconducción. Pero al menos en el mundo occidental está disminuyendo la cantidad de energía y eso ha provocado una disminución en el crecimiento de Estados Unidos, Europa y Japón”.

En su intervención Powers mencionó uno de los libros más influyentes sobre la economía en Estados Unidos, “Ascenso y caída del crecimiento americano” de Robert J. Gordon, que básicamente habla de las grandes ideas que dispararon la tercera revolución industrial están terminando. “La expectativa era que la próxima revolución trajera coches voladores y lo que hemos proporcionado son 140 caracteres. Hemos alcanzado una gran estagnación. Para que llegue la siguiente revolución industrial, tiene que haber una nueva forma de energía en el sistema. Y, en el lado de la demanda, la tasa de adopción de esa nueva forma de energía tiene que ocurrir a un ritmo extraordinariamente rápido. Del mismo modo, en el lado de la oferta, la industria debe ser capaz de utilizar esta energía con un coste decreciente y conseguir finalmente que el precio real de esta energía disminuya”.

La energía solar y la eólica proporcionarán esa energía con un menor precio. Ambas ya son en la actualidad las fuentes más baratas de energía en Estados Unidos, Australia, India y gran parte de Europa. Además, se proyecta que para 2020, las energías renovables sean la forma más barata de energía a excepción de algunas regiones en el sudeste asiático.

El principal motivo de esta masiva incorporación es que las energías renovables han ganado en eficiencia. “Estamos entrando en una era de energía gratuita, y a lo que me refiero es que una vez superados los costes de instalación de los paneles solares o de las turbinas de viento, el sol y el viento son gratuitos, representando un cambio profundo en muchas partes del mundo. Esto es algo que va a transformar la vida de la gente sin recursos”, señaló.

¿Cómo se reparte el mercado de las renovables?

China es el líder mundial en capacidad fotovoltaica instalada, con 78 gigavatios, le sigue Alemania con 43 gigavatios y Japón con 41 gigavatios. El otro gigante asiático que está despertando es India, donde las empresas Tata Power Solar y Bajaj Finance ofrecen préstamos sin intereses para productos solares a pequeña escala, consiguiendo que el número de poblaciones sin electricidad haya disminuido significativamente, de más de 18.000 en 2014 a menos de 4.000 en 2017. Además, las tarifas de la energía solar en la India han caído en más de un 43% en 18 meses.

La gestora sudafricana está invirtiendo en proyectos de infraestructura en varios puntos de África. “Por ejemplo, tenemos una inversión en Mobisol, que actúa en Ruanda, Kenia y Tanzania, que se dirige al grueso del mercado, no solo generando luz para aparatos domésticos y cargadores, sino también para generar una fuente significativa de ingresos. El mejor resultado es que los niños de estas casas pueden realizar sus deberes en la noche transformando realmente la vida de los desfavorecidos”.

En cuanto a la energía eólica, las empresas Vesta, en Noruega, GE Energy en Estados Unidos y Goldwind en China fueron los principales proveedores de turbinas de viento a nivel mundial. Sin embargo, en materia de energía eólica offshore, Reino Unido ocupa la primera posición, Alemania es el segundo país a la cabeza y China ocupa la tercera posición. Por último, en materia de producción de baterías eléctricas, la compañía BYD de origen chino es la empresa líder a nivel mundial, seguida de la japonesa Panasonic y la coreana LG Chem.

Las señales que indican un cambio

Son varias las señales que indican que hay un profundo cambio en camino. En marzo de este año, Alemania convirtió una enorme mina de carbón en una batería renovable gigante, y un mes más tarde, el Museo del Carbón de Kentucky instalaba paneles solares en su tejado para ahorrar energía. Además, los principales actores de la tercera revolución industrial están invirtiendo en la cuarta revolución. “Si alguna vez ha habido un defensor de las energías renovables este ha sido Bill Gates. El gobierno de estados Unidos se ha quedado retrasado frente a la inversión realizada por el gobierno chino en este tipo de energías. Todo está cambiando, por favor no compren caballos justo antes de la llegada del automóvil”.

Power recordó que habrá ganadores y perdedores. “Las industrias extensivas en energía, como el acero, el aluminio, el cemento y la minería serán ganadores, al igual que los importadores de energías fósiles. Las empresas basadas en las viejas energías y las empresas de transporte que no se adapten, así cómo los países que dependan de las exportaciones de petróleo, gas y carbón, o aquellos países con un acceso limitado a la energía eólica y solar, serán los principales perdedores”.

Para Power, China será uno de los principales líderes porque el gobierno está apoyando activamente un aire limpio y todas las tecnologías que están asociadas con esta revolución. “Los mercados emergentes tropicales y subtropicales serán uno de los principales beneficiarios de estas nuevas energías. Puede que este sea el empujón necesario para que empiece el crecimiento de su productividad. El 60% del crecimiento de la demanda de la energía procedía de las energías renovables en 2016 y está proyectado que para 2020, alcance el 100%. Por primera vez, el 70% de la nueva energía producida por China en el primer semestre del año pertenecía a energía renovables”.

Y las posibilidades de innovación no terminan. La empresa start-up Avant Garde Innovations, ha desarrollado una turbina de viento de bajo coste, que puede generar entre 3 y 5 kilovatios de electricidad diariamente. “Por el coste de un iPhone, se puede comprar una turbina de viento que puede proporcionar electricidad a una casa de por vida. Y, si el Washington Post publica el titular “¿La industria automotriz sueña con coches eléctricos?”, imitando el título de la novela “¿Sueñan los androides con ovejas eléctricas?” en la que se basa la película Blade Runner, es porque estamos al principio de una revolución”, concluyó Power.

CC-BY-SA-2.0, FlickrFoto: Adam Thomas. BlackRock lanza un nuevo ETF de renta fija global con coberturas cambiarias

BlackRock ha lanzado un ETF de renta fija global que ofrece a los inversores acceso a uno de los índices de renta fija más populares, el Bloomberg Barclays Global Aggregate, un indicador emblemático sobre la renta fija global con calificación Investment Grade de 24 mercados de divisas locales. Este índice brinda exposición a deuda pública, deuda privada y titulizaciones a tipo fijo de empresas en mercados tanto desarrollados como emergentes.

El iShares Global Aggregate Bond UCITS ETF (AGGG) constituye una forma de obtener una exposición diversificada a bonos con calificación Investment Grade en diferentes divisas, regiones y sectores. Se trata de un fondo de réplica física, es decir, contiene los bonos subyacentes del índice, y cuenta con un ratio de gastos totales muy competitivo, del 0,10%. El ETF ofrece diferentes participaciones con cobertura de divisas, como el dólar estadounidense (AGGU), la libra (AGBP) y el euro (AGGH).

Brett Olson, responsable de productos de renta fija de iShares para la región EMEA de BlackRock, comentó: «Los inversores diversifican cada vez más su asignación a renta fija para proteger sus carteras de posibles fluctuaciones drásticas en los mercados. Este ETF brinda acceso a una exposición general de renta fija, lo que se traduce en que los inversores pueden ahorrarse la ardua y costosa tarea de seleccionar títulos de forma individual. A medida que el mercado de renta fija general sigue evolucionando, los inversores buscan cada vez más la diversificación y flexibilidad que pueden ofrecer los ETFs y utilizarlos junto con la forma tradicional de seleccionar títulos. Nuestra sólida gama de 84 ETFs UCITS de renta fija proporciona a los inversores pilares fundamentales de este universo que pueden contrarrestar el riesgo del mercado de renta variable, al tiempo que brindan unos ingresos estables».

Un estudio reciente llevado a cabo por KPMG concluyó que el 60% de los gestores y asesores de inversión utilizan productos de renta fija en la estructuración de sus carteras. Hasta la fecha, los ETFs de renta fija han captado 142.000 millones de dólares a escala mundial, lo que refleja que, de forma creciente, los inversores buscan más allá de la renta variable para aumentar su exposición a otras clases de activos.

Pixabay CC0 Public DomainRatfink1973. ¿Se ha estabilizado el precio del petróleo?

Hasta hace poco, el sector de las materias primas, liderado por el petróleo, ha estado bajo la lupa por su efecto desestabilizador en las economías de los países productores, a menudo países emergentes. Sin embargo, desde principios de 2017, los fundamentales de los mercados físicos han ido mejorando. Aunque los niveles de existencias se mantienen altos en ciertos segmentos, y continúan alimentando la volatilidad en ocasiones, la tendencia es claramente alcista.

Para Sophie Chardon, estratega de Lombard Odier, desde principios de julio, “el repunte de la actividad china ha estado respaldando la demanda financiera, tanto en el mercado de derivados como a través de fondos especializados. Y por una buena razón –por primera vez desde la crisis financiera de 2008– el crecimiento finalmente se ha sincronizado en todo el mundo, lo que debería traducirse en una aceleración en la demanda de materias primas. Como tal, la mayoría de las agencias, al observar esta tendencia, han actualizado sus pronósticos para la demanda de petróleo”.

Este ocurriría teniendo presente también en nuevo paradigma del petróleo en el que los productores de petróleo de esquisto de Estados Unidos juegan ahora el papel de productores marginales. “Como su ciclo de inversión es más corto que el de otros productores y su capacidad de respuesta es mayor, las tendencias alcistas y bajistas en el petróleo deberían ser más cortas ya que los ajustes en la producción, alcista o bajista, se efectuarán más rápidamente. Hemos aumentado nuestro rango objetivo en el precio del Brent desde 45-60 dólares/barril a 50-65 dólares/barril para 2018, ya que esperamos una dinámica subyacente de apoyo y tendencia bajista limitada”, apunta Chardon.

Según las previsiones que hacen desde Lombard Odier, en el lado de la demanda, la actividad global debería mantenerse fuerte. Mientras tanto, la Organización de Países Exportadores de Petróleo (OPEP) y Rusia están cumpliendo con el acuerdo de Argel y parecen dispuestos a seguir recortando la producción más allá del primer trimestre de 2018. Según esta experta, la última reunión de la OPEP –celebrada a finales de noviembre– envió una señala positiva al mercado.

«Las expectativas eran altas, ya que entrevistas recientes indicaban que se estaba elaborando un amplio acuerdo para ampliar los recortes. Sin embargo, Rusia aún tenía que respaldar la propuesta de Arabia Saudí para una extensión de nueve meses. Los 14 miembros de la OPEP y sus aliados fuera de la organización acordaron extender los recortes de producción hasta finales de 2018. La próxima reunión programada para junio del próximo año dará a los productores de petróleo la oportunidad de reevaluar la situación. La sorpresa del día es que Nigeria y Libia, previamente exentos del acuerdo, acordaron limitar su propia producción a su nivel de 2017. Y es el aumento en la producción de esos países lo que alimentó la volatilidad del precio del petróleo a principios del año 2017», explica Chardon.

En su opinión, esta reunión es una confirmación de que la diplomacia petrolera y el racional económico prevalecen a pesar de las recientes tensiones geopolíticas. Arabia Saudita, Rusia, Emiratos Árabes Unidos y Kuwait son los principales contribuyentes a los recortes y necesitan garantizar la estabilidad del precio del petróleo –grandes necesidades de financiación en el Reino de Arabia Saudita y la salida a bolsa de Saudi Aramco el próximo año; la recuperación económica rusa tiene una gran dependencia del precio del petróleo–.

“A medio plazo, los factores técnicos y fundamentales que sustentan al mercado del petróleo probablemente seguirán siendo favorables, pero la tendencia alcista es limitada en este punto. Nuestro rango objetivo es de entre 50 y 65 dólares por barril para 2018, con un promedio de 57 dólares por barril en el precio Brent. El inventario, la fuerte demanda y la backwardation son positivos. Creemos que la OPEP está obligada a permanecer en un modo de gestión de mercado en el futuro inmediato, lo cual es una buena noticia, ya que ahora entramos en un período de precios estacionalmente más débiles”, explica Chardon.

Precio del barril

La tendencia alcista en la demanda que también se refleja en los precios del petróleo que, según Richard Turnill, director mundial de Estrategia de Inversión en BlackRock, hemos llegado a un momento de estabilización de la fase alcista del precio del petróleo. “Consideramos que el reciente repunte del precio del petróleo se estabilizará a corto plazo. En los activos vinculados a la energía, preferimos invertir en títulos seleccionados en vez de directamente en petróleo y mantenemos nuestra posición neutral en la deuda de alto rendimiento del sector energético”, apunta.

En su opinión, se ha logrado un equilibrio en el mercado, y eso que el petróleo subió antes de la reunión de la OPEP. Según explica, “el crudo brent, indicador global de los precios del petróleo, ha alcanzado su nivel máximo de los últimos dos años y medio este mes. Podríamos asistir a un movimiento al alza limitado si la OPEP procede tal y como se espera y a un riesgo bajista del precio del petróleo si no se anuncia una extensión de las medidas”.

Este movimiento alcista del petróleo está dejando interesantes rendimientos. Por ejemplo, según apuntan desde ETF Securities, los ETP sobre crudo están registrando reembolsos por once semanas consecutivas ante la continua toma de beneficios de los inversores. De hecho, en las últimas once semanas, los inversores han retirado de los ETP largos sobre crudo un total de 434 millones de dólares.

“La presión creciente sobre los precios también sigue siendo ejercida por el aumento de la oferta, especialmente en Estados Unidos. Es que por segunda semana consecutiva, la producción de crudo americana alcanzó un nuevo récord semanal (la más alta desde que los datos de la Agencia de Información Energética comenzaron a recabarse en 1983), destacando la rentabilidad de la producción a los niveles actuales de precio. Por su parte los inversores seguirán de cerca los comentarios de la OPEC previos a su reunión de noviembre. Si el cártel decidiese no extender los recortes de producción, es probable que los precios del crudo caigan aún más”, explican desde ETF Securities.

De cara a 2018, desde Deutsche Bank esperan que los precios del petróleo se mantengan por debajo de sus niveles actuales en un rango de los 50 a 55 dólares. “La fuerte demanda proveniente de China y nuestra previsión de que la OPEP mantendrá los recortes de producción a lo largo de 2018 deberán apoyar al mercado”, asegura Diego Jiménez-Albarracín, responsable de Renta Variable del Centro de Inversiones de Deutsche Bank España.

La solidez de la económico impulsa el uso del petróleo, y la creciente demanda ha sido el factor que ha impulsado el ajuste de los suministros de petróleo. Según Norbert Rücker, jefe de Análisis Macro y Commodities de Julius Baer, la acumulación de posiciones largas de futuros significativos por parte de los fondos de cobertura expandió el rally y convirtió la curva de futuros del petróleo en backwardation. “De cara al futuro, vemos que el ajuste del equilibrio del mercado mundial del petróleo se ralentiza y se invierte parcialmente. Por un lado, el crecimiento de la demanda de petróleo debería reducirse en el mundo occidental, donde el ciclo comercial está muy avanzado. Por otro lado, la producción de petróleo debería acelerarse”, explica.

Foto: JR Ferrer París. MFS: “Seguirá habiendo un mercado secundario en la deuda venezolana, pese al default”

Dada la falta de transparencia en las cuentas nacionales de Venezuela no es fácil obtener una idea clara de los recursos que tiene el país a su disposición para pagar la deuda. Las autoridades venezolanas han utilizado en los últimos años una variedad de estrategias para obtener fondos, incluida la monetización de cuentas por cobrar, la venta de sus reservas de oro y los préstamos de China y Rusia.

En la actualidad, parece que las reservas líquidas del país ascienden a menos de 2.000 millones de dólares y las reservas totales, incluido el oro, suman 10.000 millones. Las reservas de divisas en niveles considerados por MFS como débiles, han sido el resultado del colapso de los ingresos de las exportaciones de petróleo, el principal generador de ingresos del país, ante los persistentes déficits por cuenta corriente, los pagos del servicio de la deuda y la ausencia de nuevas inversiones (más allá de China y Rusia).

“Un acuerdo de deuda con los acreedores se complica por las sanciones financieras impuestas este verano, junto con el hecho de que Maduro nombró al vicepresidente Tareck El Aissami, presunto narcotraficante, como el principal negociador con los tenedores de bonos, lo que significa que los grupos de inversión titulares de la deuda venezolana, no pueden iniciar conversaciones con él. Por ello, es probable que la reestructuración de la deuda sea larga y complicada mientras el régimen de Maduro permanezca en el poder”, explica la gestora en un white paper.

Los bonos venezolanos se han vendido en respuesta a las noticias, con precios que se adentran más en territorio ‘distressed’. Para ilustrar el nivel de angustia, dice MFS, el margen sobre los rendimientos de los bonos del Tesoro venezolano en el JPMorgan Emerging Markets Bond Indexfue apenas inferior a 3.000 puntos básicos al cierre del mercado el 2 de noviembre y había aumentado a más de 4.000 puntos básicos al cierre del 14 de noviembre, el equivalente de la deuda domiciliada en Venezuela en el índice vale solo 28 centavos por cada dólar de exposición a bonos teóricos en conjunto.

“No esperamos ningún efecto de contagio significativo de la situación de Venezuela. Además, los problemas del servicio de la deuda de Venezuela no han sido inesperados y están vinculados a su precaria situación política, que ha puesto en peligro la economía”, estima el equipo de renta fija de la firma.

A medida que la clase de activos de deuda de los mercados emergentes ha madurado y la base de inversores se ha desplazado hacia más tenedores estratégicos, el riesgo de contagio se ha reducido drásticamente, explica la firma, que recuerda que en los últimos años, respondiendo a eventos en países como Brasil, Sudáfrica y Ucrania, “los inversores han demostrado la capacidad de distinguir entre créditos, exigir una prima de aquellos con problemas de crédito importantes, y mantener al mismo tiempo la confianza en otros con un mejor perfil de riesgo”, apunta.

Otro tema que MFS cree que hay que tener en cuenta en relación a la situación de la deuda de Venezuela es el peso que tiene el país en el índice de referencia para la deuda de los mercados emergentes, el EMBI Global.

El gráfico muestra que el peso de Venezuela en el EMBI Global ha disminuido de casi el 10% al 1,8% en los últimos cinco años. El valor en dólares de la deuda ha disminuido a medida que se ha ido adentrando en el territorio ‘distressed’. Hace cinco años, se cotizaba a la par y ahora está en alrededor de 28 centavos por dólar.

La deuda venezolana puede permanecer en el índice incluso después del ‘default’, siempre que la deuda continúe operando con suficiente liquidez. “Esperamos que se cumplan estas condiciones, ya que seguirá habiendo un mercado secundario en la deuda venezolana. Sin embargo, parece que una importante fuente de ingresos de cupones para los inversionistas en deuda de los mercados emergentes podría ser interrumpida, o al menos seguir siendo impredecible, por lo que podría ser un largo tiempo por venir”, concluye la gestora.

CC-BY-SA-2.0, FlickrFoto: John Schilling

. Dos gigantes de la inversión se alían en Estados Unidos para crear una plataforma de inversiones en real estate

El fondo de pensiones de los profesores de California anunció un acuerdo con la firma de capital privado GTIS Partners, especializada en el sector inmobiliario y con sede en Nueva York, para la creación de una empresa conjunta para el desarrollo de viviendas y terrenos residenciales en todo el país.

El importe de la inversión inicial asciende a 204 millones de dólares, en una operación que recuerda el buen estado del real estate en Estados Unidos. El California State Teachers’ Retirement System, cuyo valor de cartera se estimó en 215.300 millones de dólares a 30 de septiembre de 2017, es el fondo de pensiones de maestros más grande del mundo.

La nueva empresa conjunta desplegará el 75% de su inversión en proyectos de construcción de viviendas y el resto para desarrollo de solares residenciales, con un 60% del compromiso asignado a la parte oriental y sudeste de Estados Unidos, que incluiría Florida.

La inversión se centrará en los principales mercados caracterizados por núcleos familiares de clase alta y educación superior, así como con bases sólidas de oferta y demanda. GTIS Partners administra aproximadamente $5.000 millones en activos inmobiliarios y tiene oficinas en Los Ángeles, San Francisco, Atlanta, São Paulo, París y Múnich.

Foto cedida. Mapfre desembolsará más de 1.200 millones de dólares a los afectados por las catástrofes naturales de Norteamérica y el Caribe

Mapfre abonará más de 1.298 millones de dólares a sus clientes en compensación por los siniestros ocurridos en el tercer trimestre de este año (huracanes en el Caribe y EEUU y terremotos de México).

La estimación de impacto neto de estos eventos en la cuenta de resultados de MAPFRE se mantiene en los 207 millones de dólares, anunciados por la empresa el pasado mes de septiembre.

“Quiero resaltar la capacidad financiera y la solvencia de MAPFRE para responder de forma rápida y efectiva a nuestros asegurados” ha declarado durante el encuentro Antonio Huertas, presidente de Mapfre.

El pasado mes de septiembre, Mapfre anunció que el impacto de esas catástrofes tedrían un coste neto de entre 150 y 230 millones de dólares sobre el resultado atribuible del ejercicio.

La cifra resultaba de una estimación preliminar: “Para obtener esa estimación de costes, la compañía ha valorado los impactos en las zonas afectadas sobre la cartera de riesgos aceptados de Mapfre Re y Mapfre Global Risks, así como el negocio asegurador en EE.UU., Puerto Rico, República Dominicana y México”, explicó la compañía.

“Este aumento extraordinario de costes hace necesario a Mapfre moderar sus expectativas de cumplimiento de sus objetivos públicos, para el periodo 2016- 2018, de ROE medio de un 11% y Ratio Combinado medio de un 96%, anunciados en marzo de 2016”, añadió la empresa aseguradora.

En los últimos meses se registraron los huracanes Harvey, Irma y María, además de terremotos de Chiapas, Puebla en México DF.

La compañía señaló que su política de riesgos contemplaba eventos incluso superiores a los registrados en Norteamérica y el Caribe.

Foto cedidaSede del BBVA en Chile. Scotiabank formaliza su acuerdo con BBVA para adquirir las acciones de su filial chilena

Scotiabank anunció que BBVA ha aceptado formalmente su oferta de adquisición del 68.19% de las acciones que posee en BBVA Chile, así como de su participación en ciertas subsidiarias, por un monto aproximado de 2,200 millones de dólares.

“Scotiabank ha celebrado un acuerdo definitivo con BBVA y prevé fusionar BBVA Chile con sus operaciones en Chile (Scotiabank Chile), sujeto a la aprobación de los organismos reguladores”, anunció la entidad canadiense en un comunicado.

La familia Said, propietaria del 31.62% de BBVA Chile, renunció a su derecho de preferencia de adquisición de las acciones pertenecientes a BBVA en BBVA Chile, pero se reservó el derecho de licitar todas o parte de sus acciones en la oferta pública de adquisición obligatoria que llevará a cabo Scotiabank.

La familia Said ha manifestado su intención de seguir participando en el negocio; si así sucede, invertiría aproximadamente 500 millones millones de dólares para convertirse en dueño de hasta 25% del negocio combinado, una vez que Scotiabank Chile y BBVA Chile se fusionen.

“En ese caso, y si concluye la operación, el impacto en el coeficiente de capital ordinario de nivel 1 de Scotiabank será de aproximadamente 90 puntos base. El impacto en el coeficiente de capital ordinario de nivel 1 de Scotiabank sería de aproximadamente 135 puntos base si la operación concluye y la familia Said vende todas sus acciones a Scotiabank”, anunció el banco.

Según Scotiabank, la operación de inscribe en su estrategia de “aumentar el alcance en el sector bancario chileno y en los países de la Alianza del Pacífico. Duplicará la participación de mercado de Scotiabank en Chile a aproximadamente 14% y lo convertirá en el tercer banco privado más importante del país”.

Según Brian Porter, presidente y director general de Scotiabank: «BBVA Chile cuenta con una gran reputación de ofrecer productos y servicios financieros de primer nivel a sus clientes en todo el país y esta transacción demuestra una excelente sinergia entre ambos bancos con culturas centradas en el cliente.»