Wikimedia CommonsClaudia Sheinbaum Pardo, candidata del oficialista Morena para la Presidencia de México

Claudia Sheinbaum Pardo, candidata oficialista para las elecciones del 2 de junio, confirmó que, de alcanzar la presidencia, llevará a cabo una nueva reforma de las pensiones en México.

«Vamos a apoyar la iniciativa presidencial que recupera pensiones justas, se va a echar para atrás la reforma a las pensiones del periodo neoliberal, de Zedillo y de algunos que no queremos recordar», dijo la candidata frente a los asistentes al mitin de inicio de campaña.

Estas declaraciones fueron matizadas posteriormente: «Lo que es lamentable es que las y los trabajadores, después de 30 años, se estén jubilando y tengan jubilaciones paupérrimas. Lo que estamos haciendo es que haya pensiones dignas y que las personas se puedan jubilar al menos con el salario medio del IMSS. No le va a pasar nada a las Afores», sostuvo.

El 1 de marzo se iniciaron oficialmente en México las campañas presidenciales; dicho periodo se extenderá hasta el próximo 29 de mayo, es decir tres días antes de la elección del 2 de junio, para que segpun la ley en dicho periodo los electores tengan tiempo de reflexionar el sentido de su voto, con base en las propuestas.

Tres son los candidatos que buscan sustituir a partir del próximo 1 de octubre al actual presidente Andrés Manuel López Obrador, dos son mujeres y un hombre.

La candidata oficialista es Claudia Sheinbaum Pardo, quien antes de contender por la presidencia era la jefa de gobierno de la capital del país, la Ciudad de México; la senadora con licencia Xochitl Gálvez Ruiz encabeza por su parte una coalición opositora de tres partidos, mientras que el diputado con licencia Jorge Álvarez Maynez se inscribió por un partido que trata de reivindicar a la ciudadanía.

Como es costumbre, las promesas más que las propuestas han dominado los primeros días de campaña; la candidata de oposición ha centrado su oferta en mejorar la seguridad; el candidato en solitario trata de posicionarse en el conocimiento de la ciudadanía, mientras que la candidata oficialista presentó el viernes por la noche, en el inicio de su campaña, un paquete de 100 propuestas como programa de gobierno.

Aiva, ha anunciado el lanzamiento de iAdvisor, una plataforma diseñada para redefinir la experiencia de asesoría financiera. iAdvisor aprovecha la potencia de la inteligencia artificial y la experiencia del equipo de Asset Management de Aiva para proporcionar a los asesores financieros independientes herramientas avanzadas para la toma de decisiones y la construcción de portafolios personalizados, según expresaron desde la firma en un comunicado.

La concepcion de iAdvisor se baso en 4 pilares:

Análisis integral: iAdvisor permite a los asesores financieros acceder a análisis detallados de una amplia gama de productos de inversión, incluyendo fondos, renta fija y más. La plataforma utiliza técnicas avanzadas de análisis cuantitativo para evaluar el rendimiento histórico y las proyecciones futuras.

Personalización avanzada: La plataforma no solo se limita al análisis cuantitativo; también incorpora la inteligencia del experimentado equipo de Asset Management de Aiva. Los asesores pueden generar recomendaciones altamente personalizadas, teniendo en cuenta el perfil y los objetivos específicos de cada cliente.

Construcción de portafolios: iAdvisor permitira a los asesores financieros armar portafolios diversificados y adaptados a las necesidades individuales de los clientes. La plataforma optimiza la asignación de activos teniendo en cuenta factores clave, como la tolerancia al riesgo y los objetivos de inversión a largo plazo.

Interfaz intuitiva: Con una interfaz fácil de usar, iAdvisor simplifica el proceso de toma de decisiones para los asesores financieros, permitiéndoles dedicar más tiempo a brindar un servicio personalizado a sus clientes.

«Estamos emocionados de presentar iAdvisor, una plataforma que refleja nuestro compromiso con la innovación y la excelencia en la asesoría financiera. Al combinar la inteligencia artificial con la experiencia humana de nuestro equipo de Asset Management, iAdvisor está posicionada para transformar la forma en que los asesores financieros interactúan con sus clientes», dijo Agustín Queirolo, Managing partner de Aiva.

iAdvisor sera presentada oficialmente en la 19ª edición del Aiva Latam Conference, evento que congrega a más de 250 asesores de todo Latam y que se llevará a cabo entre el 15 y el 17 de abril en el Hotel Enjoy en Punta del Este.

Holistic Advisors ha sumado a Francisco Rubio como nuevo Financial Advisor en Montevideo, procedente de Morgan Stanley.

Rubio llega desde Miami, donde estuvo más de ocho años trabajando para la industria de US Offshore.

En su nuevo rol atenderá a clientes latinoamericanos, principalmente de Argentina y Uruguay.

Holistic Advisors es una empresa dedicada al asesoramiento financiero y planificación financiera. Además de estar presente en Latinoamérica, la firma también cuentan con oficinas en EE.UU. a través de Holistic Brokerage.

Rubio se unió a Morgan Stanley en febrero de 2022 procedente de la oficina de AMCS Group, donde trabajó como director de Ventas.

Antes de su paso por AMCS Group, el asesor financiero con más de 12 años de experiencia, trabajó en Old Mutual Global Investors.

Según su perfil de LinkedIn, Rubio tiene una amplia experiencia en el sector y desembarcó en Miami en 2016.

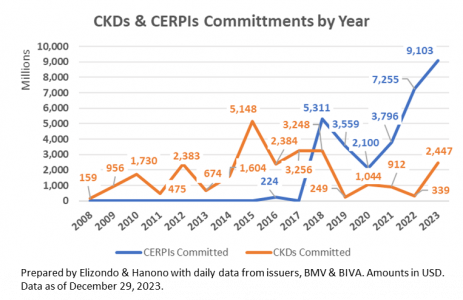

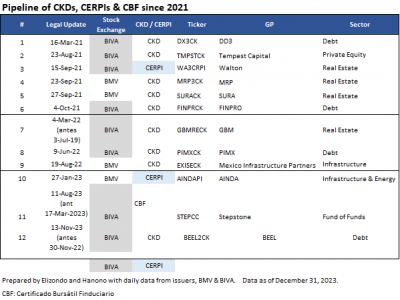

La colocación de los dos CKDs de Mexico Infrastructure Partners (MIP) por un monto total de 2,420 millones de dólares en octubre de 2023, animaron las colocaciones en 2023 que sumaron 2,447 millones de dólares. Esta cifra es mayor a los compromisos sumados de los tres años anteriores.

En 2018 se vieron compromisos por 3,248 millones de dólares y los años posteriores fueron por debajo de los 300 millones de dólares (2019 y 2022), mientras que se tuvo un año (de poco más de 1,000 millones de dólares como se puede observar en la gráfica.

Los recursos comprometidos en los CKDs de MIP refleja el interés y apetito selectivo del inversionista institucional por estos vehículos que invierten en obras de Infraestructura y energía en México.

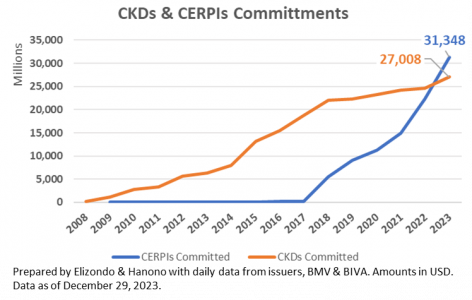

Si bien los compromisos de las inversiones en capital privado local (CKD) despertaron en 2023, en los compromisos de las inversiones globales se observan nuevos niveles en los últimos dos años que al cierre de 2023 llegaron a 9,103 millones de dólares.

Apenas en 2023, los compromisos de las inversiones globales acumulados (CERPIs) superaron a los compromisos de las inversiones locales (CKDs). Los primeros terminaron en 31,348 millones de dólares (CERPIs), mientras que los segundos se ubicaron en 27.008 millones de dólares (CKDs), como se puede observar en la siguiente gráfica.

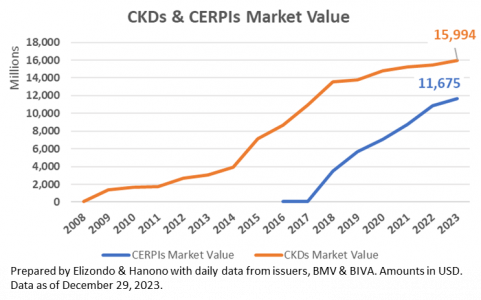

Al terminar 2023, el valor de mercado de los CKDs supera al de los CERPIs: 15,994 vs 11,675 millones de dólares; mientras que las distribuciones son mayores para los CKDs vs CERPIS. 8,830 vs 603 millones de dólares. La diferencia en el monto de las distribuciones obedece a que los CKDs (2009) tienen mas tiempo de haber salido que los CERPIs (2016, aunque en 2018 comenzó el boom).

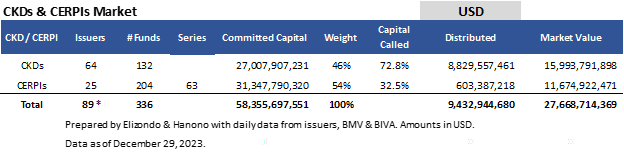

Al terminar 2023 los CKDs finalizaron en 132 fondos, mientras que los CERPIs en 204, donde su número es mayor debido a la tendencia en los CERPIs propios de las AFOREs por emitir series (63) que les permite diversificar el riesgo en las 10 Siefores generacionales que tienen. El efecto de las series infla el número de CERPIs en poco más de 3 veces.

En los 58,356 millones de dólares de capital comprometido, 54% se canaliza a inversiones globales (CERPIs) y 46% a inversiones locales (CKDs). Los 66 CKDs (3) y CERPIs (63) emitidos en 2023 contribuyeron con compromisos por 11,550 millones de dólares.

En cuanto al valor de mercado finalizó 2023 en 27,669 millones de dólares donde 58% es local (CKDs) y 42% es global (CERPIs).

Es interesante observar como el número de CKDs y CERPIs que está en el pipeline cada vez se ha venido reduciendo. Del 2021 quedan 6; y del 2022 y 2023 hay 3 respectivamente. Esta baja obedece a que los CERPIs han desarrollado un mercado de “CKDs privados” los cuales no hacen emisión pública ya que al invertir los CERPIs en estas emisiones privadas les permite cumplir el requerimiento normativo de invertir al menos 10% en Mexico. Lo anterior significa que de los 11,675 millones de dólares que tienen los CERPIs de valor de mercado al menos $1,167 millones de dólares son inversiones de capital privado locales.

Con lo observado en 2023 queda de manifiesto que el inversionista seguirá siendo selectivo.

En 2023, los mercados tuvieron un comportamiento errático, iniciaron el año con optimismo pero retrocedieron durante el segundo y el tercer trimestre y cerraron con renovado optimismo.

Al inicio de ese año el consenso indicaba que dicho periodo estaría marcado por una recesión económica, pero la fortaleza de la economía en Estados Unidos y, por consiguiente, en México, sorprendió para bien.

En términos de inversiones de las Afores, los activos de renta variable tuvieron un desempeño destacable de alrededor del 18% en dólares. Por su parte, los bonos mexicanos tuvieron un rendimiento de entre 6 y 9%; en consecuencia, los fondos (SIEFORES básicas y de Ahorro Voluntario) tuvieron un rendimiento de entre 8 y 10% al cierre de 2023, dicha tasa representa una recuperación extraordinaria en cuestión de rendimiento absoluto, así como para algunos fondos en términos relativos al resto de las Afores en la industria.

Bajo dicho contexto, las preguntas son ¿qué le espera a las Afores este año? ¿Hacia dónde va el sector en México? Andrés Moreno, Director de Inversiones, y Gerardo Chavarría, Gerente de Iniciativas de Negocio y Apoyo Comercial, en Afore SURA, hablaron con los medios y el público en general sobre el tema.

Perspectiva para el sector en 2024

Los expertos en SURA esperan que en términos generales, el 2024 pudiera parecerse mucho al año pasado. “La economía se mantiene fuerte, pero creciendo a tasas menores, lo que da margen a que los bancos centrales puedan, inclusive, bajar su tasa de política monetaria y, con eso, generar un ambiente propicio para la continuidad del ciclo económico. Habrá que estar atentos a las señales, pero, en principio, ese es el escenario base para esperar continuidad en los buenos retornos de los portafolios este 2024”, indicó Afore SURA.

La perspectiva para el 2024 es positiva. Por ejemplo, el incremento en las tasas de aportación de los trabajadores por la reforma del 2020, el bajo nivel de comisiones que ya maneja el sistema, la inflación decreciente en México y otros mercados del mundo con probables bajas en las tasas de interés de los bancos centrales, debieran abonar a que el 2024 sea positivo, pese a que subsisten importantes riesgos geopolíticos en el mundo y contextos político-económicos de gran relevancia en el panorama inmediato.

Respecto al impacto en las inversiones que pueden tener los eventos venideros, Andrés Moreno señaló que los resultados de las elecciones en Estados Unidos serán uno de los temas con mayor trascendencia en la economía global, pues podrían tener el potencial de generar cambios en el diseño de política económica de los países y, por tanto, en las actividades del mercado.

Asimismo, aunado a sus propias elecciones, para México estos resultados tendrán grandes implicaciones, pues lo más importante que está viviendo el país en términos de impulso económico es el tema del nearshoring.

“Sin duda es un evento importante al que hay que estar vigilantes y, en la medida de lo posible, participar en el diseño de políticas públicas. El ahorro que existe hoy en las Afores es tan relevante para el destino de nuestro país que esto nos da la oportunidad, como sector, de dar propuestas para mejorar el diseño de políticas públicas en materia de pensiones, financiamiento del desarrollo de nuestro país, infraestructura y otras diferentes aristas en las que tenemos manera de incidir”, opinó Andrés Moreno.

Por lo que se refiere a la Iniciativa de Reforma al Sistema de Pensiones propuesta el pasado 5 de febrero de 2024, será otro de los temas de interés público que continuará presente durante el resto de 2024.

Al respecto, Afore SURA expresó su posicionamiento: “Apoyamos las iniciativas que mejoren las pensiones de los mexicanos. Estaremos atentos para conocer a mayor profundidad los detalles de la reforma propuesta, en especial en cómo se piensa fondear este importante compromiso que el gobierno estaría adquiriendo”.

De acuerdo con información oficial de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), el agente regulador del Sistema de Ahorro para el Retiro (SAR), los recursos totales del sistema al cierre de 2023 sumaron un monto de 5 billones 975 mil 547 millones de pesos, que representan 19,11% del PIB. En comparación con 2022, el saldo observó un incremento de 721.681 millones de pesos, es decir, un aumento de 13,81%.

Pixabay CC0 Public DomainEpicantus. ¿Qué ventajas tienen las empresas familiares y qué fondos invierten en ellas?

La firma legal, Baker McKenzie publicó las diez predicciones sobre el panorama de fusiones y adquisiciones para este año, después de que la actividad y préstamos relacionados a las transacciones de empresas presentaron una disminución durante 2023.

Sin embargo, el mercado de M&A en economías dinámicas siempre dan de qué hablar, y pueden generar sorpresas en los diferentes mercados incluyendo a los emergentes.

Estas son algunas de las predicciones que pone sobre la mesa Baker McKenzie para este año:

Oleada de financiamiento: En un entorno de tasas de interés al alza, inflación elevada y agitación geopolítica, las empresas y los financiadores tuvieron pocos incentivos para acudir al mercado oportunamente durante el año pasado. Ain embargo, la inflación presenta una mayor estabilidad, la volatilidad se está reduciendo y las tasas de interés podrían mantenerse estables o con una reducción considerable para el próximo año.

La actividad de fusiones y adquisiciones vuelve con fuerza: A diferencia de los últimos dos años, se estima que la actividad repunte. Se espera que el mercado podrá adaptarse rápidamente a interés más altos y al impacto que tendrán en las valoraciones, a medida que el interés se estabiliza.

Reposición ante los incrementos de intereses: Diversos bancos centrales en mercados emergentes, como Brasil y Polonia, comenzaron un recorte a los intereses al préstamos para estas actividades, una tendencia que se espera continúe durante los próximos años.

El crecimiento económico supera la recesión: Se prevé un crecimiento del PIB estadounidense del 0,8%, mientras que el crecimiento del PIB de la Unión Europea mejoraría hasta en 1,4% en 2024, aunque se anticipa que el crecimiento mundial decaiga hasta el 2,1% el próximo año.

Inteligencia Artificial y bonos digitales: Lo especialistas esperan que los marcos normativos y las tecnologías digitales sigan evolucionando, por lo que más emisores podrían adoptar los bonos digitales e implementar la IA en la creación de estos.

El mercado de préstamos directos sigue creciendo: Derivado del crecimiento de los préstamos y los bonos de alto rendimiento, los financiadores de estas prácticas podrían llevar a cabo procesos de opciones de los mercados público y privado.

La financiación ESG: Se espera el aumento de la demanda de bonos verdes, productos de financiación sostenible y en los enfocados al financiamiento de proyectos relacionados a los pilares ESG.

Reestructuras y refinanciamiento: Ante la proximidad de los vencimientos de deuda en los próximos dos años, es posible que algunos prestatarios necesiten refinanciar su deuda actual, a pesar del mayor costo de los intereses.

Evolución en las financiaciones evolutivas: Esperamos que las fuentes alternativas de financiación y liquidez sigan evolucionando, además del posible surgimiento de nuevas fuentes más específicas en todos los mercados

Diversificación en el mercado de M&A: Los socios consideran que el mercado de organizadores/suscriptores de este tipo de operaciones se está diversificando, ya que muchas instituciones financieras han expresado su deseo de participar en este tipo de transacciones en el futuro.

. Veracruz acude a la BMV para refinanciar su deuda

La operación en el mercado accionario mexicano durante 2023 reportó uno de sus mejores momentos, con un repunte importante ante el aumento del número de cuentas y el atractivo del mercado local por factores como el nearshoring. Esto, de hecho, mantiene un alto potencial para los próximos años en la bolsa del país.

De acuerdo con la propia Bolsa Mexicana de Valores (BMV), durante 2023 el importe total operado en el mercado local fue de 3.780 millones de pesos (sobre 221 millones de dólares).

Dicha cifra se compara favorablemente con los 2.300 millones de pesos (135 millones de dólares) que se operaron en el año 2022. Es decir, se registró un incremento nominal de 64,34%. El año pasado en el mercado mexicano se operaron 1.480 millones de pesos (87 millones de dólares) más que en el periodo previo.

El número de cuentas de inversión bursátil creció 49,23% entre octubre del 2022 y el mismo mes del 2023 en México, pero todavía sigue siendo pequeño el grupo de inversionistas en el país.

Los datos oficiales señalan que hasta octubre del año pasado se contabilizaron 6.829.161 cuentas de inversión, número que se compara positivamente con las 4.576.176 del año anterior, de acuerdo con los últimos datos de la Asociación Mexicana de Instituciones Bursátiles (AMIB), el gremio que agrupa a 35 casas de bolsa o intermediarias bursátiles que operan en México.

Las cifras se dieron a conocer durante la celebración del evento denominado «Lo Mejor de la Operación 2023», en el que se reconoció y agradeció a las casas de bolsa que alcanzaron los mayores importes y crecimiento en operación dentro del mercado de capitales mexicano.

El aumento de la operación liga así su segundo año de crecimiento a doble dígito en la presente década, después de los años 2020 y 2021 cuando la pandemia redujo la operación institucional aunque incrementó la operación de personas físicas precisamente por el aislamiento registrado.

Premios a lo mejor de la operación en 2023

Los premios entregados a lo mejor de la operación del mercado de capitales mexicano durante 2023 correspondió a:

Mayor importe operado: Casa de Bolsa Finamex obtuvo el primer lugar con 1.200 millones de pesos (70 millones de dólares), es decir el 31,74% del gran total.

Mayor crecimiento absoluto en importe operado: Goldman Sachs Casa de Bolsa, con un crecimiento de 97.386 millones de pesos (5.710 millones de dólares) respecto a 2022, con un importe total de 210.617 millones de pesos (12.350 millones de dólares).

Mayor crecimiento porcentual en importe operado: Invex Casa de Bolsa, con crecimiento de 135,93% durante su operación en 2023, con un importe total de 145.600 millones de pesos (8.538 millones de dólares).

José Oriol Bosch, director general del grupo BMV, felicitó a las casas de bolsa distinguidas. «Estamos felices de poder seguir mostrando y reconociendo el trabajo de las casas de bolsa, que son aliados estratégicos de gran importancia. Compartimos sus éxitos y sabemos que este es un gran trabajo logrado por el esfuerzo de cada uno de los miembros de sus equipos. Tengan la certeza de que en el grupo BMV siempre podrán continuar creciendo y juntos seguiremos desarrollando el mercado bursátil mexicano», expresó.

En la recta final del segundo mes del año el mercado accionario mexicano registra una moderada disminución de 0,64% en su principal bolsa e indicador, el IPC de la BMV. En este 2024, la probabilidad de una desaceleración económica y el contexto electoral serán dos de los retos importantes que enfrentarán los mercados en general, según expertos.

BB Asset, brazo de administración de fondos de Banco do Brasil, concretó esta semana el primer lanzamiento en el marco de la alianza que firmaron en enero con JGP, una histórica gestora independiente de la plaza paulista. Se trata de un fondo de deudaenfocado en el impacto ambiental y social.

El nombre del vehículo es BB Espelho Renda Fixa JGP Equilíbrio IS Crédito Privado, anunciaron a través de un comunicado, e invierte en una cartera diversificada de financiamiento a iniciativas con un impacto positivo en el medio ambiente y la sociedad. Esencialmente, el fondo invertirá en bonos destinados a proyectos climáticos y medioambientales.

Parte de la estrategia, detallaron desde la gestora, es desarrollar ingeniería financiera capaz de financiar proyectos que actúen directamente en el corazón del mayor problema de emisiones de gases de efecto invernadero en Brasil: la deforestación.

En concreto, el portafolio del vehículo de inversión está compuesta por títulos de deuda corporativa y financiera, con bajo riesgo crediticio en el mercado local. El foco son bonos emitidos en el extranjero.

El objetivo de la estrategia es buscar retornos diferenciados invirtiendo al menos el 80% de sus recursos en activos relacionados con cambios en la tasa Selic.

Casos de impacto

Un ejemplo que destacan fue la creación de un certificado de cuentas por cobrar agroindustriales (CRA) para Oakberry, una empresa de alimentos saludables centrada en el açaí, para impulsar la bioeconomía en la región amazónica. Los recursos sirvieron para verticalizar la producción, promoviendo la adquisición de fruta de cooperativas y comunidades ribereñas de la Amazonía que adopten las mejores prácticas de manejo sostenible.

Además, la empresa propone dirigir recursos a infraestructura educativa y servicios básicos, como salud, agua tratada y la inclusión de mujeres en programas de capacitación.

Otro caso es el financiamiento de un proyecto de Belterra, una empresa enfocada en restaurar áreas degradadas mediante la implementación de sistemas agroforestales, en alianza con pequeños y medianos agricultores. Con esta iniciativa se espera generar alrededor de 700 empleos directos en regiones socioeconómicamente vulnerables, recuperando 4.000 hectáreas.

La primera etapa del proyecto se llevará a cabo en los biomas Amazonía y Mata Atlántica. La iniciativa eliminará 545.000 toneladas de carbono de la atmósfera en diez años, el equivalente a compensar las emisiones anuales de más de 430.000 automóviles propulsados por gasolina.

Sostenibilidad e innovación

El lanzamiento del fondo BB Espelho Renda Fixa JGP Equilíbrio IS Crédito Privado, además, está alineado con el compromiso de BB con la Agenda 2030. La firma tiene el objetivo de superar los 20.000 millones de reales (alrededor de 4.020 millones de dólares) en fondos de inversión sostenible para 2030, según recalcó Denísio Liberato, CEO de BB Asset.

“Estamos enfocados en promoviendo la innovación en nuestras soluciones y ofreciendo a nuestros clientes estrategias que alineen el desempeño con la responsabilidad de inversión”, comentó a través de la nota de prensa.

Por su parte, Julia Bretz, responsable de los verticales de Agro y Crédito ESG de JGP, agregó que los inversionistas pueden –a través del fondo– beneficiarse de algunas de las oportunidades de inversión más innovadoras en el área. “Las asignaciones de la estrategia ayudan a financiar proyectos de energía renovable, incluida la bioenergía, los bioinsumos y el uso de la tierra; restauración productiva de áreas degradadas; extractivismo de bosques no maderables; financiamiento estudiantil y movilidad urbana, entre otros”, dijo.

LinkedInAntonio Gonzales, Head para América Latina de City Private Bank

Un cambio de ambiente está experimentando uno de los principales ejecutivos de banca privada de JP Morgan Chase en América Latina. Y es que Antonio Gonzales dejó las filas del banco estadounidense por el timón de las operaciones latinoamericanas de Citi Private Bank.

El profesional ahora ocupa el cargo de Head para América Latina en la firma, según informó Ida Liu, Head global de City Private Bank, a su red profesional de LinkedIn.

En esa línea, la ejecutiva destacó la experiencia que él lleva a la compañía, tanto en gestión patrimonial como en inversiones. “Estamos entusiasmados por el crecimiento que vendrá bajo su liderazgo”, escribió Liu, ofreciéndole una “cálida bienvenida”.

Gonzales proviene de JP Morgan, un banco en el que pasó trabajando los últimos 17 años, según su perfil profesional. En sus inicios, circa 2006, llegó como un Middle Office Manager, para luego pasar nueve años desempeñándose como portfolio manager de la compañía.

A continuación, pasó al área de Private Bank de la compañía en Brasil, primero como inversionista senior y luego Head de Inversiones. Desde febrero de 2021 ocupaba el cargo de Head para el país latinoamericano.

Un momento del seminario de Compass en Montevideo (Funds Society)

Los analistas y socios de Compass ofrecieron esta semana en Montevideo un valioso pantallazo del año 2024 en términos de inversión, abordando temas como el cambio de régimen macroeconómico, los mercados asiáticos, el regreso de América Latina o la situación en Argentina.

Más de 200 asesores financieros asistieron al Seminario Global de la firma en el Hotel Sofitel. Juan Cruz Elizagaray, socio y Country Head de Compass para Argentina y Uruguay, abrió la conferencia explicando el contundente nombre del encuentro: “Hablamos de tiempos de cólera, porque estamos sometidos a conflictos y tensiones que tendrán muchas consecuencias en el mercado. Han pasado casi cuatro años desde la pandemia de COVID-19, y consideramos que hemos entrado en una época de normalización”.

Cambio de régimen en los mercados

Este año, las presentaciones se iniciaron con un cuestionario interactivo a los invitados, con Renzo Nuzzachi, jefe de Unidad de Intermediarios, haciendo de maestro de ceremonias. Los resultados de las encuestas dejaron sentado lo que piensan los inversores de la plaza uruguaya de las diferentes clases de activo, con una confianza renovada en la renta variable, una visión positiva de la renta fija y los activos alternativos cada vez más presentes en las carteras.

Con estas anclas para navegar en los nuevos tiempos, Amar Regati, de Wellington Management, explicó el cambio de régimen de los mercados que estamos viviendo desde el final de la pandemia.

Así, el analista repasó la política actual de Fed y habló de esa recesión que algunos anticiparon con vehemencia y que ya no forma parte de las previsiones. Alguien se equivoca; hay que dejar de usar el old book para leer la realidad, según el profesional.

El estratega de renta fija de Wellington mostró a los presentes un recuadro que podría enmarcarse para tenerlo siempre presente. A la izquierda el old regime, esos tiempos de baja inflación estructural, bajos tipos de interés, pujanza de la globalización, volatilidad controlada y una gran cantidad de liquidez en el mercado. En la columna de la derecha, el new regime, con su inflación alta estructural, una política monetaria restrictiva, una tendencia a la desglobalización, mayor volatilidad y menos liquidez.

La consecuencia es la dispersión de las oportunidades de inversión, por países y tipos de clase de activos, y la necesidad de saber adaptarse, explicó Regati.

Los asistentes del semanario de Compass pasaron del detalla de los tipos de interés de la Fed, con sus gráficos abigarrados y sus cifras pequeñas (aunque valiosas) a los colores vibrantes de Asia y la enormidad de la oportunidad de ese nuevo mundo.

2024, el año del dragón

Los inversores reunidos en la plaza montevideana, sin duda la más global de Latinoamérica, conocen bien el “caso asiático” y lo dejaron bien claro en el cuestionario interactivos organizado por Compass. Nadie duda de la pujanza e importancia mundial de Asia, pero sigue siendo difícil encontrar la manera de aprovecharla desde el punto de vista de los vehículos de inversión.

Con su charla magistral, soberbiamente ilustrada con los colores del dragón –animal de 2024 en China–, Michael Power, de Ninety One, expuso ante los presentes la realidad del mundo, con China e India como centro de actividad económica, mientas la recesión acecha en Europa y Japón, Estados Unidos duda sobre la globalización y aparece como una reserva de moneda ineludible, pero también como un país devorado por la deuda.

Power invitó a los presentes a mirar el mundo desde dos ópticas: el ecosistema del capital y el ecosistema del comercio. En el del capital, huelga decirlo, domina Estados Unidos, con un “problema de falta de equilibrio” y una concentración de activos, dijo Power, que muestran una fragilidad de los mercados.

Asia domina el ecosistema comercial. Por mucho que se hable de nearshoring, las fábricas de nueva generación progresan en China, un país que está construyendo una nueva economía basada en las energías renovables. Asia es el futuro, según el profesional.

América Latina, ¿ha llegado una nueva era?

Comparando la exuberancia asiática y el tecnicismo de la renta fija estadounidense, la situación en América Latina parece mucho menos entusiasmante y así lo dejaron claro los inversores presentes en el Hotel Sofitel de Montevideo, que señalaron las dificultades políticas como el principal obstáculo para pensar una nueva era para los activos de la región.

Sin triunfalismos, reconociendo que salimos de una “década perdida”, Tomás Venezian, socio y jefe de deuda corporativa de Compass, defendió el interés de los activos latinoamericanos en 2024 con una cascada de datos, empezando con uno que no se presta a controversia: la región presentó un 25% de rentabilidad en 2023.

Las debilidades son de sobra conocidas. Venzian desplegó las ventajas: los países tienen un buen control de la inflación y los fundamentales, la región produce materias primas fundamentales para la transición energética o para proporcionar alimentos, el nearshoring es una realidad, los activos están baratos…

En la lista de ventajas se destacó un enorme mapa con las zonas de democracia real marcadas en azul, fue un momento importante para ver el mundo, entender que Latinoamérica, a pesar de sus vaivenes, tiene un tesoro raro en el mundo, con la posibilidad de cambiar las cosas con los votos. La democracia, esa garantía que a veces olvidamos por la costumbre de disfrutarla.

Argentina: quiero ser libre

El momento más difícil del seminario fue para Juan Miguel Salerno, jefe de inversiones para Argentina, quien, en este febrero tan volátil, en un país todavía “sonado” por las primeras reformas del nuevo gobierno, trató de calibrar “la era Miley y su hoja de ruta”.

El pr0fesional trató de mostrar el panorama actual del país, un conjunto de circunstancias, un enjambre monetario, especialmente difícil de seguir.

Después de la devaluación y con una pobreza acercándose al 60% de la población, la pregunta es cuál es el “nivel de tolerancia de la sociedad”. Por ahora, Milei cuenta con respaldo, pero se teme una nueva devaluación.

Según Salerno, hay brotes verdes, el balance comercial de Argentina es positivo, el sector energético y la minería pueden ser fuentes de dólares, algo que el país necesita desesperadamente. Además, en términos de vencimiento de deuda externa, 2024 se presenta más amigable que 2023.

Pero licuar el stock de pesos que tiene la economía no es fácil, advierte el ejecutivo, la deuda sigue creciendo, el levantamiento del cepo (el control de cambios) debería de hacerse antes de una nueva devaluación.

El seminario cerró con una charla de Roberto Canessa, superviviente del accidente de los Andes, un tema que ha vuelto con fuerza a través del estreno de una película sobrecogedora sobre el suceso.

Fue el broche de oro de un seminario especialmente interesante y bien diseñado para abrir la percepción de los inversores a un mundo lleno de desafíos.