Foto cedidaCarlos García Ciriza, presidente de Aseafi. . Aseafi integrará a otras ESIs y sociedades gestoras de carteras para continuar promocionando el asesoramiento financiero

El presidente de la Asociación de Empresas de Asesoramiento Financiero (Aseafi), Carlos García Ciriza, ha anunciado que, a partir de ahora, integrará a otras ESIs y sociedades gestoras de carteras, siempre y cuando presten, dentro de su negocio, asesoramiento financiero. Un anuncio que se ha producido en el marco de celebración del IV Congreso anual Aseafi y que ha contado con un interesante programa dirigido a profesionales de la industria y empresas de servicios de inversión (ESIS), de la mano de reconocidos profesionales.

García Ciriza ha explicado que esta novedad viene a dar respuesta a un sector que cada día crece más y que está en constante cambio. En este sentido, el presidente de la asociación ha animado a las gestoras, y resto de ESIs a sumarse a Aseafi.

Plan de educación financiera

Por otro lado, Gloria Caballero, subdirectora de Educación Financiera de CNMV, y Julio Gil, jefe de División relaciones con la clientela bancaria del Banco de España, han explicado algunos de los avances que se están produciendo en el Plan de Educación Financiera y han valorado la entrada de nuevos colaboradores de calidad como Aseafi, puesto que es esencial para la promoción del plan el disponer de una red de colaboradores que generen capilaridad en la difusión y concienciación de la educación financiera.

Además, por parte de CNMV, también ha participado Mario Marchiandi, subdirector de la Dirección de Autorización y Registro, que ha hablado de la formación de asesores y de la Guía Técnica sobre conocimientos y competencia.

Por su parte, el economista Daniel Lacalle ha analizado la actualidad de los mercados financieros, sus perspectivas para el segundo semestre, las diferentes actuaciones que están llevando a cabo los mercados centrales y sus posibles consecuencias.

La periodista de Intereconomía Susana Criado ha moderado la mesa redonda ‘Posicionamiento Estratégico’ donde Fernando Fernández-Bravo, senior relationship manager de Invesco; Domingo Torres Fernández, country head para España y Portugal de Lazard y Amparo Ruiz Campo, country head Spain & Latam Degroof Petercam Asset Management, han dado su visión de la estrategia a seguir a la hora de invertir, teniendo en cuenta la coyuntura económica y la política global.

Santiago Satrústegui, recién nombrado presidente de EFPA España, ha moderado el espacio dedicado a hablar de regulación normativa sobre las nuevas directrices sobre actividades accesorias de las ESIs y la nueva consulta de tributos sobre el IVA y el asesoramiento no independiente, en el que participaron Gloria Hernández–Aler, de Finreg 360, Enrique Fernández- Albarracín, socio legal de EY, Jorge Canta, socio de Cuatrecasas, Pablo Ulecia, tax partner de EY, y Ana Mayo, tax partner de Main Legal.

Por otro lado, dentro del marco de activos alternativos, Reyes Brañas Pampillon, Sales Manager de Edmond de Rothschild AM, presentó una estrategia basada en Private Equity y Ricardo Seixas, CEO de Fiidentis Gestión, presentó otra estrategia que permite reducir volatilidad sin renunciar a rentabilidad, quien además aseguró que “el 84% de los inversores planean incluir en sus carteras activos alternativos durante los próximos cinco años”.

Victor Küppers se encargó de completar el programa con una sesión de coaching previa al cocktail que se celebrado en el jardín del Museo Lázaro Galdiano. Finalmente, el presidente de Aseafi, Carlos García Ciriza, ha dado las gracias a Degroof Petercam Asset Management, Edmond de Rothschild AM, Invesco, Fidentiis Gestión, y a Lazard Fund Managers, por hacer posible un evento que también ha contado con la colaboración de EY, finReg 360, Main Legal, EFPA España, CNMV, Banco de España y a Rankia, Finect, CityWire, el Asesor Financiero, Futuro a Fondo y Funds Society como media partners.

Foto cedidaThede Rüst. Head of Emerging Market Debt Team Nordea Asset Management . Convertir las desventajas de los ETFs de renta fija en una oportunidad: la propuesta de Thede Rüst

Los ETFs de renta fija son menos populares que los de renta variable, entre otros motivos, por la rotación en los índices subyacentes que hacen que sean muy difíciles y costosos de replicar al 100% y por tanto su rentabilidad comparada con el índice se vea mermada. Este efecto conocido como tracking error o replication error ha sido transformado por Nordea AM en una oportunidad a través de sus “Enhanced strategies” cuya filosofía nos cuenta en detalle, Thede Rüst Head de Emerging market debt the Nordea AM.

“Hemos identificado que la rotación en los índices limita la rentabilidad en la gestión pasiva, por lo tanto, lo que hacemos nosotros es aprovechar esta rotación de cartera para tomar posiciones activas y que no exista ese lastre de trading”. El objetivo de rentabilidad de las dos estrategias, en moneda fuerte y local, es de 50 pb sobre el índice de referencia. Algo que, según Rüst, está adecuado a su perfil de riesgo: “Básicamente tenemos una solución de bajo riesgo, pero eliminamos los inconvenientes de la solución pasiva y esa es nuestra filosofía”.

Los casos de Ruanda, Egipto y Argentina

Varias son las ideas y posiciones que se mantienen actualmente distintas del índice. Ruanda es un claro ejemplo de una de ellas: “Ruanda no forma parte del índice porque su bono tiene un tamaño de 400 millones de dólares y para ser parte del índice el tamaño mínimo es de 500 millones de dólares. Establecimos la correlación de Ruanda con otros activos subsaharianos que forman parte del índice y llegamos a la conclusión que Ruanda tiene un mejor perfil de retorno ajustado al riesgo. Entonces lo que hicimos fue reducir nuestra exposición en otros nombres subsaharianos e introdujimos Ruanda como una operación de valor relativo”, explica Rüst.

Egipto ha sido otro de sus recientes casos de éxito. “La administración egipcia está llevando a cabo el tipo de reformas que se nos gustaría ver en países como Brasil.Egipto es un nombre high yield, hemos invertido en letras egipcias en moneda local y ha sido una buena inversión”, afirma Rüst.

Otro ejemplo es Argentina donde actualmente mantienen una posición neutral mediante la inversión en la divisa y no directa en bonos por su elevado coste de negociación asociado. “Este es otro ejemplo de una operación que un ETF no haría. Estamos reemplazando los riesgos y es una forma de evitar los costes de transacción”, explica Rüst. Aclara además que mantienen una posición neutral en el país porque el resultado de las próximas elecciones es muy binario y prefieren alejarse de este tipo de situaciones.

La vertiente activa de la gestión pasiva

Por el lado contrario, esta vertiente activa de su gestión se traduce en reducir su exposición o eliminar nombres de su cartera por motivos de rentabilidad o criterios de ESG. Por ejemplo, están cortos en Venezuela por razones humanitarias, pero, además, no coinciden con la visión de muchos en el mercado que estiman que los bonos venezolanos podrían llegar a cotizar a 50 céntimos de dólar desde los 28-30 céntimos de dólar actuales.

“Esta expectativa se basa en la simple asunción de que es el segundo país del mundo con mayores reservas petrolíferas, pero lo están explotando tanto que pondría en duda esta afirmación. Creo que mucha gente es demasiado optimista con respecto a la tasa de recuperación de los bonos venezolanos”, concluye el gestor.

Turquía es otro país en el que han reducido su exposición recientemente debido a la excesiva relajación en su política monetaria forzada por Erdogan para impulsar la economía. “El banco central está manteniendo demasiado dinero en el sistema lo que da lugar a que los bancos turcos se apalanquen demasiado y tengan problemas cuando se deprecia la lira para hacer frente a su deuda en dólares de una forma fácil. Es una crisis que nos preocupa mucho”, explica Rüst.

Criterios ESG y Arabia Saudí

Desde el punto de vista de la aplicación de criterios ESG en sus decisiones de inversión su postura frente a Arabia Saudí es quizá el más representativo. “No nos vemos recompensados por los riesgos asumidos en Arabia Saudí como estado. Básicamente por la guerra en Yemen y el reciente asesinato de estado encubierto. No participamos en la emisión de Aramco, una operación de gran tamaño de un productor de petróleo propiedad del estado y que fue varias veces sobresuscrito, porque no vemos recompensado el riesgo a largo plazo asociado al comportamiento del país”, aclara Rüst.

Con respecto a la evolución reciente del mercado de deuda emergente, Rüst señala que después de un año 2018 con rendimientos negativos, el primer trimestre del año comenzó con una importante recuperación tras las declaraciones de la Fed de mantener los tipos de interés bajos por más tiempo. Esto se tradujo en un aumento en el apetitivo de activos con riesgo.

No obstante, el equipo de Nordea EMD se muestra ahora preocupado por el continente europeo y por cuáles van a ser las fuentes del crecimiento mundial en el futuro: “Observamos que China estaba, durante el final del año pasado y primer trimestre de este, empezando a estimular su economía y estaban haciendo lo correcto para impulsar la compra de activos de riesgo, pero entonces Trump entró en escena. La retórica de la guerra comercial ha vuelto a empezar y es algo de lo que preocuparse. Los spreads se han ampliado, pero no de forma agresiva. Hubiéramos esperado más, pero puede deberse a que el mercado está esperando, aunque sí hemos visto una reacción”, explica Rüst.

En lo que se refiere a su propia estrategia, desde que ha vuelto el ruido de la guerra comercial, su reacción ha sido cubrir sus carteras: “Hemos vendido divisas asiáticas y comprado dólares porque pensamos que están muy expuestas al conflicto comercial”, concluye Rüst.

Wikimedia CommonsNueva York. Retrocede la confianza de los altos ejecutivos en las bolsas emergentes (Shaghai, India y Brasil), según un estudio de PWC

Las empresas siguen considerando al New York Stock Exchange (NYSE), Nasdaq, London Stock Exchange (LSE) y Hong Kong Stock Exchange como las principales plazas para la cotización de sus títulos valores en 2030 y han revistado su pronóstico de que Shanghai sería la plaza bursátil líder en 2025 seguida por la NYSE, las bolsas de India y el BOVESPA en Brasil.

De acuerdo con el informe “Mercado de Capitales 2030”, un nuevo estudio realizado por “The Economist Intelligence Unit” para PwC, las compañías continuarían considerando al New York Stock Exchange (NYSE) (37%), Nasdaq (26%), London Stock Exchange (LSE) (24%) y Hong Kong Stock Exchange (24%) como las principales plazas para la cotización de sus títulos valores en 2030.

El estudio se basó en una encuesta entre 400 ejecutivos de compañías alrededor del mundo. Estos resultados marcaron un cambio con respecto a la última encuesta realizada en 2011, cuando los ejecutivos preveían que Shanghai sería la plaza bursátil líder en 2025 seguida por la NYSE, las bolsas de India y el BOVESPA en Brasil.

«El optimismo excesivo con respecto a los mercados emergentes se vio atenuado por las realidades políticas y de mercado. Actualmente, hay expectativas en torno a una carrera más reñida entre las bolsas de los mercados desarrollados y emergentes», comentó Eduardo Loiácono, socio de PwC Argentina, especializado en Capital Markets.

Si observamos el flujo de potenciales salidas a la bolsa, se espera que China (55%) genere la mayor cantidad de nuevos emisores para 2030, seguido por India (45%), Estados Unidos (41%), Brasil (21%) y, a pesar de la incertidumbre por el Brexit, el Reino Unido (18%). Tanto China como India lideraron este ranking en la encuesta anterior y ambos países han estado implementando medidas para desarrollar significativamente sus mercados de capitales.

De acuerdo con la encuesta, el 55% de los participantes consideró que la opción de financiación más atractiva es el capital privado, mientras que cerca del 76% cree que ahora hay vías de financiación tanto públicas como privadas en mercados desarrollados y emergentes.

Respecto al uso de la tecnología, el sondeo anticipa que seguirá teniendo un papel importante en el futuro de las empresas que cotizan en bolsa, ya que los esfuerzos crecientes de los principales centros de financiación para ganarle a la tecnología y a las compañías de la «nueva economía» seguirán intensificando especialmente la competencia entre las bolsas de Nueva York y China (Continental y Hong Kong).

Aunque un 70% de los entrevistados considera que la cotización en bolsa se está convirtiendo en una fuente menos importante de financiación a nivel mundial, un porcentaje similar aún creen que sería beneficioso que las empresas exitosas coticen en bolsa en algún momento de su ciclo de vida.

«En los últimos años, el capital privado influyó significativamente en los mercados de capitales, lo cual generó menos salidas a bolsa, más extensas y tardías; en especial con la tecnología y las compañías de la ‘nueva economía'», señaló Loiácono.

Por lo tanto, más que ver a los mercados de financiación pública como rivales, las compañías deben considerar a los mercados privados como fuentes complementarias de capital que pueden aprovechar cuando sea apropiado.

«Para las empresas, tanto la elección de bolsas fiables para cotizar como el abanico de opciones de financiación privada, continuarán expandiéndose de modo que puedan sumar alternativas cuando pretendan obtener capital”, concluyó Eduardo Loiácono.

En la encuesta se consultaron las opiniones de casi 400 ejecutivos de todo el mundo con respecto a los factores que definen el desarrollo de los mercados de capitales (ECM) mundiales.

. ISS Chile: cómo adecuar la fuerza laboral del adulto mayor a las nuevas necesidades y tiempos

Según un estudio de la OCDE, Chile notará un marcado envejecimiento en su población en las próximas décadas, es decir, el número de individuos de 65 años y más, por cada 100 personas en edad de trabajar alcanzará 43% en 2050.

De tal manera, ya se habla de la necesidad de atrasar la edad de jubilación, por lo que de ser así, pronto habrá cinco generaciones diferentes en un mismo lugar de trabajo, con diferentes necesidades, perspectivas y valores: tradicionalistas (nacidos entre 1939 y 1947), los baby boomers (nacidos entre 1948 y 1963), la generación X (nacidos entre 1964 y 1978), la generación Y (nacidos entre 1979 y 1994) y la generación Z (nacidos a partir de 1994).

Esto implicará un nuevo desafío para el área de recursos humanos y facility management, pues se necesitará determinar y tener en cuenta una nueva organización, gestión y modalidad de trabajo en las empresas.

Asimismo, tal como lo han demostrado diversas investigaciones en relación a la vejez, los adultos mayores ya no son como antes. Hoy se observa un adulo mayor, independiente, con mayor expectativa de vida, mejor salud y con ganas de seguir aportando sus conocimientos y experiencias al mundo laboral.

“Es muy importante que las organizaciones tengan un compromiso con la fuerza laboral de adultos mayores, donde además consideren la importancia y los beneficios que aportan los colaboradores de edad avanzada a la productividad y eficiencia de la empresa. Pues con su sabiduría y trayectoria ya saben a cabalidad cómo se debe llevar la organización y solucionar determinados problemas”, recalca el director de personas y cultura de ISS Chile, Horacio Miñano.

Consciente de esta nueva fuerza de trabajo, ISS Chile, que actualmente tiene a más de 2.000 colaboradores sobre los 60 años, quiso detallar cómo se pueden retener y cautivar a estos talentos que aún tienen mucho por aportar a las empresas.

Flexibilidad laboral: Tal como lo demandan los millenials, los adultos mayores también preferirían trabajar desde sus casas y con un horario menos rígido. Se recomienda establecer media jornada laboral, donde puedan desarrollarla durante todo el día, así se sentirán más relajados y con menos carga de trabajo.

Iniciativas entorno a la salud: Ofrecerles descuentos o asociarse a beneficios de salud debe ser prioridad para las áreas de RR.HH y FM, ya que se espera que el envejecimiento de la población activa traiga consigo un aumento de enfermedades de corta y de larga duración. Asimismo, deben preocuparse que sus colaboradores estén al día con sus vacunas y facilitarles el acceso a éstas. Por otro lado, la intensidad del trabajo y el estrés han aumentado considerablemente, lo que genera más enfermedades mentales y físicas; los trabajadores mayores son más propensos a contraerlas, por lo tanto, la promoción de iniciativas saludables debe ocupar un lugar prioritario en la agenda.

Espacio físico: Los facility managers deben prestar atención a establecer un entorno cómodo y amigable a las necesidades de los seniors, por ejemplo, ubicarlos a un espacio donde el ruido no sea problema, donde no pasen frio, calor ni se presenten muchos cambios acústicos. Asimismo, puede resultarles poco atractivo o no adecuado establecerse en oficinas abiertas, con diseños populares y mobiliario moderno.

Colaboración e integración intergeneracional: Un aspecto determinante es no excluir a los adultos mayores. Se debe considerar que un mayor número de trabajadores de más edad, implica una mayor colaboración e interacción con otras generaciones. Esto traerá considerables ventajas para la empresa, pues retener a las generaciones mayores experimentadas puede proporcionar a los empleados de las generaciones más jóvenes tutoría continua, conservar conocimientos y capacidades en la organización e intercambiar competencias y aprender en conjunto. De hecho, un estudio realizado en 2016 por la facultad de empresariales de la Universidad de Sidney reveló que a los empleados más jóvenes les gustaba aprender de colegas con mayor antigüedad.

Premiar y valorar sus capacidades y aporte en la organización: Es importante para que exista un mayor entusiasmo y sentido de pertenencia por parte de la fuerza laboral de edad avanzada con sus compañeros y organización, que estos últimos constantemente los feliciten, destaquen y reconozcan entre sus pares su buen desempeño y contribución de sus labores para la empresa.

Según cifras entregadas por la Fundación Oportunidad Mayor, hacia 2025 en Chile habrá un millón más de jubilados que en la actualidad, y si se toma la tasa de ocupación promedio a 2014, se podría deducir que en los próximos diez años se dispondrán de 680 mil nuevos puestos de empleo que el mercado deberá cubrir. Pero si consideramos las tasas de creación de trabajos actuales y los bajos índices de natalidad, lo más probable es que se alcance a llenar sólo un tercio de las vacantes que dejarán las personas que se jubilen en esta década.

De tal manera, es primordial, tanto para las personas mayores como para la economía y bienestar del país, que la fuerza de trabajo senior se mantenga en el mercado laboral.

Bajo esta perspectiva, se debe poner igual foco en el reclutamiento y retención de los millennials como en el del adulto mayor, y destacar a aquellas organizaciones que respetan y aprecian la contribución y el compromiso de los seniors al empleo, con su experiencia y sabiduría.

ISS Chile cuenta con más de 15.000 colaboradores y más de 300 clientes a lo largo de todo Chile. La compañía de origen danés es una de las principales empresas de servicios de Facility Services. Ofrece una amplia gama de servicios tales como: limpieza, catering, mantenimiento, seguridad y soporte, así como facility management.

Foto cedidaDaniel Moreno (izquierda) y Puneet Singh (derecha). . Mirabaud Asset Management lanza un fondo de deuda de mercados emergentes con vencimiento fijo

Mirabaud AM ha lanzado su estrategia Emerging Market 2024 Fixed Maturity, con unos activos gestionados por valor de 90 millones de dólares. El fondo trata de obtener los atractivos rendimientos que ofrecen actualmente los emisores de los mercados emergentes, con un perfil similar al de un bono sencillo, pero también con la diversificación propia de una cartera de instrumentos de deuda. Ofrece exposición a renta fija de mercados emergentes denominada en divisas fuertes, con un horizonte limitado a 2024.

El fondo sigue un enfoque buy and hold de deuda corporativa, soberana y cuasisoberana, seleccionando en los mercados emergentes globales las oportunidades con el perfil de riesgo más adecuado y la remuneración más atractiva.

La nueva estrategia está gestionada por Daniel Moreno, director de renta fija de mercados emergentes, y Puneet Singh, gestor principal de carteras de renta fija en Mirabaud Asset Management. Ambos poseen amplia experiencia en inversión en renta fija de mercados emergentes y, actualmente, gestionan la estrategia de bonos de mercados emergentes globales de Mirabaud, tomando decisiones dinámicas en las distintas subclases de activos y divisas en las diferentes fases del ciclo económico.

Daniel Moreno, director de renta fija de mercados emergentes, aseguró: “Nos complace ofrecer a los inversores un nuevo producto de inversión dinámica para satisfacer sus cambiantes necesidades. Un fondo con vencimiento fijo resulta especialmente adecuado en un entorno en el que la reducción de la liquidez en el mercado de divisas fuertes supone un reto cada vez mayor e influye de forma importante en las valoraciones. Al invertir en deuda de mercados emergentes hasta el vencimiento, los inversores pueden tener un alto grado de certidumbre con un horizonte específico, reduciendo la sensibilidad a los precios del mercado, factor que genera mayores rentabilidades ajustadas al riesgo”.

Los gestores

Daniel Moreno, director de renta fija de mercados emergentes globales de Mirabaud Asset Management, gestiona las estrategias Global Emerging Market Bond y Emerging Market 2024 Fixed Maturity. Daniel Moreno comenzó su carrera profesional como estratega de renta fija y divisas en Dresdner Kleinwort Benson, en Fráncfort. En el año 2000 pasó a ser gestor de carteras en Deutsche Bank. Su experiencia en inversión en deuda de mercados emergentes se remonta a 1997. Antes de su incorporación a Mirabaud Asset Management en noviembre de 2017, Daniel Moreno fue responsable de deuda de los mercados emergentes en Rubrics Asset Management. Ha ocupado puestos de alto nivel en gestión de carteras en Union Investment, en Fráncfort, así como en Global Evolution y Sydbank, en Dinamarca, donde, en el año 2011, formó parte de la escisión del equipo de gestores principales de deuda de los mercados emergentes que fundó la nueva gestora Emerging Market Quest. Daniel Moreno tiene un máster europeo en gestión y un grado en Administración de Empresas, y participó en el programa de ejecutivos INSEAD.

Puneet Singh se incorporó a Mirabaud Asset Management como gestor de carteras dentro del equipo de deuda de mercados emergentes. Antes de su llegada a Mirabaud Asset Management en octubre de 2018, y desde 2016, Singh fue gestor de carteras en BlackRock, centrado en fondos de renta fija global de deuda de mercados emergentes. Anteriormente, Singh pasó tres años Citigroup, donde trabajó en el equipo de estructuración y trading de crédito de mercados emergentes, responsabilizándose de la estructuración, ejecución y gestión del riesgo de las transacciones estructuradas de mercados emergentes. Singh es licenciado con honores en contabilidad aplicada por la Oxford Brookes University. También tiene un MBA de la INSEAD Business School y es analista financiero certificado (CFA).

CC-BY-SA-2.0, FlickrFoto: Jerome Powell, presidente de la Reserva Federal. ¿Fin del endurecimiento cuantitativo?

En su reunión de mayo, el Comité Federal de Mercado Abierto (FOMC) decidía mantener su política de tipos de interés sin cambios en base a que los datos de crecimiento económicos y de creación de empleo en Estados Unidos habían permanecido en línea con las expectativas de la Reserva Federal. A pesar de que los datos de inflación habían sido un poco más débiles, esta debilidad fue atribuida a factores transitorios, por lo que el Comité consideró apropiado mantener el rango de tipos actual, descartando movimientos en cualquier dirección, ignorando las especulaciones del mercado.

En su reunión de junio, se dará a conocer un nuevo resumen de las proyecciones económicas. Entre tanto, ¿pondrán fin los grandes bancos centrales al endurecimiento cuantitativo? La amenaza de aranceles comerciales ha vuelto, en un momento en que el crecimiento global ya está bajo estricta vigilancia. Si esta amenaza persiste, los bancos centrales podrían mostrarse incluso más prudentes este año. Durante las últimas reuniones de T. Rowe Price sobre política monetaria, el equipo de inversión analizó estos acontecimientos y sus repercusiones.

En 2019, varios bancos centrales, incluida la Reserva Federal, se han tomado una pausa en sus subidas de los tipos de interés. Otros, como los de Malasia y Nueva Zelanda, han llegado incluso a anunciar nuevas medidas de estímulo, incluidas bajadas de los tipos de préstamo oficiales. “Había indicios de que el endurecimiento cuantitativo estaba llegando a su fin, incluso antes de que las negociaciones comerciales se frustraran”, afirmó Arif Husain, gestor de carteras y director de renta fija internacional. “Pero las negociaciones arancelarias generan incertidumbre y contribuirán a la moderación de los grandes bancos centrales”.

En un entorno de crecimiento débil, los aranceles pueden seguir frenando el impulso, ya que tienen a actuar como mecanismo de endurecimiento financiero. Para contrarrestar estos posibles efectos negativos, la mayoría de los bancos centrales de los países desarrollados tendrían que optar por la prudencia. Según Husain, “las tensiones arancelarias actuales reafirman la perspectiva de que los bancos centrales de los países de los mercados desarrollados podrían tener que moderar su política”.

Además, el fin del endurecimiento cuantitativo supondría un cambio de régimen importante en los mercados financieros. En renta fija, esto mejoraría considerablemente las posibilidades de que la deuda pública core genere rentabilidades positivas y vuelva a funcionar como “refugio seguro”.

“La pausa de la Fed ha provocado nuevos mínimos en los rendimientos de los bonos del Tesoro de EE. UU., por lo que los tipos tienen mayor margen de repunte durante las fases de tensión en los mercados”, señaló Husain.

Por lo que respecta a la construcción de la cartera, esto significa que las posiciones en duración pueden volver a ser una buena forma de diversificar la asignación de activos de los inversores. “Hemos vuelto a un contexto en el que la duración puede ayudar a los inversores a diversificar sus inversiones, reduciendo el riesgo de la renta variable”, señaló Husain. “Esto es importante para la construcción de la cartera, pues significa que ya no tenemos que depender tanto de un posicionamiento defensivo en los mercados de crédito para lograr la diversificación con respecto a la renta variable de nuestras estrategias de renta fija”.

El equipo de T. Rowe Price comentó que una opción atractiva en el entorno actual podría ser añadir riesgo de duración en países que podían subir los tipos a principios de año. Suecia y Corea del Sur serían los principales ejemplos, pues sus bancos centrales han cambiado el rumbo rápidamente. También hay que tener en cuenta los bancos centrales que no variaron los tipos, pero que ahora esperan bajarlos. Por ejemplo, Australia, aunque no es seguro que una rebaja de los tipos de interés vaya a ayudar a su economía sin un repunte económico de su principal socio comercial, China.

Sin embargo, no todos los bancos centrales van a desechar sus planes de endurecimiento monetario y la asignación geográfica selectiva seguirá siendo un aspecto fundamental de la gestión de la duración. “Es más probable que países como Noruega y el Reino Unido suban los tipos en el futuro, debido a las presiones inflacionistas locales”, comentó Husain.

La idea de que el endurecimiento cuantitativo esté llegando a su fin también podría tener un gran efecto en los mercados de divisas, aunque cabe destacar que el dólar estadounidense se ha mantenido bien en lo que va de año, a pesar de la pausa de la Fed en su ciclo de endurecimiento. “Al contrario de lo esperado, la pausa de la Fed no ha provocado un fuerte repunte de las otras divisas con respecto al dólar estadounidense”.

A pesar de su ralentización, el crecimiento de EE. UU. sigue siendo superior al de la mayoría de los otros países desarrollados. Esto ha resultado favorable para el dólar por ahora. “Curiosamente, la pausa del ciclo de endurecimiento de la Fed ha aumentado el atractivo de la renta fija estadounidense”, señaló Husain, añadiendo que, además, el coste de la cobertura de activos estadounidenses en otras divisas se ha reducido, ya que los mercados han descontado las subidas de los tipos de interés.

Información importante

Este material se proporciona únicamente a efectos informativos generales. Este material no constituye ni pretende ofrecer asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, y se recomienda a los posibles inversores que obtengan asesoramiento independiente legal, financiero y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden incrementarse o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación general o personal o incitación para vender o comprar títulos en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No hay garantía de que ninguna previsión se cumpla. Las opiniones incluidas en el presente corresponden a la fecha de redacción y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

No está previsto el uso del material por parte de personas en jurisdicciones en las que esté prohibida o restringida la distribución del material, y en algunos países el material se proporciona previa solicitud específica.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

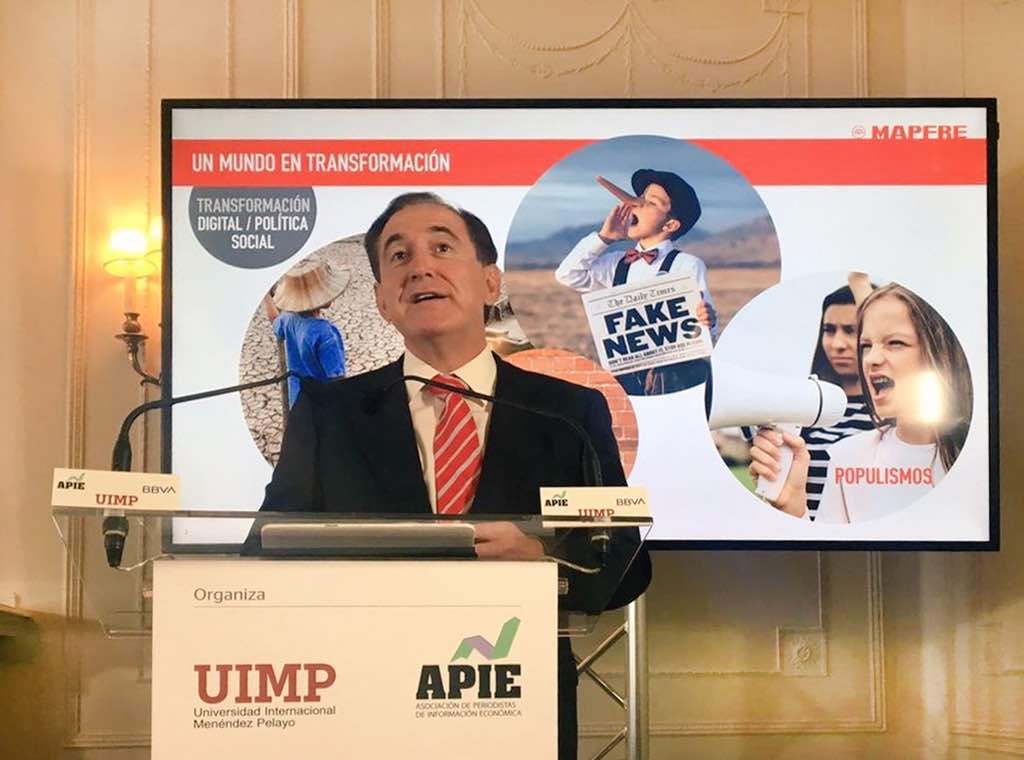

Antonio Huertas, presidente de Mapfre. Foto cedida. Mapfre completa su oferta ESG con un fondo que invierte en empresas que promueven la inclusión de personas con discapacidad

Mapfre y La Financière Responsable acaban de lanzar al mercado un fondo de inversión cuyo objetivo es invertir en empresas que promueven la inclusión de personas con discapacidad. Es el primer fondo que se lanza en el mundo con estas características. El anuncio del nuevo fondo lo ha realizado el presidente de Mapfre, Antonio Huertas, durante el Encuentro Financiero que organiza la APIE y la UIMP en Santander.

El MAPFRE Inclusión Responsable combinará la búsqueda de rentabilidad financiera con el impacto social. Invertirá exclusivamente en empresas comprometidas con el mundo de la discapacidad a través de una metodología innovadora, desarrollada por Mapfre y La Financiére Responsable. “Una empresa comprometida con la discapacidad, ha explicado Huertas, “cuenta con un nivel de rentabilidad y una estabilidad institucional superior a la de sus competidores. Este objetivo no solo es positivo para la sociedad en su conjunto, sino que ayuda a poner el foco empresarial en el largo plazo”.

La finalidad del fondo es demostrar empíricamente que la inclusión de las personas con discapacidad en las empresas es rentable: de hecho la simulación histórica que ha realizado el equipo gestor del fondo pone de manifiesto que en los últimos cinco años la cartera de empresas seleccionadas por su promoción de la inclusión sería cuatro veces más rentable que el mercado en conjunto.

La promoción de la inclusión es una política que la propia Mapfre persigue activamente. Actualmente la empresa cuenta con 902 empleados con discapacidad trabajando en el Grupo, lo que representa el 2,5% del total de la plantilla mundial. Para el 2021 la compañía se ha fijado el compromiso público de que al menos el 3% de la plantilla a nivel mundial sean personas con discapacidad.

El Inclusión Responsable viene a sumarse a otros fondos de inversión que apuestan por la inversión ASG (con criterios ambientales, sociales y de gobernanza), lanzados también de la mano de la gestora francesa, como el MAPFRE Capital Responsable (invierte en firmas europeas seleccionadas con criterios de este tipo), su homólogo en forma de EPSV vasca MAPFRE Crecimiento Responsable o el MAPFRE Good Governance (invierte en empresas con buen gobierno corporativo, que son más rentables a largo plazo). Los fondos se gestionan con una metodología propia con 150 indicadores relacionados con el medio ambiente, la huella social… Y sin el olvidar el recientemente lanzado MAPFRE Behavioral, que incorpora la psicología al análisis de las inversiones y la toma de decisiones.

Todo ello se enmarca en el compromiso de Mapfre con un modelo de creación de valor sostenible. En esta línea, recientemente la empresa se ha adherido a Spainsif, la plataforma que promueve la inversión responsable en España, y es firmante también de los Principios de Inversión Responsable (PRI), con el objetivo de alinear su política de inversión con el compromiso de Mapfre por una actuación social responsable.

Compromiso con la sostenibilidad

“Las empresas que cumplan los retos sostenibles sobrevivirán las que no, no. El compromiso social ha de estar dentro de la organización, no se nace, se hace. Tenemos varios grupos de interés pero el más importante es la propia sociedad sobre la que actuamos: si no nos comprometemos a mejorar la calidad de vida no progresaremos”, añadió Huertas en el marco de la conferencia. El presidente destacó el gran desarrollo de su labor de voluntariado; la labor de la fundación desde 1975, o su compromiso ambiental: Mapfre se ha comprometido a que en 2020 sus entidades en España y Portugal tengan un impacto neutro en carbono, algo extensible a sus firmas en todo el mundo para 2030. Además, indicó que están ultimando detalles de su plan de sostenibilidad. “No vamos a invertir en eléctricas que obtengan su producción con más de un 30% de energías fósiles como el carbón y tampoco vamos a asegurar a mineras”, añadió. Sobre economía circular, abogó por abandonar el concepto de obsolescencia programada, conseguir la certificación de cero residuos en su sede corporativa de Majadahonda y eliminar al año un millón y medio de botellas de plástico de agua de un solo uso, sustituyéndolas por botellas de cristal.

También habló del talento e inclusión, empezando por la de género: en su plan estratégico anterior estaba contemplado que al menos el 40% de los puestos de responsabilidad mundial los ejercieran mujeres, algo que se cumplió, y en el actual, el compromiso es que al menos el 45% de todas las nuevas promociones sean ocupadas por mujeres para acercarse a ratios de igualdad plenos.

“También estamos trabajando en el concepto finanzas para todos con la CNMV para llevar a las personas un mejor conocimiento del seguro”, y habló de las oportunidades que ofrece la economía del envejecimiento. “No podemos mirar la actividad económica como un mero desarrollo de crecer y ganar más, no tiene sentido si no hay una relevancia social. Las empresas que no piensen en su huella social van a dejar de ser referente”, añadió Huertas.

Pixabay CC0 Public Domain. SG Quality Income: un estrategia para capturar yield con menor riesgo

Los mercados de valores subieron fuertemente durante los primeros meses del año, pero han estado luchando por evitar retrocesos durante el último mes, en particular desde el resurgimiento de las tensiones comerciales entre Estados Unidos y China. Frente a estos riesgos, los inversores podrían acudir a los bonos, pero, tal y como recuerdan desde Lyxor ETF, los rendimiento siguen siendo bajos. ¿Qué alternativas tienen los inversores de fondos multiactivo en esta situación?

En opinión de Lyxor ETF, la estrategia quality income es apropiada para buscar rendimientos atractivos en un entorno difícil. “Las condiciones económicas mundiales han ido mejorando lentamente desde el inicio del año y los rendimientos de los bonos se han hundido aún más, de hecho los bonos soberanos europeos ahora mismo están en niveles mínimos. Estamos en un entorno de bajos tipos de interés y bajos rendimientos de bonos corporativos, y eso significa que hay pocos activos refugio para quienes buscan rentabilidad”, apuntan desde la gestora.

La idea que defiende la firma para aquellos inversores que no quieren hacer cambios contundentes en la asignación de activos es “pasar de bonos de baja calidad a renta variable de alta calidad, un cambio que otorga más importancia a la fortaleza del balance en cualquier cartera”. El argumento para realizar este cambio es que, tomando el valor nominal, el rendimiento potencial de los bonos high yield debería ser mayor que los dividendos, pero la gestora sostiene que los índices de bonos high yield están formados por empresas de menor calidad en el mercado y “no hay garantía de que puedan cumplir sus obligaciones”. Por lo tanto considera que estos bonos “tienen un riesgo mucho mayor que el potencial de rendimiento que ofrecen”.

Para identificar estas oportunidades, la gestora propone usar una estrategia basada en el SG Quality Income Index, un índice de acciones que busca proporcionar un flujo de dividendos confiable y de alta calidad. “A diferencia del índice MSCI World High Dividend, que tiende a superar a los mercados globales en términos de rentabilidad total, el índice SG Quality Income se enfoca en las empresas que pueden pagar y aumentar su dividendo, y que además mantengan el pago de sus dividendos con independencia del contexto del mercado”, explican desde Lyxor ETF.

Según la experiencia de la gestora, adherirse a un proceso “consistente y prudente”, como el caso de este índice, ha podido evitar “más del 80% de los principales recortes de dividendos que se han producido desde la crisis financiera mundial en 2007”. En la construcción del índice, la firma evalúa cada acción siguiendo tres criterios que considera fundamentales: la calidad del negocio, la fortaleza del balance de la compañía y el nivel y sostenibilidad de la rentabilidad por dividendo.

Algunas ventajas

Para la gestora, una de las ventajas es que las compañías de alta calidad en las que invierte el índice SG Quality Income representan una oportunidad para acceder a un área menos volátil del mercado de renta variable. “La naturaleza de estos negocios hace que sus ganancias sean más predecibles que cíclicas, y eso significa que muchos inversores lo ven como opción poco popular; por lo que suele suceder que este tipo de acciones estén infravaloradas. Un beneficio extra es que éstas representan una útil cobertura de cara a la inflación. Esto se debe a que los dividendos que pagan las compañías tienden a aumentar en línea con los precios, a diferencia de los activos de tipo fijo”, argumentan desde la gestora. En este sentido, Lyxor ETF considera que la principal razón para apoyarse en este índice a largo plazo es para proteger las carteras en momentos de caídas.

Por último, afirma que se trata de una opción muy atractiva para aquellos inversores de estrategias de absolute return y multiactivo que estén buscando mayores rendimientos, ya que la rentabilidad de las acciones en renta variable puede resultar más tentadora que la deuda soberana o los bonos corporativos, que “actualmente proporcionan rendimientos históricamente inferiores y no ofrecen protección frente a la inflación”, subrayan desde la gestora.

Es cierto que las estrategias income tienden a tener un desempeño inferior al de los mercados más amplios cuando suben de forma exuberante e irracional, pero éstas ponen el acento en la fortaleza de los balances de las empresas, lo cual es un buen punto de partida en caso de que los mercados se den la vuelta. “Eso es exactamente lo que parece que tiene en mente el inversor europeo este año. Los ETF de renta variable europea basados en income han recibido entradas netas todos los meses de este año, mientras que los ETF de renta variable europea broad han sufrido salidas de forma mensual. Por eso creemos que ahora puede ser un buen momento para asignar este tipo de estrategia”, concluyen desde Lyxor ETF.

CC-BY-SA-2.0, FlickrFoto: Nick Sheridan, gestor de inversiones en Janus Henderson Investors. Renta variable europea: ¿llegó ya la hora de que EE.UU. ceda protagonismo?

Los inversores llevan gran parte del largo mercado alcista actual mostrando su favor por la renta variable estadounidense, y Europa ha quedado como el amigo pobre a ojos de los inversores globales. En este artículo, el gestor de inversiones de Janus Henderson Investors, Nick Sheridan analiza la oportunidad de valor que ofrecen los títulos europeos según avanza 2019, dado el difícil panorama de crecientes tensiones comerciales que observamos por todo el mundo y las nuevas medidas para potenciar la economía europea.

Con la llegada del año nuevo, la mayoría de los analistas del mercado esperaban que la Reserva Federal (Fed) estadounidense retirara tanto liquidez como las subidas de tipos de intereses del sistema, y que muy probablemente el Banco Central Europeo (BCE) siguiera su ejemplo. En enero se vio como la Fed frenaba las expectativas de subidas adicionales de tipos y, lo que era aún más importante, como apagó el piloto automático de los ajustes cuantitativos (la reducción continua de la cartera de activos de la Fed que había ido acumulando durante la Crisis Financiera Global y tras ésta).

Por tanto, se eliminó la previsión de que fuera a retirarse automáticamente del sistema financiero una liquidez de aproximadamente 400 000 millones de dólares. Aun siendo difícil de cuantificar, la mayoría de los analistas acepta que la suavización del crédito es positiva para los mercados de renta variable, mientras que las restricciones de éste hacen justo lo contrario.

En marzo, el BCE se unió a la Reserva Federal y alivió las preocupaciones relativas a nuevos ajustes en el crédito cuando anunció diversas medidas de estímulo para la economía europea, entre las que se incluía una nueva ronda de préstamos dirigidos específicamente a los bancos. Europa ya había tenido que hacer frente a sus propios ajustes cuantitativos con el vencimiento de las operaciones de refinanciación a largo plazo (las TLTRO) empleadas para ayudar a los bancos europeos con problemas, para que lo que se dedicaron más de 700 000 millones euros, un tercio de los cuales fue a parar a los bancos italianos (que deberán empezar a amortizarlos en 2020 y 2021). Lamentablemente, la razón por la que se promulgaron estas medidas fue la importante bajada en las previsiones del BCE sobre el crecimiento previsto y la inflación.

¿Tienen poca presencia los títulos europeos?

A juicio de Janus Henderson Investors, si bien es cierto que los datos económicos europeos no son nada uniformes, tampoco se justifica el bajo nivel actual de exposición de los inversores. La ralentización del crecimiento no es tan solo un problema europeo: parece haberse convertido en un fenómeno global.

Algunos datos europeos, tales como los índices manufactureros de los gestores de compras (PMI), dan muestras de debilidad, aunque, por ejemplo, la actividad de servicios ha repuntado. Esto, no obstante, no se ha visto reflejado en el flujo de fondos de los inversores. La popularidad de Europa ha sido inferior a la de las demás regiones, y la rotación de las inversiones a efectivo se encuentra en su nivel más alto desde enero de 2009. El viejo continente lleva más de un año sufriendo continuos flujos mensuales de salida de fondos… y ya es la tendencia más larga en más de una década.

Los valores más sensibles económicamente y los de las empresas expuestas a los mercados emergentes están entre los que más fondos han perdido en los últimos12 meses (hasta el 30 de abril de 2019), aunque a muchos les ha sorprendido la resiliencia del mercado alcista actual en lo que llevamos de año.

Por sectores, los bancos y el sector automovilístico y de recambios han quedado por detrás del mercado. Por el contrario, los de servicios públicos y asistencia sanitaria han demostrado una mayor resiliencia.

Si miramos más allá de los beneficios de principios de 2019, observaremos que el 90 % de los activos de la muestra ofrecieron una rentabilidad total negativa en USD durante 2018, con lo que se supera la cota máxima anterior del 84 %… de 1920 (Fuentes: Deutsche Bank, Bloomberg Financial, GFD). Si se observa la oferta monetaria, los datos siguen flojos, aunque podrían indicar que ya quedó atrás lo peor y que es posible que se produzca un repunte de la economía en el segundo semestre de 2019. Esto resulta especialmente relevante en el caso de China, un importante socio comercial de Europa. De todos modos, todavía no se está reflejando en los PMI de la Eurozona esta mejora en términos de nuevos pedidos de China.

El factor de la guerra comercial de Trump

La evolución de guerra comercial entre Estados Unidos/China supone un riesgo potencial para lo todo lo comentado con anterioridad. Los mercados de valores de todo el mundo cedieron terreno a principios de mayo cuando China respondió a la decisión de Trump de imponer unos aranceles del 25% sobre 200 000 millones de dólares de importaciones procedentes del gigante asiático.

China anunció que también gravaría importaciones de Estados Unidos por valor de 60 000 millones dólares que incluían alimentos, maquinaria y bienes de consumo. La escalada de las declaraciones puede avivar el temor a una posible recesión en Estados Unidos, dados los indicios históricos procedentes de la curva de tipos, lo que seguramente podría tener un impacto mayor sobre los ánimos de los inversores.

En resumen, aunque consideramos que en este momento la eurozona ofrece un valor interesante para los inversores, la disputa entre Estados Unidos y China seguramente domine los ánimos a corto plazo. No obstante, las valoraciones relativas a Europa continental están mucho más baratas en este momento que las estadounidenses, con una mejor previsión de crecimiento de los beneficios por acción (BPA) que en Estados Unidos y Reino Unido, como indica el gráfico (1).

La rentabilidad de los títulos europeos se mantiene en niveles muy atractivos, dados sus diferenciales actuales frente a los bonos de referencia, los bunds alemanes a 10 años, gráfico (2). Acabará llegando el momento en el que se vuelvan lo suficientemente atractivos como para hacerse con el interés de los inversores, dado su potencial de beneficios globales a largo plazo.

Información importante:

Este documento recoge las opiniones expresadas por el autor en el momento de su publicación y podrían ser diferentes de las de otras personas y otros equipos de Janus Henderson Investors.

Los sectores, los índices, los fondos y los valores que se mencionan en este artículo no constituyen ni forman parte de ninguna oferta o invitación para comprarlos o venderlos.

La rentabilidad pasada no es indicativa de rentabilidades futuras. El valor de las inversiones y las rentas derivadas de ellas puede disminuir y aumentar y es posible que los inversores no recuperen la cantidad invertida inicialmente.

La información recogida en este artículo no reúne las condiciones para considerarse recomendación de inversión. Con fines promocionales.

Edward Palmer y Luis Vadillo, director del Instituto BBVA de Pensiones. Foto cedida. El Instituto BBVA de Pensiones incorpora a Edward Palmer, el artífice del modelo sueco

El Instituto BBVA de Pensiones ha incorporado a su Foro de Expertos a Edward Palmer, economista que asesoró al gobierno sueco para el diseño del sistema de pensiones del país escandinavo. Este sistema se instauró en 2003 y es un referente a nivel internacional.

Doctor en Economía, Palmer tiene una larga trayectoria como profesor de Economía de la Seguridad Social en la Universidad de Uppsala (Suecia) y anteriormente en la Universidad de Gotemburgo (Suecia). Es miembro del Centro de Estudios Laborales de Uppsala y asesor principal de la Agencia de Seguridad Social sueca. Ha trabajado y asesorado a varios gobiernos en el diseño y reforma de sus sistemas nacionales de pensiones. Desde principios de los años noventa ha sido consultor para el Banco Mundial, el Programa de las Naciones Unidas para el Desarrollo (UNPD), la OCDE, la Comisión Europea y otras organizaciones internacionales.

Edward Palmer se incorpora al Foro de Expertos del Instituto BBVA de Pensiones tras la salida en marzo de 2019 de Robert Holzmann, actualmente gobernador del Banco Central de Austria. El Foro de Expertos está formado por personalidades independientes de diversas nacionalidades, procedentes del mundo académico y de la investigación socioeconómica.

El rol que desempeña el Foro de Expertos dentro de la iniciativa Mi Jubilación y el Instituto BBVA de Pensiones que forma parte del mismo es doble: por un lado, se encarga de dirigir y realizar los trabajos y la investigación relativa a los sistemas de previsión social, con objeto de poder emitir contribuciones con base científica que enriquezcan el conocimiento en esta materia; y por otro, trabaja para divulgar estas conclusiones entre la sociedad, a fin de contribuir al conocimiento y la transparencia sobre el funcionamiento y los retos que afrontan los sistemas de pensiones.

Además de Palmer, pertenecen al Foro de Expertos José Antonio Herce –presidente del Foro–, profesor titular de la Universidad Complutense y socio de Analistas Financieros Internacionales; Mercedes Ayuso, catedrática de Estadística Actuarial por la Universidad de Barcelona; Jorge Bravo, profesor de Finanzas y Economía en la Universidad Nova de Lisboa – Information Management School (NOVA IMS), y Elisa Chuliá, profesora titular de la Facultad de Ciencias Políticas y Sociología de la UNED.

El sistema sueco de pensiones

El sistema sueco de pensiones es un modelo estudiado en todo el mundo como ejemplo del amplio consenso social y político para poner solución a un sistema en dificultades de sostenibilidad y suficiencia. Es un sistema mixto de reparto y de capitalización que se articula en torno a tres pilares. El primero es de reparto a través de cuentas nocionales. Se trata de cuentas virtuales en la que se van anotando las cotizaciones que realiza el trabajador a lo largo de su vida laboral. Anualmente, se informa a los trabajadores del saldo en su cuenta y, en el momento de jubilarse, su pensión se calcula directamente a partir del saldo acumulado en su cuenta. El segundo es un pilar de capitalización obligatoria y el tercero, de capitalización voluntaria.

Se trata de un sistema de pensiones, el sueco, que ofrece un alto grado de transparencia a los trabajadores, ya que pueden saber en todo momento cuánto percibirían si se jubilasen en un momento determinado. A partir de los 61 años pueden jubilarse si así lo desean o seguir trabajando hasta que lo decidan. En este sistema, la relación entre aportación y prestación es muy directa, lo que redunda en la transparencia del sistema, y los trabajadores asumen que cuanto antes se jubilen, menor será su pensión.