Una cartera sólida no es simplemente una colección de inversiones atractivas. Es una estructura en la que cada posición cumple un propósito definido y en la que el conjunto resulta más resiliente que la suma de sus partes. Las carteras concentradas pueden parecer eficientes mientras predomina un mismo régimen de mercado, pero corren el riesgo de volverse frágiles cuando cambia el liderazgo de los mercados.

Esto cobra especial relevancia después de una década en la que las carteras globales estuvieron fuertemente influenciadas por el excepcionalismo estadounidense, las empresas tecnológicas de mega capitalización y la fortaleza del dólar. El objetivo no es abandonar a esos ganadores, sino reducir la dependencia de ellos mediante la combinación de distintos motores de rentabilidad que respondan a diferentes factores económicos. Una cartera construida de esta manera debería estar mejor posicionada para capturar oportunidades de crecimiento, al tiempo que reduce el riesgo de que una única decepción macroeconómica domine los rendimientos totales.

En este contexto, los fondos Investec Multi Asset han sido posicionados para incorporar varias temáticas diferenciadas:

- Acciones Japonesas,

- Acciones Tecnológicas,

- Acciones de Alta Calidad,

- Deuda de mercados emergentes en moneda local.

Combinadas, estas temáticas ofrecen diversificación basada en los factores económicos que impulsan sus rendimientos y no únicamente en la clase de activo a la que pertenecen.

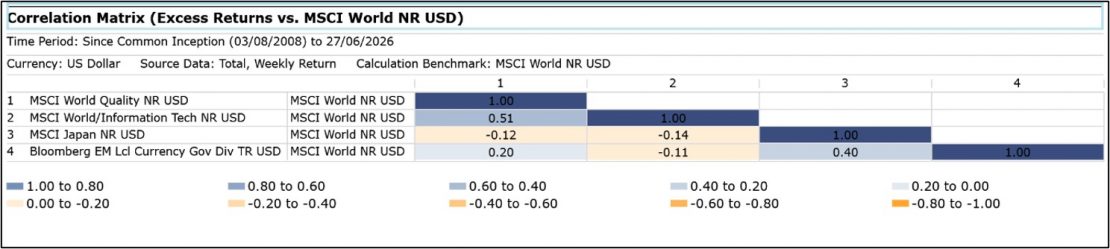

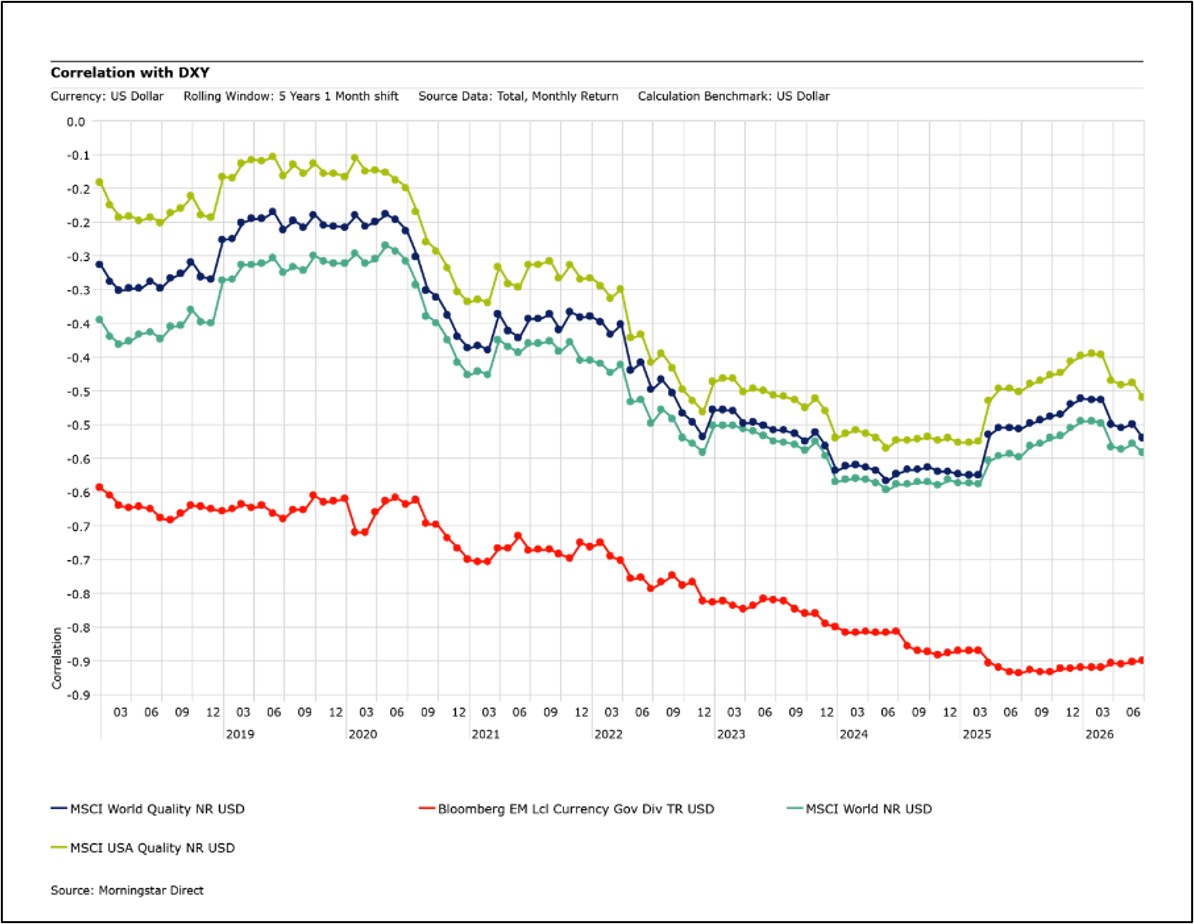

La matriz de correlación de rendimientos excedentes que se presenta a continuación respalda esta idea. Las estrategias de Calidad y Tecnología muestran una correlación positiva, aunque moderada, lo cual no resulta sorprendente dado que ambos índices comparten algunas compañías. En cambio, la deuda emergente en moneda local y las acciones japonesas presentan correlaciones bajas o incluso negativas respecto de las demás temáticas, desempeñando así un papel diferente dentro de la cartera global.

Fuente: Morningstar. Datos al 2 de julio de 2026.

Acciones japonesas

Consideramos a las acciones japonesas como una exposición regional distinta, impulsada por reformas estructurales que la diferencian del resto de nuestras cartera de acciones. No es simplemente una asignación más dentro de la renta variable global, sino una historia de inversión con lógica propia. La oportunidad está vinculada a las reformas internas, la mejora en la disciplina de asignación de capital, el incremento de los retornos para los accionistas y un cambio en el comportamiento corporativo que se viene consolidando desde hace varios años.

El informe de Goldman Sachs, Japan’s Strategic Awakening (junio de 2026), ofrece una visión integral de esta tesis estructuralmente positiva. En síntesis, el mercado japonés debería verse favorecido por una dinámica más sólida entre salarios e inflación, junto con las reformas impulsadas por la Bolsa de Tokio, que incentivan a las empresas a mejorar la eficiencia en el uso del capital y aumentar la rentabilidad para los accionistas.

La reforma del gobierno corporativo también se ha vuelto más tangible. Cada vez con mayor frecuencia, se exige a los directorios justificar los elevados niveles de efectivo en balance, las participaciones cruzadas entre empresas, los bajos márgenes y las cotizaciones por debajo del valor contable. El aumento de los programas de recompra de acciones y de las operaciones vinculadas al capital privado constituye una evidencia de que estas reformas corporativas están comenzando a dar resultados.

Sostener esta exposición en yenes agrega un beneficio adicional a la cartera. La correlación históricamente negativa entre las acciones japonesas y su moneda implica que, en períodos de tensión financiera, un fortalecimiento del yen puede actuar como amortiguador frente a las caídas del mercado accionario.

Acciones tecnológicas

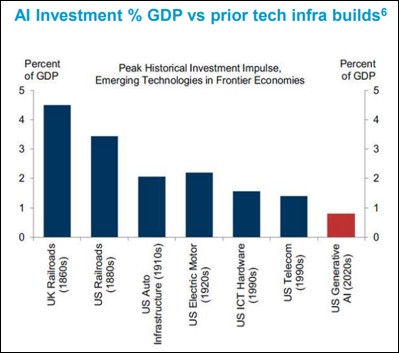

El sector tecnológico continúa siendo una de las oportunidades de crecimiento estructural más importantes de los mercados globales. El ciclo de inversión asociado a la inteligencia artificial (IA) representa un cambio de paradigma en el gasto de capital de las empresas, con inversiones proyectadas cercanas a USD 800.000 millones en 2026, y expectativas de crecimiento adicional para 2027.

La inversión en IA se ubica actualmente en torno al 0,8 % del PIB, aún por debajo de los picos del 1,5 % o más observados en ciclos tecnológicos anteriores. Asimismo, la inversión de los grandes proveedores de infraestructura en la nube (hyperscalers) superó las estimaciones iniciales durante años consecutivos, lo que sugiere que el gasto podría seguir sorprendiendo positivamente.

Fuente: Polar Capital. Datos al 2 de julio de 2026.

No consideramos la tecnología como una apuesta estrecha y unidireccional, condicionada exclusivamente al desempeño de la inteligencia artificial. La asignación al sector tecnológico permite mantener exposición a la innovación, las economías de escala, el apalancamiento operativo y a la posibilidad de que el liderazgo observado en los últimos años continúe. Sin embargo, esta estrategia también exige una cuidadosa selección de compañías, disciplina en las valoraciones y un adecuado dimensionamiento de las posiciones.

Además, la oportunidad podría extenderse más allá de la infraestructura tecnológica. BlackRock sostiene que los beneficiarios de la inteligencia artificial están evolucionando desde quienes suministran las «palas y picos» hacia aquellas empresas que utilizan la IA para mejorar su eficiencia operativa y optimizar sus procesos. Esta ampliación del universo de beneficiarios es relevante, ya que los retornos más sostenibles podrían no provenir únicamente de quienes construyen la infraestructura de IA, sino también de las empresas capaces de utilizarla para incrementar sus márgenes, elevar la productividad y fortalecer sus ventajas competitivas.

Acciones de calidad

Las acciones de calidad constituyen el componente estabilizador dentro de la asignación de renta variable de la cartera. MSCI define este estilo de inversión como empresas con elevada rentabilidad sobre el patrimonio (ROE), crecimiento estable de las utilidades y bajo nivel de apalancamiento financiero. Estas compañías suelen contar además con balances sólidos, flujos de caja consistentes y una menor dependencia de condiciones de financiamiento favorables.

Estas características adquieren especial importancia cuando la cartera también incorpora una exposición cíclica a Japón, inversiones tecnológicas de larga duración y deuda emergente sensible a los movimientos cambiarios. El objetivo de la estrategia de calidad no es liderar cada fase especulativa del mercado, sino ofrecer exposición a empresas capaces de generar crecimiento sostenido incluso en entornos económicos más inciertos.

El punto de entrada también ha mejorado. Según las perspectivas de renta variable para el segundo trimestre de 2026 de J.P. Morgan Asset Management’s 2Q 2026 , la debilidad observada en las compañías de alta calidad parece ser temporal más que estructural, mientras que sus valoraciones se han vuelto significativamente más atractivas en los últimos trimestres. Sus análisis por factores también indican que el factor calidad presenta actualmente valoraciones atractivas en el mercado estadounidense.

De igual forma, State Street destaca que, tras un desempeño inferior durante 2025, las características defensivas del estilo calidad y la consistencia de sus fundamentos lo convierten en un valioso elemento diversificador frente a las tensiones geopolíticas, la incertidumbre comercial, los riesgos asociados a las valoraciones de la inteligencia artificial y la elevada concentración de los mercados.

Dentro de una cartera, las acciones de calidad cumplen una función claramente complementaria a la deuda emergente en moneda local. Mientras que esta última debería beneficiarse de un dólar más débil, las acciones de calidad pueden aportar estabilidad si el dólar se fortalece y disminuye el apetito por el riesgo. Este es precisamente el tipo de equilibrio que buscamos dentro de una cartera multiactivos: no coberturas perfectas, sino exposiciones impulsadas por diferentes factores económicos.

Deuda de mercados emergentes

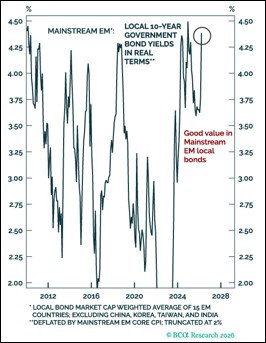

La deuda de mercados emergentes en moneda local aporta una fuente de rentabilidad diferente de la que ofrecen las inversiones en renta variable. BCA Research presenta uno de los argumentos más sólidos a favor de esta clase de activo: muchos mercados emergentes ofrecen rendimientos reales elevados y, con pocas excepciones, muestran trayectorias de deuda pública más favorables que las de numerosos mercados desarrollados.

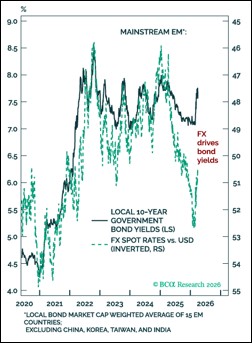

El aspecto clave a la hora de implementación esta estrategia es el comportamiento de las monedas. BCA señala que, en los mercados emergentes con elevados rendimientos en bonos en moneda local, es el tipo de cambio el que mueve el retorno del bono, y no tanto al revés. Esto hace que la deuda emergente en moneda local resulte especialmente atractiva cuando el dólar se mantiene estable o se debilita, ya que los inversionistas pueden obtener ingresos por carry y, al mismo tiempo, beneficiarse de la apreciación de las monedas locales.

Por esto, en Investec, consideramos la deuda emergente en moneda local como una asignación selectiva y no como una apuesta generalizada sobre los mercados emergentes. La deuda emergente denominada en moneda fuerte requiere un enfoque prudente, dado que los diferenciales de crédito pueden encontrarse ajustados y el rendimiento depende en mayor medida de la liquidez global, los spreads corporativos y el ciclo manufacturero mundial.

Cómo combinamos estas ideas en los fondos Investec Multi-Asset

En Investec no consideramos estos temas como apuestas de inversión aisladas y unidireccionales. Los combinamos de manera deliberada, porque cada uno desempeña un papel diferente dentro de una cartera multiactivos.

La tecnología nos ofrece exposición a uno de los temas de crecimiento estructural más importantes de los mercados globales, especialmente ahora que la inversión en inteligencia artificial se está expandiendo desde la infraestructura hacia la productividad, el software y la eficiencia operativa. Japón nos brinda acceso a un mercado donde la reforma del gobierno corporativo, la mejora en la disciplina de asignación de capital y el incremento de la rentabilidad para los accionistas siguen generando una oportunidad diferenciada. La inversión en compañías de calidad aporta resiliencia a través de empresas con balances sólidos, beneficios sostenibles y capacidad para generar crecimiento compuesto incluso en entornos más inciertos. Por su parte, la deuda de mercados emergentes en moneda local incorpora una fuente distinta de rentabilidad, gracias a los rendimientos reales, el carry y la diversificación cambiaria.

El valor de combinar estas ideas no radica en que todas deban funcionar al mismo tiempo. De hecho, no esperamos que asi sea. La fortaleza reside en que están impulsadas por factores diferentes. Algunas son más sensibles al crecimiento económico global, otras a la evolución del dólar, otras a las reformas internas, otras a la solidez de los beneficios empresariales y otras a la continuidad del ciclo de inversión en inteligencia artificial.

Por eso la construcción de carteras es tan importante. Una cartera sólida no es simplemente una lista de nuestras mejores ideas de inversión. Es una estructura en la que cada idea cumple una función específica, donde las exposiciones tienen un peso adecuado y donde el resultado global depende menos de un único escenario de mercado.

Seguimos manteniendo una visión positiva sobre cada una de estas temáticas, pero no las consideramos apuestas incondicionales. La tecnología sigue requiriendo disciplina en las valoraciones. Japón continúa dependiendo de que las reformas se traduzcan en una mayor rentabilidad sobre el capital. La inversión en compañías de calidad debe realizarse a precios razonables. Y la deuda de mercados emergentes sigue exigiendo una gestión cuidadosa del riesgo cambiario y del riesgo país.

Combinamos estas exposiciones mediante una selección activa de gestores, una asignación disciplinada de pesos y una gestión continua del riesgo. El objetivo no es predecir qué temática dominará la próxima década, sino construir carteras con múltiples fuentes potenciales de rentabilidad y con menos posibilidades de sufrir errores permanentes.

En nuestra opinión, esa es la oportunidad más duradera: no una cartera construida en torno a una única narrativa de mercado, sino una basada en motores de rentabilidad diferenciados, capaces de generar crecimiento del capital de forma sostenida a lo largo de distintos entornos de mercado.

Tribuna de Riaan Wagner, gestor de Investec

Disclaimer

El presente material fue elaborado por Investec Asset Management y es distribuido con fines exclusivamente informativos. No constituye una oferta, invitación ni recomendación de compra o venta de ningún instrumento financiero, ni debe interpretarse como asesoramiento de inversión, legal, fiscal o contable. Las opiniones, análisis y proyecciones aquí expresadas corresponden a la fecha de elaboración del documento, se basan en fuentes consideradas confiables y están sujetas a cambio sin previo aviso, sin que Investec asuman responsabilidad por su exactitud o integridad. La rentabilidad histórica no garantiza resultados futuros, y toda inversión conlleva riesgos, incluida la posible pérdida del capital invertido. Los fondos mencionados son instrumentos UCITS y su idoneidad depende del perfil de riesgo, los objetivos y la situación particular de cada inversor; se recomienda consultar con su asesor antes de tomar cualquier decisión de inversión. Este documento no está destinado a su distribución en jurisdicciones donde dicha distribución esté restringida o prohibida por ley.

Por Magdalena Martínez

Por Magdalena Martínez