La evolución de los mercados en 2025 puso de relieve una característica clave del universo de los bonos convertibles que a menudo se malinterpreta: los índices.

Debido a su naturaleza híbrida, los bonos convertibles pueden presentar distintos comportamientos —más cercanos a la renta fija, equilibrados o más vinculados a la renta variable—, por lo que los índices generales pueden ocultar dinámicas subyacentes muy diferentes. Cuando las acciones de grandes emisores registran subidas significativas, sus bonos convertibles tienden a adquirir un perfil cada vez más ligado a la renta variable, impulsando así la rentabilidad agregada de los índices. Sin embargo, estos convertibles con características más similares a las de la renta variable no suelen representar el segmento del mercado en el que los gestores de estrategias “long-only” son más activos, ya que habitualmente centran sus inversiones en la parte más convexa del universo de los convertibles.

Esta es precisamente la razón por la que existen dos grandes familias de índices. Por un lado, los índices denominados “broad” reflejan la evolución del conjunto del universo de bonos convertibles (por ejemplo, los índices FTSE Russell Global Convertible, Global Vanilla y Global Qualified). Por otro, los índices “focus” (como el Global Focus o el Global All-Cap Focus) siguen el comportamiento del segmento de convertibles considerados “equilibrados” (balanced).

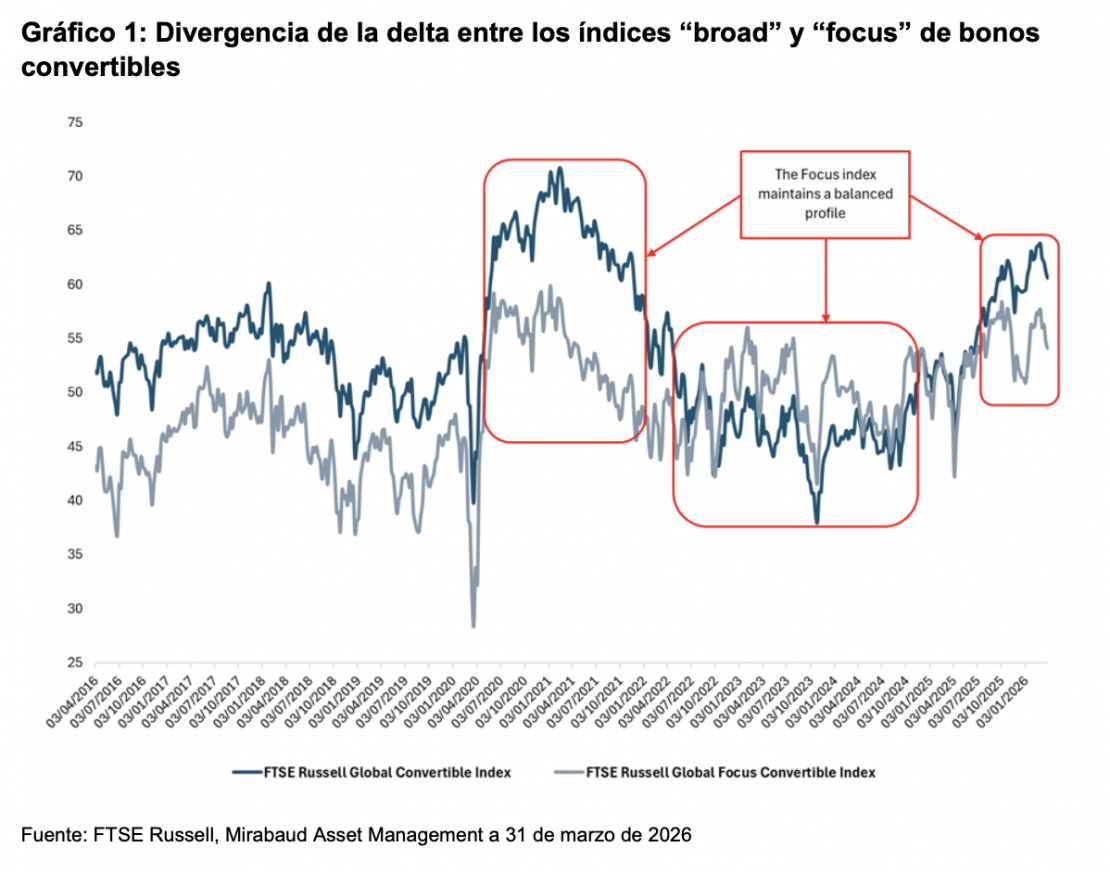

A largo plazo, especialmente en el contexto de un mercado alcista estructural caracterizado por un fuerte impulso de la renta variable, la diferencia de rentabilidad entre ambos tipos de índices resulta evidente. El índice FTSE Russell Global Convertible Index, perteneciente a la categoría “broad” y que incluye todos los convertibles con un nivel razonable de liquidez, tanto aquellos claramente con valor intrínseco positivo como sin valor intrínseco, acumula una revalorización del 139 % en los últimos diez años. En contraste, dentro de la categoría “focus”, el FTSE Russell Global Focus Convertible Index, que sigue el universo de convertibles equilibrados, registra una revalorización del 66 % (1). La tendencia en lo que va de 2026 no difiere de la de años anteriores, con una rentabilidad superior a 360 puntos básicos por parte del índice “broad”, impulsada exclusivamente por convertibles profundamente con valor intrínseco positivo, incluyendo valores como Lumentum, Western Digital y SK Hynix.

Profundizando un poco más, pueden destacarse varias observaciones: la familia de índices “broad” presenta habitualmente una volatilidad aproximadamente un 30 % superior a la de los índices “focus”, mientras que sus deltas muestran una mayor dispersión. A diferencia de los índices “broad”, el FTSE Russell Global Focus Convertible Index se reequilibra mensualmente para garantizar una exposición convexa, excluyendo aquellos convertibles que han adquirido características similares a bond-like o a renta variable, e incorporando tanto nuevas emisiones equilibradas como bonos que han alcanzado recientemente ese perfil equilibrado.

Como resultado, tras una caída pronunciada del mercado —cuando la sensibilidad global del universo a la renta variable se sitúa en niveles bajos, como ocurrió en 2022— la delta del índice “focus” se mantiene en territorio equilibrado, a diferencia del índice “broad”. Por el contrario, en fases de mercado alcista, como en 2025–2026, los índices “focus” son los únicos que continúan manteniendo una composición de perfil equilibrado.

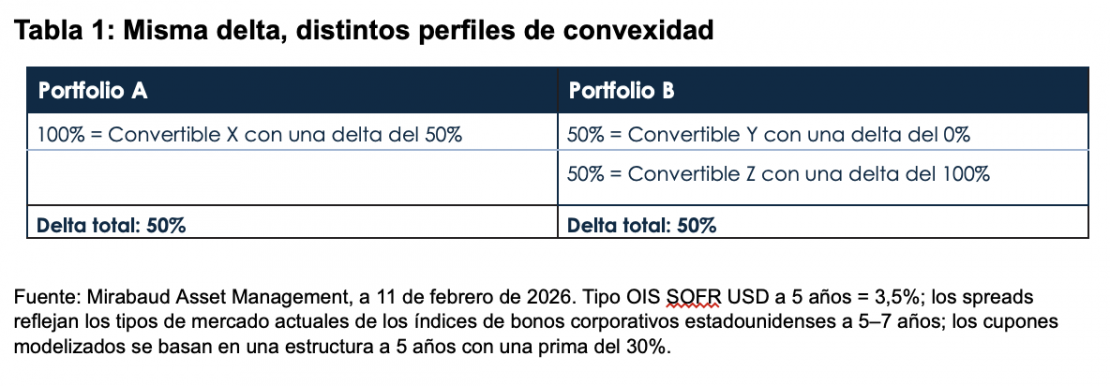

Por tanto, a la hora de evaluar la convexidad de un índice determinado, es necesario analizar su composición en términos de perfiles de bonos convertibles. Aunque ambas carteras hipotéticas detalladas en la Tabla 1 presentan una delta del 50%, su comportamiento no será el mismo ante shocks de subida o caída, ya que una posición con delta del 100% se sitúa potencialmente muy alejada de la protección a la baja que ofrece el suelo del bono.

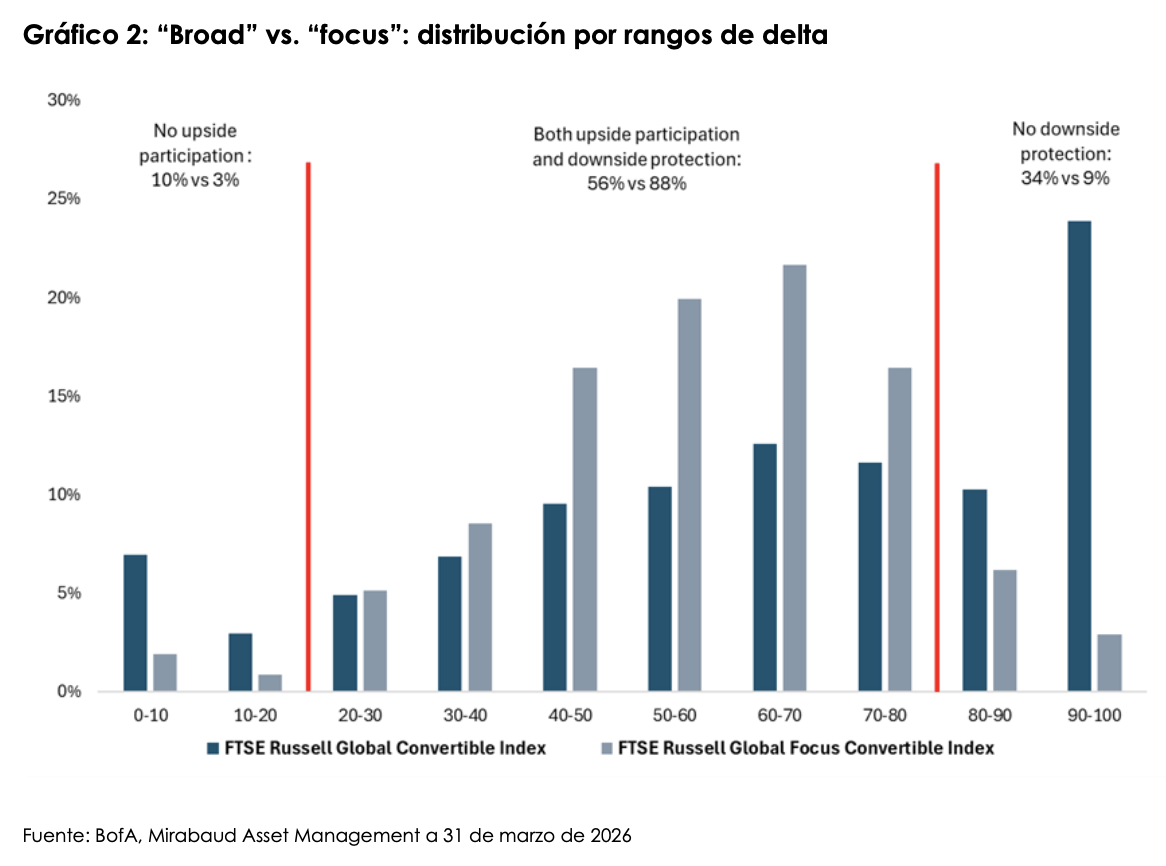

Trasladando esta visión al actual panorama de índices, las principales conclusiones son claras. Más de un tercio del índice global “broad” presenta una delta superior al 80 %, frente al 9 % en el índice global “focus”. En el extremo superior, casi una cuarta parte del índice “broad” muestra una delta superior al 90 %, frente a tan solo un 3 % en el índice “focus”.

En pocas palabras, los convertibles con este tipo de perfiles están tan alejados de sus suelos de bono que prácticamente no ofrecen protección frente a caídas durante la mayoría de las caídas del mercado.

Por tanto, aunque la delta de los índices globales “broad” y “focus” pueda ser similar, sus resultados esperados en caso de corrección de mercado probablemente no lo sean. Y este es, en realidad, uno de los aspectos más relevantes en el entorno actual. La parte del índice global “broad” invertida en convertibles con una delta superior al 80% se encuentra en niveles en los que la delta difícilmente se reduce de forma significativa cuando caen los precios de las acciones.

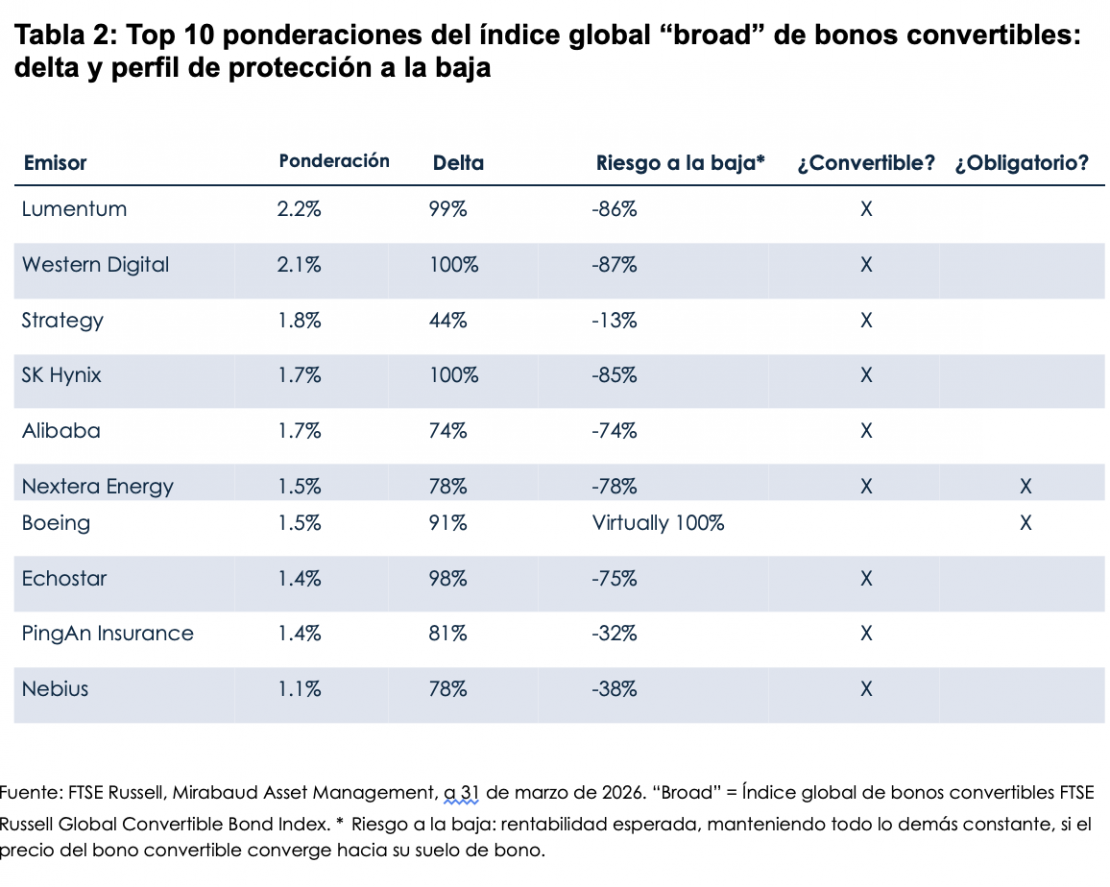

En concreto, si analizamos las 10 mayores ponderaciones del índice global “broad”, la mayoría de ellas no se encuentran en posición de ofrecer protección en un mercado bajista, tal y como se ilustra en la Tabla 2.

Ya sea por sus perfiles (por ejemplo, todos los bonos de Lumentum cotizan por encima de 500, mientras que los de Hynix y Western Digital lo hacen por encima de 800) o por sus características (NextEra y Boeing cuentan con múltiples emisiones obligatorias, que por definición no ofrecen suelo de bono), la mayoría de estos bonos necesitaría una corrección extremadamente severa de la renta variable para mostrar un comportamiento convexo y amortiguar las caídas —probablemente del orden de al menos un 60–70 %. Al mismo tiempo, los bonos con una delta inferior al 20 % tampoco son especialmente atractivos, probablemente tampoco proporcionarían suficiente rendimiento o protección se ampliarían en escenarios de tensión.

Dicho de otro modo, la naturaleza híbrida del producto convertible es la razón por la que creemos que un enfoque activo tiene más sentido que una estrategia de “Comprar y Mantener” como se refleja en la diferencia de rotación entre ambos índices (rotación del índice global “focus” del 150% en 2025 frente al 63% del índice global “broad”). Como siempre, los detalles marcan la diferencia.

Tribuna de opinión de Elena Villalba, Directora general de Mirabaud Asset Management para Iberia y Latam.

1 FTSE Russell a 31 de marzo de 2026

2 FTSE Russell a 31 de marzo de 2026

Todas las referencias al índice global “broad” se refieren al Índice Global de Convertibles de FTSE Russell y todas las referencias al índice global “focus” se refieren al Índice Global de Convertibles de Enfoque de FTSE Russell, salvo que se indique lo contrario.

INFORMACIÓN IMPORTANTE

El presente documento publicitario es para su uso exclusivo y no está dirigido a ninguna persona que sea ciudadano o residente de alguna jurisdicción en la que la publicación, distribución o uso de la información contenida en el mismo estén sujetos a restricciones. Tampoco está permitido su reproducción o distribución.

Este documento se proporciona únicamente con fines informativos y no debe interpretarse como una oferta ni como una recomendación para suscribir, conservar o ceder participaciones, acciones, productos o estrategias de inversión de fondos. Se recomienda a los posibles inversores que reciban previamente asesoramiento financiero, jurídico y fiscal profesional. Las fuentes de la información contenida en este documento se consideran fiables. Sin embargo, no se puede garantizar la exactitud ni la integridad de la información, y algunas cifras pueden ser solo estimaciones. Además, las opiniones expresadas están sujetas a cambios sin previo aviso.

Toda inversión conlleva riesgos, los rendimientos pueden disminuir o aumentar como consecuencia de las fluctuaciones monetarias, y los inversores pueden perder el importe de su inversión inicial. El rendimiento histórico no es indicativo ni garantía del rendimiento futuro.

Esta comunicación está destinada solo a contrapartes elegibles e inversores profesionales y no debe ser distribuida a inversores particulares para los que no es adecuada.