Durante gran parte de las últimas dos décadas, el negocio de gestión de activos estuvo dominado por una lógica relativamente clara: generar retornos consistentes atraía capital. El alfa era el principal diferenciador competitivo y la capacidad de distribución funcionaba, en muchos casos, como una consecuencia natural del desempeño.

Ese modelo comenzó a cambiar.

Hoy, incluso gestores con track récords sólidos, procesos de inversión sofisticados y estrategias diferenciadas enfrentan dificultades para escalar sus negocios. El problema ya no es exclusivamente financiero: es estructural.

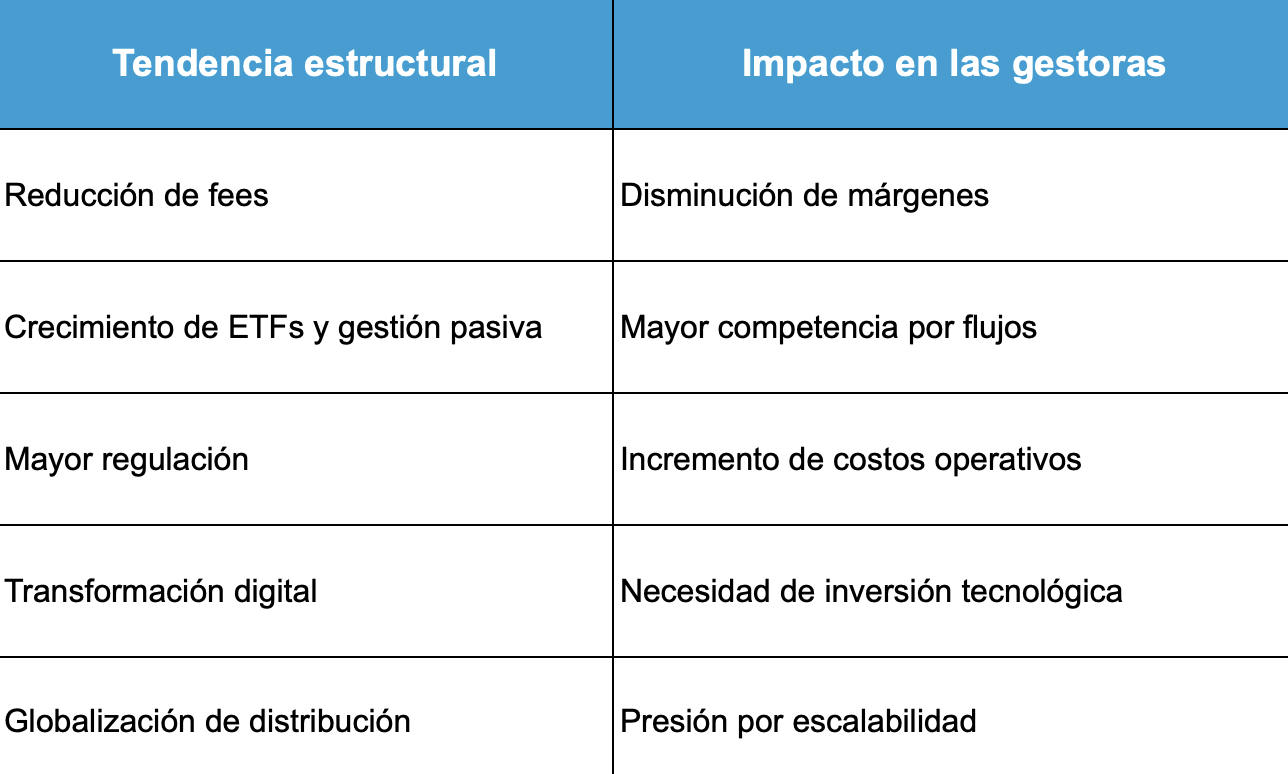

La presión sobre márgenes, la concentración de flujos en grandes plataformas, el crecimiento de la gestión pasiva, el incremento de costos regulatorios y la fragmentación operativa están redefiniendo la economía del asset management.

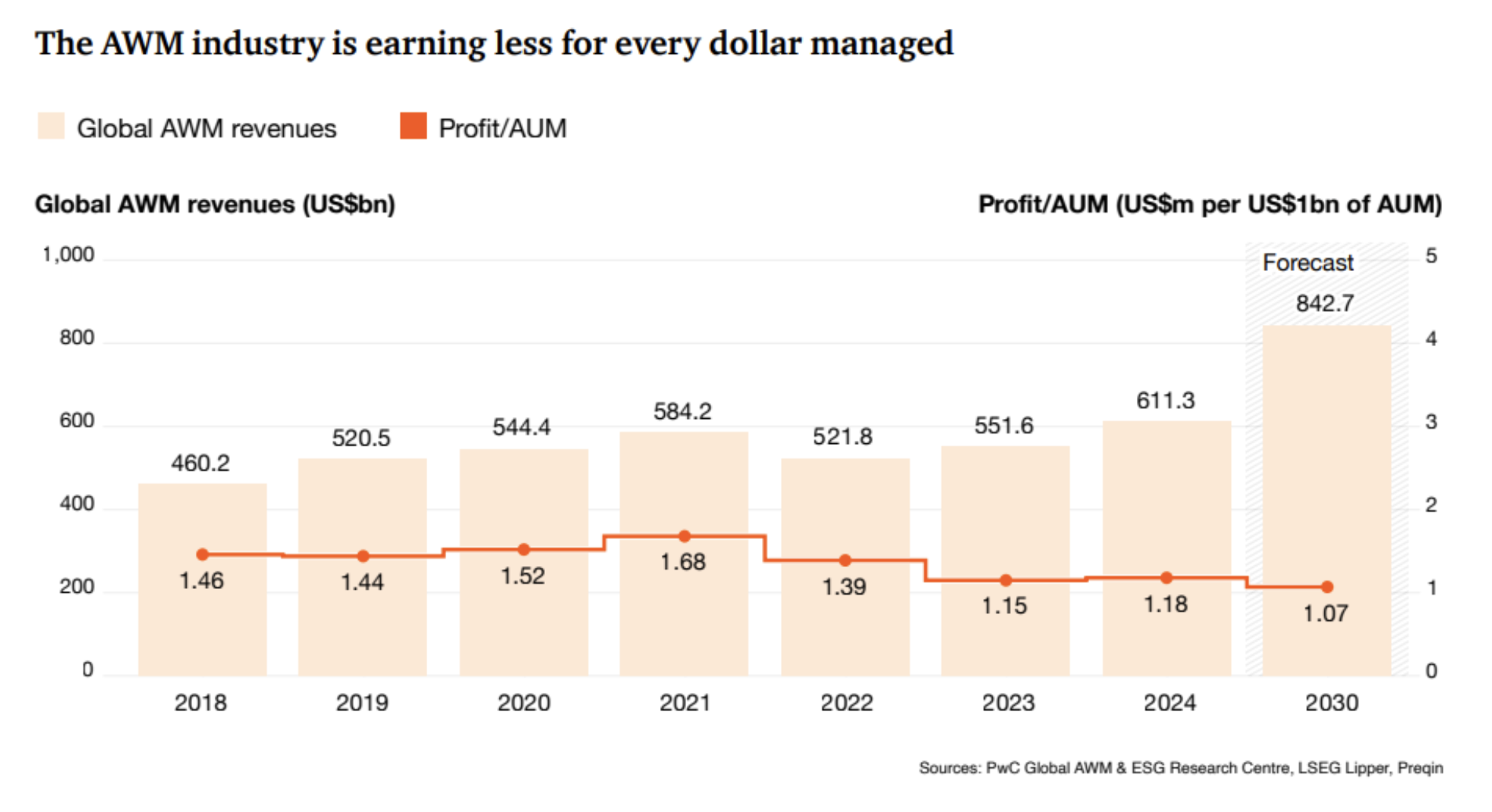

Según PwC, el profit per AUM de la industria cayó aproximadamente 19 % desde 2018, mientras que más de dos tercios de los ingresos de muchas firmas ya se consumen en costos operativos, tecnológicos y de cumplimiento.

Al mismo tiempo, McKinsey & Company describe una “gran convergencia” entre wealth management, tecnología, activos alternativos y distribución global, donde la escala operativa y la infraestructura financiera comienzan a ser tan relevantes como la propia capacidad de inversión.

Al mismo tiempo, McKinsey & Company describe una “gran convergencia” entre wealth management, tecnología, activos alternativos y distribución global, donde la escala operativa y la infraestructura financiera comienzan a ser tan relevantes como la propia capacidad de inversión.

En otras palabras: el negocio de gestión de activos está dejando de ser únicamente un negocio de selección de activos para convertirse en un negocio de infraestructura, distribución y eficiencia.

Y eso cambia profundamente la forma en que muchos gestores deberán competir durante la próxima década.

La presión estructural sobre el modelo convencional

El negocio de gestión de activos atraviesa una transformación estructural. La reducción de fees, el crecimiento de la gestión pasiva, las mayores exigencias regulatorias y la presión tecnológica están obligando a muchas firmas a replantear cómo escalar sus estrategias de inversión.

Al mismo tiempo, la globalización de la distribución está favoreciendo plataformas con mayor capacidad operativa, integración institucional y acceso internacional.

La nueva economía del asset management

Fuente: elaboración propia con datos de PwC, McKinsey, Deloitte y ETFGI.

En este entorno, muchos gestores descubren que el reto ya no es únicamente generar performance, sino lograr que sus estrategias puedan crecer, operar eficientemente y acceder a nuevos canales de distribución global.

La gran migración hacia infraestructura escalable

La transformación del asset management también se refleja en la evolución de los vehículos de inversión utilizados para distribuir estrategias a nivel global.

La industria está migrando aceleradamente hacia estructuras más líquidas, eficientes y compatibles con plataformas institucionales internacionales. ETFs, ETPs, SMA y vehículos híbridos ya no son simplemente productos financieros; se están convirtiendo en infraestructura de distribución.

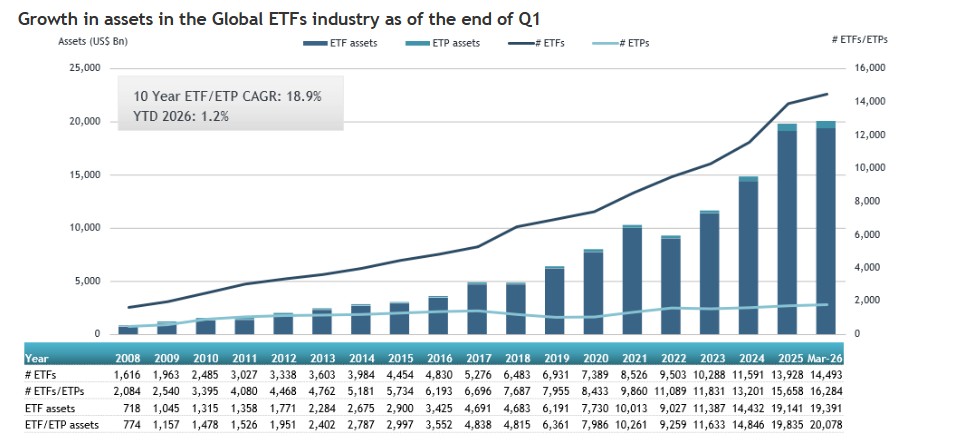

Según ETFGI, la industria global de ETFs y ETPs registró flujos récord durante el primer trimestre de 2026, impulsados por la creciente demanda de vehículos eficientes, transparentes y globalmente distribuibles.

Source: ETFGI data sourced from ETF/ETP sponsors, exchanges, regulatory filings, Thomson Reuters/Lipper, Bloomberg, publicly available sources and data generated in-house. Note: “ETFs” are typically open-end index funds that provide daily portfolio transparency, are listed and traded on exchanges like stocks on a secondary basis as well as utilizing a unique creation and redemption process for primary transactions. “ETPs” refers to other products that have similarities to ETFs in the way they trade and settle but they do not use a mutual fund structure. The use of other structures including grantor trusts, partnerships, notes and depositary receipts by ETPs can create different tax and regulatory implications for investors when compared to ETFs which are funds.

El fenómeno es mucho más profundo que un simple cambio de preferencias de producto.

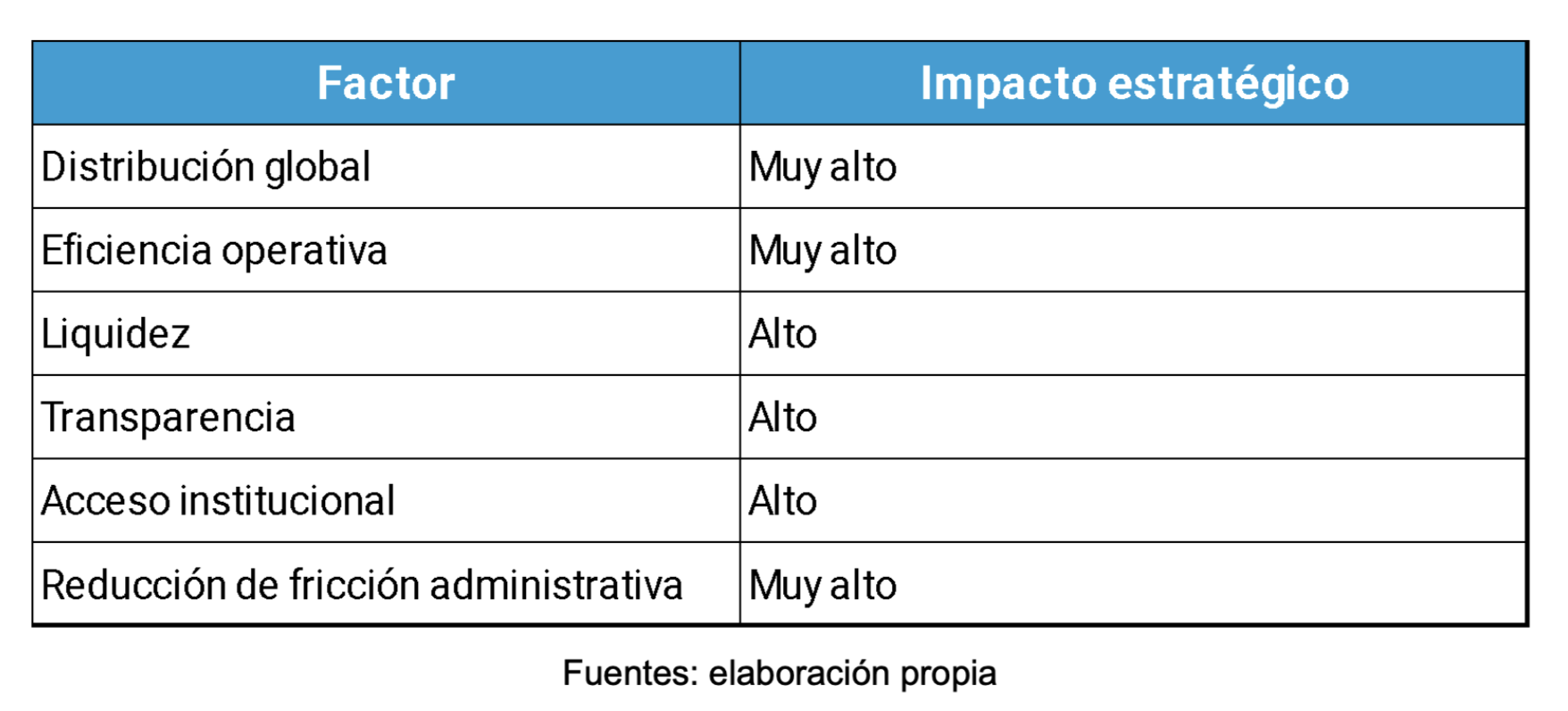

Los inversionistas institucionales, plataformas offshore y redes de banca privada están priorizando estructuras capaces de combinar:

- Liquidez,

- Eficiencia operativa,

- Transparencia,

- Facilidad de integración,

- Compatibilidad con infraestructuras globales de custodia y distribución.

Esto explica por qué el crecimiento de ETPs, ETFs y estructuras securitizadas se ha acelerado en los últimos años. La industria está evolucionando hacia modelos donde la capacidad de distribución es tan importante como la capacidad de inversión.

Qué impulsa el crecimiento de los ETFs y ETPs

El verdadero cuello de botella ya no es performance: es distribución

Tener una buena estrategia ya no garantiza crecimiento de AUM. Para muchos gestores, el reto está en lograr que esa estrategia pueda escalar, operar de forma eficiente y llegar a nuevos canales de distribución internacional.

La capacidad de acceder a plataformas bancarias, custodios globales y vehículos compatibles con la infraestructura financiera internacional comienza a marcar una diferencia cada vez más relevante dentro de la industria.

Esto es especialmente visible en Latam y US Offshore, donde gestores independientes, RIAs, multifamily offices y boutiques de inversión buscan estructuras más flexibles para competir globalmente sin asumir la complejidad operativa de crear vehículos convencionales desde cero.

El III Informe del Sector de la Securitización de Activos, elaborado por FlexFunds y Funds Society, refleja esta evolución: la securitización se consolida como una vía para crear vehículos de inversión personalizados, potenciar la distribución global y facilitar la captación de capital a través de plataformas de banca internacional.

La próxima ventaja competitiva será infraestructura financiera

La industria de gestión de activos está entrando en una etapa donde generar buenos retornos sigue siendo fundamental, pero ya no siempre es suficiente para impulsar el crecimiento de un negocio.

Cada vez más gestores descubren que la capacidad de distribución, la eficiencia operativa y el acceso a infraestructura financiera global comienzan a jugar un rol tan importante como la propia estrategia de inversión.

Y eso explica el crecimiento de modelos más flexibles y escalables dentro de la industria, así como el interés por estructuras que permitan acceder a nuevos canales de distribución internacional de manera más eficiente.

En ese contexto, plataformas especializadas como FlexFunds forman parte de una evolución que está ayudando a gestores, asesores y family offices a transformar estrategias de inversión en soluciones preparadas para competir en mercados globales.

Porque, en definitiva, el futuro del asset management probablemente no pertenecerá únicamente a quienes generen el mayor alfa, sino a quienes logren escalarlo.

Por Funds Society

Por Funds Society