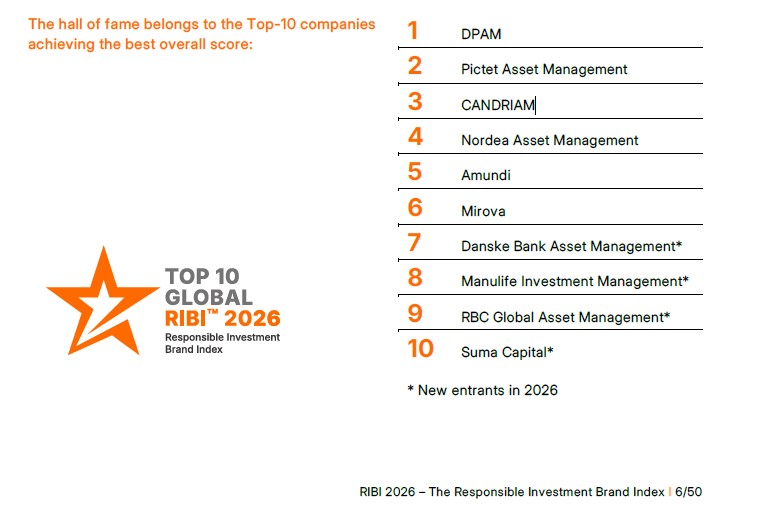

El panorama de la inversión responsable ha entrado en una fase nueva y más exigente. Según los expertos, estamos en una etapa que recompensa, por encima de todo, la claridad. En este contexto, DPAM, Pictet AM y Candriam son las tres gestoras de activos a nivel global que mejor trasladan a su marca los esfuerzos que realizan en favor de la inversión responsable, según la publicación de la última edición del Ranking Responsible Investment Brand Index (RIBI™).

Las diez primeras posiciones de este ranking las completan Nordea Asset Management, Amundi y Mirova. “Damos una cálida bienvenida a las siguientes nuevas incorporaciones en este codiciado ranking: Danske Bank Asset Management, Manulife Investment Management, RBC Global Asset Management y Suma Capital”, señalan los autores del índice. Según destacan, los resultados de 2026 muestran una mejora general, con el aumento de la proporción de “Avant-Gardists” (la categoría líder) del 20% al 22%, y la reducción de la proporción de “Laggards” (la peor categoría) del 46% al 41%.

Desde la óptica de DPAM, que por tercera vez consecutiva lidera este ranking, figura en la categoría de gestora “vanguardista” y es una de las dos compañías que han logrado situarse de forma constante en el top 10 mundial en las ocho ediciones de RIBI. “La posición constante de DPAM en los primeros puestos de RIBI refleja nuestra amplia experiencia y compromiso con la integración de nuestra identidad en las decisiones de inversión, la cultura corporativa y la relación con los clientes. Nuestro enfoque se distingue por la profundidad de la experiencia acumulada a lo largo de los años, alimentada por la retroalimentación continua de clientes, potenciales clientes y organizaciones especializadas, así como por la integración fluida de los criterios ESG desde el inicio mismo de cada decisión de inversión mediante una sólida colaboración entre equipos”, afirma Ophélie Mortier, directora de inversiones sostenibles de DPAM.

Para Mortier, “es fundamental destacar que nuestra convicción se mantiene firme incluso ante el escepticismo del mercado y la evolución del entorno ESG; nos adaptamos cuando es necesario, pero nunca comprometemos nuestros objetivos estratégicos, asegurando que nuestra identidad se refleje de manera coherente tanto en nuestras acciones como en nuestros resultados”.

El peso de ser claro

Según la visión de los autores del informe, el debate ha pasado de cuestionar el significado de la sostenibilidad a cuestionar si esta se practica de forma intencional y desde el interior de las organizaciones. Y, si es así, cuál es esa intención. Su lectura del contexto actual es que la presión regulatoria, las decepciones en términos de rentabilidad y la reacción política han puesto de manifiesto la diferencia entre aquellas gestoras para las que la inversión responsable es una parte genuina de su identidad, y aquellas para las que siempre fue una postura. “Esa diferencia es ahora más visible para los clientes, los reguladores y el mercado. Nombrarla, medirla y actuar en consecuencia es precisamente el propósito de RIBI 2026”, defienden.

En opinión de Markus Kramer, cofundador de RIBI, socio director de Brand Affairs y autor de The Guiding Purpose Strategy, en una industria comoditizada y sometida a presiones desde todas las direcciones, el propósito no es un lujo: es la infraestructura organizativa que mantiene la coherencia de una firma cuando todo a su alrededor tiende a descomponerse. “Las firmas que saben por qué existen y lo expresan con claridad y convicción son las que construyen culturas duraderas, atraen el talento relevante y ganan una confianza que ninguna reducción de comisiones puede comprar. El propósito no es la respuesta a todas las preguntas, pero sí la base sin la cual ninguna respuesta se sostiene”, apunta Kramer.

Los promotores del índice consideran que las decisiones que tomen hoy las gestoras de activos sobre quiénes son —y no solo sobre qué ofrecen— determinarán su posición competitiva durante los próximos años. Una firma que representa algo concreto perderá a ciertas audiencias, pero ganará otras y las retendrá. Y advierte de que ese intercambio no es un riesgo: es el objetivo.

“El contrato fundamental de la industria de la gestión de activos con sus clientes es simple: proteger y hacer crecer sus activos de forma fiable a lo largo del tiempo. Pero ese contrato se basa en la confianza, y la confianza exige previsibilidad en el comportamiento, no solo en la rentabilidad. En momentos como los actuales, las firmas que ganarán la confianza de los clientes no serán necesariamente las que tengan las mejores cifras, sino aquellas cuya identidad sea lo suficientemente clara como para que los clientes sepan qué esperar de ellas, tanto en mercados alcistas como bajistas. Una marca bien definida no es una herramienta de marketing: es una promesa, y probablemente la promesa más valiosa en términos comerciales que puede hacer una gestora de activos”, apunta Jean-François Hirschel, cofundador de RIBI y CEO de H-Ideas.

Principales conclusiones

Entre los datos que se desprenden de esta edición destaca que el 53% de las gestoras expresa un propósito organizativo que sirve como anclaje de su identidad y un 48% genera diferenciación desde dentro, contando con al menos un valor o creencia que les permite destacar en un mercado competitivo. Para Kramer y Hirschel, la principal conclusión de este año es que se ha producido un avance es positivo en la categoría “Avant-Gardist”, aunque siguen viendo que la industria está desaprovechando la oportunidad de diferenciarse de forma competitiva mediante la proyección eficaz de sus convicciones de inversión responsable como parte de su identidad.

Como el año pasado, Europa sigue liderando tanto en compromiso como en marca, mientras que Estados Unidos queda rezagado, aunque está reforzando su posición. “Estados Unidos, el país con mayor volumen de activos bajo gestión y el mayor número de gestoras en nuestro análisis, vuelve a registrar la puntuación de compromiso más baja (1,53 sobre 5) de todos los países desarrollados”, destacan.

En cambio, la situación en la región Asia-Pacífico es muy diversa. Por ejemplo, Japón es el segundo país mejor valorado del mundo (bajando desde el primer puesto del año pasado, superado por Francia), mientras que China se encuentra entre los países con peor desempeño.

Otra tendencia clave que refleja el informe es que las gestoras de activos privados han registrado un progreso significativo, aumentando su puntuación global en un 15 %. “Esto se ha logrado mediante la obtención de puntuaciones de marca mucho más altas que la media del sector (un 18 % superiores) y puntuaciones de compromiso más bajas (un 9 % inferiores).

Los gestores de Real Estate también han avanzado. Este progreso se concentra en el lado del compromiso, donde la puntuación aumentó un 29 %. La puntuación de marca se ha mantenido relativamente estable. En comparación con la media del sector, se sitúan ligeramente por encima en marca y ligeramente por debajo en compromiso”, destaca el informe.

Por último, en términos de tamaño, de media, cuanto mayores son las gestoras de activos, mejor son a la hora de expresar sus convicciones de inversión responsable en su marca. Al mismo tiempo, el informe concluye que algunas gestoras más pequeñas lo hacen realmente bien. “Por ello, este es un llamamiento a las instituciones que no son gigantes: esto es posible, y no solo es posible, sino que además se puede liderar. La mayoría de vuestros grandes competidores ya lo están haciendo, así que más vale que empiecen: esta es vuestra forma de competir con ellos, no por tamaño o escala, sino por definición. Parece que este llamamiento ha sido escuchado, ya que observamos que las puntuaciones del RIBI aumentan con mayor fuerza en las categorías de boutiques y gestoras de tamaño medio en la edición de 2026 en comparación con 2025”, defienden.

La esencia del índice

En su octava edición, el Responsible Investment Brand Index (RIBI™) destaca la capacidad de 632 gestoras de activos a nivel global para trasladar a su marca los esfuerzos que realizan en favor de la inversión responsable. El índice es una herramienta indispensable y una fuente de información dentro del sector. Las dos dimensiones de la evaluación RIBI son:

- Compromiso (vertical – hard factors): un total de cinco criterios ponderados a la media, tales como el nivel y la calidad del compromiso y la gestión, la estrategia y la organización en torno a la inversión responsable. La fuente de evaluación se basa en los informes de Transparencia de los Principios de Inversión Responsable: se tienen en cuenta hasta 300 parámetros para conformar los cinco criterios de primer nivel de la calificación del compromiso.

- Marca (horizontal- soft factors): un total de ocho criterios cualitativos, como la expresión del propósito de la empresa, la expresión de sus principios y la vinculación con los valores de la sociedad. Esta evaluación se basa en la investigación y en el área de especialización en la materia.

Al igual que en años anteriores, el índice permite clasificar a las empresas en cuatro categorías: Avant-gardist (vanguardistas), que están por encima de la media tanto en la calificación de Compromiso como en la de Marca; Traditionalist (tradicionalistas), que están por encima de la media en Compromiso y por debajo de la media en Marca; Aspirants (aspirantes), por encima de la media en Marca y por debajo en Compromiso; y Laggards (rezagados), por debajo de la media en ambas calificaciones.

Por Beatriz Zúñiga

Por Beatriz Zúñiga

Por Funds Society, Madrid

Por Funds Society, Madrid