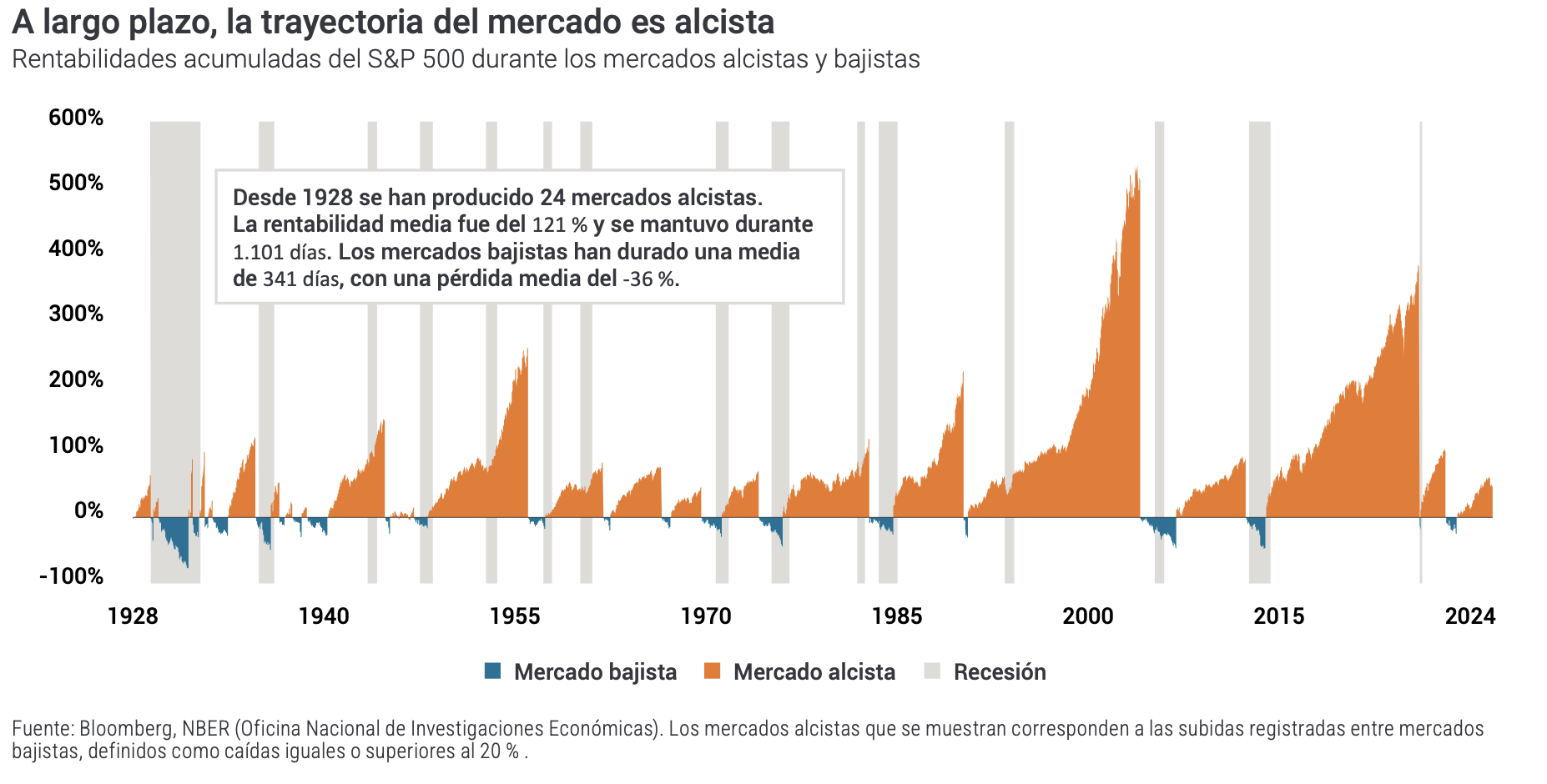

La volatilidad es una de las pocas constantes en el mundo de la inversión. Las bolsas suben y bajan, a menudo sin previo aviso, y esos vaivenes pueden resultar inquietantes, aunque sean perfectamente normales. Cada vez que hay una contracción, puede parecer que esta vez es diferente, pero la historia nos recuerda que, a pesar de los inevitables baches, los mercados se han revalorizado con el tiempo.

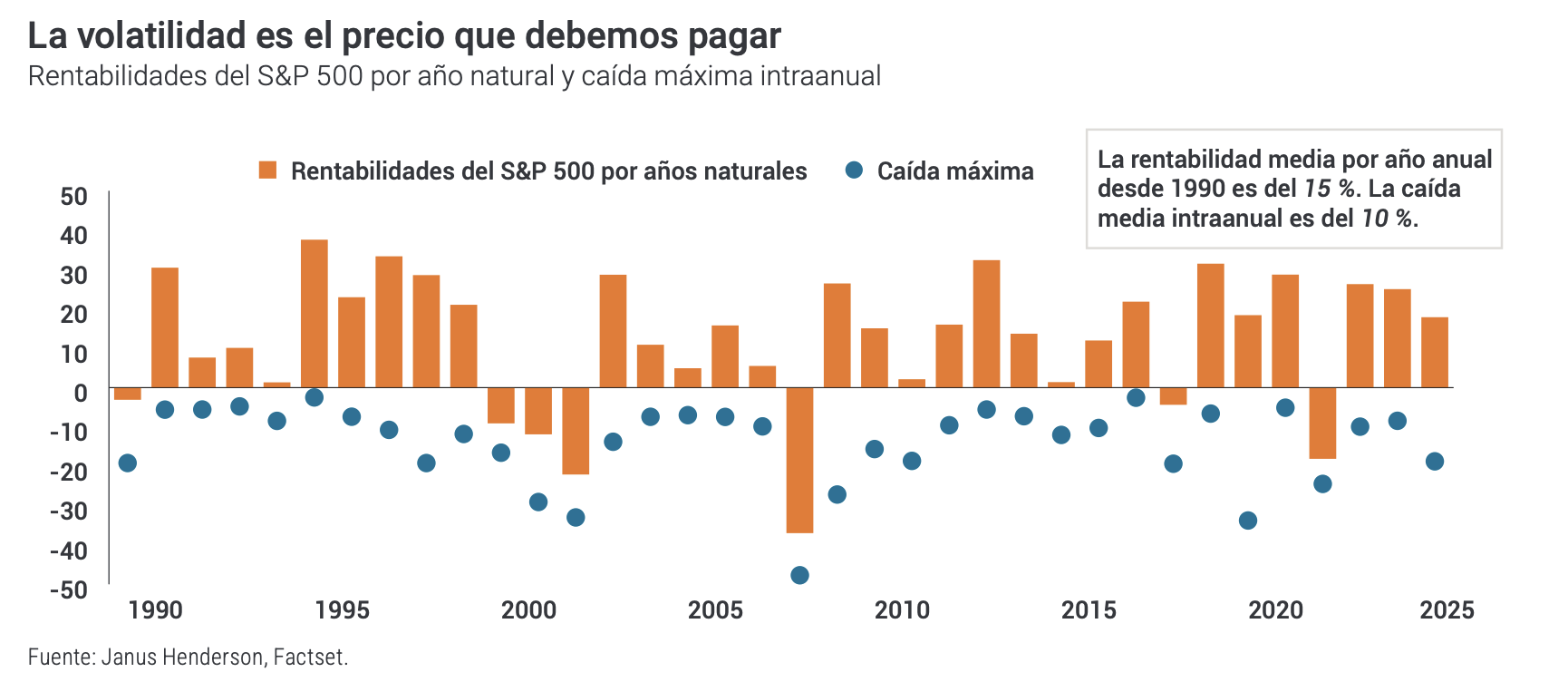

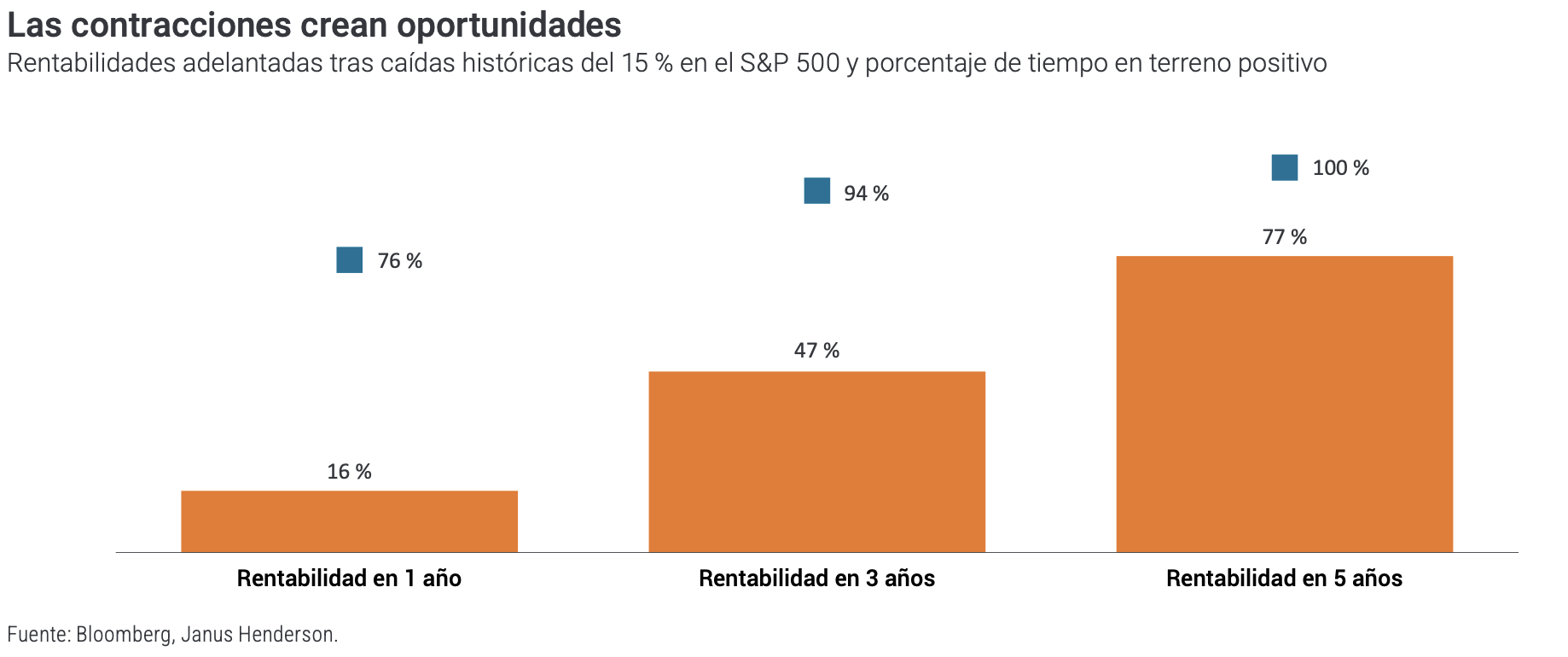

Una de las realidades más llamativas de la inversión es que los mercados sufren retrocesos significativos con frecuencia, incluso en años que acaban siendo claramente positivos. El gráfico adjunto más adelante pone de manifiesto hasta qué punto es habitual que los mercados sufran reveses temporales en el proceso de lograr ganancias a largo plazo.

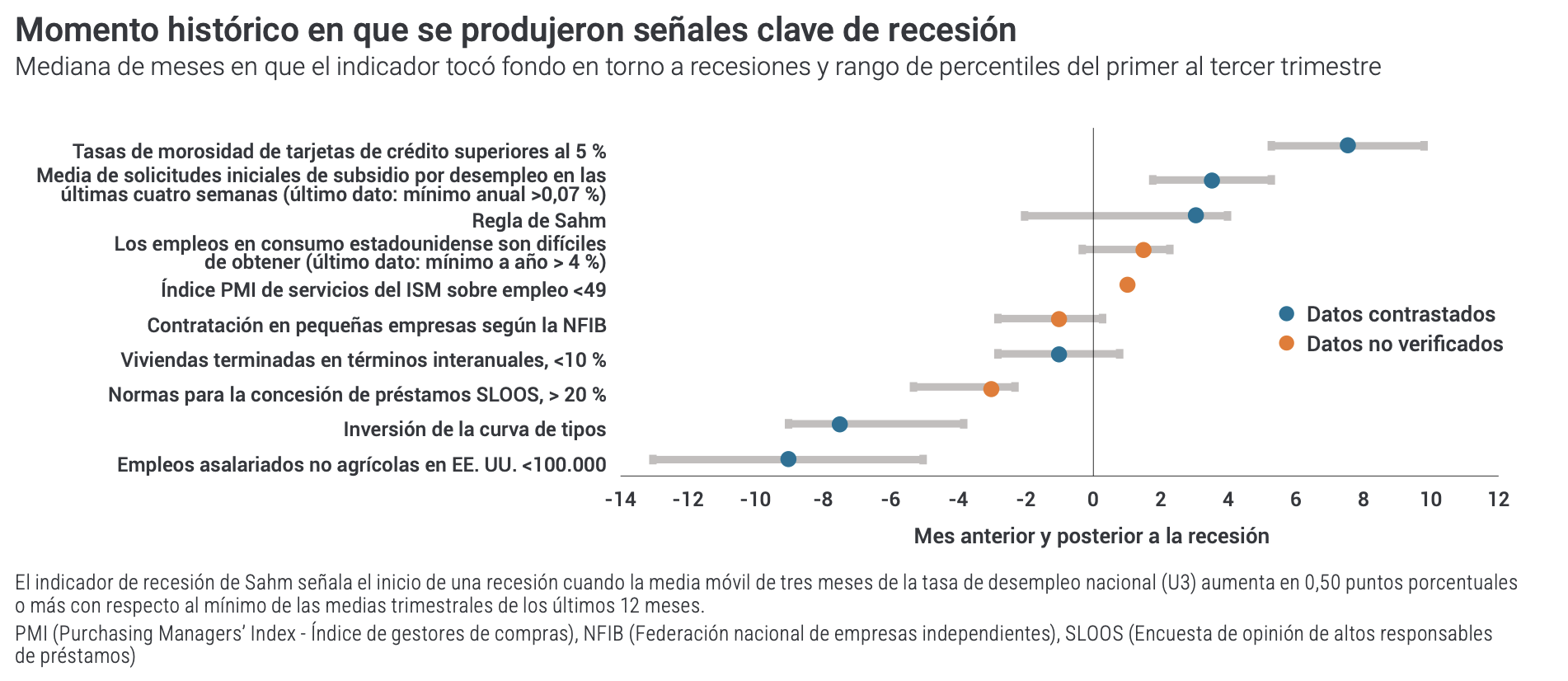

Aunque predecir las recesiones es sumamente difícil, es necesario conocer el trasfondo económico para comprender los episodios de volatilidad a medida que surgen. El equipo Multiactivos Global de Janus Henderson supervisa una amplia variedad de indicadores macroeconómicos centrales que, históricamente, han anunciado puntos de inflexión en la economía. Entre ellos destacan indicadores de confianza, actividad económica y condiciones del mercado que captan las tendencias en la salud de los consumidores y las empresas, la situación financiera y el mercado laboral.

El siguiente gráfico destaca los 10 indicadores que consideramos más importantes, junto con los niveles que normalmente han alcanzado en recesiones anteriores. La incorporación de datos «no verificados» y «contrastados» nos permite obtener una visión global de la economía, tanto en términos de análisis histórico como de las expectativas futuras.

No solo es importante estar atentos a las señales económicas actuales, sino también percatarse de cuándo suelen tocar fondo en relación con el inicio de una recesión. Por ejemplo, aunque tanto la inversión de la curva de tipos como las tasas de morosidad de las tarjetas de crédito pueden dar pistas sobre una posible desaceleración económica, la inversión de la curva de tipos a menudo ha sido un indicador adelantado de la recesión, mientras que las tasas de morosidad han actuado como un indicador rezagado.

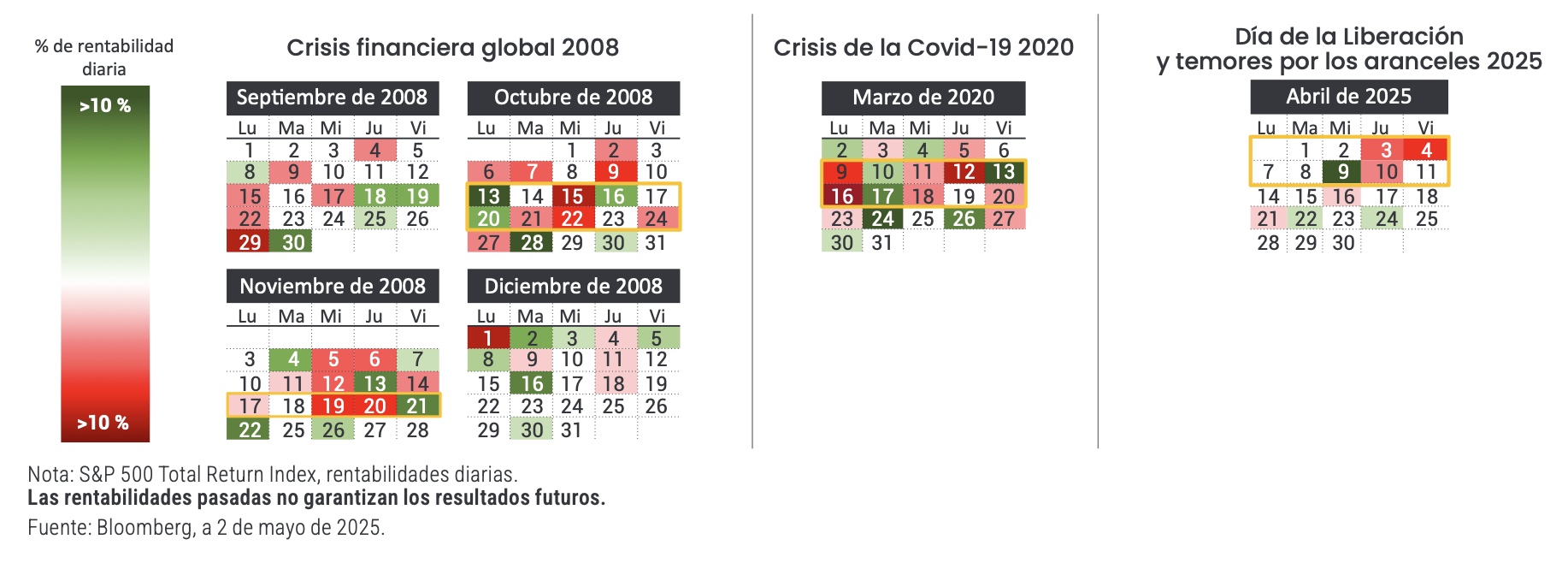

Lógicamente, los inversores buscan indicios de recesión en períodos de volatilidad, pero es importante recordar que los mercados no funcionan como la economía, sino que son mecanismos de fijación de precios adelantados, lo que significa que suelen tocar fondo durante recesiones, y no después. Por eso, intentar sincronizar las decisiones de inversión con las caídas del mercado puede suponer que nos perdamos la recuperación.

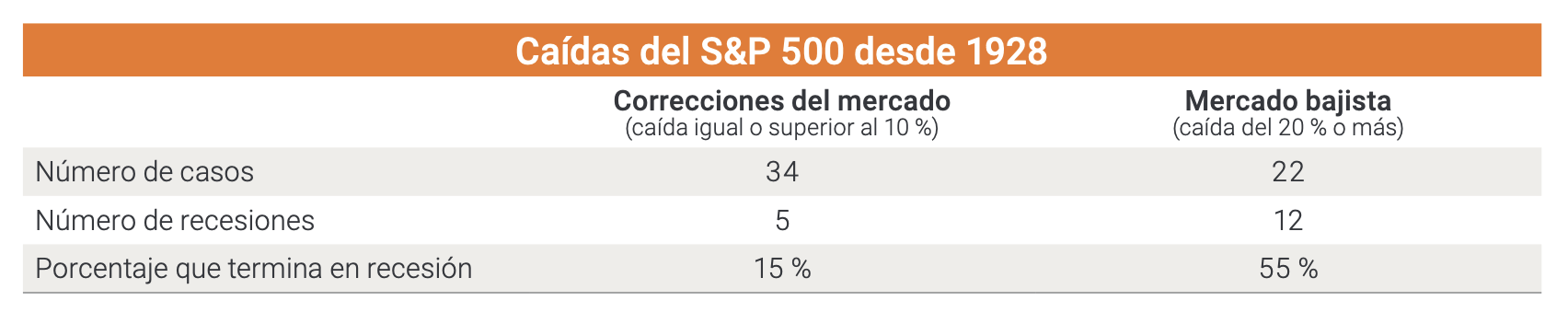

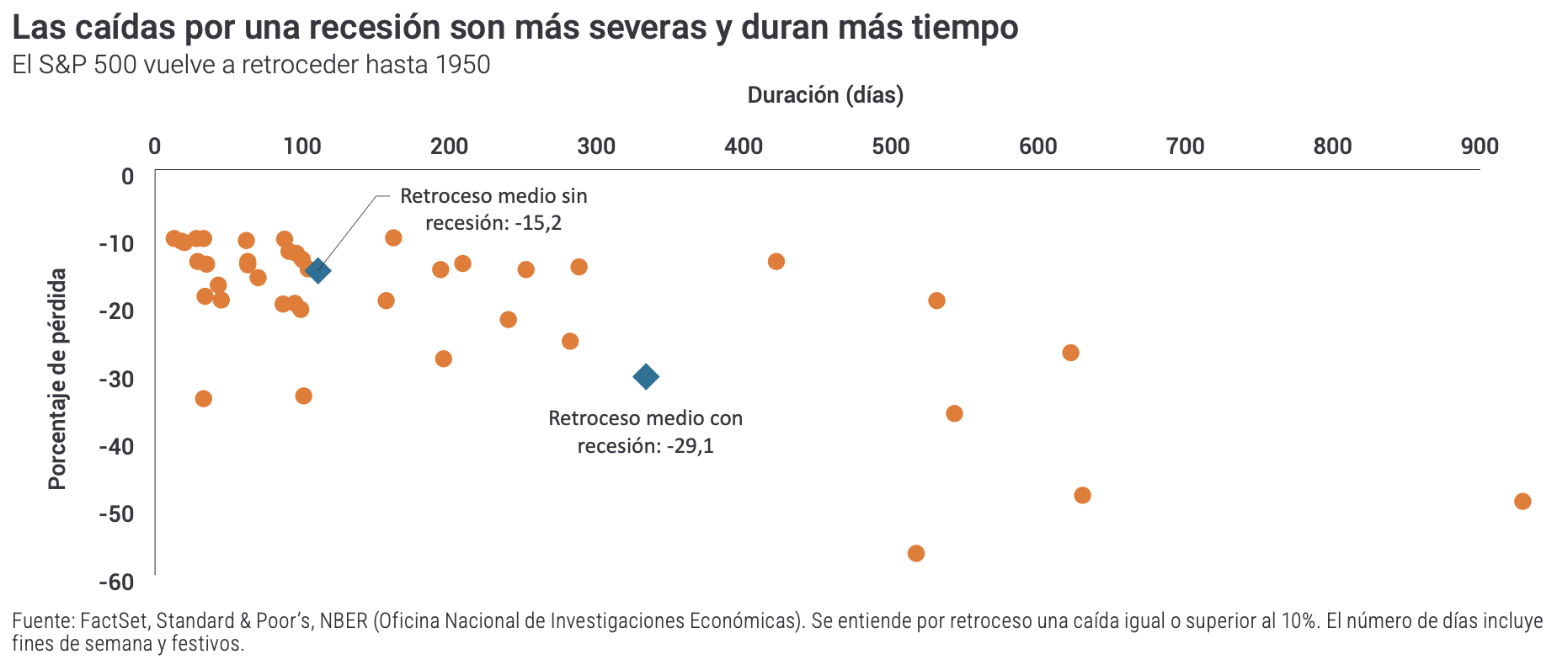

¿Qué ocurre durante y después de las caídas del mercado?

¿Cómo deberían plantear los inversores estas caídas? Aunque mantener las inversiones durante periodos de volatilidad suele ser la estrategia más inteligente a largo plazo, eso no siempre significa que haya que permanecer inactivos. Gestionar de manera estratégica una caída del mercado puede ayudar a amortiguar el impacto y facilitar que no cambiemos de rumbo. Entender lo que ocurre durante un retroceso del mercado es solo la mitad del concepto; lo que ocurre después puede ser igual de importante.

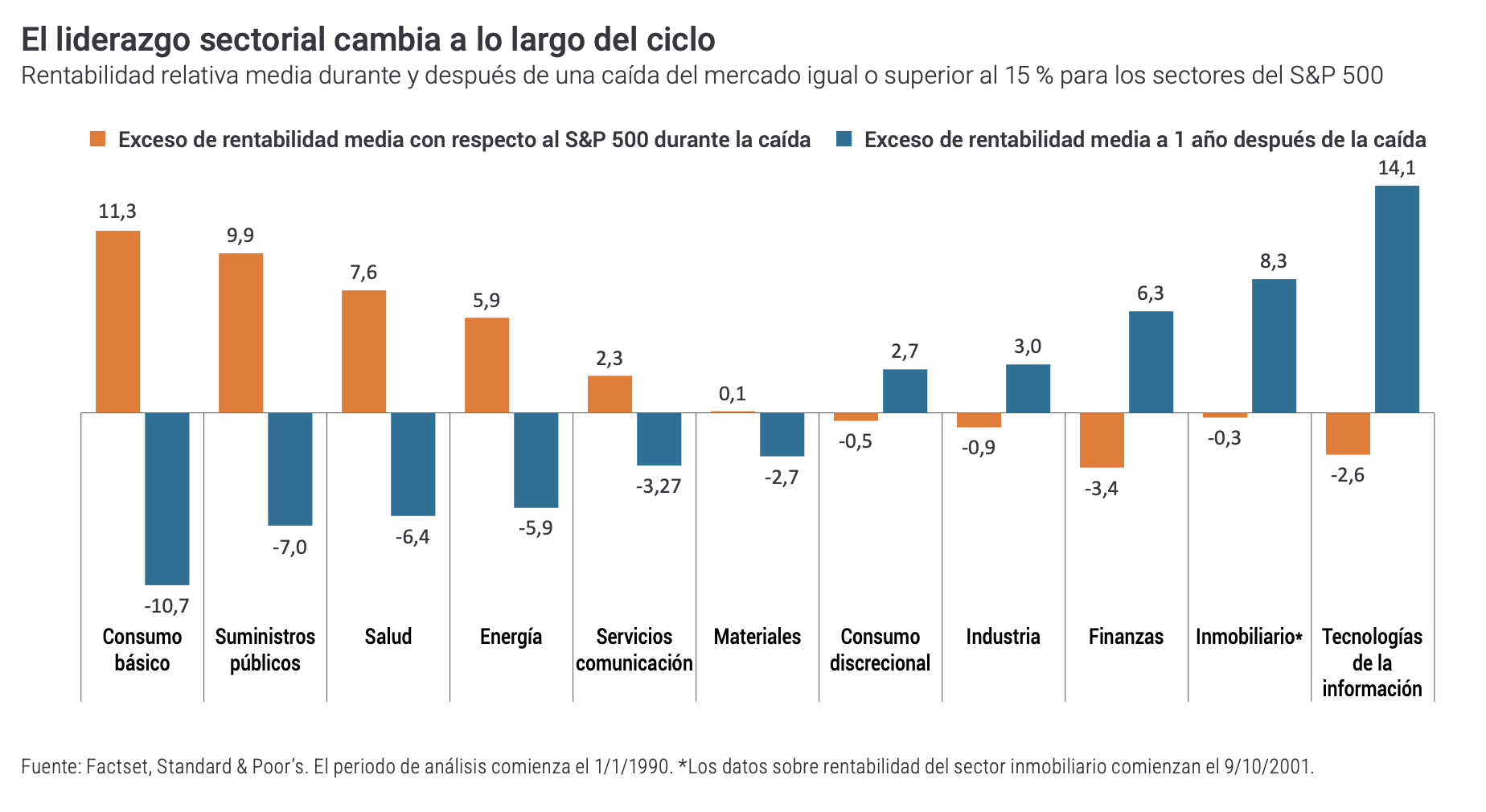

En primer lugar, los inversores deberían plantearse diversificar por sectores de renta variable, ya que los distintos segmentos del mercado reaccionan de forma diferente en las distintas fases del ciclo. Los sectores defensivos, como el sector salud, consumo básico y suministros públicos, han sido históricamente los que mejor han aguantado las correcciones, ya que ofrecen estabilidad cuando los mercados se tensionan. No obstante, cuando la situación se revierte, el liderazgo tiende a cambiar. Los sectores más cíclicos, como el financiero, el inmobiliario y el tecnológico, suelen impulsar la remontada, al beneficiarse de la mejora de la confianza y del impulso económico.

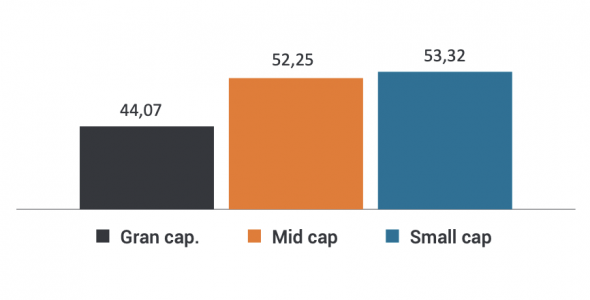

Las empresas de pequeña y mediana capitalización resurgen como líderes tras las caídas

Otro factor que debemos examinar es la capitalización bursátil.

A menudo, los inversores desconfían de las acciones de pequeña y mediana capitalización, ya que suelen ser más volátiles y pueden quedarse rezagadas en las fases de contracción. Esto se debe a que las empresas de menor capitalización, que tienen una mayor exposición al mercado nacional, un acceso más limitado al capital y modelos de negocio más restringidos, suelen estar más directamente vinculadas al ciclo económico. Sin embargo, esa sensibilidad a la economía a menudo las sitúa en una posición que les permite repuntar con más fuerza una vez que comienza la recuperación.

Fuente: Factset: «Grande» = S&P 500, «Mediana» = S&P Mid Cap 400, «Pequeña» = Russell 2000. El periodo de análisis comienza en 1990, año en el que se han producido nueve caídas del mercado del 15 % o más. Los datos sobre mediana capitalización se remontan a 1997 y recogen ocho caídas del mercado.

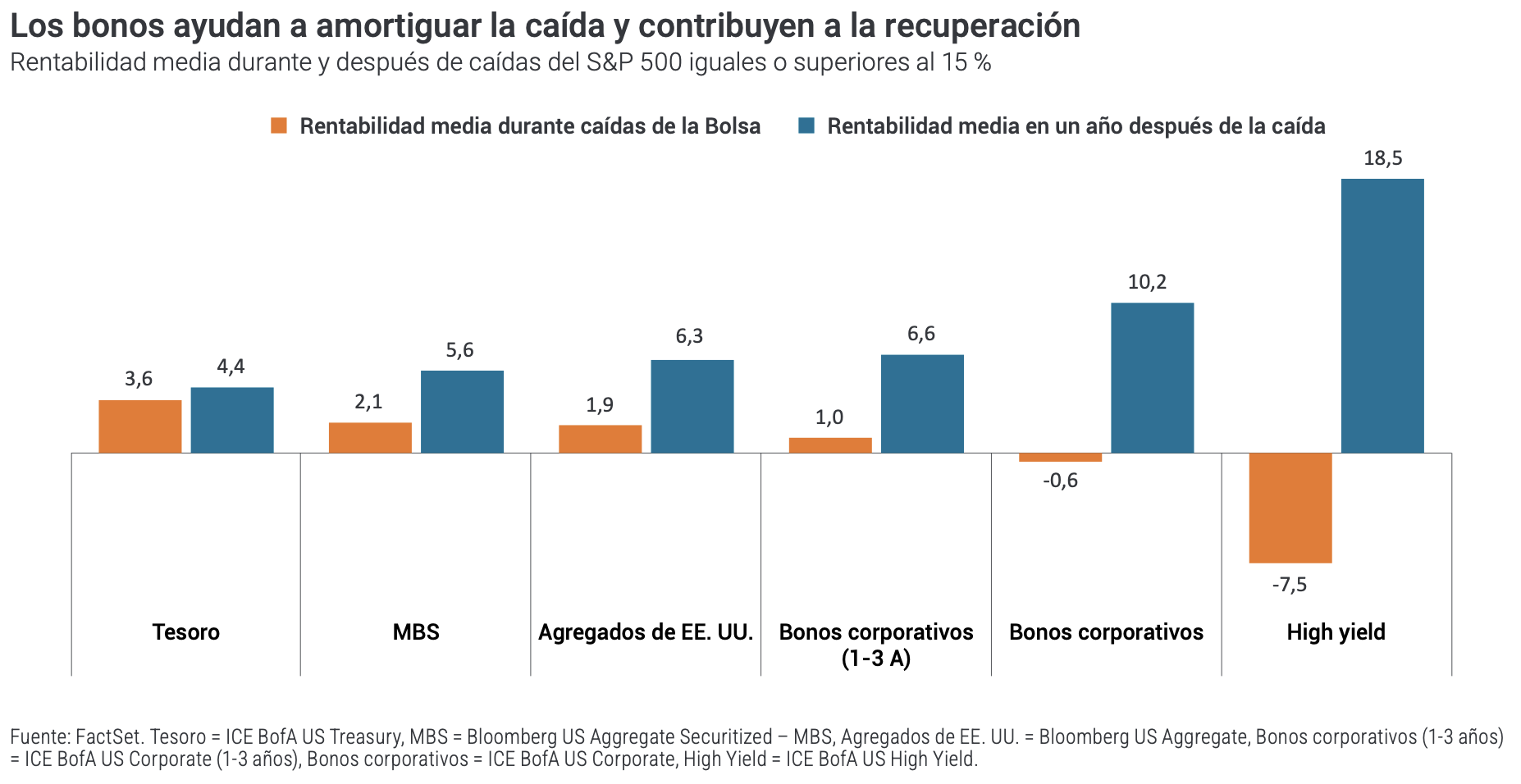

Por último, conviene prestar mucha atención a la renta fija. Los bonos pueden desempeñar un papel clave en una cartera, ya que actúan como contrapeso durante las caídas de las Bolsas y ofrecen una fuente de rentabilidad más estable cuando la volatilidad se dispara. Aunque no son inmunes a las pérdidas, los bonos —especialmente los de mayor calidad crediticia— han resistido históricamente mejor que las acciones durante fases de contracción.

Sin embargo, la diversificación entre activos hacia los bonos no es lo único que debemos tener en cuenta; la diversificación dentro de la renta fija también es importante. Durante las fases de ventas masivas de la bolsa, los bonos del gobierno y los títulos de deuda de mayor calidad suelen ofrecer la mayor protección. Sin embargo, a medida que cambia el ciclo, los segmentos con más riesgo, como el crédito corporativo, suelen marcar la pauta, junto con la renta variable. Gestionar la volatilidad con un marco claro puede mejorar los resultados, pero quizá lo más importante es que puede ayudar a los inversores a permanecer invertidos.

Las ventajas de mantener la inversión

A la postre, lo que determina los resultados de los inversores son los ciclos de ganancias y pérdidas que se producen a lo largo del tiempo. Y cuando examinamos la historia, hay un hecho que resulta evidente: los mercados alcistas duran más y aportan muchas más ganancias de las que detraen los bajistas. El riesgo de sufrir pérdidas durante una contracción es real, pero el riesgo de quedarse fuera de la recuperación es mucho mayor.

Los ciclos del mercado no solo ponen a prueba las carteras, sino también las emociones. El miedo, la duda, el alivio y el optimismo suelen fluctuar en sincronía con el mercado. Y aunque el trayecto pueda ir mejorando con el tiempo, rara vez está exento de baches.

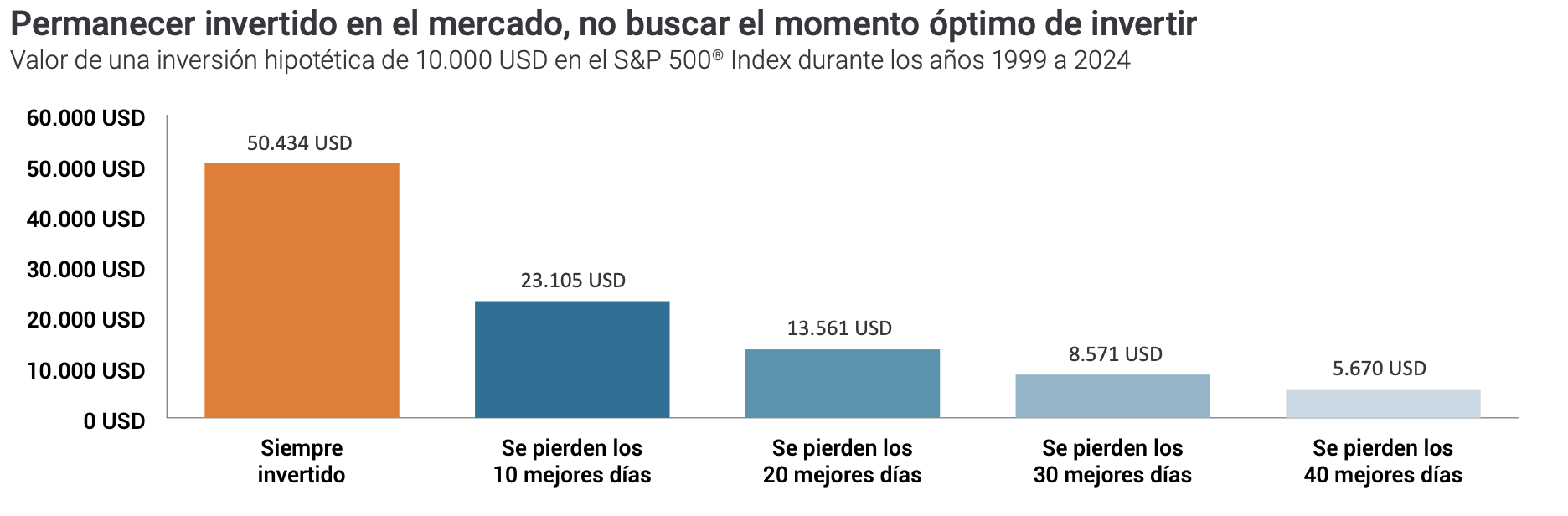

Aunque las correcciones del mercado pueden ocasionar disgustos en ese momento, perderse los mejores días puede ser muy perjudicial para la rentabilidad a largo plazo. El problema es que esos mejores días suelen llegar justo después de los peores, cuando el miedo se sitúa en niveles máximos y muchos inversores se mantienen al margen. Esto hace que intentar predecir el momento óptimo de invertir (market timing) no solo sea difícil, sino también peligroso.

Nota: las rentabilidades pasadas no garantizan los resultados futuros. La inversión conlleva riesgos, incluida la posible pérdida del capital y la oscilación del valor. El S&P 500® Index refleja la rentabilidad de las acciones de gran capitalización estadounidenses y representa la rentabilidad del mercado de renta variable general de EE. UU. La rentabilidad del índice no refleja los gastos de gestión de la cartera, ya que un índice no está gestionado ni disponible para la inversión directa. Fuente: FastSet Research Systems, Inc., 1/1/1999 – 31/12/2024. El ejemplo es hipotético y se utiliza únicamente con fines ilustrativos. No representa la rentabilidad de ninguna inversión concreta.

Evita el «sesgo de acción» y cíñete al plan

En 2007 se llevó a cabo un estudio sobre el proceso decisorio de los porteros de fútbol durante los lanzamientos de penaltis. Los resultados indicaron que la probabilidad de detener el balón era mayor cuando el portero se mantenía en el centro (33,3 %) y no cuando saltaba hacia la derecha (12,6 %) o hacia la izquierda (14,2 %).¹ Sin embargo, los porteros se mantuvieron en el centro solo alrededor del 6,3 % de las veces. Este «sesgo de acción» responde al deseo del portero de que se le vea intentando detener el disparo de forma activa, aunque la estrategia más eficaz pudiera ser precisamente no hacer nada.

Este planteamiento psicológico constituye una poderosa analogía para los inversores, especialmente en periodos de volatilidad del mercado. Al igual que los porteros de fútbol durante los penaltis, los inversores podrían sentir el impulso de realizar ajustes frecuentes en sus carteras o reaccionar de inmediato ante las oscilaciones del mercado. Sin embargo, a menudo lo mejor es confiar en la estrategia a largo plazo que se ha trazado cuidadosamente a partir de una investigación y planificación minuciosas.

Ceñirse a un plan financiero bien meditado a veces puede implicar resistirse a la tentación de realizar cambios innecesarios, entendiendo que la inactividad puede ser una decisión estratégica para alcanzar los objetivos de inversión.

Contacta con el equipo de Estrategia y Construcción de Carteras de Janus Henderson para analizar cómo se aplican estas perspectivas a su cartera.

Tribuna de opinión firmada por Matthew Bullock, Head of Portfolio Construction and Strategy, EMEA & APAC y Mario Aguilar De Irmay, CFA, Senior Portfolio Strategist, ambos respectivamente en Janus Henderson Investors.

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros.

La rentabilidad histórica no predice las rentabilidades futuras. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera), Tabula Investment Management Limited (nº de registro 11286661 en 10 Norwich Street, Londres, Reino Unido, EC4A 1BD y regulada por la Financial Conduct Authority) y Janus Henderson Investors Europe S.A. (n.º de registro B22848, en 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Henderson Investors US LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (g) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (h) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) En Oriente Medio, Janus Henderson Investors International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU: Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público. Comunicación Publicitaria.

Janus Henderson® y cualquier otra marca comercial utilizada en el presente documento son marcas comerciales de Janus Henderson Group plc o de una de sus filiales. © Janus Henderson Group plc.

D10520