El nuevo marco propuesto por la Comisión Europea para la SFDR 2.0 podría transformar de forma significativa el mercado de fondos ESG en Europa. Según el análisis de Clarity AI, en torno al 40% de los fondos Artículo 9 —la categoría más exigente en materia de sostenibilidad en la UE— no cumpliría con los criterios de exclusión propuestos. En el caso de los fondos Artículo 8, la cifra se eleva hasta aproximadamente el 80%.

Estos datos ponen de manifiesto una brecha relevante entre las clasificaciones actuales y los estándares más exigentes que introduce la propuesta. En la práctica, esto implica que una parte significativa de los fondos que hoy se comercializan como sostenibles podría enfrentarse a decisiones estratégicas si las gestoras quieren alinearlos con las nuevas categorías: reforzar las políticas de exclusión, ajustar las carteras o replantear su posicionamiento.

En noviembre de 2025, la Comisión Europea presentó su propuesta de reforma, que sustituiría el actual esquema de los Artículos 8 y 9 por tres nuevas categorías de producto (Transición, ESG Básico y Sostenible), todas ellas sujetas a criterios mínimos armonizados. Entre los requisitos destaca que, al menos, el 70% de las inversiones deberá contribuir al objetivo de sostenibilidad o transición correspondiente, junto con la aplicación de exclusiones estrictas basadas en los criterios de los índices Paris-aligned y Climate Transition.

Aunque el nuevo marco no implicaría una reclasificación automática de los fondos existentes, sí establece referencias más claras sobre cómo deberán respaldarse las alegaciones de sostenibilidad, lo que podría influir tanto en el diseño de productos como en las expectativas de los inversores.

¿Hasta qué punto están preparados los fondos SFDR actuales?

Para analizar el impacto potencial de la propuesta, Clarity AI estudió una muestra de más de 21.100 fondos de inversión actualmente clasificados bajo la SFDR: más de 9.600 fondos del Artículo 6, más de 10.500 del Artículo 8 y más de 920 del Artículo 9.

El análisis se centró en una cuestión clave: ¿cumplirían estos fondos con los nuevos criterios de exclusión PAB o CTB previstos en el marco de la SFDR 2.0?

Clarity AI evaluó hasta qué punto los fondos podrían ajustarse a los nuevos requisitos de exclusión contemplados para las futuras categorías del Artículo 7 («Transición»), Artículo 8 («ESG Básico») y Artículo 9 («Sostenible»), según la propuesta presentada por la Comisión Europea.

Resultados: las credenciales sostenibles, a examen

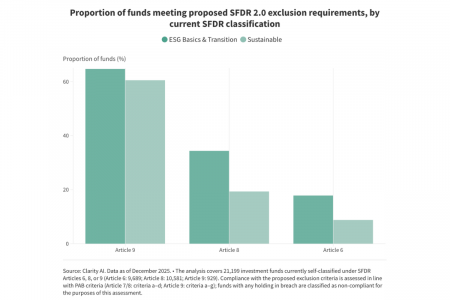

El análisis muestra cómo se alinean las carteras actuales con los criterios de exclusión asociados a las nuevas categorías propuestas, ofreciendo una primera indicación de cómo podrían posicionarse los fondos bajo el nuevo marco.

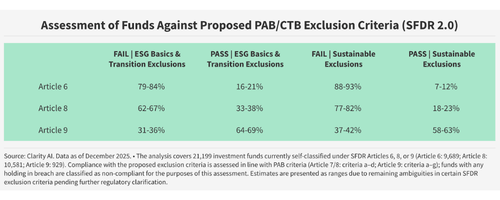

Entre los fondos actualmente clasificados como Artículo 6, aproximadamente el 20% cumpliría los requisitos de exclusión previstos para las categorías de Artículo 7/8 («Transición» / «ESG Básico»), mientras que solo en torno al 10% cumpliría los correspondientes al Artículo 9 («Sostenible»).

En el caso de los fondos del Artículo 8, en torno al 35% se ajustaría a las exclusiones planteadas para los Artículos 7/8, mientras que solo alrededor del 20% cumpliría los criterios propuestos para el Artículo 9.

Incluso entre los fondos actualmente clasificados como Artículo 9, menos del 70% cumpliría las exclusiones previstas para los Artículos 7/8 y en torno al 60% superaría las correspondientes al Artículo 9.

Un análisis más detallado de las exposiciones subyacentes ayuda a explicar por qué muchos fondos no cumplen con los umbrales de exclusión propuestos.

En el caso de los fondos Artículo 8 que no superan los criterios de exclusión de «ESG Básico», algo más del 40% de los incumplimientos está relacionado con vulneraciones de los principios del Pacto Mundial de Naciones Unidas (UNGC) o de las Directrices de la OCDE para Empresas Multinacionales. En estos casos, las exposiciones suelen estar altamente concentradas en un número reducido de compañías. Un porcentaje similar se explica por la exposición a empresas que obtienen un 1% o más de sus ingresos de actividades vinculadas al carbón térmico y al lignito, aunque en este caso las exposiciones están más distribuidas entre distintas compañías. El resto de los incumplimientos se debe principalmente a exposición a tabaco y armas controvertidas.

Un patrón similar se observa entre los fondos Artículo 9 que no cumplen con las exclusiones propuestas. Una parte relevante de los incumplimientos está vinculada a vulneraciones de normas internacionales por parte de un grupo recurrente de compañías, mientras que en torno al 40% se explica por la exposición a combustibles fósiles, como carbón, petróleo y gas. Una proporción menor está relacionada con la exposición a generación eléctrica de alta intensidad en emisiones.

Por qué va más allá del mero cumplimiento normativo

Estos resultados ofrecen una primera indicación de cómo se alinean las carteras actuales con los criterios de exclusión propuestos en el marco de la SFDR 2.0. El reducido porcentaje de fondos que cumpliría los umbrales más exigentes sugiere que una parte significativa de los productos actualmente clasificados como Artículo 8 y 9 podría tener que ajustar sus carteras o reforzar sus procesos de selección si quiere alinearse con las nuevas categorías.

Esta cuestión cobra aún más importancia si se tiene en cuenta la convergencia entre la propuesta de la Comisión y las normas de ESMA sobre la denominación de fondos, que exigen que las alegaciones de sostenibilidad estén respaldadas por la composición real de la cartera. Como ya señalaba el análisis de Clarity AI en 2025, persiste una desconexión entre algunas etiquetas sostenibles y las exclusiones aplicadas en la práctica.

Aunque la entrada en vigor no se prevé antes de 2028 y el texto sigue en negociación, el impacto estratégico es inmediato. Ajustar carteras, actualizar folletos, revisar índices de referencia o adaptar la comunicación con inversores son procesos que requieren tiempo, coordinación interna y una gobernanza sólida. Además, un régimen de exclusiones más exigente exige datos fiables a nivel de emisor, seguimiento continuo de controversias y sistemas de análisis robustos, lo que puede implicar inversiones operativas adicionales.

En definitiva, no se trata solo de anticipar una futura obligación regulatoria, sino de prepararse para un cambio estructural en la forma de definir y comercializar los fondos sostenibles. Incluso si algunos aspectos de la norma evolucionan durante la negociación, todo indica que las exclusiones tendrán un peso cada vez mayor, y adelantarse será clave para evitar ajustes bruscos más adelante.

Próximos pasos para la SFDR 2.0

A mediados de este año, se espera que el Parlamento Europeo y el Consejo definan sus posiciones sobre la propuesta presentada por la Comisión. Esto abriría la puerta a que las tres instituciones entren en negociaciones en trílogo a lo largo del año. Un acuerdo político podría alcanzarse en 2027, y la nueva regulación no entraría en vigor previsiblemente antes de 2028. También será clave la publicación por parte de la Comisión de las normas técnicas de “nivel 2”, que aportarán mayor detalle sobre aspectos esenciales del reglamento, como los datos exigidos y los formatos de reporte.

Aunque el calendario pueda parecer amplio, la preparación no debería dejarse para el final. Para los fondos de Artículo 8 y 9, esto implicará revisar su encaje dentro de las nuevas categorías. En el caso de otros productos, incluidos los actuales fondos del Artículo 6, las gestoras deberán determinar si pueden optar a alguna de las tres etiquetas propuestas (Transición, Básico o Sostenible). Según la propuesta, aquellos fondos que queden fuera de estas categorías tendrían limitaciones para utilizar determinados términos relacionados con ESG o sostenibilidad en su nombre o materiales comerciales.

Comenzar este análisis con antelación permitirá aplicar los ajustes necesarios (en carteras, documentación o posicionamiento) de forma gradual y ordenada, reduciendo riesgos de ejecución, manteniendo la confianza de los inversores y mitigando posibles acusaciones de greenwashing a medida que aumente la exigencia regulatoria, dice Clarity.

Una herramienta práctica para evaluar la alineación con la SFDR 2.0

Con el objetivo de ayudar a los participantes del mercado a entender las implicaciones potenciales de la SFDR 2.0 en su estado actual, Clarity AI ha desarrollado SFDR 2.0 Check, una herramienta pública que ofrece una primera visión orientativa sobre cómo podrían alinearse los fondos con las nuevas categorías propuestas por la Comisión Europea.

A través del ISIN de un fondo, los usuarios pueden analizar su situación frente a elementos clave de la reforma, incluidos los requisitos de exclusión, utilizando los datos disponibles en la actualidad. Con este enfoque coherente y basado en datos, la herramienta permite a gestoras, analistas y otros actores del sector evaluar el impacto práctico de los cambios planteados, antes de la adopción de las normas y los estándares técnicos.

Por Funds Society, Madrid

Por Funds Society, Madrid

Por Beatriz Zúñiga

Por Beatriz Zúñiga