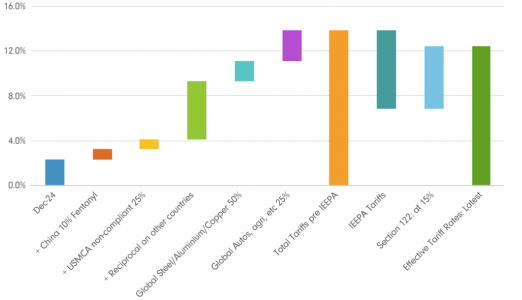

La Corte Suprema de Estados Unidos anuló, recientemente, los aranceles globales de gran alcance del presidente Donald Trump para 2025 con un resultado de 6 a 3. La decisión abarca todos los aranceles recíprocos a nivel nacional contemplados en la Ley de Poderes Económicos de Emergencia Internacional (IEEPA), incluidos los aranceles al fentanilo impuestos a China y los aranceles fronterizos de emergencia aplicados a Canadá y México. Otras medidas, como los aranceles preexistentes a China y los aranceles sectoriales a productos como el acero, el aluminio y los automóviles, se mantienen vigentes.

Como se anticipó, la administración actuó con rapidez para invocar la Sección 122, que permite un arancel temporal del 10% para todos los países, aunque el presidente Trump ha declarado en redes sociales que se fijará en el 15% para todos los países durante un máximo de 150 días. Esta ley, aún sin probar, requiere la aprobación del Congreso para cualquier medida que exceda ese plazo. Se aplica a las mercancías enviadas con posterioridad al 24 de febrero o recibidas por los importadores después del 28 de febrero y reemplaza casi el 80% de los aranceles de la IEEPA. Según las directrices previas de funcionarios estadounidenses, es probable que la administración reconstruya la estructura arancelaria anterior mediante medidas alternativas. Según recoge un análisis de Fidelity International, en esencia, ya pesar de los obstáculos legales y administrativos adicionales, la resolución de la IEEPA apenas altera la política comercial actual. Los aranceles llegaron para quedarse.

Gráfico 1: cambios en los aranceles estadounidenses

Fidelity International, Oficina del Censo de EE. UU., Comisión de Comercio Internacional de EE. UU., febrero de 2026.

Dicho esto, la firma observa una ligera flexibilización de las políticas, al menos a corto plazo, hasta que se restablezcan las estructuras previas. Según las estimaciones de Fidelity International, la combinación de la resolución de la IEEPA y la nueva tarifa del 15% del artículo 122 reduce la tasa arancelaria efectiva (TAE) en aproximadamente 1,5 puntos porcentuales, hasta el 12,4 %. «Seguimos revisando las exenciones descritas en la orden ejecutiva, pero actualmente suponemos que son, en líneas generales, similares a las de la IEEPA», señalan en la firma.

Esto augura un resultado relativamente favorable a corto plazo. De mantenerse, estos niveles reducirían la previsión de inflación en aproximadamente 10-15 puntos básicos y se recortarían los ingresos aduaneros en unos 40-50 mil millones de dólares anuales. En consecuencia, «la reducción del último arancelario debería impulsar modestamente el crecimiento y provocar un deterioro correspondiente al déficit fiscal de alrededor del 0,1% del PIB, si todo lo demás se mantiene constante».

Sin embargo, la Sección 122 es solo una medida temporal. Una vez transcurrido el plazo de 150 días, existe una considerable incertidumbre en torno a la reconstrucción de la barrera arancelaria (probablemente mediante la nueva aplicación de las Secciones 301 y 302 de la Ley de Comercio de EE. UU., que se refieren a países y sectores, respectivamente). En Fidelity International prevén que el tipo arancelario efectivo se estabilice entre el 12% y el 14%, si bien es probable que su composición siga siendo variable.

Un efecto macroeconómico puntual de mayor magnitud podría derivarse de los reembolsos de los aranceles del IEEPA previamente cobrados, que estiman en más de 150.000 millones de dólares a enero de 2026. Si bien el fallo del Tribunal Supremo no abordó explícitamente esta cuestión, el Tribunal de Comercio Internacional (TCI) podría comenzar a tramitar las reclamaciones. Casi 1.000 empresas han presentado demandas para obtener reembolsos (que representan entre el 50% y el 70% del valor de los aranceles), y esta cifra podría aumentar en los próximos días. La recuperación total de los costos de los aranceles del IEEPA por parte de las empresas, suponiendo que hayan asumido la carga, incrementaría el flujo de caja y las ganancias corporativas en aproximadamente un 0,5% del PIB, con el consiguiente impacto puntual en los ingresos del gobierno y el déficit fiscal. Sin embargo, es probable que las demoras legales y burocráticas prolonguen el proceso.

Ganadores y perdedores

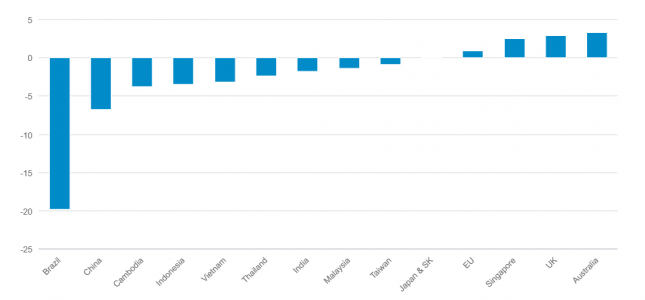

Desde una perspectiva a nivel de país, los claros ganadores del fracaso de la IEEPA son, según Fidelity International, Brasil, China, Camboya e Indonesia. Geografías como la UE, y otros países como Australia, el Reino Unido y otras naciones más pequeñas que tenían una tasa arancelaria vigente del 10% pierden terreno. La firma destaca que aún no existe documentación formal que respalde la publicación del presidente Trump sobre el aumento de los aranceles de la Sección 122 al 15%. «Debería ser sencillo para la administración mantener el 10% para las economías más pequeñas, en particular para aliados como el Reino Unido y Australia que negociaron un acuerdo, mientras que aplica el 15% de forma más generalizada en otros lugares. Esto crea un riesgo a la baja para nuestra estimación actual de la tasa arancelaria efectiva del 12,5 por ciento. Si una orden revisada aplica el 15 por ciento solo a un subconjunto de países, la tasa agregada disminuiría».

Gráfico 2: cambio a nivel de país en el arancel efectivo en comparación con el anterior

Fidelity International, Oficina del Censo de EE. UU., Comisión de Comercio Internacional de EE. UU., febrero de 2026.

Implicaciones para Asia

China: Se beneficia relativamente a corto plazo de la derogación de la IEEPA y del cambio a un régimen temporal del 15% en virtud de la Sección 122, con estimaciones que sugieren que su carga arancelaria promedio disminuya en unos 7 puntos porcentuales. Esto reduce el riesgo inmediato de escalada antes de la reunión entre Trump y Xi, prevista para finales de marzo. Sin embargo, es probable que se produzcan nuevas medidas, y persistan las tensiones generales en torno a los controles de exportación, las cadenas de suministro y la tecnología.

Japón, Corea y Taiwán: El posible régimen provisional de tipo impositivo fijo del 15% es, en general, neutral, aunque estos países han comprometido importantes inversiones estadounidenses (Japón: 550.000 millones de dólares; Corea: 350.000 millones; Taiwán: 250.000 millones). Su exposición sectorial —automoción, semiconductores, acero y aluminio— los hace vulnerables a posibles cambios en las políticas. Sin embargo, dada su alineación estratégica con Estados Unidos, es probable que se les concedan exenciones y que mantengan sus compromisos actuales.

ASEAN: Los efectos son mixtos. Las economías que antes enfrentaban aranceles más altos, como Indonesia y Malasia, experimentan un alivio relativo con una estructura uniforme del 15%. Aquellas más cercanas a la situación anterior, como Singapur, enfrentan un modesto aumento. La menor diferencia arancelaria con China podría reducir los incentivos para el transbordo y poner a prueba la competitividad de las exportaciones.

Perspectivas del mercado

La reacción del mercado al anuncio fue moderada, ya que la decisión era ampliamente esperada. Las acciones estadounidenses subieron ligeramente ante la mejora del panorama de riesgo, mientras que los bonos registraron una leve caída, reflejo de la preocupación fiscal. El dólar sigue bajo debido presión a la elevada incertidumbre política y esperamos mayor claridad sobre la reconstrucción de las barreras arancelarias y el proceso de reembolsos de la IEEPA.

A corto plazo, el panorama para las bolsas asiáticas parece favorable, según comenta Fidelity International. La flexibilización de los aranceles y las expectativas de relativa estabilidad previa a la reunión entre Trump y Xi son alentadoras. Sin embargo, se necesita mayor claridad sobre la reconstrucción de las barreras arancelarias y el proceso de reembolso de la IEEPA antes de que se definan los ganadores y perdedores a mediano plazo. Asimismo, estamos monitoreando de cerca los riesgos geopolíticos, en particular los relacionados con Irán, junto con la rotación actual en los mercados de renta variable. En este contexto, seguimos recomendando la diversificación en la construcción de carteras.

Este material está dirigido exclusivamente a inversores institucionales y profesionales de la inversión, y no debe distribuirse al público en general ni ser utilizado por inversores privados.

Este material se proporciona únicamente con fines informativos y está destinado exclusivamente a la persona o entidad a la que se envía. Queda prohibida su reproducción o distribución a terceros sin la autorización previa de Fidelity.

Este material no constituye una distribución, oferta ni solicitud para contratar los servicios de gestión de inversiones de Fidelity, ni una oferta de compra o venta, ni una solicitud de oferta alguna para comprar o vender valores en ninguna jurisdicción o país donde dicha distribución u oferta no esté autorizada o sea contraria a las leyes o regulaciones locales. Fidelity no garantiza que el contenido sea apropiado para su uso en todas las ubicaciones ni que las transacciones o servicios aquí descritos estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países, ni para todos los inversores o contrapartes.

Esta comunicación no está dirigida a personas dentro de los Estados Unidos y estas no deben actuar en consecuencia. Todas las personas y entidades que accedan a la información lo hacen por iniciativa propia y son responsables del cumplimiento de las leyes y regulaciones locales aplicables, y deben consultar con sus asesores profesionales. Este material puede contener contenido de terceros proporcionado por empresas no afiliadas a ninguna entidad de Fidelity (Contenido de Terceros). Fidelity no ha participado en la preparación, adopción ni edición de dicho contenido de terceros y no lo respalda ni aprueba explícita ni implícitamente. Fidelity International no se responsabiliza de los errores u omisiones relacionados con la información específica proporcionada por terceros.

Fidelity International se refiere al grupo de empresas que conforman la organización global de gestión de inversiones que ofrece productos y servicios en determinadas jurisdicciones fuera de Norteamérica. Fidelity, Fidelity International, el logotipo de Fidelity International y el símbolo F son marcas comerciales de FIL Limited. Fidelity solo ofrece información sobre productos y servicios y no proporciona asesoramiento de inversión basado en circunstancias individuales, salvo que una empresa debidamente autorizada lo estipule específicamente en una comunicación formal con el cliente.

Europa: Emitido por FIL Pensions Management (autorizada y regulada por la Autoridad de Conducta Financiera del Reino Unido), FIL (Luxemburgo) SA (autorizada y supervisada por la CSSF, Commission de Surveillance du Secteur Financier), FIL Gestion (autorizada y supervisada por la AMF (Autorité des Marchés Financiers) N°GP03-004, 21 Avenue Kléber, 75016 París) y FIL Investment Switzerland AG.

EAU: La sucursal de FIL Distributors International Limited en el DIFC está regulada por la DFSA exclusivamente para la intermediación en operaciones de inversión. Todas las comunicaciones y servicios están dirigidos únicamente a clientes profesionales y contrapartes del mercado. Las personas que no sean clientes profesionales ni contrapartes del mercado, como los clientes minoristas, NO son los destinatarios previstos de nuestras comunicaciones o servicios. La sucursal se constituyó conforme a la Ley de Sociedades del DIFC, con número de registro CL2923, como sucursal de FIL Distributors International Limited, registrada en Bermudas. FIL Distributors International Limited está autorizada para realizar actividades de inversión por la Autoridad Monetaria de Bermudas.

En Hong Kong, este material es emitido por FIL Investment Management (Hong Kong) Limited y no ha sido revisado por la Comisión de Valores y Futuros.

FIL Investment Management (Singapore) Limited (N.º de registro mercantil: 199006300E) es el representante legal de Fidelity International en Singapur. Este documento/anuncio no ha sido revisado por la Autoridad Monetaria de Singapur.

En Taiwán, operado de forma independiente por Fidelity Securities Investment Trust Co. (Taiwan) Limited 11F, No.68, Zhongxiao East Road, Sección 5, Taipei 110, Taiwán, ROC Número de atención al cliente: 0800-00-9911.

En Corea, este material es emitido por FIL Asset Management (Korea) Limited. Este material no ha sido revisado por el Servicio de Supervisión Financiera y está destinado únicamente a la información general de los inversores institucionales y profesionales a quienes se envía.

Este material, publicado en Japón, ha sido elaborado por FIL Investments (Japan) Limited (en adelante, «FIJ») con base en datos fiables, pero FIJ no se responsabiliza de su exactitud ni de su integridad. La información contenida en este material es válida en la fecha y hora de su elaboración y está sujeta a cambios sin previo aviso en función de las condiciones del mercado y otros factores. Todos los derechos sobre este material, excepto las cotizaciones, pertenecen a FIJ, y queda prohibido su uso o copia, parcial o total, para cualquier fin sin autorización. Este material tiene como único fin proporcionar información de referencia y no pretende recomendar ni solicitar fondos ni valores.

A título informativo únicamente. Ni FIL Limited ni ningún miembro del Grupo Fidelity están autorizados para realizar actividades de gestión de fondos en Brunéi, Indonesia, Malasia, Tailandia y Filipinas.

FIL Investment Management (Australia) Limited (ABN 34 006 773 575, AFSL n.º 237865) y FIL Responsible Entity (Australia) Limited (ABN 33 148 059 009, AFSL n.º 409340) son los representantes legales de Fidelity International en Australia. Esta información tiene carácter general y está dirigida a clientes mayoristas según el artículo 761G de la Ley de Sociedades de 2001 (Cth). La información se ha elaborado sin tener en cuenta los objetivos, la situación financiera ni las necesidades de ninguna persona. No debe distribuirse ni utilizarse por clientes minoristas.

GCT250248GLO

Por Funds Society, Madrid

Por Funds Society, Madrid

Por Beatriz Zúñiga

Por Beatriz Zúñiga