Las tensiones entre EE.UU., Israel e Irán vuelven a situar la geopolítica en el centro de los mercados financieros. Para los gestores de activos, el desafío no es solo reaccionar a la volatilidad, sino diseñar portafolios capaces de resistir shocks energéticos, inflación inesperada y episodios recurrentes de incertidumbre global.

Durante años, los inversores institucionales operaron bajo un supuesto implícito: la geopolítica podía generar episodios de volatilidad, pero rara vez alteraba de forma duradera el funcionamiento de los mercados globales. Ese paradigma está cambiando.

El conflicto en el Medio Oriente es un recordatorio de que los riesgos geopolíticos pueden afectar directamente a los mercados energéticos, la inflación y el comportamiento de los activos financieros.

El punto crítico se encuentra en el Estrecho de Ormuz, el principal corredor energético del planeta, por donde transitan aproximadamente el 20% del consumo global de petróleo. Cualquier interrupción en esta vía estratégica puede provocar movimientos abruptos en los precios de la energía, presiones inflacionarias y mayor volatilidad en los mercados.

Para los gestores de activos, la pregunta clave es evidente: cómo construir portafolios capaces de resistir y adaptarse a un entorno geopolítico más volátil.

El contexto geopolítico llega en un momento en el que la industria de gestión de activos ya atravesaba cambios estructurales.

Los mayores gestores del mundo administran cerca de 140 billones de dólares en activos, lo que ha intensificado la competencia por generar “Alpha”, innovar en productos y ampliar canales de distribución.

Al mismo tiempo, diversos análisis coinciden en que el sector enfrenta tendencias claras:

- crecimiento acelerado de los private markets

- presión sobre las comisiones en productos tradicionales

- mayor uso de tecnología e inteligencia artificial en la gestión

- creciente demanda de estrategias alternativas

En este entorno, informes como el Global Investment Outlook 2026 de Northern Trust advierten que los mercados podrían enfrentar mayor dispersión entre activos, inflación más persistente y episodios recurrentes de volatilidad, factores que refuerzan la importancia de la gestión activa.

Otra transformación relevante del sector es la creciente convergencia entre mercados públicos y privados. Cada vez más gestores tradicionales incorporan estrategias de private markets, mientras que firmas alternativas buscan estructuras que les permitan ampliar su base de inversores.

El resultado es un nuevo modelo de gestión en el que los mercados públicos y privados comienzan a integrarse dentro de una misma arquitectura de inversión

La resiliencia del portafolio en la nueva era geopolítica

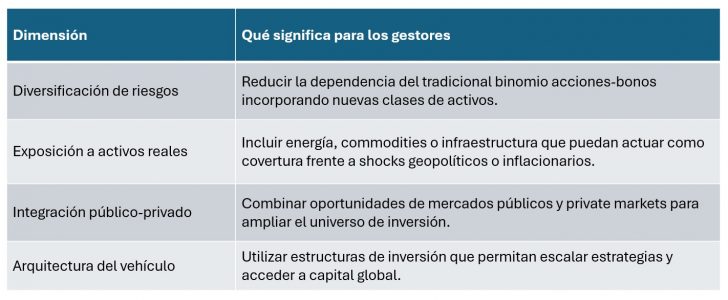

En este nuevo entorno, la resiliencia de un portafolio ya no depende únicamente de la diversificación entre acciones y bonos. Cada vez depende más de una combinación de factores estructurales y de la arquitectura del vehículo de inversión.

Cómo suelen reaccionar los mercados ante shocks geopolíticos

Aunque los conflictos geopolíticos suelen generar episodios iniciales de volatilidad, también pueden provocar dislocaciones temporales en los mercados financieros. Históricamente, este tipo de eventos tiende a afectar varias clases de activos y sectores económicos de forma diferenciada.

En el caso de tensiones en Medio Oriente, los mercados suelen reaccionar principalmente a través de cuatro canales:

- Energía y commodities: el riesgo sobre rutas estratégicas como el Estrecho de Ormuz puede generar presión sobre los precios del petróleo y del gas natural.

- Activos refugio: en episodios de mayor aversión al riesgo, activos como el oro, el dólar estadounidense o los bonos del Tesoro suelen experimentar mayores flujos de inversión.

- Defensa y seguridad: los conflictos geopolíticos suelen venir acompañados de incrementos en el gasto en defensa y seguridad nacional.

- Volatilidad de mercado: el aumento de la incertidumbre tiende a incrementar la volatilidad y la dispersión entre activos.

De la estrategia al vehículo de inversión

En este contexto, la estructura del vehículo de inversión se vuelve casi tan importante como la estrategia subyacente.

La securitización de activos permite transformar estrategias o portafolios en vehículos más eficientes y escalables, lo que ofrece varias ventajas para los gestores:

- facilitar el acceso a capital internacional

- consolidar el track record institucional

- mejorar la transparencia y la distribución

- flexibilidad en la selección de los activos subyacentes, y capacidad de diversificación

- conectar oportunidades de mercados privados con la liquidez de los mercados públicos

Estas soluciones están ganando relevancia precisamente porque ayudan a resolver uno de los grandes desafíos de la industria actual: cómo ampliar el acceso a nuevas estrategias en un entorno cada vez más competitivo.

Las crisis geopolíticas generan incertidumbre, pero también suelen abrir nuevas oportunidades de inversión.

En este entorno, los gestores institucionales están prestando mayor atención a la diversificación de riesgos, la exposición a activos vinculados a la economía real y el uso de estructuras de inversión más flexibles.

En un mundo donde la geopolítica vuelve a influir decisivamente en los mercados, las firmas que logren combinar innovación estructural, diversificación real y acceso internacional al capital estarán mejor posicionadas para transformar la volatilidad en ventaja competitiva.

En línea con esta evolución de la industria, soluciones como las que ofrece FlexFunds permiten a gestores de activos y firmas de inversión transformar estrategias en vehículos de inversión eficientes y escalables, facilitando el acceso a mercados internacionales y la distribución hacia una base global de inversores. Para más información contacte a nuestros expertos por info@flexfunds.com

Por Funds Society

Por Funds Society