Durante gran parte de la última década, Europa ha llevado una etiqueta incómoda: la región que promete mucho, regula aún más y, al final, ofrece muy poco crecimiento. Los inversores se acostumbraron a tratar la renta variable europea como una trampa del valor (baratas por algo), mientras que el capital global gravitaba hacia un conjunto concentrado de acciones «campeones» en otros lugares, principalmente en Estados Unidos.

Y, sin embargo, 2025 interrumpió esa narrativa. Europa no solo se comportó muy bien; lo hizo cuando seguía pareciendo barato en relación con los mercados mundiales. Esa combinación de mejores rendimientos y menores expectativas creó un tipo particular de configuración para los inversores. No necesitaba la perfección para tener éxito, solo para garantizar que los resultados fueran menos malos de lo temido, en un momento en que los inversores buscaban diversificar desde EE. UU. Pero, ¿puede Europa seguir registrando una rentabilidad superior?

Las presiones geopolíticas están forzando el cambio

Europa tiene problemas, pero la cuestión es si las presiones que pesan sobre la región son finalmente lo suficientemente fuertes como para catalizar reformas significativas, y si esas reformas, aunque sean lentas, pueden desbloquear oportunidades de inversión.

Como vimos en 2025, Europa está acometiendo un amplio reajuste político y geopolítico. El «dividendo de paz» posterior a la Guerra Fría, basado en décadas de gasto en defensa relativamente bajo y una cómoda dependencia del paraguas de seguridad global, ha terminado. Ese cambio es estructural, no cíclico, y cambia las prioridades de asignación de capital en todo el continente. Al mismo tiempo, las antiguas limitaciones propias de Europa se han vuelto más difíciles de ignorar.

La implicación importante para la inversión es que muchos de los problemas de Europa se originan a nivel nacional, lo que significa que las palancas para abordarlos también se encuentran en gran medida dentro de Europa. Eso no garantiza el éxito, pero sí significa que los resultados son menos rehenes de factores externos.

El potencial de revalorización de Europa está lejos de materializarse

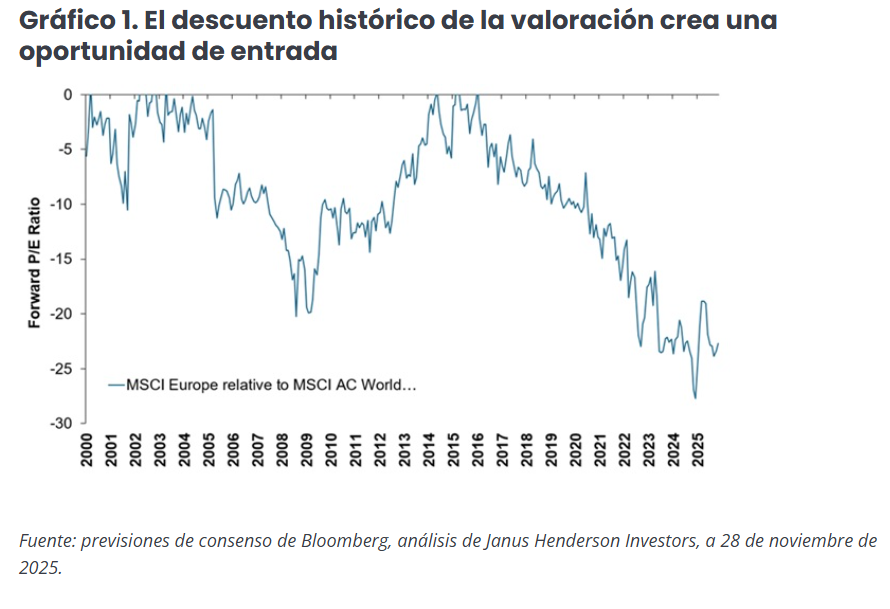

La mejora de la rentabilidad de la renta variable europea en 2025 no se debió a que Europa resolviera sus problemas estructurales. Esto ocurrió mientras la confianza se mantenía prudente y la incertidumbre geopolítica iba en aumento. Y la renta variable europea sigue cotizando en mínimos históricos en relación con el índice MSCI World (Gráfico 1). Eso es importante porque la fijación de precios depende, en última instancia, de las expectativas.

Dos características particulares hacen que Europa nos resulte especialmente interesante como inversores:

- El efecto «puerta estrecha» (si se mueve, se mueve rápido): el mercado de renta variable europeo es bastante más pequeño que el estadounidense. Cuando los flujos se vuelven positivos, especialmente desde fuera de la región, los movimientos de precios pueden ser abruptos. 2025 proporcionó una demostración en vivo: cuando la puerta es estrecha, no se necesita un aumento masivo de la demanda para impulsar los precios sustancialmente.

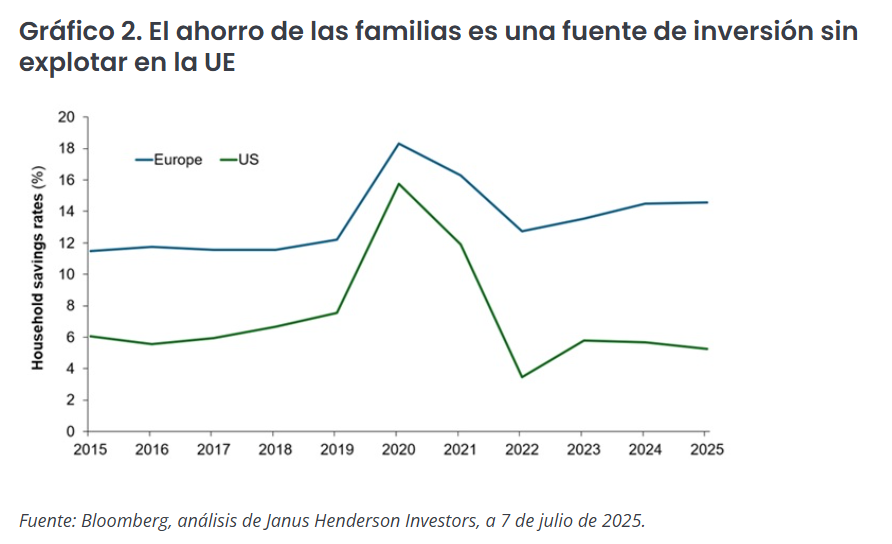

- Una gran reserva de ahorros ociosos: el ahorro de los hogares de toda la UE es enorme (gráfico 2), y una parte sustancial se mantiene en efectivo, que genera poca o nula rentabilidad. Si las propuestas para movilizar esta plusvalía no utilizada ganan tracción, lo que resulta en un cambio hacia los mercados bursátiles, el crédito y la inversión productiva (y la economía real), esto representaría un poderoso catalizador para el crecimiento.

El impulso es lento, pero constructivo

El avance de las reformas sistémicas en la UE ha sido gradual y burocrático, y esperamos que continúe. Pero las reformas propuestas por el expresidente del BCE, Mario Draghi, son significativas, con cambios en la titulización, esfuerzos de modernización vinculados a la electrificación e infraestructura, un cambio de postura sobre la regulación del sector (aligerando las cargas internas y endureciendo la política para los competidores), además del potencial para aprovechar el ahorro de los hogares. Estos acontecimientos llevará tiempo, pero los mercados responden a una dirección de viaje creíble, especialmente cuando las expectativas parten de una base baja.

Vemos perspectivas en diversos sectores en Europa:

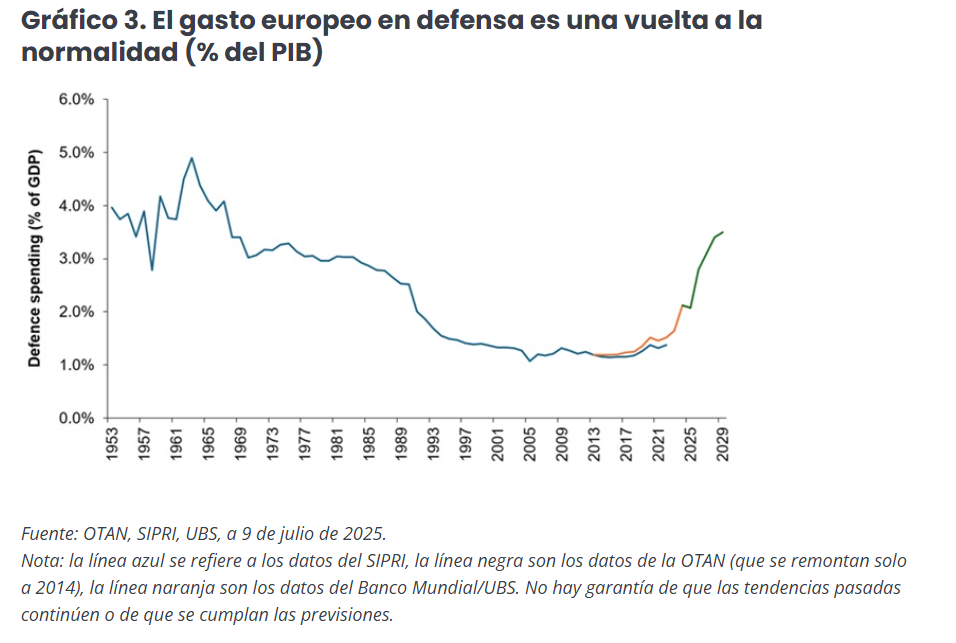

Defensa: la historia de la puesta al día: El bajo nivel de gasto en defensa en los últimos 30 años ha sido una anomalía histórica en Europa, y es importante reconocer que el impulso para un mayor gasto es un regreso a una norma a más largo plazo ( Anexo 3). Las capacidades actuales están muy por debajo de la escala o capacidad necesaria, y conflictos como el de Ucrania ofrecen un ejemplo especialmente convincente de lo vitales que son las defensas aéreas (con tecnología antidrones) en la guerra moderna.

Los drones han cambiado el cálculo de los costes: es insostenible utilizar activos y misiles extremadamente caros para neutralizar armas baratas y de baja tecnología. Sin embargo, los inversores no están descontando plenamente una demanda sostenida durante varios años, sino más bien valorando como si el rearme fuera un ciclo de corta duración que se desvanece rápidamente.

Sector aeroespacial: restricciones de la oferta: el sector aeroespacial civil se enfrenta a un claro desequilibrio entre la oferta y la demanda. Después del COVID, la demanda de viajes aéreos volvió rápidamente a su senda histórica de crecimiento, pero los fabricantes y sus complejas y frágiles cadenas de suministro tuvieron dificultades para reconstruir la capacidad: la cadena de suministro es compleja, con miles de componentes, y cualquier cuello de botella supone un riesgo para la producción. La producción de los principales fabricantes de fuselajes sigue por debajo de los niveles anteriores a la pandemia, y los aumentos previstos tardarán años en normalizarse.

Es importante destacar que el sector se encuentra en un «período de cosecha» tras los recientes lanzamientos de aviones y motores, sin un ciclo de reinversión importante previsto hasta dentro de 7 a 10 años. La fuerte demanda, la oferta limitada y una ventana de inversión favorable hacen del sector aeroespacial una oportunidad atractiva.

Suministros públicos: de la revolución verde a la construcción de una red de IA: Europa ya está en camino de transformar la forma en que genera energía, reemplazando el carbón y la energía nuclear por energía eólica y solar, lo que ha aumentado la volatilidad del sistema. Ahora se está acelerando una segunda ola a medida que aumenta la demanda de electricidad, impulsada por la IA y los centros de datos que buscan conexiones a la red que ya se acercan a la demanda de energía actual de Europa. Esto choca con el envejecimiento de la infraestructura de la red, gran parte de ella construida hace décadas. El reto ya no es una simple sustitución, sino una ampliación y refuerzo a gran escala para hacer frente a mayores cargas y fluctuaciones más pronunciadas. Por lo tanto, las empresas de servicios públicos y los operadores de redes se encuentran en el centro de la política de electrificación, la resiliencia estratégica, el aumento de la demanda impulsada por la IA y los marcos regulados que apoyan la inversión a largo plazo.

Esta lista de oportunidades de inversión en Europa en este momento está lejos de ser exhaustiva. Otras áreas que consideramos prometedoras incluyen, por ejemplo, los materiales básicos en todas sus formas (minería y equipos de minería, cemento, acero), así como los semiconductores y sus proveedores de maquinaria.

¿Puede Europa mantener su rentabilidad?

El argumento de inversión de Europa refleja importantes desafíos estructurales, pero también una capacidad para abordarlos que se pasa en gran medida por alto. Debido a que muchas cuestiones son de cosecha propia, lo que importa es el ritmo, no la posibilidad, de reforma. Las valoraciones y el posicionamiento siguen siendo bajos, lo que deja margen para sorpresas positivas. Al mismo tiempo, el débil crecimiento se ha convertido en sí mismo en un catalizador, lo que aumenta la urgencia política para mejorar la competitividad, profundizar los mercados de capitales y racionalizar la regulación. Europa también cuenta con un enorme ahorro de los hogares que podría convertirse en un importante factor de impulso si se destina a inversión.

Las reformas no serán lineales, y la complejidad institucional de Europa garantiza que el progreso probablemente sea gradual. Pero en un mercado que es sensible a los flujos incrementales, incluso el progreso parcial, respaldado por las necesidades de gasto duraderas en defensa, los mercados aeroespaciales con oferta limitada y la aceleración de la inversión en redes, podría respaldar la rentabilidad durante más tiempo del que muchos esperan. Europa no necesita un milagro del crecimiento, sino un avance constante en la dirección correcta.

Tribuna de opinión firmada por Robert Schramm-Fuchs, gestor de carteras en Janus Henderson Investors.

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros.

La rentabilidad histórica no predice las rentabilidades futuras. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera), Tabula Investment Management Limited (nº de registro 11286661 en 10 Norwich Street, Londres, Reino Unido, EC4A 1BD y regulada por la Financial Conduct Authority) y Janus Henderson Investors Europe S.A. (n.º de registro B22848, en 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Henderson Investors US LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (g) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (h) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) En Oriente Medio, Janus Henderson Investors International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU: Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público. Comunicación Publicitaria.

Janus Henderson® y cualquier otra marca comercial utilizada en el presente documento son marcas comerciales de Janus Henderson Group plc o de una de sus filiales. © Janus Henderson Group plc.

D10520