El sector inmobiliario mundial sigue recuperándose, y los REITs cotizados generan rentabilidades positivas y ofrecen valoraciones históricamente atractivas, a pesar de los malos resultados de los mercados de renta variable en general. Con unos fundamentales sólidos, la mejora de la dinámica del mercado inmobiliario y la creciente demanda de diversificación por parte de los inversores, la clase de activos parece cada vez mejor posicionada para un re-rating más amplio en 2026.

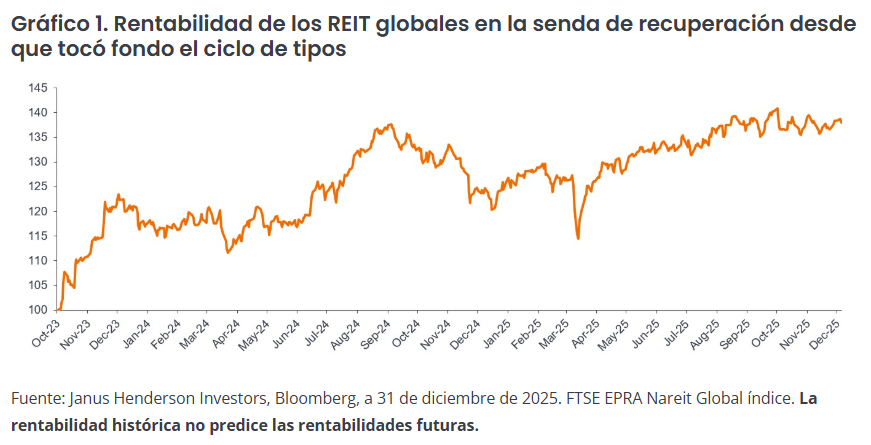

Las acciones inmobiliarias cotizadas mundiales han tenido un comienzo positivo en 2026, después de haber generado una rentabilidad de alrededor del 10% en 2025 (1), consolidando una recuperación en curso desde finales de 2023.

Aunque fue alentador ver otro año de rentabilidades positivas del sector, también marcó otro año de rentabilidad inferior a la de los mercados bursátiles estadounidenses y mundiales en general. Las características más predecibles y defensivas del sector de los fondos de inversión inmobiliaria (REIT) han sido, tal vez comprensibles, menos emocionantes para los inversores bursátiles generalistas que recurren a la IA, la defensa y muchas otras áreas cíclicas para impulsar las rentabilidades de sus carteras de renta variable. Sin embargo, vale la pena recordar que la baja correlación histórica entre los REIT globales y otras clases de activos ofrece beneficios de diversificación a las carteras, algo que creemos que será más valioso en un mundo menos seguro y en el que se ha ido filtrando la preocupación de los inversores por la exuberancia de la IA.

Creemos que el mercado de renta variable se encuentra en las primeras etapas de una «ampliación» y que los REIT se beneficiarán de este cambio por tres razones clave:

- Sólidos fundamentales: múltiples factores siguen favoreciendo a los REIT

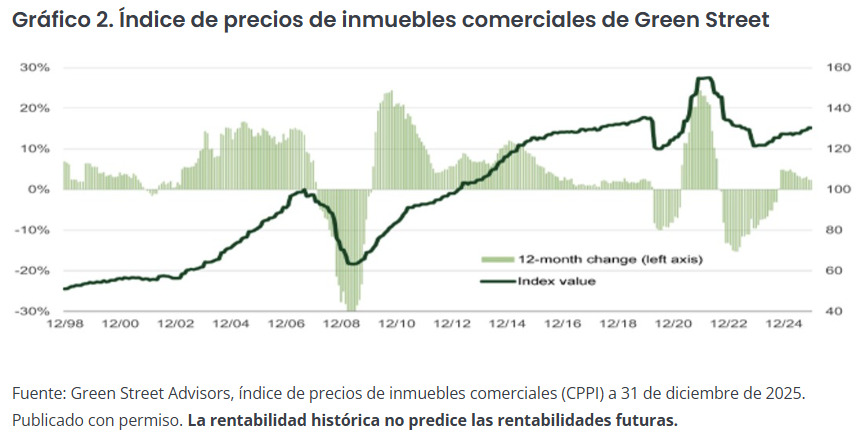

Es alentador que, como inversores fundamentales activos, estemos firmemente convencidos de que la recuperación de los mercados inmobiliarios directos subyacentes puede muy bien continuar. Los tipos de interés más bajos y la mejora de los márgenes crediticios, el sólido crecimiento de los alquileres en la mayoría de los sectores inmobiliarios, respaldado por un nivel de rápida reducción de la oferta de nuevos inmuebles y un repunte continuo en los volúmenes de transacciones, deberían respaldar los fundamentos del sector. Esto nos lleva a esperar una aceleración del crecimiento en 2026 en determinadas regiones y tipos de inmuebles.

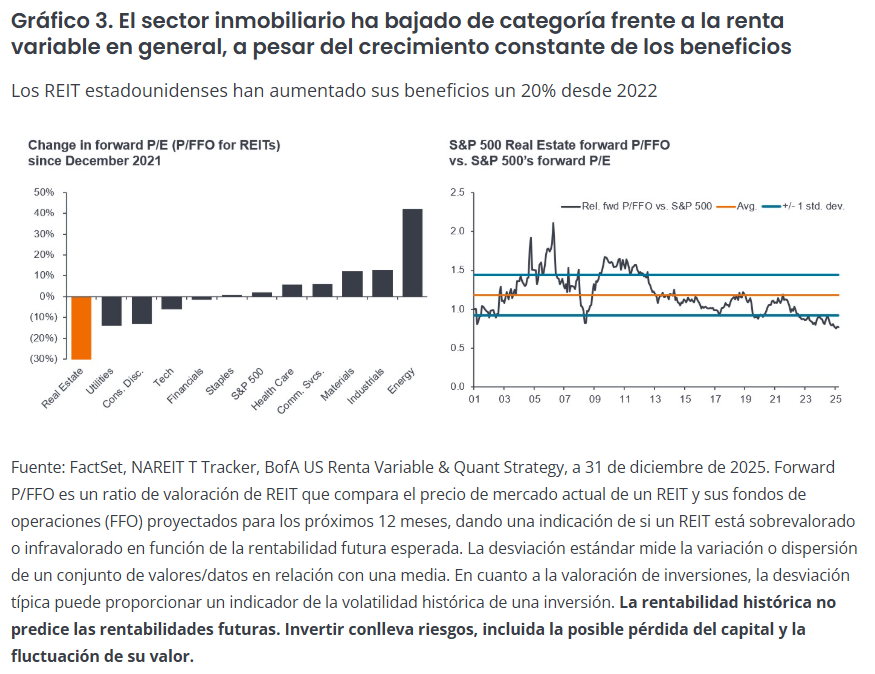

2. Valoraciones atractivas: los REIT nunca han estado tan baratos en relación con la renta variable en 25 años

Los REIT han sufrido la mayor rebaja de múltiplos dentro de los sectores de los mercados de renta variable de los últimos años. Como se muestra en el gráfico de la derecha, los REIT estadounidenses se encuentran actualmente a su nivel más bajo en 25 años comparado con la renta variable en general. Esto ha ocurrido a pesar de que los REIT han generado un crecimiento constante de las ganancias (que creemos que puede continuar en los próximos años), así como un rendimiento por dividendo cada vez más atractivo.

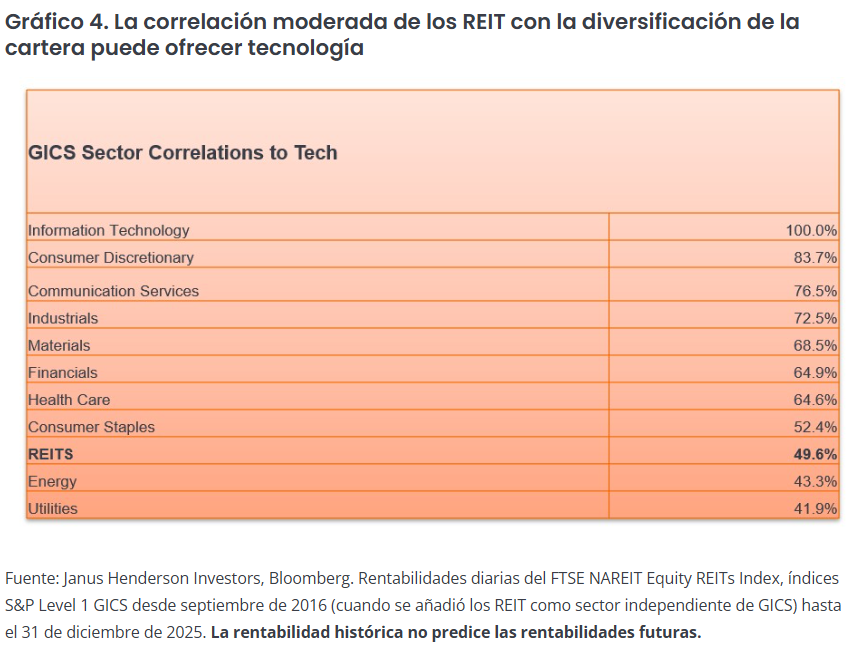

3. Necesidad de diversificación: los REIT ofrecen una baja correlación frente a otras clases de activos importantes

La diversificación de las carteras se ha convertido en un criterio cada vez más importante para los inversores debido a varios factores, entre ellos la preocupación por las valoraciones, los riesgos geopolíticos y la incertidumbre económica.

En concreto, dentro de una asignación a renta variable, los REIT tienen una de las correlaciones más bajas con el sector tecnológico. Por lo tanto, los REIT podrían ofrecer una forma de diversificar más allá de la tecnología y proporcionar una fuente diferente de rendimientos en forma de rentas actuales.

¿Dónde vemos actualmente las oportunidades inmobiliarias más atractivas?

2025 marcó un año en el que los mercados internacionales lideraron a EE. UU., especialmente las acciones en Asia. Aquí, las empresas inmobiliarias japonesas se beneficiaron de un mercado inmobiliario bien ofertado que mostró inflación en el valor de los activos, junto con medidas de reforma corporativa, que están impulsando las valoraciones con descuento de la renta variable. El mercado inmobiliario de Hong Kong también está emergiendo de un periodo de estancamiento, y las acciones con descuento han comenzado a recuperarse solo recientemente, pero ofrecen aún más recorrido. En Europa, el repunte de la actividad de fusiones y adquisiciones (M&A) está arrojando luz sobre las valoraciones de la renta variable con descuento en un mercado en recuperación, oportunidades que los actores de capital riesgo están tratando de aprovechar.

A nivel sectorial, nos hemos vuelto más optimistas sobre el espacio industrial/logístico de EE. UU., ya que vemos signos de una inflexión en las tasas de ocupación. Muchas empresas del sector también se están beneficiando del potencial de añadir valor mediante el desarrollo de centros de datos en los terrenos industriales que poseen.

Seguimos siendo optimistas con respecto a la vivienda para personas mayores, ymuchos REIT buscan tener el potencial de lograr otro año de crecimiento de las ganancias de dos dígitos. Con una tasa de crecimiento anual compuesta (TCAC) superior al 4% en la población estadounidense mayor de 80 años hasta 2030, vemos un camino continuo para una mayor rentabilidad superior en este sector. Mientras tanto, la debilidad de los precios de las acciones en los centros de datos está en desacuerdo con los fundamentos históricamente fuertes y una pista visible para el crecimiento de las ganancias de un solo dígito alto en los próximos años. También tenemos exposición a la construcción en partes más cíclicas del mercado inmobiliario, como en los constructores de viviendas estadounidenses y en el ámbito de la intermediación inmobiliaria.

Rentabilidad de los REIT en ciclos electorales: los inversores han valorado las características defensivas de los REIT

Por último, para aquellos que buscan pistas en la historia sobre lo que puede deparar en el futuro, los REIT estadounidenses han ofrecido una convincente rentabilidad de año electoral de mitad de período. Si nos remontamos a 35 años, los REIT estadounidenses han sido el principal sector de GICS con la tasa de aciertos (el porcentaje de posiciones que han generado rentabilidades positivas durante un período determinado) más alta. Tal vez las características defensivas de los REIT, que actualmente se pasan por alto, puedan ser beneficiosas en caso de que surja alguna incertidumbre potencial.

Por lo tanto, después de haber volado bajo el radar en los últimos años, tal vez valga la pena volver a visitar un activo real que todavía se encuentra en las primeras etapas de recuperación. Pero no nos lo tomen solo a nosotros, también es una opinión que comparte Blackstone, el mayor inversor inmobiliario privado del mundo:«Los bienes inmobiliarios comerciales se están moviendo hacia una nueva parte del ciclo, creando lo que creemos que es uno de los puntos de entrada más atractivos para los inversores en los últimos años» (2).

Tribuna de opinión firmada por Guy Barnard, CFA, codirector de renta variable inmobiliaria global y gestor de carteras en Janus Henderson Investors.

- Morningstar; FTSE EPRA Nareit Developed Index; Rentabilidad a 12 meses hasta el 31 de diciembre de 2025. La rentabilidad histórica no predice las rentabilidades futuras.

- Blackstone; «El sector inmobiliario entra en la siguiente fase del ciclo»; 2 de enero de 2026.

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros.

La rentabilidad histórica no predice las rentabilidades futuras. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera), Tabula Investment Management Limited (nº de registro 11286661 en 10 Norwich Street, Londres, Reino Unido, EC4A 1BD y regulada por la Financial Conduct Authority) y Janus Henderson Investors Europe S.A. (n.º de registro B22848, en 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Henderson Investors US LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (g) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (h) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) En Oriente Medio, Janus Henderson Investors International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU: Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público. Comunicación Publicitaria.

Janus Henderson® y cualquier otra marca comercial utilizada en el presente documento son marcas comerciales de Janus Henderson Group plc o de una de sus filiales. © Janus Henderson Group plc.

D10520