Una nueva narrativa sobre los mercados emergentes se consolida entre los inversores y gestores de fondos gracias al buen comportamiento de la renta variable emergente durante los últimos años. La realidad es que, en 2025, el índice MSCI EM obtuvo un rendimiento del 34,3%, poniendo fin a 16 años de rendimiento comparativamente inferior frente al S&P 500, que solo pudo lograr un rendimiento del 17,9% el año pasado.

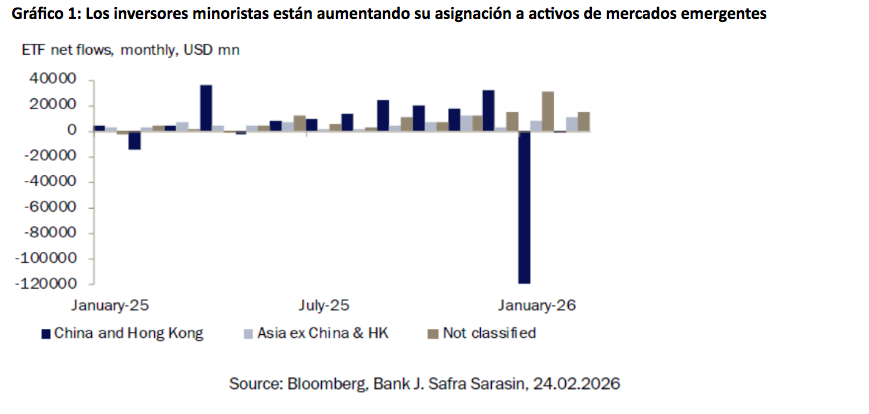

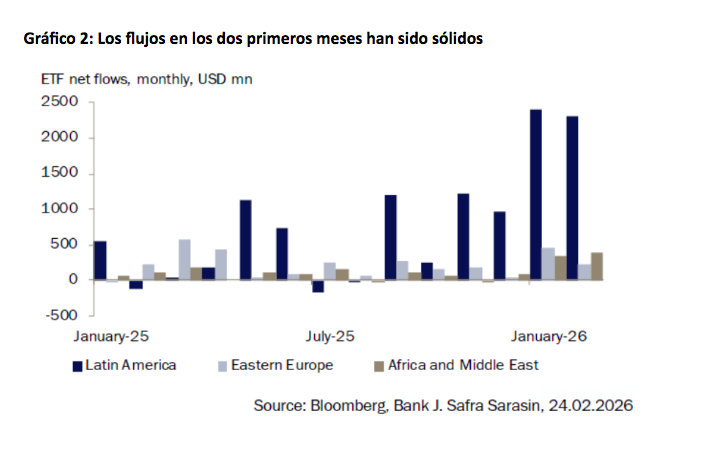

Este atractivo se ha visto reflejado en la fuerza con que ha arrancado el año en términos de entradas netas de capital en las distintas clases de activos de mercados emergentes. Según Mali Chivakul, estratega de mercados emergentes en J. Safra Sarasin Sustainable AM, salvo por las importantes salidas de capital de China -explicadas principalmente por factores idiosincráticos propios del país- los flujos han aumentado durante los dos primeros meses del año. “Los inversores minoristas han destinado más fondos tanto a ETFs de mercados emergentes globales (sin distinción por países) como a fondos centrados en países y regiones concretas . A excepción de China, todas las regiones han registrado un repunte significativo de las entradas en enero y febrero. Aunque resulta más difícil de cuantificar, es probable que los flujos no canalizados a través de ETFs hayan seguido un patrón similar”, apunta.

Se observa que, impulsado por estos flujos y por un entorno favorable, el índice MSCI EM ha superado a todos sus homólogos, con una subida del 13% en lo que va de año, estando dominado por el fuerte repunte de Corea y Taiwán (44% y 22%, respectivamente). Otro dato llamativo es que las bolsas latinoamericanas han registrado subidas generalizadas, con avances que oscilan entre el 15% en México y el 21% en Brasil, y entre el 31 % y el 32 % en Perú y Colombia.

Para Chivakul la cuestión ahora es si este buen comportamiento puede mantenerse, ya que, según su análisis, uno de los principales motores del rendimiento y de los flujos hacia los mercados emergentes es el dólar estadounidense. “Nuestra visión central es que el dólar seguirá débil este año. No obstante, podría apreciarse si la Administración estadounidense se vuelve menos imprevisible o si las elecciones de mitad de mandato desembocan en un mayor equilibrio de poderes que limite la capacidad de acción del Gobierno. Por ahora, la evidencia no apunta hacia una mayor moderación de la Administración”, afirma.

Los vientos a favor

Además del dólar, las gestoras internacionales reconocen que existe un conjunto de vientos a favor en el horizonte que podrían apoyar aún más a los mercados emergentes y fomentar el crecimiento continuo. Por ejemplo, según la visión de Calvin Zhang, Gestor Senior de Carteras de Renta Variable de Mercados Emergentes en Federated Hermes, otros dos factores influyen en nuestra visión optimista sobre los mercados emergentes: las materias primas y el consumo.

“En el caso de los primeros, hemos presenciado una presión prolongada en los precios, y ahora creemos que puede haber margen para una carrera alcista prolongada. Tras años de infrainversión, la oferta de muchas materias primas es insuficiente para satisfacer la creciente demanda. Ejemplos incluyen cobre, plata y oro, sin mencionar las tierras raras. Incluso los precios del litio se han recuperado con fuerza”, argumenta Zhang.

Respecto al consumo, destaca que los mercados emergentes han sufrido un gran cambio: “Aunque las materias primas siguen siendo importantes, el aumento del consumo y la demanda interna está diversificando la tesis de inversión para los países en desarrollo, especialmente con el crecimiento de una incipiente clase media. El consumo puede que aún no sea rey, pero está desempeñando un papel más importante que nunca en las economías emergentes”.

Por su parte, Chivakul añade que “otros factores que respaldan el buen comportamiento de los mercados emergentes son el ciclo de inversión en inteligencia artificial y los enormes recursos necesarios para su implementación”. Según explica, en renta variable, el mercado ha rotado desde el entusiasmo por la inversión en IA hacia la denominada “operativa del miedo a la IA”, en la que las compañías que se espera que salgan perjudicadas por los avances en esta tecnología (como algunas empresas de software) son penalizadas.

“Corea y Taiwán, los dos mercados que más claramente se han beneficiado del ciclo de inversión en IA, dependen en gran medida de su capacidad para producir semiconductores, esenciales para la potencia de cálculo y componentes clave de los centros de datos. Aunque se ha observado un aumento en las cancelaciones de proyectos de centros de datos, la demanda de chips sigue siendo elevada”, afirma.

Foco en Latinoamérica

En este “nuevo despertar” de la renta variable emergente, el interés del inversor se ha desplazado de China a los países latinoamericanos gracias al buen comportamiento de las principales bolsas de la región. Por ello, al hablar de mercados atractivos, Nenad Dinic, analista de renta variable en Julius Baer, habla en primer lugar de Brasil. “Se espera que el banco central de Brasil inicie un ciclo de bajadas de tipos significativo en marzo y, dado que el mercado bursátil local representa casi el 60% del índice MSCI Latin America, vemos un punto de entrada atractivo para la región”, afirma.

En consecuencia, el experto reconoce que está sobreponderando tácticamente el país, mientras que ha rebajado el peso de Chile y aumentado el peso de Colombia. “Adoptamos una visión, en términos generales, más constructiva sobre la región y realizamos estos cambios en nuestras calificaciones por país. En primer lugar, tomamos beneficios en Chile y rebajamos el mercado de renta variable local a neutral; elevamos Brasil a sobreponderar tácticamente. Aunque el mercado ha superado a los mercados emergentes globales, el marco macroeconómico sigue siendo muy favorable a corto plazo”, defiende Dinic.

Por último, reconoce que también se mantienen neutrales en México, “ya que el entorno económico sigue siendo el más débil de la región y las empresas muestran poca ventaja en beneficios o valoración frente a sus comparables” Sin embargo, reconoce que una resolución constructiva del Tratado entre Estados Unidos, México y Canadá en el segundo semestre del año representa un posible catalizador de reevaluación al alza que seguimos de cerca.

Por Magdalena Martínez

Por Magdalena Martínez

Por Beatriz Zúñiga

Por Beatriz Zúñiga