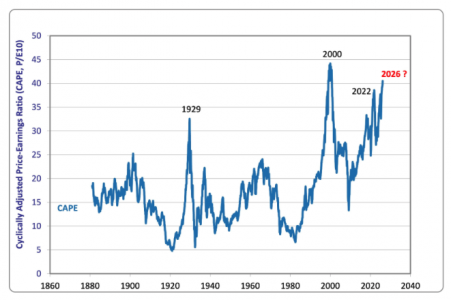

El ratio CAPE, auténtico fetiche de las valoraciones bursátiles, apunta a un desplome inminente.

Consideren lo siguiente: el ratio CAPE es actualmente significativamente superior a su máximo alcanzado justo antes del desplome de 1929 y casi tan estratosférico como en el año 2000, en vísperas del estallido de la burbuja puntocom. También ha superado con creces su umbral de 2022, justo antes del desplome generalizado de los mercados financieros.

¿De qué estamos hablando exactamente? El ratio CAPE (Precio/Beneficio Ajustado Cíclicamente) fue popularizado por Robert Shiller, Premio Nobel de Economía en 2013. Mide la sobrevaloración del mercado bursátil comparando el nivel real del índice S&P 500 con el promedio de diez años de los beneficios reales generados por las 500 empresas que lo componen. Ambas variables están ajustadas a la inflación.

Shiller es famoso por su trabajo sobre la exuberancia irracional de los inversores, a menudo sinónimo de una burbuja en desarrollo. Su ratio busca cuantificar el peligro: cuanto mayor sea el CAPE, mayor será el riesgo de una corrección posterior.

Los inversores tradicionalmente utilizan las ganancias futuras esperadas en lugar de las obtenidas en el pasado. Esto no es sorprendente: en el mercado bursátil, lo que cuenta es el futuro. Shiller, sin embargo, prefiere basarse en datos observados en lugar de estimaciones a veces… exuberantes. Además, publica mensualmente todas las cifras utilizadas para calcular su ratio, junto con un gráfico que abarca el período desde 1871.

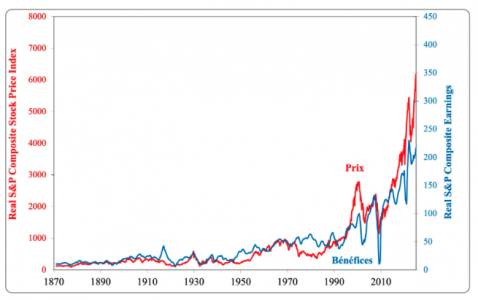

Pero hay un detalle metodológico que vale la pena destacar. Los aparentes movimientos conjuntos entre el mercado bursátil y las ganancias se amplifican mediante el uso de dos escalas diferentes: la escala de ganancias está a la derecha y la escala del índice a la izquierda. Por lo tanto, las dos curvas parecen moverse en tándem, pero esta impresión es en parte visual.

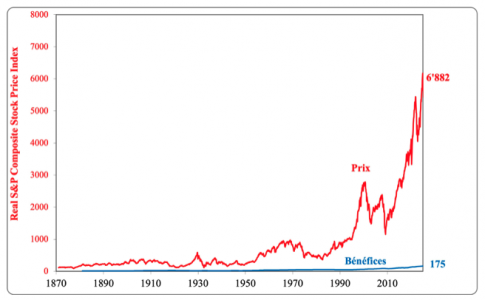

Cuando las dos series se colocan en la misma escala, el resultado es significativamente menos dramático.

Este último gráfico ilustra una cruda realidad: el CAPE casi nunca se mueve debido a las ganancias. Cuando sube o baja rápidamente, se debe principalmente a cambios en el precio.

Para comprender esto, es necesario revisar la definición de CAPE: es el precio real (del índice S&P 500) dividido entre el promedio de las ganancias reales a lo largo de diez años. Este promedio de diez años tiene una propiedad clave: varía lentamente. Las recesiones se diluyen en él, al igual que las recuperaciones. Las perturbaciones temporales desaparecen gradualmente en el proceso de suavización. En la práctica, la volatilidad anual de las ganancias suavizadas suele estar entre el 2% y el 4%. La del mercado de valores, en cambio, fluctúa más, entre el 15% y el 20%. Estadísticamente hablando, la varianza del denominador es minúscula en comparación con la del numerador.

Una consecuencia empírica: en un horizonte mensual o anual, la gran mayoría (a menudo más del 95%) de la volatilidad del CAPE se debe a las fluctuaciones de precios. En otras palabras, cuando el CAPE sube o baja rápidamente, son los inversores quienes ajustan el precio que están dispuestos a pagar por la rentabilidad media a largo plazo. Las ganancias suavizadas, en cambio, apenas varían.

El reciente episodio en torno a la inteligencia artificial lo ilustra. Desde 2023, la revalorización masiva de las acciones tecnológicas de gran capitalización ha impulsado los múltiplos al alza. Sin embargo, las ganancias suavizadas a diez años tardarán en seguir el ritmo de este aumento. Lo que ha cambiado es la disposición de los inversores a pagar más hoy por flujos de caja futuros percibidos como más prometedores. Con su numerador, el CAPE se ajusta inmediatamente a las expectativas; el denominador, sin embargo, refleja lentamente el pasado.

En consecuencia, con el ratio PER de Shiller, es imposible obtener una señal de compra para las acciones de NVIDIA. ¿Por qué? Porque si se compara el precio de la acción de la compañía, que se ha multiplicado por diez desde el lanzamiento de ChatGPT en noviembre de 2022, con los beneficios que generaba antes de esa fecha, inevitablemente se pensará en «burbuja». Sin embargo, sostengo que la valoración de la empresa es más atractiva hoy que antes de la llegada de ChatGPT… pero basada en las ganancias futuras esperadas.

El ratio CAPE tiene una cualidad innegable: suaviza el ciclo. Al promediar las ganancias reales a lo largo de diez años, neutraliza recesiones temporales, shocks cíclicos y auges pasajeros. Pero al intentar depurar los datos, corremos otro riesgo: vaciarlos de su contenido informativo.

Los alemanes tienen una expresión muy elocuente: «zu Tode polieren» (pulir algo hasta el cansancio). Como un zapato que se ha pulido sin descanso hasta que el cuero se desgasta. En estadística, esto también se llama «totgeglättet»: suavizado hasta el cansancio.

Aplicado al CAPE, el peligro es evidente. Al suavizar los beneficios a lo largo de diez años, se obtiene una medida extraordinariamente estable. Muy estable, de hecho.

Es evidente que, a corto plazo, el denominador apenas se mueve. La ratio se convierte entonces esencialmente en una función del precio. Creemos que analizamos los fundamentos, cuando en realidad observamos principalmente la variación de la prima de riesgo.

En el mejor de los casos, el CAPE es un barómetro, que a la larga resulta correcto. Pero intentar usarlo como la mecha que desencadenará un desplome corre el riesgo de quemarse.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera