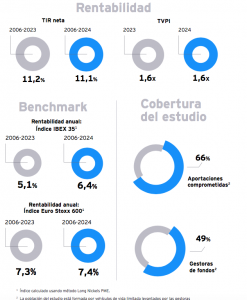

El capital privado español se muestra resiliente frente a ciclos económicos complejos. Con una TIR neta del 11,1% y un múltiplo de 1,6x, el sector continúa ofreciendo retornos consistentes y superiores a los de otras clases de activos líquidos y alternativos, superando al Ibex 35 y al Euro Stoxx, según las conclusiones del IV Estudio de la Rentabilidad de los Fondos de Capital Privado en España, elaborado por SpainCap junto a EY Parthenon, con el objetivo de ofrecer a inversores, gestores, reguladores y al conjunto de la sociedad una visión clara y rigurosa del comportamiento del capital privado en nuestro país.

Estos datos, correspondientes a 2024, «evidencian la capacidad de creación de valor de los fondos españoles, impulsada por la diversificación de estrategias, la calidad de los equipos gestores y el compromiso con una inversión responsable y de largo plazo», dice el informe.

Resiliencia y baja volatilidad

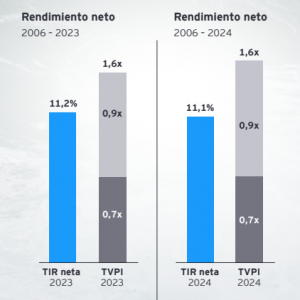

A 31 de diciembre de 2024, los fondos españoles de capital privado muestran una tasa interna de retorno (TIR) del 11,1%, con tan solo una variación de -0,1% respecto al estudio realizado en 2023. El TVPI, por su parte, se mantiene estable en 1,6x. Este dato agregado, que considera una serie temporal de 17 años, muestra la resiliencia de los fondos españoles para generar rentabilidad de forma constante y con baja volatilidad, concluye el informe.

Estos retornos se han calculado analizando los fondos con fecha de creación desde 2006 hasta 2022, incluidos los fondos de las gestoras que han decidido participar en el estudio por primera vez este año. En concreto, se han incorporado por primera vez en el estudio 29 fondos procedentes de 18 gestoras, incluyendo aquellos fondos que participaron en la edición anterior, pero que debido a la fecha de corte (2022) se incorporan este año. Esto representa un total de 187 fondos y 12.131 millones de euros de aportaciones (+14% respecto a 2023), manteniendo un peso entre private equity y venture capital similar al de 2023, siendo aproximadamente el 73% private equity y el 27% venture capital.

«La participación ha crecido de forma notable, llegando al 55% de las gestoras y a un total de 187 fondos analizados, lo que refleja la madurez y profesionalización del ecosistema español, así como su creciente apuesta por la transparencia y la adopción de estándares alineados con las mejores prácticas internacionales», explican los autores del informe.

El venture capital, rezagado

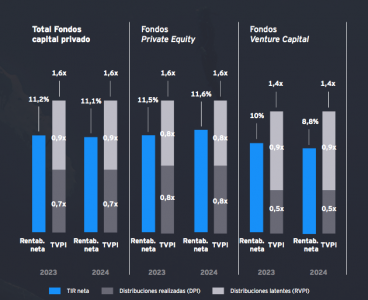

Entre 2023 y 2024 se observa una ligera mejora en la rentabilidad de los fondos de private equity (+0,1%), frente a una caída de 1,2% en venture capital, en un contexto en el que para esta tipología se han aportado 552 millones de euros y solo se han distribuido 130 millones. Las aportaciones realizadas no se han traducido en un múltiplo relevante sobre el capital invertido y por tanto continúa sin traducirse en un incremento de las distribuciones latentes, afectadas por la situación del sector y la falta de desinversiones.

Por tipología, los fondos de private equity mantienen una TIR del 11,6% y ya han materializado cerca del 50% de sus distribuciones, lo que reduce su exposición a la incertidumbre asociada a las valoraciones latentes, especialmente relevante en el caso de venture capital.

Por su parte, los fondos de venture capital alcanzaron en 2024 una rentabilidad del 8,8%, por debajo de la media del mercado (11,1%). En línea con el análisis del ejercicio anterior, estos fondos han continuado mostrando una tendencia descendente en contraste con la evolución positiva de los fondos de private equity. Esta dinámica, presente también en otros mercados internacionales, se explica principalmente por el atasco en las desinversiones de los fondos de venture capital, derivado, en parte, de la reducción en los múltiplos de valoración desde la entrada. Este retraso en la capacidad de salida limita la cristalización de retornos y prolonga la vida de las inversiones, perjudicando la rentabilidad e incrementando la dispersión entre fondos.

A ello se suma la menor liquidez de las inversiones en etapas iniciales, el efecto de los tipos de interés sobre empresas cuyos retornos se materializan en horizontes más largos y el efecto base asociado a la madurez del sector. Estos factores contribuyen a una mayor heterogeneidad en los resultados, donde unas pocas operaciones exitosas deben compensar un mayor número de compañías con salidas aplazadas o con valoraciones ajustadas. Asimismo, la valoración de las distribuciones latentes presenta mayor volatilidad y menor capacidad de realizar beneficios en el corto plazo, si bien las valoraciones más bajas ofrecen oportunidades atractivas para futuras inversiones con potencial de altos retornos.

Menor rentabilidad de los fondos cerrados

De los 187 fondos analizados entre 2006 y 2024, solo 18 se encuentran actualmente cerrados (uno más que en el ejercicio anterior). Se consideran fondos cerrados aquellos que han desinvertido todas sus participaciones o aquellos de una añada superior a 10 años y cuyas distribuciones latentes son inferiores a un 10% de las aportaciones realizadas al fondo. La TIR neta y el TVPI de este grupo se mantienen prácticamente estables, dado que solo se ha incorporado un nuevo cierre dentro de la muestra. En este sentido, su rentabilidad es inferior a la de los fondos abiertos, principalmente debido a su mayor antigüedad y al contexto económico de la crisis financiera en el que se realizaron muchas de sus inversiones.

Este informe se ha consolidado como una referencia para el sector, no solo por la profundidad del análisis, sino también por el creciente compromiso de las gestoras participantes, cuya colaboración resulta indispensable para seguir avanzando en el conocimiento de esta industria. La edición actual, que incorpora datos correspondientes a 2024, alcanza la mayor cobertura histórica del estudio e incluye como principal novedad a los fondos de continuación.

Rendimientos por encima del 15% en fondos sostenibles

El informe también destaca un apartado al análisis de la rentabilidad de los fondos artículo 8 y 9 por el SFDR. De los 187 fondos analizados, 27 cumplen los criterios establecidos en alguno de estos dos artículos, acumulando aportaciones por valor de 3.156 millones de euros en 2024.

El estudio destaca la consolidación del crecimiento anual tanto en el número de fondos clasificados como en el volumen de capital aportado, lo que refleja el compromiso creciente del sector con la inversión sostenible. Asimismo, el rendimiento neto de estos fondos ha pasado del 14,6% al 15,2%, situándose más de cuatro puntos porcentuales por encima de la TIR neta media del conjunto de fondos analizados.

El TVPI de estos vehículos está compuesto en su mayoría por distribuciones latentes, dado que el holding period de los fondos artículo 8 y 9 (3,2 años) es inferior al promedio general (3,7 años), al tratarse de una clasificación de adopción relativamente reciente.

Por Beatriz Zúñiga

Por Beatriz Zúñiga

Por Funds Society, Madrid

Por Funds Society, Madrid