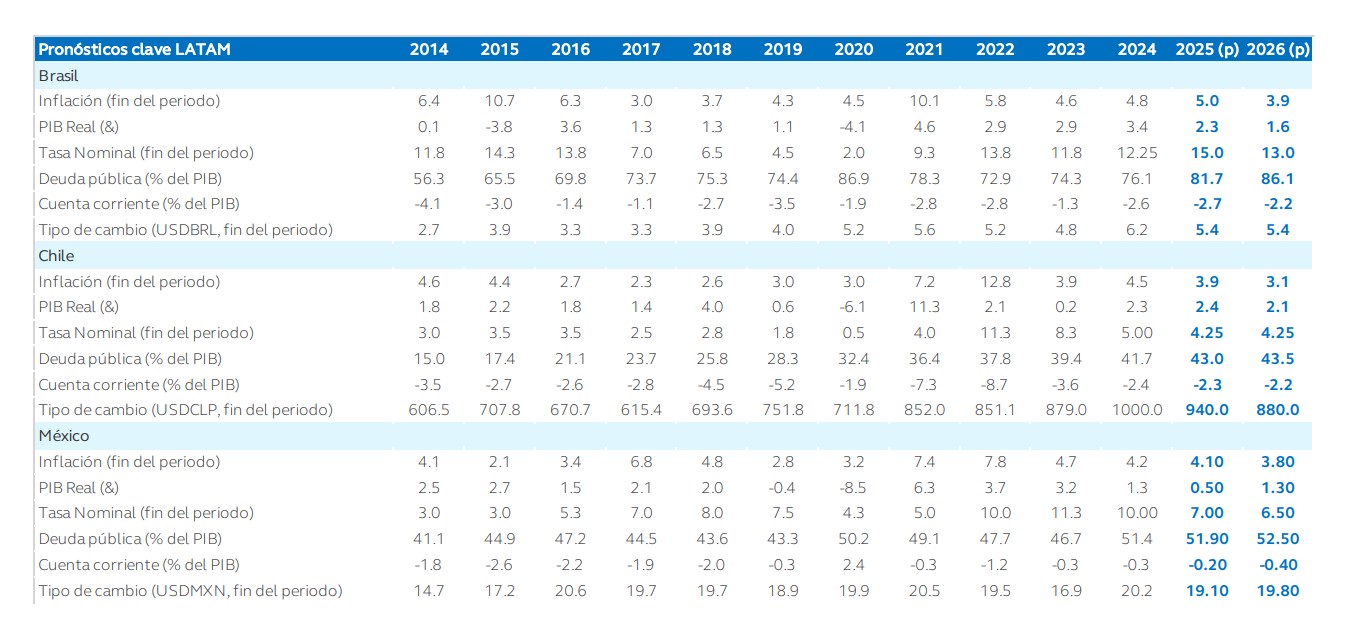

Si hacemos balance de 2025 en la región latinoamericana, observamos que las principales economías de Latinoamérica lograron navegar con éxito un periodo marcado por el aumento de tensiones comerciales y la incertidumbre global. Según la visión de los expertos, la gran moraleja que deja el año es que, excepto Brasil, el impacto de los aranceles de la Administración Trump ha sido mucho mejor de lo esperado.

“Más allá de que la región permaneció en gran medida sin impactos directos por las presiones arancelarias de Estados Unidos, los términos de intercambio favorables y un mercado laboral aún ajustado sostuvieron el consumo y explican la resiliencia de la actividad económica durante el año. Se espera que los países más relevantes crezcan más de 2% en 2025 y, aunque México crecería solo 0,5%, evitó una recesión y ha mostrado revisiones al alza en los últimos meses”, destacan desde el documento de perspectivas elaborado por Principal Asset Management LATAM, entre ellos Marcela Rocha, economista en jefe, que presenta las Perspectivas Económicas 2026.

Política monetaria y fiscal

Una de las características que ha marcado la economía de la región es que, ya que el resto del mundo seguía batallando por controlar la inflación, los países latinoamericanos se han beneficiado, mayoritariamente, de un ciclo sincronizado de relajación monetaria a nivel global y de un dólar más débil, lo que fortaleció a las monedas locales y apoyó una tendencia importante de desinflación en los meses recientes. De hecho, con excepción de Brasil, la mayoría de los bancos centrales tuvieron espacio para recortar tasas de política monetaria.

“En 2026, el panorama cambia. Mientras se espera que el PIB de México acelere, la mayor parte de la región enfrentará un menor crecimiento. Con una actividad económica proyectada por debajo del potencial, Brasil destaca como el único país con espacio significativo para recortes adicionales de tasas. En el resto de la región, la persistencia de la inflación subyacente limita el margen para mayor relajación monetaria, y la trayectoria de México dependerá en gran medida de las decisiones de política de la Reserva Federal”, apuntan desde Principal AM.

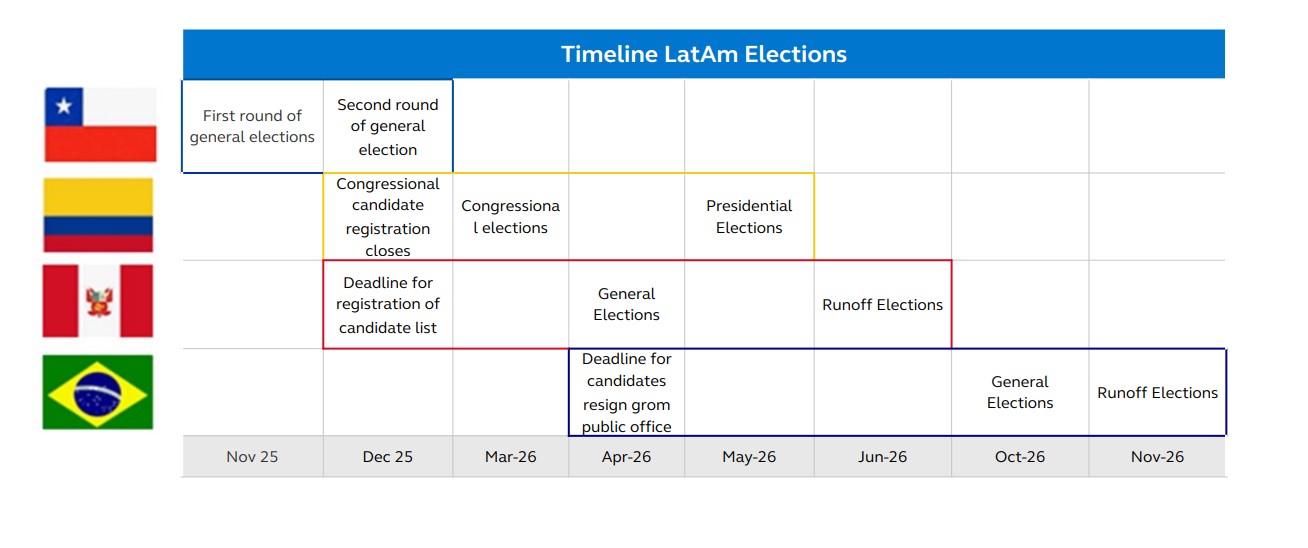

La segunda conclusión que lanza el informe de la gestora es que persisten preocupaciones de larga data sobre la sostenibilidad de las finanzas públicas. Sin embargo, explican que “un calendario electoral cargado en los próximos trimestres abre la puerta para impulsar los cambios de política que tanto se requieren, especialmente en reformas estructurales y en el manejo fiscal. Chile, Perú, Colombia y Brasil tendrán elecciones en los próximos 12 meses, lo que definirá parte del panorama. En México, el escenario también dependerá del resultado y del calendario de las negociaciones del T-MEC”.

Brasil y México: los protagonista

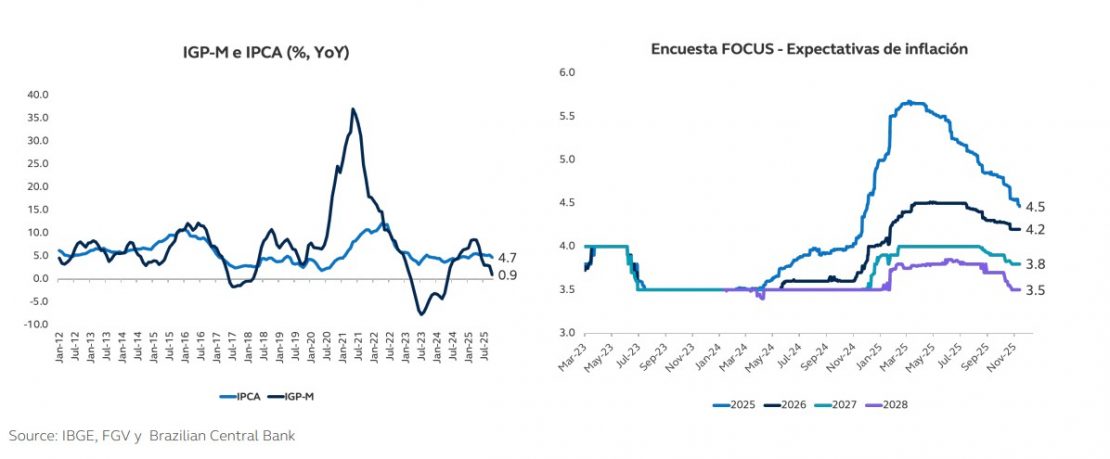

Tal y como apunta la gestora, Brasil y México tendrán un protagonismo especial de cara al próximo año. Según sus estimaciones, el Banco Central de Brasil estaría listo para iniciar un ciclo de recortes, pero las elecciones marcarán el panorama. “En 2025, el panorama económico de Brasil estuvo definido por una elevada volatilidad e incertidumbre, con una primera parte del año marcada por los efectos persistentes del debate fiscal de 2024. Además, a medida que las expectativas de inflación también se desplazaron al alza, muy por encima de la meta de 3%, el Banco Central se vio obligado a interrumpir su ciclo de recortes y reanudar el endurecimiento, llevando la tasa de referencia a 15%. Sin embargo, más recientemente, los efectos de tasas más altas han empezado a reflejarse en los datos internos, con señales iniciales de desaceleración económica en indicadores de crédito y confianza”, resumen desde la gestora.

Según su análisis, hacia 2026, “esperamos que el panorama económico esté determinado por el balance entre el ritmo de la desaceleración económica y el momento en que inicie el ciclo de relajación monetaria del Banco Central”. Además, ven probable que el entorno político irá ganando relevancia a lo largo del año, con la elección presidencial posicionándose como el evento clave hacia finales de 2026.

“En términos de crecimiento, después de varios años en los que el PIB sorprendió al alza y operó por encima de su potencial, anticipamos una desaceleración moderada en la economía brasileña. Dado el endurecimiento monetario significativo ya implementado, esperamos que el PIB se desacelere de 2,3% en 2025 a 1,6% en 2026.En el frente inflacionario, dada la reciente racha de sorpresas positivas en el corto plazo, el balance de riesgos para 2026 luce ligeramente inclinado a la baja”, apuntan.

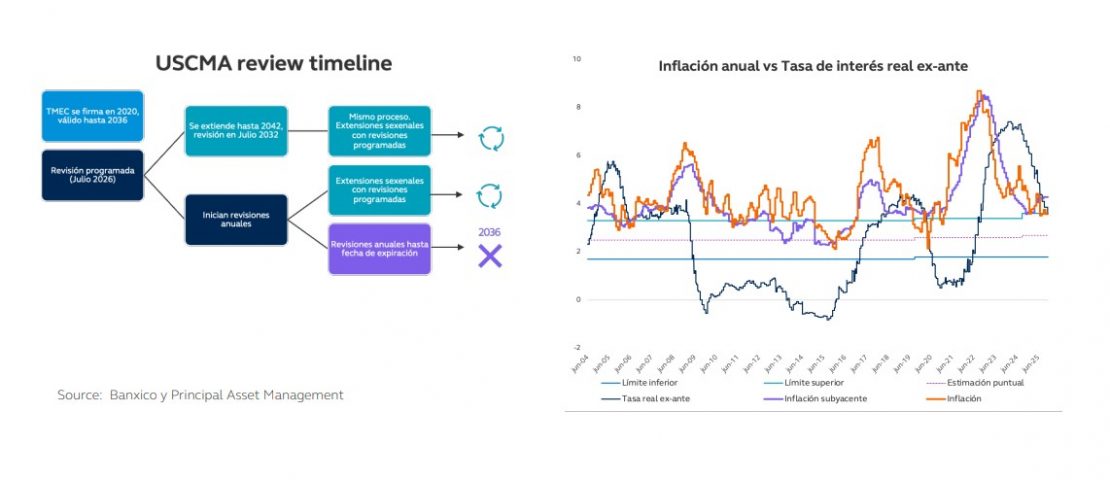

Respecto a México, la gestora advierte de que la revisión del Tratado MEC (T-MEC) será clave para impulsar la inversión y activar el potencial. Haciendo balance del año, reconoce que el país inicia 2026 habiendo evitado la recesión que, a comienzos de 2025, parecía casi inevitable. “La economía enfrentó una combinación de choques: la desaceleración de finales de 2024, una mayor incertidumbre alrededor del nuevo gobierno, la necesidad de consolidación fiscal y un entorno externo más débil marcado por la desaceleración de Estados Unidos y el resurgimiento de tensiones comerciales bajo el presidente Trump. Pese a este escenario difícil, la economía mexicana mostró resiliencia”, resume.

En este contexto, la revisión del Tratado Mec toma especial relevancia. Según la gestora, “las exenciones del TMEC protegieron a las exportaciones mexicanas del shock arancelario que golpeó a otros socios comerciales, permitiendo que los bienes mexicanos, particularmente los de manufactura no automotriz, ganaran participación en el mercado estadounidense. Este impulso a la demanda externa generó una sorpresa positiva en la actividad a inicios de 2025, ayudando a que la economía evitara caer en recesión aun cuando la demanda interna se mantuvo débil”.

Aunque reconoce en su informe que su previsión para 2026 es un repunte moderado en la actividad económica, igualmente afirma que el principal riesgo para este escenario es la próxima revisión del T-MEC, ya que introduce un grado adicional de incertidumbre política que podría pesar temporalmente sobre la inversión y los mercados. “México ya ha dado pasos visibles para mostrar su compromiso con el marco norteamericano, incluyendo la preparación de materiales de negociación y la imposición selectiva de aranceles a bienes asiáticos, especialmente chinos. Esperamos un resultado trilateral favorable, aunque con episodios de volatilidad conforme avancen las negociaciones. Una resolución constructiva con Estados Unidos sigue siendo el catalizador más importante para reducir la incertidumbre y detonar una mayor inversión en 2026”, concluyen desde la gestora.

Por Funds Society, Madrid

Por Funds Society, Madrid

Por Guadalupe Barriviera

Por Guadalupe Barriviera