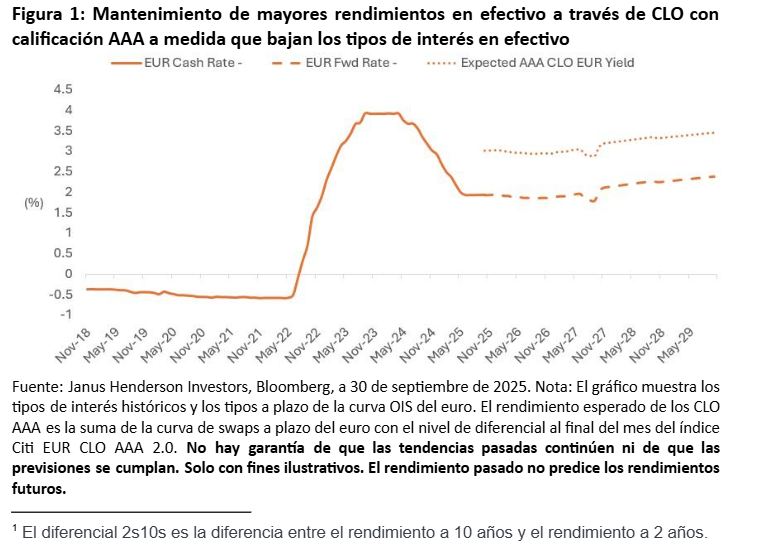

Los CLOs de corta duración pueden actuar como un ancla defensiva en un entorno de tipos cambiantes. Con la Reserva Federal de EE. UU. reanudando los recortes de tipos y otros bancos centrales firmemente comprometidos con la flexibilización, los inversores están reevaluando las asignaciones de renta fija. En este contexto, es fundamental mantener la diversificación, mientras que la exposición a la duración corta desempeña un papel central en la gestión del riesgo.

A medida que los tipos a corto plazo bajan en un contexto de ralentización del crecimiento y moderación de la inflación, la curva de tipos ofrece pocos incentivos para ampliar los vencimientos: el diferencial entre los bonos a 2 y 10 años se sitúa en solo ~50 pb en EE. UU. y ~60 pb en Europa. Esto pone de relieve la mínima compensación que se obtiene por asumir un riesgo de duración adicional. Al mismo tiempo, la volatilidad a largo plazo sigue siendo elevada, lo que refuerza la necesidad de actuar con cautela. Los CLOs, especialmente en la parte superior de la estructura de capital, destacan por sus atractivos diferenciales y su baja sensibilidad a las variaciones de los tipos. La asignación a tramos de CLOs de alta calidad puede mitigar el riesgo de duración y preservar el rendimiento, lo que los convierte en un componente estratégico para construir carteras de renta fija resilientes para 2026.

Valor relativo: los CLOs destacan en un contexto de diferenciales ajustados

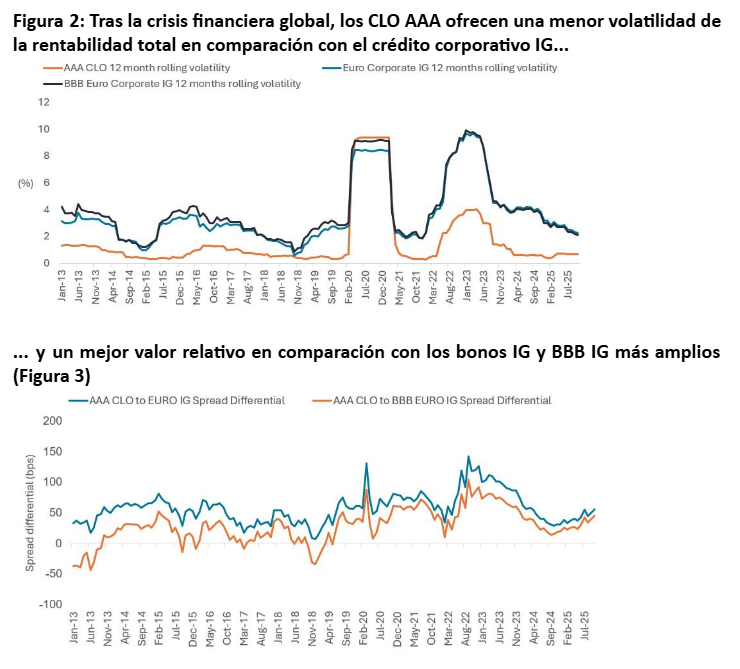

A medida que nos acercamos al 2026, la mayoría de los sectores de renta fija siguen siendo históricamente caros, con los diferenciales de crédito de grado de inversión (IG) rondando sus percentiles más ajustados. Por el contrario, los CLO con calificación AAA, aunque más ajustados que sus medias a largo plazo, siguen ofreciendo diferenciales más cercanos a los percentiles medios, lo que los convierte en una de las oportunidades de valor relativo más atractivas de los mercados de crédito públicos.

Más allá de los niveles de diferencial, los inversores deben tener en cuenta la volatilidad del rendimiento total. En los últimos 12 meses, los CLOs han registrado una volatilidad de solo el 0,7 %, muy inferior al 2,2 % de los bonos IG en euros, lo que sigue reflejando la incertidumbre provocada por los tipos de interés. Dado que es probable que los bancos centrales mantengan una postura cautelosa y que persista la volatilidad de los tipos, se espera que se mantenga la combinación de baja sensibilidad a los precios y carry resistente de los CLOs. Esto posiciona al sector como una asignación básica para los inversores que buscan equilibrar el rendimiento y la estabilidad en un contexto de valoraciones ajustadas de la renta fija.

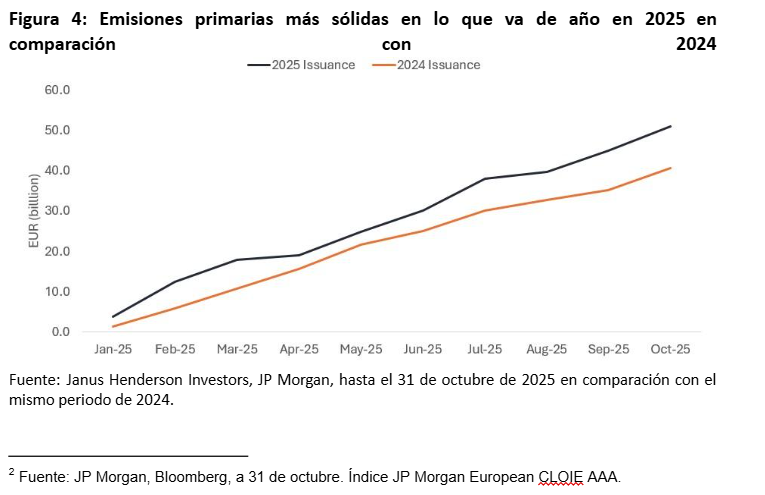

Los diferenciales estables de los CLOs en medio de una emisión récord ponen de relieve la creciente participación de los inversores

El mercado europeo de CLOs va camino de alcanzar un año récord en cuanto a emisiones, con más de 51 000 millones de euros valorados en lo que va de año, muy por encima de los algo más de 40.000 millones de euros registrados en el mismo periodo del año pasado (Figura 4). Cabe destacar que este aumento de la oferta se ha visto acompañado de una fuerte demanda, como lo demuestra la estabilidad de los diferenciales de los CLOs con calificación AAA, que se mantienen en torno a los 120 puntos básicos, prácticamente sin cambios desde principios de año.

Aunque los bancos de investigación aún no han publicado sus previsiones oficiales de emisión para 2026, los primeros indicadores de las operaciones en tramitación y la formación de carteras sugieren que la fortaleza continuará en el futuro. Este impulso refleja una base de inversores cada vez más amplia, con una mayor asignación a CLO y créditos titulizados en general.

A medida que los inversores buscan fuentes diferenciadas de rendimiento y resiliencia dentro de la renta fija, los CLO, especialmente en la parte superior de la estructura de capital, están ganando terreno como asignación estratégica. La capacidad del sector para absorber volúmenes récord sin distorsiones en los diferenciales subraya su profundidad y su creciente relevancia institucional.

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros.

La rentabilidad histórica no predice las rentabilidades futuras. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera), Tabula Investment Management Limited (nº de registro 11286661 en 10 Norwich Street, Londres, Reino Unido, EC4A 1BD y regulada por la Financial Conduct Authority) y Janus Henderson Investors Europe S.A. (n.º de registro B22848, en 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Henderson Investors US LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (g) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (h) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) En Oriente Medio, Janus Henderson Investors International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU: Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público. Comunicación Publicitaria.

Janus Henderson® y cualquier otra marca comercial utilizada en el presente documento son marcas comerciales de Janus Henderson Group plc o de una de sus filiales. © Janus Henderson Group plc.

D10520

Por Funds Society

Por Funds Society