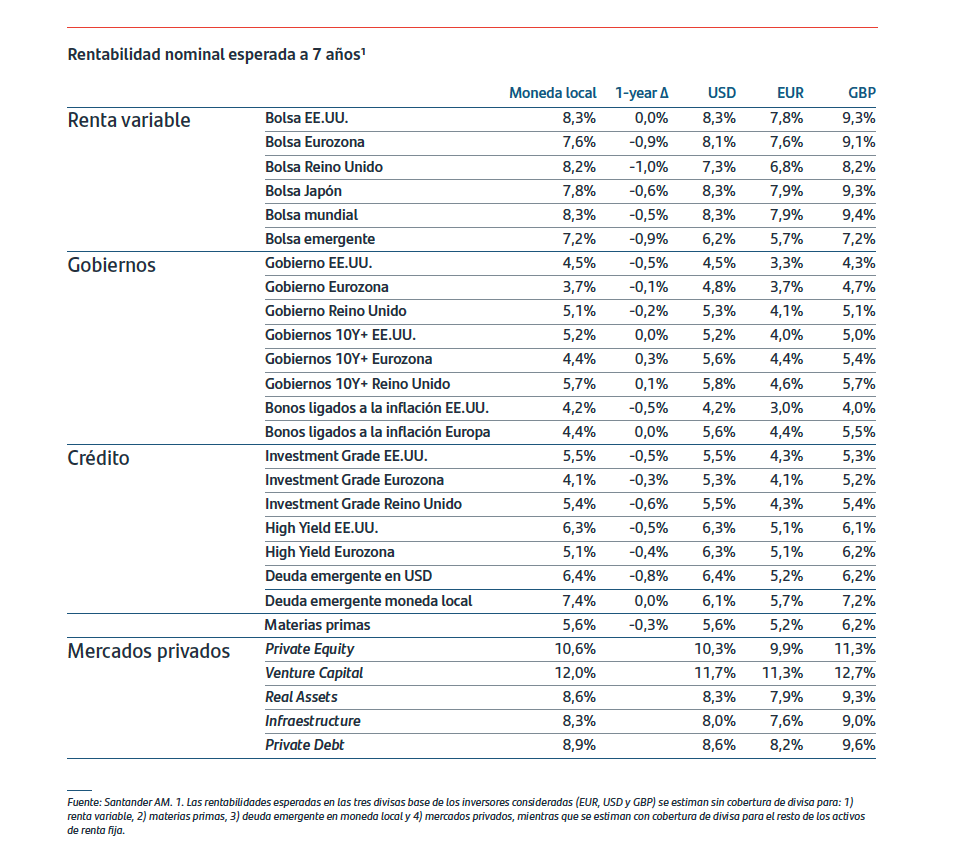

El aterrizaje suave de la economía global y la normalización de las políticas económicas sustentan unas expectativas sólidas a medio plazo en todas las clases de activos de Santander Asset Management (SAM). Según sus supuestos del Mercado de Capitales de largo plazo (Capital Market Assumptions), la rentabilidad nominal en moneda local esperada a 7 años para la renta variable global alcanzará el 8,3%, destacando la bolsa de EE.UU. y del Reino Unido, que ofrecerán un 8,3% y un 8,2%, respectivamente.

“En un entorno caracterizado por un aterrizaje suave de la economía global, una desinflación más lenta en EE.UU. y una normalización de la política monetaria en las principales economías, unos Supuestos del Mercado de Capitales (CMAs) sólidos son esenciales para sustentar las decisiones estratégicas. Los CMAs traducen las expectativas macroeconómicas en estimaciones coherentes de rentabilidad y riesgo entre las distintas clases de activos. De cara a 2026, la calibración de los CMAs refleja unas condiciones monetarias que avanzan hacia la neutralidad y un dinamismo económico resistente, sentando las bases de una nueva fase de crecimiento global más equilibrado”, explican Luiz Felix, director global de Asignación de Activos de SAM, y Haydn Davies, director de Análisis Cuantitativo de SAM.

Según argumenta la entidad en su informe de perspectivas de mercado, la renta variable de EE.UU. sigue siendo un motor clave de la rentabilidad a largo plazo de las carteras, “respaldada por ganancias de productividad sólidas, márgenes empresariales resistentes y un ciclo de beneficios sostenido”. Pero atención porque, en el resto de mercados desarrollados, apuntan que “las rentabilidades nominales esperadas a siete años se sitúan en torno al 8%, excluyendo efectos de divisa”.

En el caso de renta fija, el documento de la gestora sostiene que las TIRES —especialmente en la Eurozona— se han mantenido en un rango estrecho durante el año, sin cambios relevantes. No obstante, reconoce que las preocupaciones sobre la sostenibilidad de la deuda han incrementado la prima por riesgo de duración, especialmente en la Eurozona, mientras que la reducción de los diferenciales ha reducido el potencial del crédito, sobre todo en la deuda denominada en dólares.

“Aun así, los inversores a largo plazo siguen encontrando oportunidades en el crédito. Un inversor estadounidense puede esperar una rentabilidad nominal del 6,3% en el medio plazo en high yield, frente al 5,5% en investment grade y el 4,5% en bonos del Tesoro. En la Eurozona, el patrón es similar: se prevén rentabilidades del 5,1% en high yield, del 4,1% en investment grade y del 3,7% en bonos soberanos”, apunta el documento.

Mercados privados

Respecto a los mercados privados, Felix y Davies explican que 2026 deberían ofrecer un espectro de rentabilidades diferenciado, acorde con el nivel de riesgo, la iliquidez y el potencial de creación de valor. “Nuestras previsiones a largo plazo para el private equity (buyout y growth) sitúan la rentabilidad media en un 10,6% neto de comisiones, manteniendo el perfil de alta rentabilidad del segmento”, afirman.

En su opinión, el sentimiento entre los gestores se ha vuelto moderadamente optimista, a medida que mejoran las condiciones de desinversión y el flujo de operaciones, tras algunos años más débiles. “La captación de fondos continúa siendo selectiva y las distribuciones permanecen por debajo de los niveles históricos, aunque las condiciones de liquidez se han relajado”, añaden.

Además del private equity, según el informe, el venture capital sigue ofreciendo el mayor potencial nominal, en torno al 12%, “aunque con elevada dispersión, lo que subraya la importancia de la selección de gestoras y añadas (vintages) a medida que mejora la visibilidad del crecimiento”, matiza el documento. Por su parte, apuntan que los real assets mantienen un perfil de rentabilidad anclado en el ingreso y que en deuda privada, se esperan rentabilidades netas a medio plazo del 8,9%, impulsadas por tipos elevados y altos niveles de ingreso recurrente.

“En definitiva, nuestros CMAs apuntan a un panorama de rentabilidades más equilibrado y diversificado, determinado por un aterrizaje suave de la economía global, una desinflación más lenta en EE.UU. y la normalización de la política monetaria. En este entorno de crecimiento moderado e inflación estable, las expectativas de rentabilidad a medio plazo se mantienen sólidas. Por encima de todo, una asignación estratégica de activos disciplinada sigue siendo la herramienta más eficaz para los inversores a largo plazo, al permitirles capturar oportunidades entre regiones y clases de activos a medida que la política económica, las condiciones financieras y los fundamentales empresariales actúan de forma conjunta para prolongar el ciclo”, concluye el informe de SAM.

Por Beatriz Zúñiga

Por Beatriz Zúñiga

Por Funds Society, Madrid

Por Funds Society, Madrid