La falta de consenso entre demócratas y republicanos en torno a una prórroga presupuestaria de siete semanas ha provocado el cierre parcial del gobierno federal de EE.UU. Las negociaciones del lunes en la Casa Blanca, con la participación del presidente Trump y líderes del Congreso, concluyeron sin avances. El principal punto de fricción sigue siendo la extensión de subvenciones vinculadas a Obamacare.

El impacto es inmediato: cientos de miles de empleados públicos enfrentan suspensiones temporales, retrasos salariales o pérdida de empleo. Además, se paraliza una amplia gama de servicios federales, desde inspecciones regulatorias hasta la concesión de permisos.

Sin datos, sin visibilidad: el riesgo de volar a ciegas

Para los mercados, el shutdown también implica un apagón estadístico. Informes clave -como el reporte de empleo de septiembre, previsto para este viernes, o el de inflación, más adelante- podrían no publicarse. Esto afectaría tanto a inversores como a la propia Reserva Federal, que atraviesa un punto de inflexión en su política monetaria.

La Fed ha sido clara en su giro hacia la estabilidad del empleo como prioridad. En este contexto, la debilidad de los datos laborales del verano, la revisión a la baja del empleo creado en 2024 por parte del BLS, y la ambigüedad de los datos recientes (vacantes, despidos, ADP), elevan la importancia de tener visibilidad. El vacío estadístico generaría una toma de decisiones más incierta por parte de la Fed.

Crecimiento bajo riesgo: shutdowns y su coste económico

El efecto económico del cierre dependerá de su duración. Shutdowns breves (menos de dos semanas) suelen tener un impacto limitado, pero periodos más prolongados amplifican el daño. Según la CBO, el cierre de 34 días en 2018-2019 restó 0,4 pp al crecimiento anualizado del PIB. Un escenario como el de 2013, con 16 días de parálisis total, podría costar hasta 0,6 pp en un solo trimestre.

Más allá del gasto público directo, hay un daño colateral: empresas privadas que dependen del funcionamiento de agencias federales -por permisos, licencias o pagos- ven interrumpida su actividad. En 2019, esto supuso una pérdida de 120.000 empleos privados, según el Consejo de Asesores Económicos. En esta ocasión, además, Donal Trump ha constatado su intención de aprovechar el impasse para continuar con los despidos en el sector público.

Aun así, el S&P marcó nuevos máximos el miércoles, reflejando la resiliencia del apetito inversor… o una desconexión creciente entre mercado y economía real.

Revolución industrial silenciosa: ¿más máquinas, menos personas?

Mientras el empleo se estanca, el crecimiento del PIB se acelera. La Fed de Atlanta estima una expansión del 3,9% en el tercer trimestre. Al mismo tiempo, la media móvil de creación de empleo mensual cayó a 29.000 puestos desde los 209.000 con los que se cerró 2024.

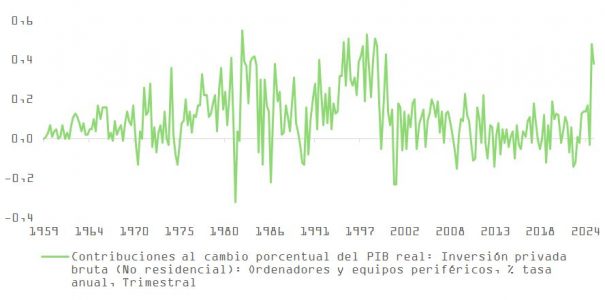

Una posible explicación: la inversión masiva en tecnología. El gasto en PCs y periféricos representó un 0,48% y un 0,38% del PIB trimestral en marzo y junio, respectivamente. Esta dinámica apunta a una transformación estructural del modelo productivo. Las grandes tecnológicas perciben la carrera por liderar la IA como una batalla existencial. A eso se suma el estímulo fiscal del plan OBBA, que permite la amortización inmediata de inversiones en I+D. Un estudio del NBER estimó que una medida similar (TCJA 2017) incrementó en ~20% el CAPEX doméstico.

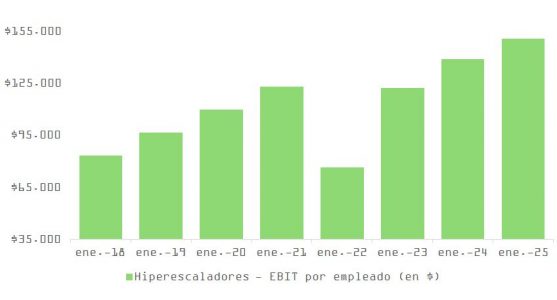

Estamos posiblemente ante una nueva revolución industrial, con menor intensidad en capital humano y mayor apalancamiento en eficiencia tecnológica. Después de los ajustes en plantilla que las grandes tecnológicas pusieron en práctica en 2022-2023, la eficiencia de los hiperescaladores (Alphabet, Microsoft, Meta, Amazon y Oracle; medida como EBIT por empleado) ha retomado una clara tendencia alcista.

El verdadero riesgo: reacción de la renta fija

Más allá del shutdown, el riesgo central para los mercados es un repunte inesperado en las tasas de interés de largo plazo. Desde el ángulo fiscal, esto podría acelerarse si el Congreso decide extender las subvenciones del ACA, con un coste estimado de más de 300.000 millones de dólares en diez años. De acuerdo con un artículo del Wall Street Journal, los asesores del presidente han comunicado a Trump la amenaza que para la baza republicana representa de cara a las elecciones legislativas (Mid Term del año próximo) la expiración de las ayudas para cubrir el coste del seguro sanitario (que afectarían a millones de estadounidenses).

Adicionalmente, si la Corte Suprema anula los aranceles amparados por la IEEPA, el Tesoro perdería ingresos por más de 350.000 millones de dólares, lo que representa aproximadamente un tercio del déficit actual. Esta decisión está pendiente y podría concretarse en las próximas semanas.

Ambos factores -mayores gastos y menores ingresos- presionan al alza las rentabilidades de la deuda. Esto tendría un impacto inmediato en las valoraciones de la renta variable, especialmente en un mercado donde las acciones tecnológicas ya cotizan con múltiplos exigentes.

Paradojas del ciclo: crecimiento con menos empleo

La economía podría estar recalentándose, pero no por exceso de demanda. Más bien, por una concentración del crecimiento en industrias poco intensivas en empleo. En este escenario, incluso si el PIB supera el crecimiento potencial, la Fed podría -por coherencia con su nuevo enfoque- continuar recortando tipos. Con el paro en 4,3%, cerca de la parte alta del rango de confort del banco central estadounidense, un crecimiento real en salarios por debajo del 1% y el aumento de productividad que se vislumbra puede traer la inteligencia artificial, habrá pocas excusas para cambiar el guión.

Esto, paradójicamente, reforzaría aún más el rally en activos ligados a la inteligencia artificial. Sería una especie de retroalimentación: menor empleo → más estímulos → mayor inversión tecnológica → menos empleo.

Para los gestores, este es el dilema: cómo posicionarse en un entorno donde los datos macro tradicionales pierden capacidad explicativa, los tipos bajan a pesar del crecimiento, y la narrativa dominante gira en torno a la disrupción estructural más que al ciclo económico.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera