La jubilación es una de las principales preocupaciones de los inversores minoristas europeos, y muchos están tomando las medidas adecuadas. Sin embargo, según los resultados de la encuesta “2025 European Investor Sentiment Survey” realizada por Fidelity International, las limitaciones sistémicas hacen que sigan sin estar suficientemente preparados para una jubilación más larga.

Más que cualquier otro objetivo financiero, los encuestados consideran prioritario contribuir a sus pensiones, según el sondeo realizado a 5.500 personas en Francia, Alemania, Italia, Países Bajos, España y Suiza. Un 39% de los encuestados menciona esta necesidad imperiosa, por lo que supera a “mantener el estilo de vida actual” o “crear un fondo de emergencia” en los tres principales objetivos financieros.

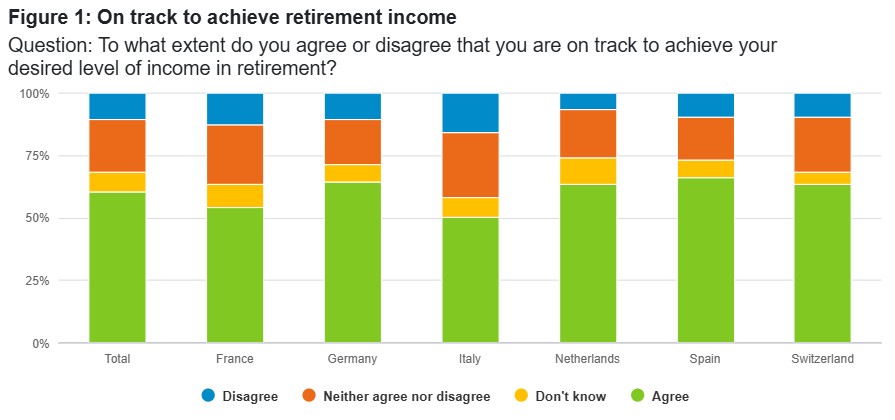

De hecho, tres de cada cinco personas que aún no se han jubilado consideran que están en camino de alcanzar los ingresos de jubilación que desean. Esa cifra asciende al 66% en España, al 64% en Alemania y al 63% en Suiza. Italia, por su parte, se queda rezagada con un 50%.

Como era de esperar, las personas con ingresos más altos tienden a expresar más confianza que las personas con ingresos más bajos. Los hombres suelen tener más confianza en su futuro tras la jubilación que las mujeres, con un 64% frente a un 52% que afirma estar en el buen camino, respectivamente.

Lo que significa “estar bien encaminado” tiende a variar, por ejemplo, según la geografía, el estilo de vida y las prioridades financieras. La encuesta indica que los suizos estiman que necesitarán unos ingresos medios de unos 93.000 euros anuales para vivir cómodamente durante la jubilación, mientras que los españoles necesitan aproximadamente la mitad. En los seis países encuestados, los ingresos medios estimados para vivir cómodamente durante la jubilación son de unos 52.000 euros anuales.

Inflación: uno de los principales obstáculos para alcanzar los objetivos de jubilación

El optimismo de los inversores en cuanto a la posibilidad de jubilarse cómodamente se basa en la hipótesis de una inflación estable, unos ingresos constantes, unos gastos predecibles y la ausencia de perturbaciones personales, del mercado y políticas. Es posible que ninguna de estas hipótesis se cumpla. Además, el riesgo de no disponer de ingresos suficientes durante la jubilación ha aumentado a medida que se incrementa la esperanza de vida.

En toda Europa, este cambio demográfico marcado por una mayor esperanza de vida está modificando la estructura de las pensiones, la financiación de los programas gubernamentales y la forma en que las personas planifican su futuro.

En primer lugar, los planes de prestaciones definidas de las empresas han dado paso a modelos de aportaciones definidas que transfieren una mayor parte del riesgo de los ingresos por pensiones a los empleados. En segundo lugar, la incertidumbre del mercado, la volatilidad de los activos y la inflación elevan aún más el listón de la adecuación de la jubilación. En tercer lugar, los gobiernos se ven cada vez más presionados por el aumento de los costes derivados del aumento de la esperanza de vida, como la asistencia sanitaria. Así, están trasladando una mayor parte de ese coste a los particulares, incluyendo el aumento de la edad oficial de jubilación.

Esta dinámica crea un desajuste en el panorama de la jubilación y se refleja en nuestra encuesta. Aunque las personas se sienten seguras, están profundamente preocupadas, según recoge el estudio. Por ejemplo, el 42% de los encuestados prejubilados citan la inflación como el principal obstáculo para alcanzar sus objetivos de jubilación.

Las dimensiones del mercado de la ansiedad

La incertidumbre económica sigue a la inflación como principal obstáculo para alcanzar los objetivos de jubilación, con un 35% que la cita como una preocupación clave. Los encuestados en España son los más negativos, con un 39% que cita este factor para alcanzar los objetivos de jubilación, seguidos por los de Alemania y los Países Bajos, con un 37% cada uno.

Los motivos que impulsan los mercados de capitales se han vuelto más difíciles de predecir, debido a la fragmentación de las alianzas geopolíticas, las cadenas de suministro, las redes comerciales y los mercados laborales. Esto introduce un mayor riesgo de que las caídas del mercado coincidan con las fases de retirada, lo que agrava las pérdidas. Entre los encuestados de 35 a 54 años y los de 55 años o más, el 36% considera que la incertidumbre económica es un obstáculo para alcanzar sus objetivos de jubilación. Entre los encuestados más jóvenes, de 18 a 34 años, esta preocupación es menor, con un 33%.

La salud como variable financiera

Completando los tres principales obstáculos para una jubilación adecuada se encuentran los gastos inesperados, que el 31% de los encuestados menciona como principal barrera. Las obligaciones familiares, las emergencias médicas y las reparaciones repentinas en el hogar son difíciles de predecir, pero comunes en la práctica.

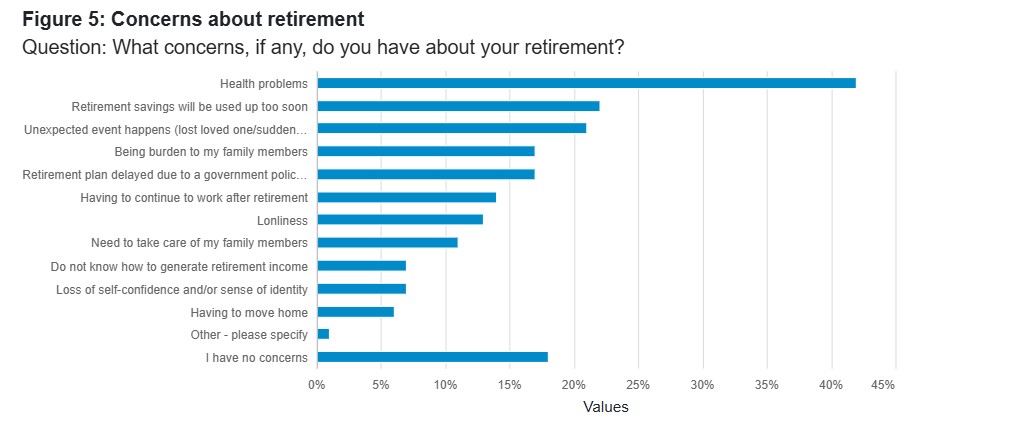

Las preocupaciones por la salud dominan los temores relacionados con la jubilación, citadas por el 42% de los encuestados (véase la figura 5). Entre los mayores de 55 años, esa cifra asciende al 45%, según la encuesta. Con un 44%, las mujeres están más preocupadas por los problemas de salud que los hombres, con un 41%. Esto quizá se refleje en que las mujeres tienen una esperanza de vida más larga y, por lo tanto, más probabilidades de necesitar cuidados a largo plazo.

Otros matices

La ansiedad por la jubilación no se distribuye de forma uniforme. Por ejemplo, las mujeres se preocupan constantemente más por su futuro durante la jubilación, incluyendo agotar sus ahorros prematuramente y convertirse en una carga para sus familiares, además de imprevistos. Esto revela los desafíos que enfrentan las mujeres en mayor medida que los hombres: suelen tener menores ingresos a lo largo de su vida, interrupciones profesionales más frecuentes para cuidar a sus familiares y una mayor esperanza de vida.

De igual manera, los trabajadores de mediana edad (de 35 a 54 años) parecen estar más preocupados que sus pares más jóvenes y mayores. Alrededor del 24% teme agotar sus ahorros prematuramente, más que cualquier otro grupo de edad. Este grupo se caracteriza, entre otros, por una transición más drástica de los sistemas de pensiones de beneficios definidos a los de contribuciones definidas en los sistemas de pensiones corporativos. Mientras tanto, el nivel de apoyo financiero gubernamental a los jubilados es cada vez más incierto.

En contraste, el 24% de los encuestados de 55 años o más afirma no tener preocupaciones sobre la jubilación. Los jubilados neerlandeses se encuentran entre los más optimistas, con un 31% que declara no tener preocupaciones sobre la jubilación. Su sistema de pensiones se cita a menudo como uno de los mejores del mundo por ofrecer ingresos adecuados, sostenibilidad y transparencia, con un modelo de tres pilares dividido entre prestaciones estatales, pensiones de jubilación y ahorro privado.

Sin embargo, incluso en los Países Bajos, se están llevando a cabo reformas de las pensiones para abordar el envejecimiento de la población, transfiriendo una mayor parte del riesgo de responsabilidad a los individuos mediante planes de pensiones colectivos de contribución definida desde los planes de prestación definida.

Una confianza frágil

Europa envejece a un ritmo más rápido del que la estructura de jubilación vigente puede soportar. El porcentaje de la población de 65 años o más en la Unión Europea alcanzó un máximo histórico del 21,6% en 2024, aumentando en todos los países de la UE.

Además, es probable que la población de mayor edad dentro de este grupo aumente a un ritmo más rápido en los próximos años. Según Eurostat, se espera que la proporción de personas de 80 años o más se duplique con creces y alcance el 15,3 % para 2100, desde el 6,1% en 2024.

A medida que las personas viven más, pasarán más tiempo jubiladas. Si bien nuestra encuesta revela un alto grado de confianza entre los inversores europeos para alcanzar sus objetivos de jubilación, existe una discrepancia. La confianza no es lo mismo que la preparación real. Gobiernos, empleadores y particulares deben recalibrar su preparación para jubilaciones más largas.

El estudio concluye que la jubilación en sí misma “se está convirtiendo más en una etapa que en un punto final”, a medida que el envejecimiento de la población presenta nuevos desafíos y oportunidades. “Las personas no solo necesitan ahorrar lo suficiente para la jubilación, sino también gestionar la fase de desacumulación para alcanzar sus objetivos de jubilación”, apunta.

Este contexto puede requerir “una planificación financiera más sólida, una vida laboral más larga y un enfoque no solo en la esperanza de vida, sino en una esperanza de vida saludable”. Por lo tanto, “quienes se preparan con anticipación, ahorran adecuadamente y diversifican con sensatez tendrán una ventaja para su futuro en la jubilación”.

Por Funds Society, Madrid

Por Funds Society, Madrid