En un entorno de tipos de interés y rentabilidades al vencimiento (TIR) elevados, es natural que los inversores teman sufrir pérdidas en sus posiciones en renta fija. Sin embargo, nosotros no vemos esta situación como motivo de preocupación, sino como una oportunidad única para reconectar con la inversión en deuda. A este respecto, destacamos tres motivos por los que los inversores deberían profesar optimismo en torno a los bonos en adelante.

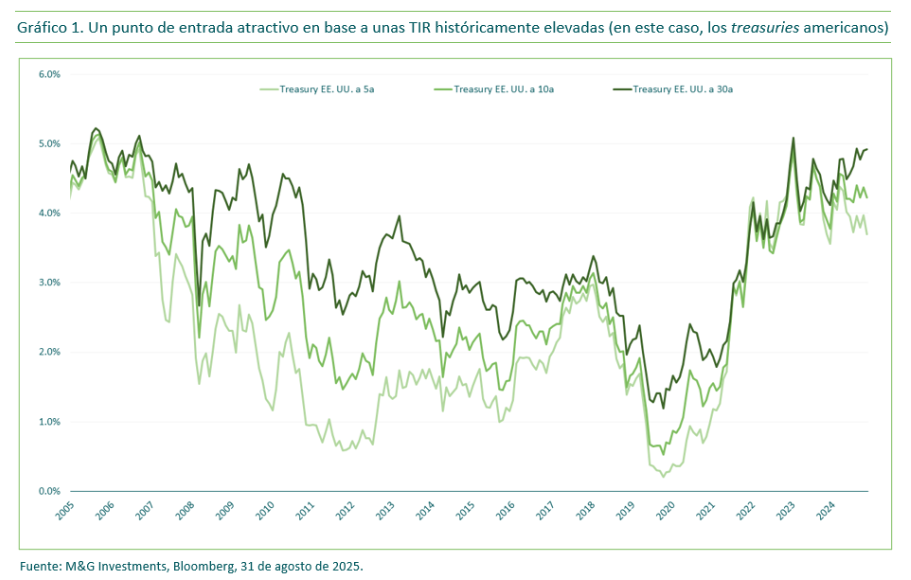

Un punto de entrada atractivo para los inversores en renta fija

Actualmente, las TIR de la deuda soberana se hallan en su mayor nivel en una década, y en nuestra opinión presentan un punto de entrada atractivo para aprovechar estas condiciones favorables y asegurarse sus ventajas a largo plazo (gráfico 1). Aunque las cotizaciones de los bonos pueden fluctuar de manera impredecible en el corto plazo, su panorama a largo viene determinado principalmente por su TIR, y una TIR más alta suele traducirse en mayores rentabilidades de inversión a lo largo del tiempo. A diferencia de las acciones, cuyos precios pueden acusar de manera significativa el sentimiento bursátil incluso durante periodos prolongados, el mercado de renta fija está gobernado en su mayor parte por principios matemáticos: la rentabilidad de un bono tiende a converger hacia su TIR inicial, lo cual creemos que aporta cierto grado de predictibilidad y una previsión más clara y fiable de su rentabilidad futura.

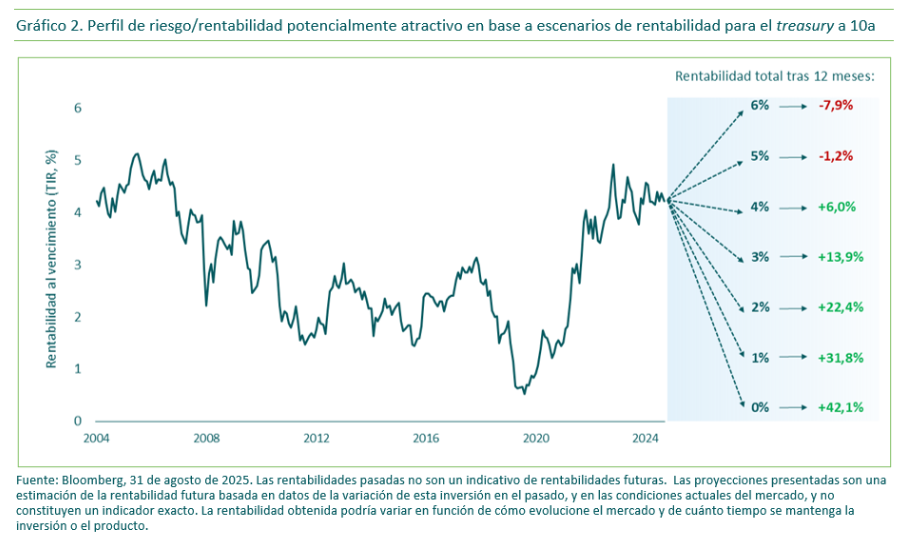

Un perfil de riesgo/rentabilidad atractivo

Además de ser elevadas en términos históricos, las TIR actuales presentan un perfil de riesgo/rentabilidad potencialmente sólido en base a nuestro análisis (gráfico 2). Hemos superado el auge postpandemia, dominado por liquidez abundante, inflación creciente y subidas subsiguientes de los tipos de interés por parte de los bancos centrales. Hoy en día, las presiones inflacionarias han disminuido de manera significativa, el crecimiento económico se está frenando, y los indicadores sugieren nuevas presiones a la baja. Este entorno de fin de ciclo limita de manera inherente hasta qué punto puede seguir subiendo el precio del dinero, limitando con ello el riesgo de caídas para los inversores en deuda.

Por otra parte, el potencial de alzas para aquellos inversores dispuestos a mantener una exposición significativa a la renta fija podría ser sustancial, sobre todo si se materializa una recesión (aunque este no es nuestro escenario básico). A diferencia de ciclos previos, los gobiernos están muy endeudados, lo cual restringe su capacidad para estimular la economía mediante medidas fiscales. Esta situación se traduce en una mayor dependencia de la política monetaria, con lo que los tipos de interés podrían tener que recortarse de manera más agresiva, acercándose quizá al límite cero. Tampoco puede descartarse el escenario en que la economía permanece inalterada y los tipos se mantienen estables, pero en tal situación, el inversor recibe una buena remuneración a cambio de mantenerse en compás de espera.

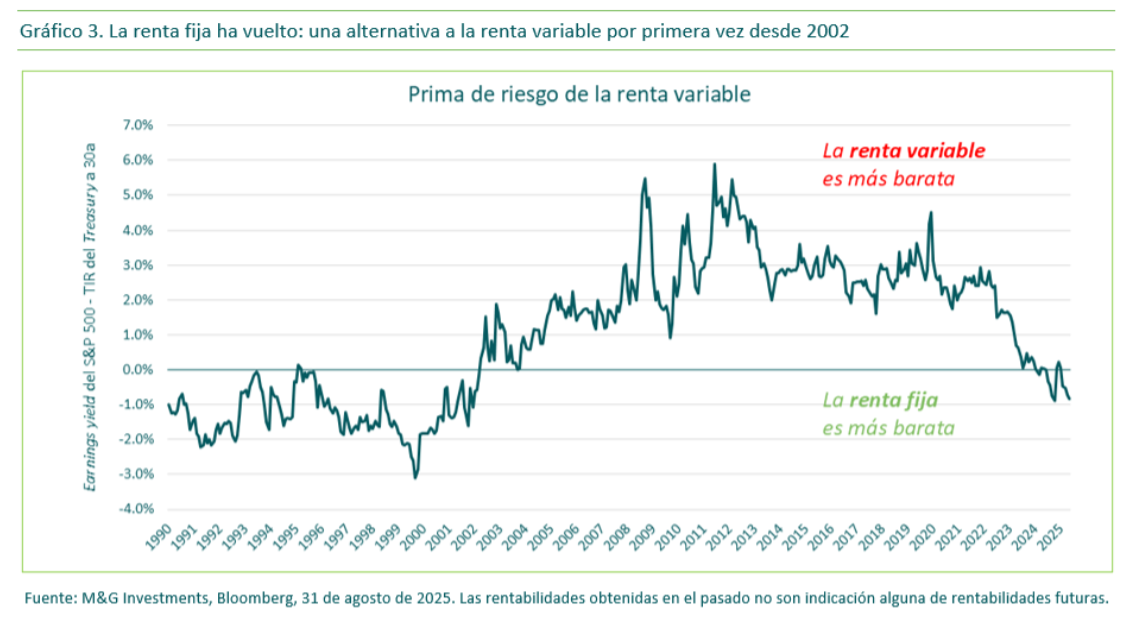

Deuda: ¿una alternativa más barata a las acciones?

Tras años de TIR extremadamente bajas, que empujaron a los inversores hacia la renta variable y fomentaron la idea de que no había alternativa alguna, nos encontramos en una situación en la que sí existe otra opción. Los tipos de interés se hallan actualmente en su mayor nivel en una década, y proporcionan a los responsables de asignación de activos una cobertura perceptiblemente atractiva frente a sus posiciones más arriesgadas. Además, en base a nuestro análisis, los bonos parecen más atractivos que las acciones ahora mismo.

El gráfico de la página siguiente muestra las rentabilidades implícitas a largo plazo de la renta variable frente a la renta fija, ilustrando el paso de un entorno en que las acciones parecían ser la única opción a otro en que los bonos parecen atractivos en términos históricos. Nuestros datos muestran que la creencia de que la renta variable siempre genera rentabilidades superiores en el largo plazo es simplemente falsa: ello depende en gran medida del punto de partida del inversor. Por ejemplo, haber invertido en el índice S&P 500 en el 2000 habría requerido mantener esa posición en torno a cinco años para volver a territorio positivo, y más de 15 años para empezar a superar a la renta fija. Según nuestro análisis, este camino hacia la rentabilidad positiva es más largo si cabe en bolsas no estadounidenses. Las valoraciones son cruciales, sobre todo en horizontes a largo plazo, lo cual subraya la importancia de considerar a la renta fija como una opción de inversión viable y potencialmente mejor hoy en día.

Aprovechando la experiencia de nuestro equipo

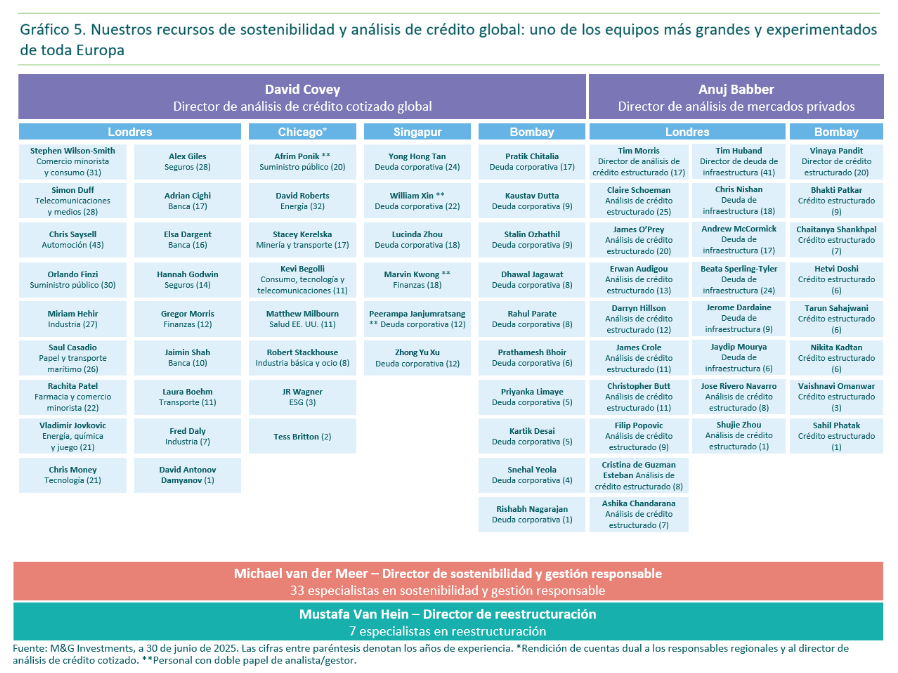

El equipo de analistas de crédito de M&G Investments es la piedra angular de nuestro enfoque de inversión activa en renta fija, aportando valor a través de su profundidad, conocimientos, experiencia y rigor de análisis. Liderado por Dave Covey y Anuj Babber, el equipo se compone de 52 analistas veteranos (con una experiencia media de 21 años) y 32 especialistas en sostenibilidad. Operando como uno de los equipos más grandes y con más experiencia de toda Europa, estos profesionales cubren un amplio espectro de sectores a nivel global, desde comercio minorista y bienes de consumo hasta energía, suministro público y tecnología, aportando perspectivas detalladas en todo el universo de deuda con grado de inversión. Esta cobertura extensa, unida a su capacidad para generar análisis en tiempo real sobre más de 2200 emisores corporativos y de titulizaciones de activos (ABS), equipa al fondo con un marco sólido para identificar oportunidades y mitigar riesgos, incluso en condiciones de mercado volátiles. Emitiendo las calificaciones internas de M&G y aprovechando su doble línea jerárquica a los directores regionales y al director de análisis de crédito cotizado, el equipo aporta análisis independiente de calidad para mejorar nuestra estrategia de gestión activa, y en última instancia generar niveles superiores de rentabilidad ajustada al riesgo y de generación de alfa para nuestros inversores.

Tribuna de opinión firmada por Carlo Putti, director de inversión en renta fija en M&G Investments

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras. Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión.