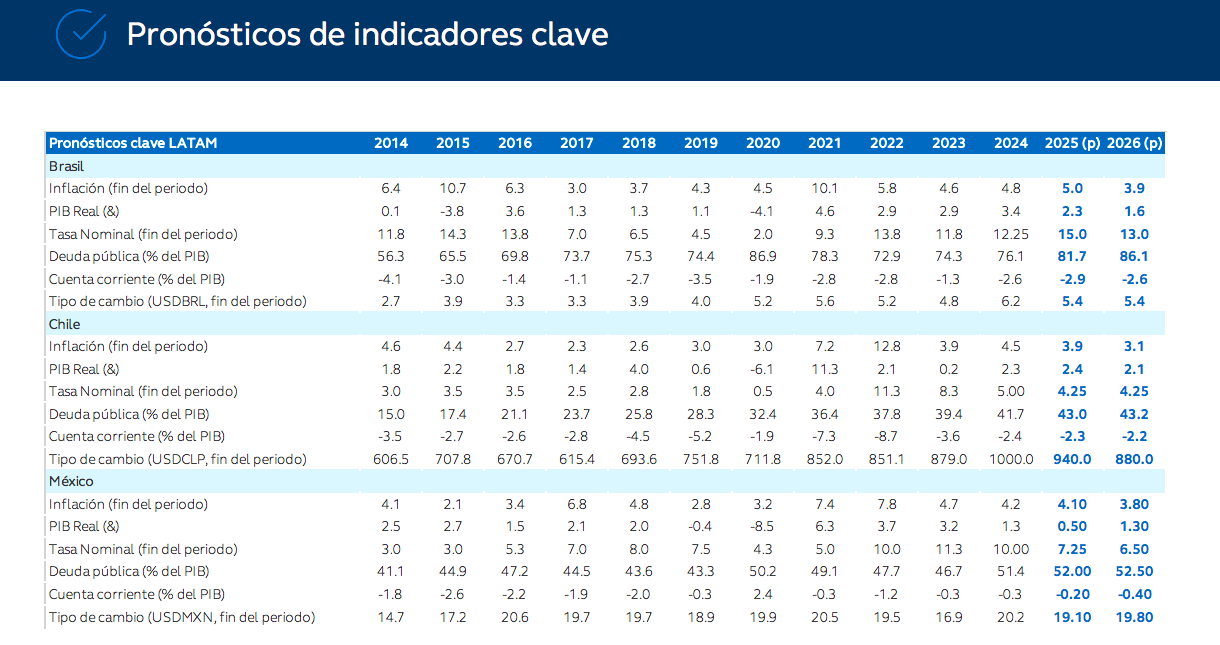

Una de las observaciones más repetidas entre los expertos de las gestoras internacionales es que los países de América Latina están en una posición relativamente ventajosa frente a los riesgos arancelarios en comparación con otras regiones. Sin embargo, según recoge Principal AM en sus perspectivas económicas, esta realidad podría estar cambiando, en especial para Brasil y Chile.

“Aunque el impacto sobre el crecimiento podría ser limitado, las incertidumbres sobre los efectos de los aranceles podrían generar mayor volatilidad en la región, justo en un momento en que las discusiones sobre elecciones locales cobran mayor relevancia. La buena noticia podría estar relacionada con la inflación. Con una actividad económica más lenta, si las monedas se mantienen estables gracias a un dólar más débil (DXY), los anuncios de aranceles podrían tener un efecto desinflacionario en la región”, apuntan.

Brasil: mantener el ritmo

Según la gestora, los datos económicos más recientes confirmaron que el crecimiento se está desacelerando en Brasil. “Aunque el PIB del segundo trimestre sorprendió positivamente al crecer 0,4% trimestral, los detalles subyacentes apuntan a una desaceleración económica más amplia, con un debilitamiento tanto del consumo como de la inversión. Más importante aún, los datos preliminares de julio y agosto sugieren una desaceleración más pronunciada en el tercer trimestre”, comentan.

De cara al futuro, destacan que el panorama de inflación a corto plazo sigue siendo favorable. Por ello, sostienen que el buen comportamiento del tipo de cambio y la fuerte desaceleración de la inflación mayorista apuntan a un sesgo bajista para la inflación en los próximos meses. “Como resultado, las expectativas de inflación para 2025 han seguido disminuyendo en las últimas semanas, mientras que las expectativas a largo plazo permanecen desancladas. En este escenario, aumentan las probabilidades de que el Banco Central inicie el ciclo de relajación monetaria en los próximos meses. A pesar de la necesidad de mantener restricciones monetarias elevadas, la desaceleración de la actividad y el comportamiento de la inflación permiten cierto margen para un alivio inicial. Ajustamos nuestra proyección para el inicio de recortes de tasas al primer trimestre de 2026, con una tasa terminal de 13% al cierre del año”, añaden.

Chile: contracción por factores temporales

En el caso de Chile, el informe de Principal AM destaca que la actividad económica creció 1,8% interanual en julio, ligeramente por debajo de la expectativa mediana del mercado de 1,9%, marcando la expansión más débil desde febrero. Por su parte, en agosto, la inflación registró una variación mensual de 0,0%, sorprendiendo a la baja en relación con las expectativas. Como resultado, la inflación general bajó de 4,3% en julio a 4% interanual, acumulando 2,9% en lo que va de 2025

“La actividad avanzó 1% respecto al mes anterior y 2,3% en comparación anual, lo que refleja cierta resiliencia, pero también señales de desaceleración. La caída en el sector minero fue uno de los principales factores detrás del resultado; sin embargo, gran parte de esta contracción está vinculada a factores temporales, como los efectos de los aranceles internacionales y el accidente en la mina El Teniente, lo que sugiere que la recuperación en el sector podría tardar más, aunque las perspectivas a mediano plazo siguen siendo favorables”, explica.

Según la visión de la gestora para Chile, aunque la inflación general sigue encaminada a converger al objetivo de 3% para el tercer trimestre de 2026, “el proceso será más lento y dependerá de la evolución de la demanda interna y los costos laborales, dejando la política monetaria en una postura neutral y dependiente de los datos en los próximos meses”.

México: continúa la expansión

Por último, en el caso de México, la gestora destaca en sus perspectivas que la estimación final del PIB del segundo trimestre de 2025 confirmó que la economía se expandió por segundo trimestre consecutivo, con un crecimiento de 0,6% trimestral (ajustado por estacionalidad) y 1,2% interanual (ajustado). “Aunque ligeramente por debajo de la estimación preliminar (0,7% trimestral), el resultado aún apunta a una transición más sólida hacia la segunda mitad del año. El crecimiento del PIB en el segundo trimestre fue impulsado principalmente por dinámicas heterogéneas dentro del sector servicios, respaldadas por salarios reales e ingresos familiares estables. El crecimiento acumulado en lo que va del año se ubica en 0,9% para el primer semestre de 2025, lo que sugiere que la economía ha logrado evitar una contracción leve a pesar de los persistentes desafíos”, apunta el informe de la gestora.

Sobre la inflación, el documento señala que el repunte experimentado en agosto se debió a “efectos base”. Observa que la inflación en servicios sigue elevada, reflejando una actividad terciaria resiliente, mientras que los precios de mercancías aún enfrentan presiones cíclicas y de cadenas de suministro, como lo sugieren las encuestas empresariales recientes.

“De cara al futuro, si la inflación general y subyacente se mantienen cerca de los niveles actuales, es probable que continúe el ciclo de relajación, especialmente considerando que la desaceleración del mercado laboral en EE.UU. le da margen a la Fed para retomar sus propios recortes”, concluye el documento.

Por Funds Society, Madrid

Por Funds Society, Madrid

Por Guadalupe Barriviera

Por Guadalupe Barriviera