Tras diez años de dominio de la renta variable estadounidense, las gestoras recuerdan que el resurgimiento de la renta variable europea de este año sigue estando vigente. Según su visión, los motivos que la hacen atractiva también son todavía válidos: unas valoraciones más ajustadas, una política monetaria favorable del Banco Central Europeo (BCE) y unas medidas de estímulo fiscal sin precedentes.

Para Aneeka Gupta, Director, Macroeconomic Research en WisdomTree, venimos de un primer semestre paradójico. Según su análisis, 2025 fue el año en que los mercados bursátiles estadounidenses obtuvieron un rendimiento inferior al de sus rivales internacionales por el margen más amplio desde 1993. “De repente, se puso de moda hablar de cómo la era de la excepcionalidad estadounidense estaba llegando a su fin, a medida que aumentaba la incertidumbre en torno a las políticas arancelarias de Trump junto con el creciente déficit fiscal, el dólar estadounidense se debilitaba y se desvelaba DeepSeek”, indica.

En consecuencia, Europa se convirtió en la región que hizo su gran reaparición en 2025. “Ocho de los mercados bursátiles más rentables del mundo fueron europeos, gracias a la reducción de los costes energéticos y a la relajación de las normas fiscales en Alemania. Estados Unidos tuvo un rendimiento superior a Europa en los últimos cinco años en casi un 23,5% (medido en dólares), gracias a un mayor crecimiento de los beneficios”, apunta Gupta.

Con esta reflexión sobre la mesa, la experta de WidomTree considera que las primas de riesgo de las acciones muestran ahora una amplia brecha: “Aproximadamente el 2% en Estados Unidos, el 6% en Europa y el 7% en Japón y el amplio universo de los mercados emergentes. En los próximos doce meses, las decisiones de asignación de activos dependerán de estos colchones de valoración, de las divergencias en las políticas y de la evolución de las alianzas comerciales”.

No olvidar Europa

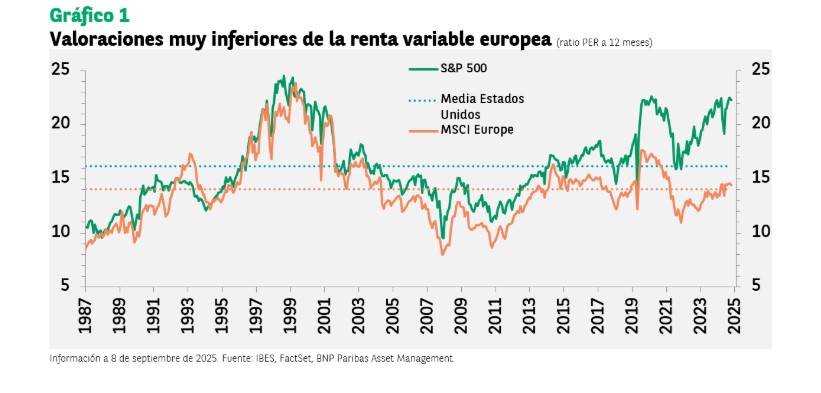

“En nuestra opinión, las valoraciones atractivas constituyen un poderoso argumento a favor de la renta variable europea: en la actualidad, cotiza con un descuento considerable en relación con el mercado estadounidense. El ratio precio-beneficios a doce meses del índice MSCI Europe se sitúa actualmente en 14,6, ligeramente por encima de su media desde 198, de 14. Por el contrario, en Estados Unidos, las valoraciones se aproximan a sus máximos históricos, con un ratio de beneficios esperados de 22 veces. Además, la rentabilidad media por dividendo en Europa se acerca al 3,3%, lo que supera con creces la media estadounidense, en torno al 1,3%”, argumenta desde BNP Paribas AM.

Pese al mayor protagonismo de Europa en este año, Hywel Franklin, Head of European Equities de Mirabaud Asset Management, considera que, estructuralmente, sigue siendo “una oportunidad olvidada”. Según su análisis, durante gran parte de la última década, los inversores han pasado por alto este mercado, distraídos por el extraordinario momentum de las acciones de alto crecimiento estadounidenses.”En la actualidad, la diferencia entre ambos es bastante sorprendente. Una sola empresa estadounidense de gran capitalización tiene ahora más peso en los índices mundiales que todo el mercado de valores de cualquier país europeo por separado. Ese desajuste en la atención prestada es precisamente lo que hace que Europa resulte tan interesante”, comenta Franklin.

Incluso después de su sólido recorrido en lo que va de año, el responsable de Mirabaud AM considera que las valoraciones siguen siendo atractivas, tanto en términos absolutos como relativos a EE.UU., reflejando los niveles extremos de escepticismo que ya se han descontado en la renta variable europea. “Y aquí viene lo relevante: en el mercado de empresas de pequeña y mediana capitalización (SMID), una de cada tres compañías sigue cotizando más de un 60 % por debajo de su máximo histórico. Eso no es un mercado que ‘se ha ido demasiado lejos’; es un mercado con un enorme potencial de recuperación”, argumenta.

Sin ignorar a EE.UU.

Ahora bien, el índice S&P 500 continúa alcanzando nuevos máximos históricos casi a diario, a pesar de la desaceleración macroeconómica. “El mercado de renta variable estadounidense está experimentando una fuerte alza, impulsada principalmente por sus gigantes tecnológicos y respaldada por sólidos fundamentos, un próximo ciclo de flexibilización y un panorama económico global resiliente”, señala Yves Bonzon, CIO de Julius Baer.

Según su análisis, los fundamentales de las empresas estadounidenses también presentaron una sólida temporada de resultados y, por otro lado, el auge de la IA está cobrando impulso, y tanto las empresas emergentes como los gigantes consolidados apuestan con fuerza por el crecimiento y el alcance de esta tecnología revolucionaria.

“Además del optimismo en cuanto a las ganancias, las empresas estadounidenses siguen siendo modelos a seguir en cuanto a la devolución de capital a los accionistas. Las autorizaciones de recompra de acciones en Estados Unidos alcanzaron el billón de dólares hacia finales de agosto de 2025, frente a menos de 900.000 millones de dólares en la misma época del año anterior”, comenta Bonzon.

Renta variable, ¿imparable?

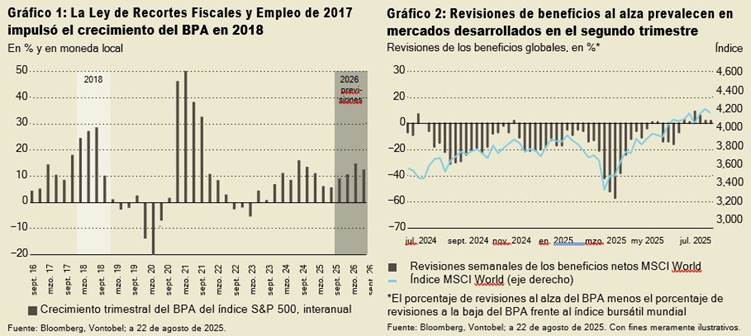

Lo que está claro para las gestoras es que la renta variable siguió escalando el “muro de la preocupación” en lo que suele ser un periodo estival tranquilo en el hemisferio norte, con la mayoría de los índices regionales marcando máximos históricos en divisas locales. Según explica Mario Montagnani, estratega senior de inversiones en Vontobel, el sentimiento alcista se basa en una sólida temporada de resultados del segundo trimestre, unas previsiones optimistas, el alivio de la incertidumbre arancelaria, los recortes de tipos, los cambios previstos en la cúpula de la Fed y los estímulos esperados en 2026, que podrían impulsar los beneficios por acción (BPA) de las empresas como en 2018.

“La temporada de resultados deparó sorpresas sólidas con efectos arancelarios mínimos, marcando una inflexión en el impulso y sugiriendo que las revisiones anteriores pueden haber sido demasiado pesimistas. En el futuro, es probable que las sorpresas en los beneficios desempeñen un papel importante en la evolución de las acciones, dadas las elevadas valoraciones”, añade Montagnani.

Ahora bien, el estratega de Vontobel reconoce que la inflación sigue siendo el principal motor de la evolución de la renta variable. “Miles de millones en aranceles afectan ahora a la economía estadounidense cada mes, pero ¿quién soporta realmente el coste? La repercusión en los precios al consumidor es más matizada de lo que muchos suponen. Los aranceles no repercuten automáticamente en los consumidores. Su impacto depende de factores como la posición competitiva de una empresa, la elasticidad de la demanda, el modelo de distribución, los desfases temporales y la estructura de la cadena de valor”, señala.

En su opinión, esto lo estamos viendo en “los datos del Índice de Precios de Producción (IPP28) de EE.UU., donde los importadores suelen absorber el primer impacto a través de la presión sobre los márgenes, y la correlación histórica entre el IPP y el Índice de Precios de Consumo (IPC29) de EE.UU. ha sido débil, lo que sugiere que los precios de producción no son un predictor fiable de la inflación al consumidor”.

Por Funds Society, Madrid

Por Funds Society, Madrid