En mitad de esta fase de negociación, la Administración Trump ha endurecido su tono y sus advertencias sobre la política comercial, ante unos mercados que apenas se inmutan. Aunque ha retrasado la entrada en vigor de los aranceles al 1 de agosto, y ante la ausencia de nuevos acuerdos, Trump ha anunciado aumentos unilaterales de los aranceles con varios países. En opinión de las gestoras internacionales, todo esto añade más incertidumbre a la escena económica global.

Canadá y Brasil son los últimos dos ejemplos de la posición agresiva de Donald Trump. En concreto, el presidente de Estados Unidos ha anunciado que impondrá aranceles del 35% a todos los bienes importados procedentes de Canadá, a partir del 1 de agosto. Una medida, matiza, que suprimirá si las empresas canadienses deciden trasladar la fabricación de sus productos a territorio estadounidense.

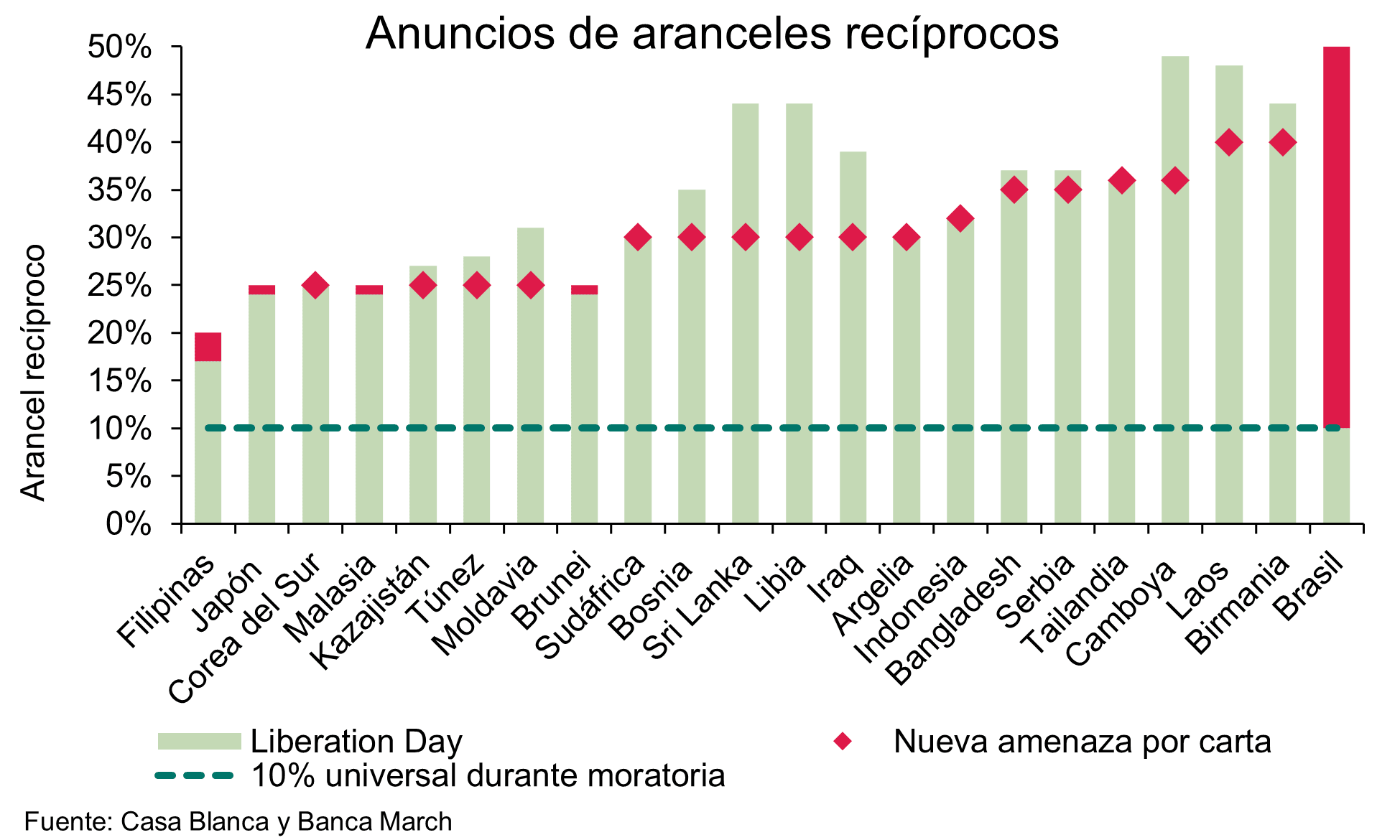

Respecto a Brasil, la Administración Trump ha sido más dura y ha comunicado su intención de imponer aranceles del 50% a todos los productos que importe a EE.UU. a partir de agosto. Esta medida fue anunciada el 9 de julio de 2025 por el presidente Trump, vinculando el aumento tarifario en parte a la «persecución legal» del expresidente brasileño Jair Bolsonaro, al que calificó de «cacería de bruja”. En respuesta a esta decisión, el presidente brasileño, Luiz Inácio Lula da Silva, invocó la Ley de Reciprocidad Económica, aprobada en abril, para respaldar medidas proporcionales en respuesta al incremento arancelario de EE.UU.

«La noticia tomó por sorpresa a los mercados, primero porque el 2 de abril (Día de la Liberación), Brasil pasó a estar bajo la tarifa universal del 10%, y segundo porque la balanza comercial de Brasil con EE.UU. presenta un ligero déficit, lo que sugiere que la medida responde más a motivos políticos y al juicio del expresidente Bolsonaro que a cuestiones comerciales. Los riesgos macroeconómicos parecen contenidos por ahora, ya que Brasil sigue siendo una economía relativamente cerrada, con exportaciones a EE.UU. que representan alrededor del 2% del PIB, compuestas principalmente por materias primas como petróleo crudo, hierro y acero, metales y café, que pueden redirigirse a otros mercados. No obstante, la debilidad persistente del real afectará las condiciones financieras internas. Esperamos que el real brasileño siga débil hasta que se resuelva la disputa comercial, y mantenemos nuestra calificación de compra/especulativa sobre la deuda soberana de Brasil, así como nuestra calificación Neutral sobre las acciones brasileñas, anticipando una mayor volatilidad en las próximas semanas», comenta Eirini Tsekeridou, analista de Renta Fija de Julius Baer.

Tras haber enviado cartas a 14 países y haber realizado el anuncio sobre Brasil, Thomas Hempell, jefe de Análisis Macro y de Mercado de Generali AM (parte de Generali Investments), considera que Trump está “parpadeando” de nuevo. “El plazo de 90 días siempre ha parecido demasiado ambicioso para alcanzar acuerdos comerciales significativos con un gran número de socios comerciales. Es muy posible, sin embargo, que los aranceles con los que amenaza se hagan efectivos para algunos de los países en cuestión, con el fin de disipar la impresión del repetido ‘parpadeo’ de Trump”, afirma Hempel.

Los analistas de Banca March consideran que más allá de la llamativa carta brasileña, las otras han sido enviadas a países con un peso poco representativo en las importaciones americanas como Libia, Irak, Argelia, Moldavia, Brunéi, Filipinas y Sri Lanka. «Como se comentaba a principios de semana, esta estrategia epistolar parece ser una forma encubierta de extender el plazo de negociación, como lo demuestran los casos de la India y la Unión Europea, que han superado el límite sin recibir carta ni enfrentar un aumento tarifario», afirman.

Los riesgos tras las estrategia

Escenografías a parte, Xavier Chapard, estratega de LBP AM, explica que estos niveles de tarifas se aproximan a los anunciados durante el Día de la Liberación a comienzos de abril: 25% sobre Japón y Corea, 30% sobre Sudáfrica y 32% sobre Indonesia. Y destacan que Trump también señaló que los aranceles sobre el cobre aumentarían un 50% y que los que gravan los productos farmacéuticos podrían alcanzar el 200%. “En tal caso, y si se aplicaran al resto de países, estaríamos ante una conmoción en el comercio mucho mayor de lo previsto”, afirma Chapard.

“Las negociaciones comerciales internacionales serán cada vez más difíciles. La última ronda de conversaciones entre EE.UU. y China en Londres indicó que China seguirá siendo un negociador duro. Las políticas comerciales erráticas pueden afectar la atractividad de los activos estadounidenses. Aunque la sección 899, que siempre hemos considerado como una táctica de negociación, del Gran y Hermoso Proyecto de Ley ha sido eliminada, este tipo de disposiciones tienden a aumentar la incertidumbre y la volatilidad en los mercados”, añade Amundi Investment Institute en su informe de julio.

Desde UBS WM esperan que se impongan diversos aranceles específicos para cada sector, y sigue habiendo una gran incertidumbre sobre el alcance y la forma que adoptarán estos aranceles de la Sección 232. En su opinión, es probable que aumente la volatilidad de los mercados, pero, en su opinión, los últimos acontecimientos no constituyen una escalada de la guerra comercial. Según su análisis, la evidencia es que las cartas se han difundido ampliamente y los aranceles se mantienen en los mismos niveles anunciados en abril. Además, ve probable que surjan más acuerdos en el marco de las negociaciones en curso y reconoce que los costes económicos aumentarán si los aranceles se mantienen elevados durante un periodo prolongado.

“Aunque es probable que los aranceles se mantengan altos, en comparación con los niveles de principios de año, al igual que el riesgo de titulares, creemos que el tipo arancelario efectivo de EE.UU. debería situarse en torno al 15% al final del año. En nuestra opinión, esto supondría un obstáculo para el crecimiento, pero no lo suficiente como para provocar una recesión, dada la resistencia del consumidor estadounidense y la capacidad de adaptación de las cadenas de suministro mundiales”, afirma Mark Haefele, director de Inversiones de UBS Global Wealth Management.

Un mercado tranquilo

Sin embargo, lo que más sigue llamando la atención es la tranquilidad con que los mercados asumen estas noticias y perspectivas. Según la explicación que da Chapard, los mercados prevén que estas amenazas no se materializarán o, en todo caso, no se generalicen a todos los países. “Trump asegura estar abierto a negociar con los países señalados. Además, estos nuevos incrementos de los aranceles no se aplican a los países que representan más del 70% de las importaciones estadounidenses, entre ellos, la UE, con quien se sigue negociando”, señala el estratega de LBP AM.

Con este análisis, la gestora no varía su escenario, que sigue incorporando algunos aumentos de los aranceles frente a la situación actual en algunos pequeños exportadores y en productos específicos. “No obstante, la táctica negociadora de EE.UU. prolonga la incertidumbre y podrían surgir nuevos riesgos de aquí al mes de agosto, a lo que se añade el fin de la tregua con China. Por otro lado, habrá que ver si los datos de coyuntura de julio, que se publican en agosto, comienzan a mostrar el impacto de los aranceles y agravan la incertidumbre en el empleo y la inflación estadounidense, como prevemos”, reconoce Chapard.

Anna Macdonald, gestora de inversiones en Aubrey Capital Management, reconoce que, a pesar de un ciclo informativo turbulento, los mercados demostraron ser más resistentes de lo que muchos esperaban este trimestre. “Inicialmente cayeron con fuerza tras el ‘Día de la Liberación’ el 2 de abril, cuando el presidente Trump anunció un amplio paquete de aranceles. Sin embargo, los índices se recuperaron rápidamente después de que Trump diera marcha atrás y confirmara un retraso de 90 días. A finales de junio, varios índices bursátiles habían alcanzado nuevos máximos históricos”, apunta como resumen de lo ocurrido hasta ahora.

Pero, según su visión, más allá de los titulares, se está produciendo un cambio más profundo: “El capital está comenzando a salir de Estados Unidos, algo evidente en la debilidad del dólar este año, que ha caído alrededor de un 10 % frente a una cesta de divisas. Crecen las preocupaciones de los inversores sobre las implicaciones a largo plazo del ‘Gran y Hermoso Proyecto de Ley’ de Trump, que fue aprobado justo después del cierre del trimestre y se convirtió en ley el Día de la Independencia. Se espera que dicha ley añada más de 3 billones de dólares a la deuda estadounidense, llevando el déficit hacia el 7% del PIB para finales de la década”.

En opinión de Felipe Mendoza, Analista de Mercados Financieros en ATFX LATAM, los mercados financieros globales enfrentan un momento decisivo ante la intensificación de la política comercial de EE.UU., con la imposición de un arancel del 50% al cobre a partir del 1 de agosto y amenazas de extender esta política a la industria farmacéutica y países BRICS.

“Esta ofensiva ha provocado distorsiones de precios, como la prima récord del 25% entre el cobre de EE.UU. y el de Londres, y podría desencadenar una reconfiguración global de cadenas de suministro. En este entorno, bancos como BofA y Goldman Sachs han elevado sus proyecciones para el S&P 500 hasta 6.900 puntos, apostando por una combinación de ganancias corporativas resilientes y un giro más flexible de la política monetaria. Sin embargo, las tensiones con Europa, Asia y Medio Oriente, junto con señales de enfriamiento del crédito al consumo en EE.UU., plantean riesgos significativos. El 1 de agosto será una fecha crítica para medir si la escalada arancelaria se traduce en nuevas rotaciones de mercado o en una corrección abrupta del optimismo bursátil”, reconoce Mendoza.

Para Sean Shepley, economista senior de Allianz Global Investors, lo relevante es que, más allá de los vaivenes en los mercados, una de las mayores sorpresas en la economía estadounidense ha sido que no se ha producido un impacto inmediato en la inflación, algo que muchos esperaban debido a la implementación de aranceles. «De hecho, en los últimos tres meses, el aumento de la inflación subyacente respecto al trimestre anterior ha caído al nivel más bajo desde que empezó el repunte de precios tras la pandemia”, concluye Shepley.

Por Beatriz Zúñiga

Por Beatriz Zúñiga