Numerosos estudios apuntan a que los mercados privados van a seguir creciendo en los próximos años. Pero en este punto surge la pregunta de dónde procederá el nuevo capital que dé sustento a este crecimiento. La respuesta desde Preqin es sencilla: más capital procedente de todas las fuentes que invierten actualmente. Incluidos los inversores wealthy individuals, que cuentan con preferencias muy claras, dentro de las distintas clases de activos de los mercados privados.

En su informe Global Private Equity Report 2025, la consultora Bain & Company prevé que el 75% del aumento de los activos gestionados de aquí a 2033 procederá de inversores institucionales. Según sus previsiones, los fondos soberanos de inversión (FSI) representarán el 35% del crecimiento total, y su exposición crecerá un 11% anual durante la próxima década, hasta alcanzar los 17.000 millones de dólares. Una cuarta parte del crecimiento de los activos procederá del patrimonio privado, incluidos los grandes patrimonios y los ultra grandes patrimonios, así como las grandes fortunas.

La deuda privada, en el punto de mira de los inversores privados

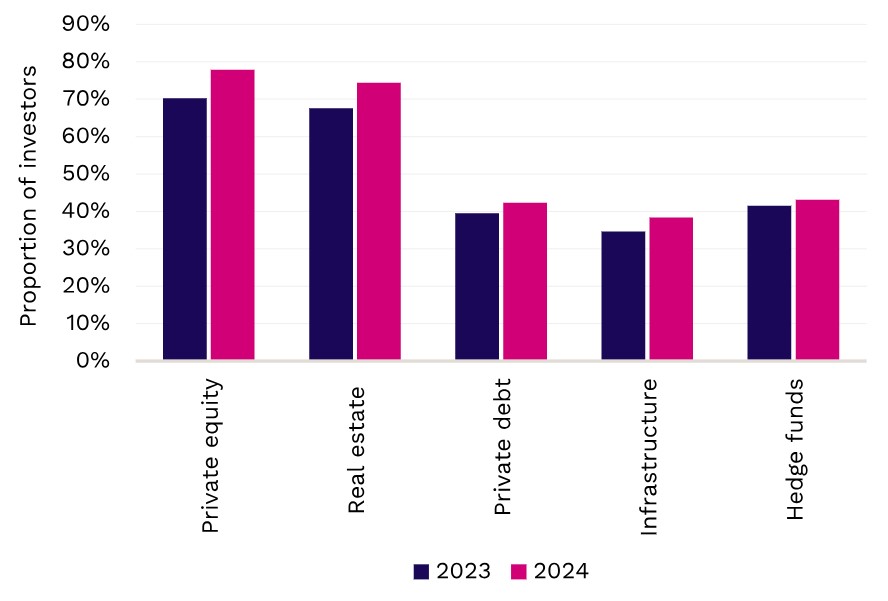

Según los datos de Preqin, en 2024 se produjo un notable aumento de la actividad en activos alternativos entre los inversores privados. Pero, ¿cómo invierten los wealthy individuals en los mercados privados? Por activos, la firma destaca que el private equity y el sector inmobiliario siguen siendo los más populares, “ya que la proporción de inversores privados que declaran que están activos en esta clase de activos aumentó del 70% en 2023 al 78% el año pasado -en el caso del private equity- y del 68% al 74% en el inmobiliario.

Proporción de inversores privados activos en cada clase de activos

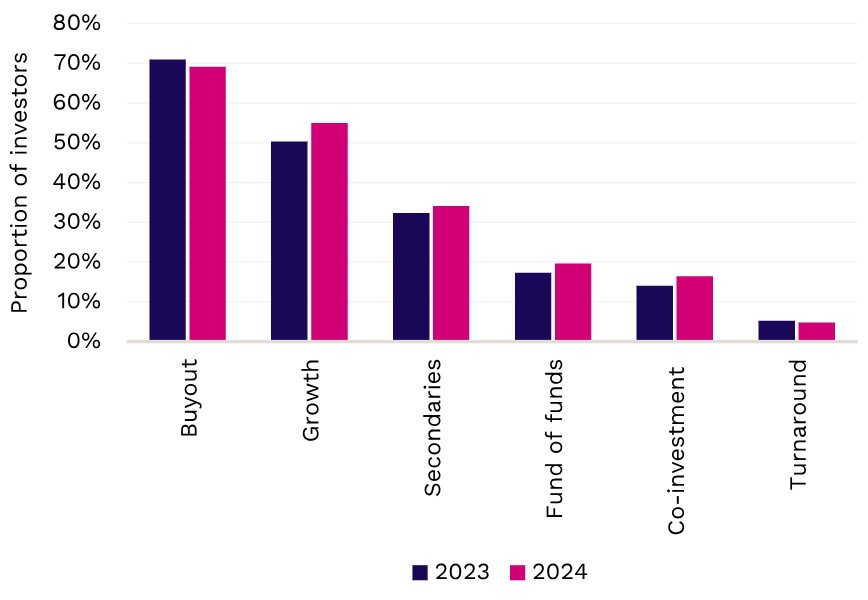

La deuda privada, según la firma, es un área de interés en rápido crecimiento, con un 42% de los inversores privados que afirman estar activos en esta clase de activo. En el ámbito del private equity, las estrategias de buyout son las más populares entre los inversores de patrimonio privado, “y por un amplio margen”, tal y como refleja un estudio de Preqin: el 69% de los inversores encuestados por la firma asegura que se centrará en esta estrategia en los próximos 12 meses, lo que supone un ligero descenso con respecto al 71% de 2023.

Estrategias para los próximos 12 meses de los inversores privados en private equity

Las estrategias growth y de mercados secundarios también siguen gozando de buena aceptación, con un 55% y un 34% de los inversores, respectivamente, que prevén centrarse en ellas a un año vista.

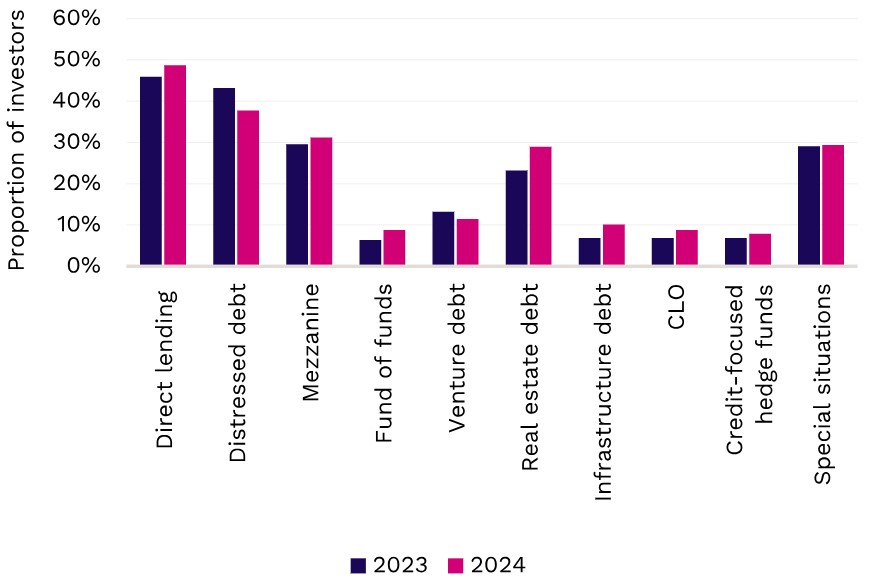

En lo que respecta a la deuda privada, los préstamos directos ocupan el primer puesto entre los inversores de patrimonio privado: el 49% dice que tiene previsto poner el foco en esta estrategia de aquí a 12 meses, frente al 46% del año pasado.

Estrategias de los inversores privados en deuda privada para los próximos 12 meses

La deuda distressed no le va a la zaga, con un 38%. Mientras tanto, los fondos de fondos siguen siendo una de las estrategias menos populares, aunque el interés de los inversores va en aumento desde el año pasado (del 6% al 9%).

Los General Partners (GPs) ya están aprovechando el crecimiento del patrimonio privado

Los gestores de activos que se apresuraron a atraer el patrimonio privado están cosechando los frutos. Blackstone, que empezó a actuar hace 14 años, ha declarado que el año pasado recibió 23.000 millones de dólares en sus productos semilíquidos, lo que representa el 20% de las entradas totales.

Otros grandes gestores llegaron tarde a la fiesta, pero ahora están recuperando el tiempo perdido. Apollo Global Management lanzó su negocio de soluciones patrimoniales en 2021 y captó 12.000 millones de dólares a través de este canal el año pasado. Tiene previsto duplicar su equipo de gestión de patrimonios.

«Estos nuevos grupos de inversores requieren un enfoque holístico, que abarque la educación, la distribución y la gestión de carteras», según apuntan desde Preqin.

Por Funds Society, Madrid

Por Funds Society, Madrid