Desde la crisis financiera mundial, el posicionamiento largo en activos estadounidenses sin cobertura ha ofrecido buenos resultados. Así, los inversores extranjeros invierten hoy nada menos que 26 billones de dólares en activos estadounidenses, con 18 billones solo en renta variable1. Ello representa casi un 30% de las carteras globales, el nivel más alto de los últimos 25 años.

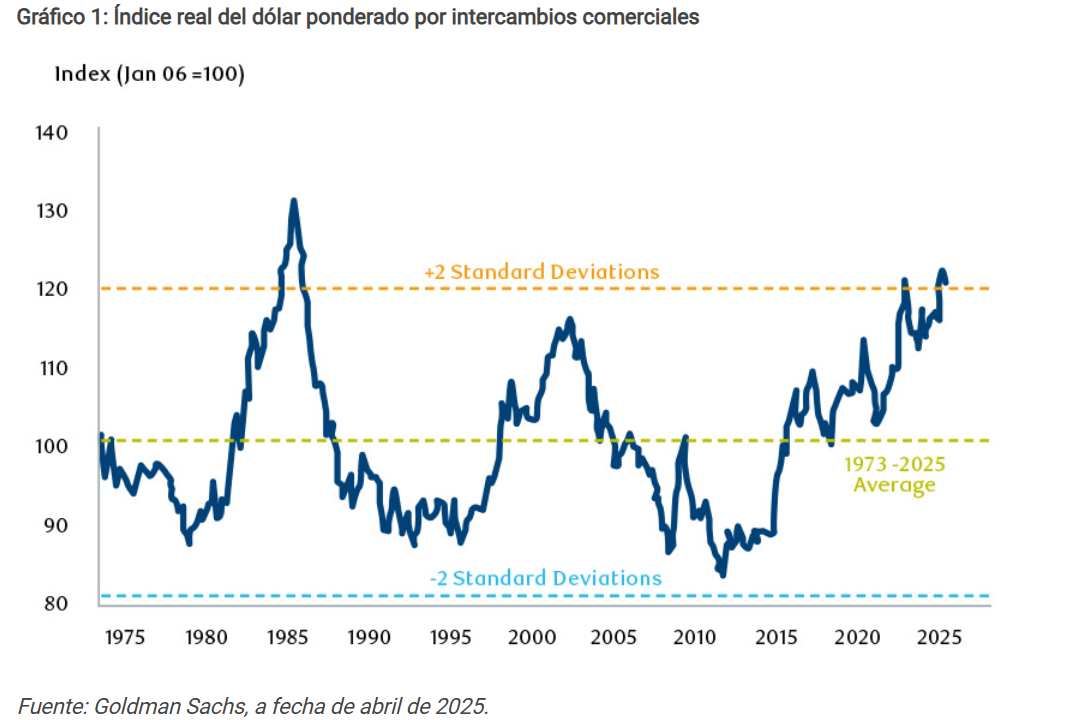

A pesar de la escasez de datos sobre la cobertura cambiaria de estos activos, la mayoría de las estimaciones la sitúan en torno al 30% en el caso de la renta variable, es decir, en el tramo bajo de los niveles históricos, lo que también pone de manifiesto la sensibilidad a las fluctuaciones del dólar. A la pregunta de por qué los inversores extranjeros han mantenido un ratio de cobertura tan reducido, la repuesta es que ello se debe a la correlación negativa entre el dólar y los activos de riesgo durante la mayor parte del periodo posterior a la crisis financiera de 2008. La exposición larga al dólar ha actuado como un elemento automático de estabilización de las carteras globales. Es decir, tradicionalmente, el dólar ha repuntado en la mayoría de los episodios de aversión al riesgo gracias a su consideración de activo refugio y a la demanda de la divisa derivada de las tensiones de financiación. Esta relación ha contribuido a que la sobrevaloración del dólar haya alcanzado su nivel más alto en casi cuarenta años (gráfico 1).

Prevemos una tendencia de debilitamiento del dólar

La reciente evolución de la guerra comercial bajo el mandato de Donald Trump ha dado impulso a la opinión de que el mencionado posicionamiento largo en el dólar está llegando a su fin. Los inversores extranjeros están cuestionando la necesidad de sobreponderar los activos estadounidenses, dada la incertidumbre política que emana del país. Es probable que aumenten los ratios de cobertura, sobre todo dada la debilidad del dólar, lo que agravaría las pérdidas.

Ya sea por temor ante la posible ralentización del crecimiento económico, por la pérdida de confianza en la política estadounidense, o simplemente por la constatación de que estamos ante un cambio de paradigma, lo cierto es que los inversores están cambiando su posicionamiento en el dólar. El fuerte volumen de inversión en activos estadounidenses por parte de inversores extranjeros hace que un mínimo cambio en la asignación o en los ratios de cobertura tenga un gran impacto en los flujos de capital y en los tipos de cambio. Todo ello apunta a una tendencia bajista del dólar en los próximos años: el proceso de reasignación constituye un proceso a medio plazo y, por ahora, parece poco probable que dicho proceso pueda invertir la tendencia actual. La suerte está echada. Aun cuando el gobierno de Trump dé marcha atrás en alguna de las medidas más agresivas de su política comercial, la incertidumbre que ha generado todo este contexto es ya suficiente como para cuestionar una sobreponderación tan excesiva en activos estadounidenses.

El auge de los mercados emergentes

Durante el último mes, las divisas consideradas refugio con perspectivas de repatriación de capital, como el euro, el yen y el franco suizo, han ofrecido buenos resultados. De cara al futuro, pensamos que la debilidad del dólar podría favorecer también a las divisas emergentes. Aparte del efecto positivo que el debilitamiento del dólar puede generar en el resto de las divisas, muchos mercados emergentes podrían verse también directamente favorecidos por el nuevo paradigma comercial. La India, por ejemplo, es una economía relativamente cerrada que podría beneficiarse de la tendencia de relocalización de las cadenas de suministro fuera de China, y Brasil podría también verse favorecido por la fuerte demanda china de productos agrícolas. Los países de Europa Central, en particular Polonia y la República Checa, están en una posición privilegiada para beneficiarse de los efectos del crecimiento impulsado por el aumento del gasto fiscal en Alemania. También podrían verse favorecidas ciertas divisas asiáticas, como el ringgit malayo, dada la gran acumulación de dólares por parte de la población local. Así, es probable que la próxima fase de debilidad del dólar venga acompañada de la solidez de las divisas de mercados emergentes. Consideramos que se trata de una temática estructural a medio plazo y valoraríamos la posible volatilidad de los próximos meses como una oportunidad para reforzar nuestra convicción.

Podríamos comparar el contexto actual con el mercado bajista del dólar entre 2002 y 2008, que se produjo tras el estallido de la burbuja tecnológica y que trajo consigo la reducción gradual de la exposición al mercado estadounidense por parte de los inversores extranjeros. Durante este periodo, las divisas emergentes subieron un 35%2.

Normalmente, cuando se produce una crisis importante de crecimiento de la economía mundial, las divisas emergentes tienden a caer inicialmente de manera significativa como consecuencia del repunte generalizado del dólar que suele acompañar a estos episodios de aversión al riesgo. Esta vez, las divisas emergentes no han caído, ya que dicha aversión al riesgo ha venido acompañada de una tendencia bajista del dólar. La inflación se ha estabilizado y podría incluso moderarse aún más ante la debilidad de los precios de las materias primas. Además, los tipos reales son elevados, y los bancos centrales se encuentran en una posición sólida, con un amplio margen de recortes de tipos. Por lo tanto, los mercados de tipos locales de los mercados emergentes se encuentran en una posición única para beneficiarse del entorno actual.

En resumen: el inicio del mercado bajista del dólar crea un entorno positivo para los tipos locales y las divisas de los mercados emergentes; pensamos que las clases de activos locales de los mercados emergentes van a registrar una rentabilidad anual superior al 10% en los próximos tres a cinco años.

1 Goldman Sachs, abril de 2025.

2 Bloomberg, a fecha de abril de 2025.

Artículo escrito por Gautam Kalani, gestor de Carteras en el equipo de Mercados Emergentes de RBC BlueBay AM

Este documento es una comunicación de marketing y puede ser producido y emitido por las siguientes entidades: en el Espacio Económico Europeo (EEE), por BlueBay Funds Management Company S.A. (BBFM S.A.), sociedad regulada por la Commission de Surveillance du Secteur Financier (CSSF). En Alemania, Italia, España y los Países Bajos, BBFM S. A opera con un pasaporte de sucursal con arreglo a lo dispuesto en la Directiva sobre organismos de inversión colectiva en valores mobiliarios (2009/65/CE) y la Directiva relativa a los gestores de fondos de inversión alternativos (2011/61/UE). En el Reino Unido por RBC Global Asset Management (UK) Limited (RBC GAM UK), sociedad autorizada y regulada por la Financial Conduct Authority (FCA) del Reino Unido, registrada ante la Securities and Exchange Commission (SEC) de los Estados Unidos y miembro de la National Futures Association (NFA) autorizada por la Commodity Futures Trading Commission (CFTC) de los Estados Unidos. En Suiza, por BlueBay Asset Management AG, país en el que el Representante y Agente de pagos es BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurich (Suiza). El lugar de ejecución es el domicilio social del Representante. Los órganos judiciales del domicilio social del representante suizo o el domicilio social o lugar de residencia del inversor tendrán la competencia para conocer las reclamaciones relacionadas con la oferta o publicidad de acciones en Suiza. El Folleto, los Documentos de datos fundamentales para el inversor (KIID), los documentos de datos fundamentales (KID) de los PRIIP (productos de inversión minorista vinculados y los productos de inversión basados en seguros), cuando proceda, la escritura de constitución y cualquier otro documento necesario, por ejemplo, los informes anuales y semestrales, pueden obtenerse de manera gratuita solicitándolos al Representante en Suiza. En Japón, por BlueBay Asset Management International Limited, sociedad registrada ante la Kanto Local Finance Bureau del Ministerio de Finanzas de Japón. En Asia, por RBC Global Asset Management (Asia) Limited, sociedad registrada ante la Comisión del Mercado de Valores y Futuros de Hong Kong. En Australia, RBC GAM UK se encuentra exenta del cumplimiento de la obligación de poseer una licencia de servicios financieros australiana en virtud de la Ley de sociedades (Corporations Act) para la prestación de servicios financieros, ya que está regulada por la FCA de acuerdo con la legislación del Reino Unido, que difiere de la australiana. En Canadá, por RBC Global Asset Management (incluido PH&N Institutional), sociedad regulada por cada una de las comisiones provinciales y territoriales del mercado de valores ante la que esté registrada. RBC GAM UK no se encuentra registrada en virtud de la legislación sobre valores negociables, sino que se acoge a la exención para operadores internacionales contemplada por la legislación provincial aplicable a esta materia, la cual permite a RBC GAM UK llevar a cabo determinadas actividades específicas como operador para los residentes canadienses que tengan la calificación de «cliente canadiense permitido» (Canadian permitted client), según la definición de dicho término en la legislación aplicable a valores negociables. En Estados Unidos, por RBC Global Asset Management (U.S.) Inc. («RBC GAM-US»), asesor de inversiones registrado ante la SEC. Las entidades señaladas anteriormente se denominan colectivamente «RBC BlueBay» en el presente documento. No debe interpretarse que las afiliaciones y los registros mencionados comportan un apoyo a RBC BlueBay ni tampoco su aprobación por parte de las respectivas autoridades competentes en materia de licencias o registros. No todos los productos, servicios e inversiones que se describen en el presente documento están disponibles en todas las jurisdicciones, y algunos de ellos solo lo están de forma limitada, debido a las exigencias jurídicas y normativas locales.

El documento va dirigido exclusivamente a «Clientes Profesionales» y «Contrapartes Elegibles» (como se define en la Directiva relativa a los mercados de instrumentos financieros [«MiFID»]); o en Suiza a los «Inversores Cualificados», tal y como se definen en el Artículo 10 de la Ley suiza de organismos de inversión colectiva y su ordenanza de aplicación; o en Estados Unidos a «Inversores Acreditados» (según la definición de la Ley de valores negociables [Securities Act] de 1933) o «Compradores Cualificados» (conforme a la definición de la Ley de sociedades de inversión [Investment Company Act] de 1940), según sea aplicable, y ninguna otra categoría de cliente debería basarse en él.

Salvo indicación en contrario, todos los datos proceden de RBC BlueBay. Según el leal saber y entender de RBC BlueBay, este documento es veraz y correcto en la fecha de su emisión. RBC BlueBay no otorga ninguna garantía ni realiza ninguna manifestación ni expresa ni tácita con respecto a la información incluida en este documento y excluye expresamente en este acto toda garantía de exactitud, integridad o adecuación a un fin concreto. Las opiniones y estimaciones están basadas en nuestro propio criterio y podrían cambiar sin previo aviso. RBC BlueBay no proporciona asesoramiento de inversión ni de ningún otro tipo. El contenido del presente documento no constituye asesoramiento alguno ni debe interpretarse como tal. El presente documento no constituye una oferta para vender, ni una solicitud de una oferta para comprar, ningún título o producto de inversión en ninguna jurisdicción. Esta información se ofrece únicamente a efectos informativos.

Queda prohibida toda reproducción, redistribución o transmisión directa o indirecta de este documento a cualquier otra persona, o su publicación, total o parcial, para cualquier fin y de cualquier modo, sin el previo consentimiento por escrito de RBC BlueBay. Copyright 2023 © RBC BlueBay. RBC Global Asset Management (RBC GAM) es la división de gestión de activos de Royal Bank of Canada (RBC) que incluye a RBC Global Asset Management (U.S.) Inc. (RBC GAMUS), RBC Global Asset Management Inc., RBC Global Asset Management (UK) Limited y RBC Global Asset Management (Asia) Limited, entidades mercantiles independientes, pero vinculadas. ® / Marca(s) registrada(s) de Royal Bank of Canada y BlueBay Asset Management (Services) Ltd. Utilizada(s) con autorización. BlueBay Funds Management Company S.A., con domicilio social en 4, Boulevard Royal L-2449 Luxemburgo, sociedad registrada en Luxemburgo con el número B88445. RBC Global Asset Management (UK) Limited, con domicilio social 100 Bishopsgate, London EC2N 4AA, sociedad registrada en Inglaterra y Gales con el número 03647343. Todos los derechos reservados

Por Funds Society

Por Funds Society