Si uno quiere saber cómo se está comportando una determinada clase de activos, tendrá que observar la rentabilidad nominal del índice del mercado correspondiente. La cifra nominal indica la media ponderada de las rentabilidades en un mercado determinado. Sin embargo, si el objetivo es entender el potencial de rentabilidad dentro de ese mercado, tendrá que analizar más a fondo los números que se esconden detrás de esa cifra nominal.

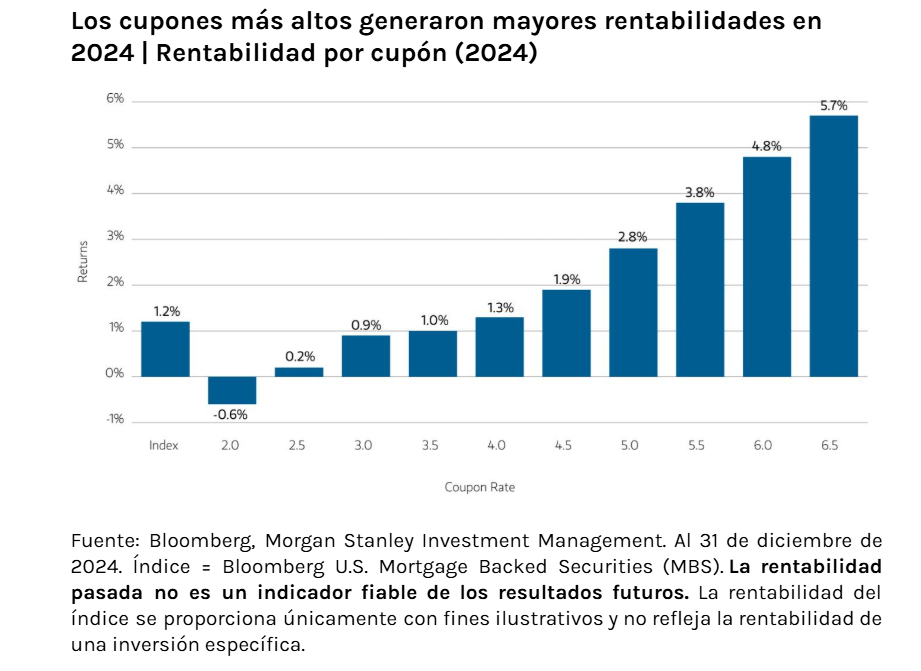

La rentabilidad del índice Bloomberg U.S. Mortgage Backed Securities es un buen ejemplo. Este índice registró una modesta rentabilidad del 1.2% el año pasado. No obstante, al desglosar esta rentabilidad según los cupones de los bonos, vemos una amplia dispersión. Las rentabilidades abarcaron un rango de casi 630 puntos básicos (pb), con los bonos de cupones más altos registrando mejores resultados y los bonos con cupones más bajos presentando un rendimiento inferior.

¿Qué factores impulsaron la dispersión de las rentabilidades?

Los obstáculos que frenaron las rentabilidades se agudizaron a finales de año, ya que una Reserva Federal en Estados Unidos más flexible provocó una caída en los tipos a corto plazo, mientras que los tipos ubicados en el extremo opuesto aumentaron debido a la mayor incertidumbre inflacionaria y las preocupaciones sobre la política fiscal posterior a las elecciones.

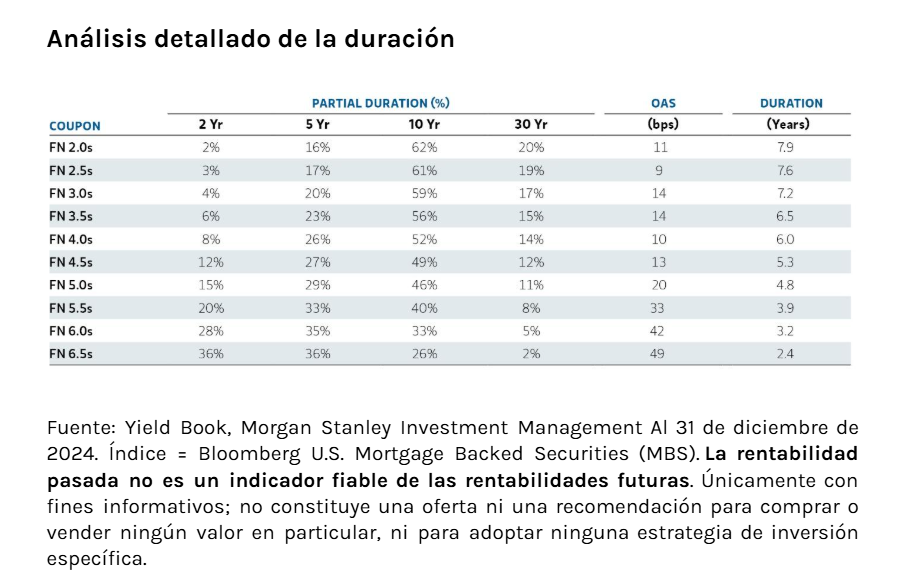

En este sentido, la duración parcial, que mide la sensibilidad de los bonos ante cambios en la forma de la curva de tipos, resultó ser particularmente útil para entender cómo el empinamiento de la curva afectó al comportamiento de todos los niveles de cupones el año pasado.

En primer lugar, para ilustrar por qué la duración parcial es importante para los bonos de MBS de agencia, es necesario considerar cómo los pagos anticipados afectan a la exposición a la duración en diferentes puntos de la curva. En la práctica, los paquetes de hipotecas con tipos más altos en un bono de Fannie Mae con cupón del 6.5% tienen más probabilidades de ser prepagados, ya que la caída de los tipos a corto plazo provoca refinanciamientos. En consecuencia, el bono con una duración promedio ponderada más corta será más sensible a los cambios en los tipos a dos y cinco años, como sucedió en 2024, cuando cada uno representó el 36% de la duración parcial (ver la tabla incluida más abajo).

En cambio, en el caso de los bonos con un cupón menor al 2.0%, los pagos anticipados serían mínimos y su exposición a duración (62% el año pasado) se ubicaría mayormente en el tramo de los 10 años, con una exposición mucho menor en la parte corta de la curva.

En su conjunto, esto significó que el empinamiento de la curva del año pasado generó un obstáculo sobre la rentabilidad de los bonos con duraciones parciales más largas, ya que las tires aumentaron en la parte larga de la curva, mientras que los bonos de menor duración se beneficiaron de la caída de los tipos a corto plazo, lo que resultó en mayores rentabilidades en general.

Anticipar movimientos en la curva

Es evidente que cuanto mejor conozca un inversor la exposición a duración en el mercado de MBS de agencia, más posibilidades tendrá de tomar posiciones en la curva que reflejen sus expectativas con respecto a los tipos futuros.

Los inversores en bonos con cupones más altos, por ejemplo, están posicionados implícitamente con un ‘steepener’. Este posicionamiento podría ser un ‘bull steepener’ ante las expectativas de bajadas de los tipos de interés por parte de la Reserva Federal, o bien un ‘bear steepener’ al prever que la inflación será más alta durante más tiempo o que persistirán los déficits fiscales elevados. Por el contrario, posicionarse en bonos con cupones más bajos implica una expectativa de aplanamiento de la curva a futuro.

Identificando valor

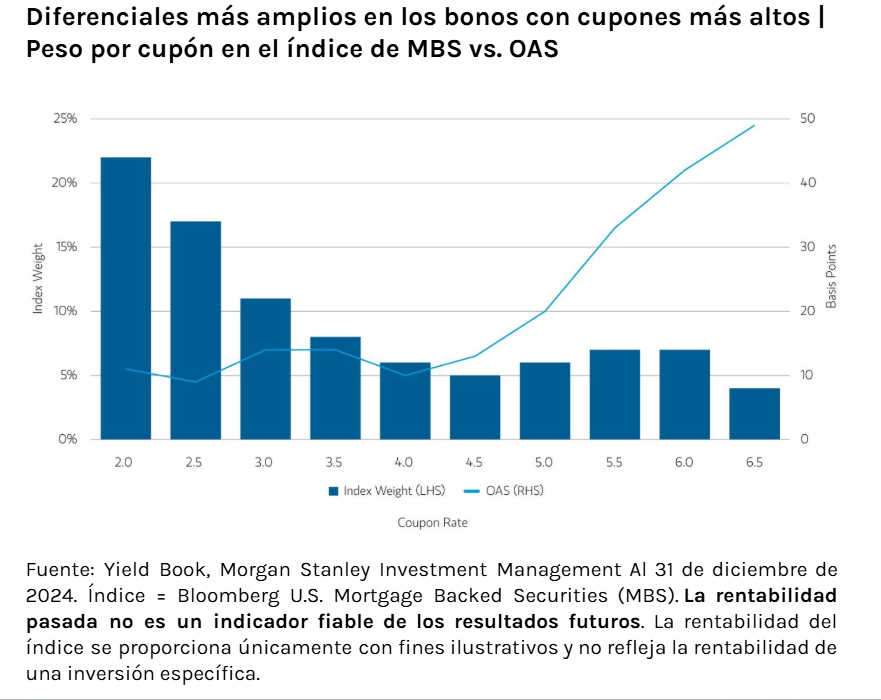

Además de los movimientos en la curva, los inversores en MBS de agencia deben prestar atención al valor relativo. Como muestra el gráfico siguiente, el diferencial ajustado por opciones (OAS) es más amplio en el caso de los bonos con cupones más altos y presenta una tendencia general de estrechamiento a media que se baja en el espectro de cupones.

En particular, los diferenciales son más ajustados para los bonos con cupones más bajos, ya que pesan más en el índice. Esto probablemente refleja el rol de la Reserva Federal como un importante inversor en estos bonos, un factor que mantiene unos niveles de oferta y unos factores técnicos más ajustados, sirviendo de apoyo para los diferenciales.

No obstante, este no es el caso en el segmento de los bonos de mayor cupón, y de menor peso en el índice. De hecho, estos bonos no solo parecen tener un precio más atractivo que otras partes del mercado, sino que también ofrecen el potencial para que los inversores obtengan mayores rentas con un menor riesgo de duración.

En comparación con otros sectores de renta fija, el valor relativo de los MBS de agencia no parece caro a nivel de índice. Sin embargo, como hemos visto, la mayor parte del valor proviene de una pequeña porción del índice que solo un gestor activo puede sobreponderar.

En resumen: en lo que respecta al mercado de MBS de agencia, las cifras generales del índice pueden ocultar más de lo que revelan sobre el verdadero potencial de inversión dentro del sector. Para los inversores que buscan obtener alfa en este mercado, es fundamental analizar en profundidad las rentabilidades, la duración y los pesos en el índice, así como la dinámica detrás de los precios relativos.

Artículo escrito por Alex Payne, gestor de carteras en el equipo de inversiones hipotecarias y titulizadas (MBS) en Morgan Stanley Investment Management.

CONSIDERACIONES SOBRE RIESGOS

Los bonos del Tesoro están respaldados por la plena confianza y crédito del gobierno de los EE. UU. si se mantienen hasta el vencimiento. No todos los bonos de agencias gubernamentales están respaldados por la plena confianza y crédito del gobierno de los EE. UU. Es posible que estos emisores no tengan los fondos para cumplir con sus obligaciones de pago en el futuro. Los instrumentos de renta fija están sujetos a la capacidad de un emisor de realizar pagos puntuales de capital e intereses (riesgo crediticio), a las variaciones de las tasas de interés (riesgo de tasa de interés), a la solvencia crediticia del emisor y a la liquidez general del mercado (riesgo de mercado). En un entorno de tasas de interés al alza, los precios de los bonos puedan caer y causar períodos de volatilidad y aumento de redenciones de portafolio. En un entorno de tasas de interés a la baja, el portafolio puede generar menos ingresos. Los instrumentos de largo plazo pueden ser más sensibles a las variaciones de las tasas de interés. Los instrumentos hipotecarios y respaldados por activos son sensibles al riesgo de pago anticipado y a un mayor riesgo de impago; además, pueden ser difíciles de valuar y de vender (riesgo de liquidez). También están sujetos a riesgo crediticio, riesgo de mercado y riesgo de tasa de interés. La gestión activa procura superar un índice de referencia pasivo mediante una selección proactiva de instrumentos y supone un riesgo considerable si los gestores no prevén de forma correcta los cambios en las condiciones.

DEFINICIONES:

El índice Bloomberg U.S. Mortgage-Backed Securities (MBS) mide los valores con garantía hipotecaria pass-through emitidos por las siguientes agencias: GNMA, FNMA y FHLMC.

Un punto básico es una unidad de medida, equivalente a una centésima de punto porcentual, que se utiliza en finanzas para describir el cambio porcentual en el valor o la tasa de un instrumento financiero.

La duración es una medida de la sensibilidad del precio (el valor del capital) de una inversión de renta fija a un cambio en las tasas de interés. La duración se expresa como un número de años. Los aumentos en las tasas de interés implican una caída en los precios de los bonos, mientras que las reducciones de las tasas de interés se traducen en un aumento de los precios de los bonos.

Una cuenta gestionada por separado puede no ser adecuada para todos los inversionistas. Las cuentas gestionadas por separado según una estrategia específica pueden incluir una serie de instrumentos que no sigan necesariamente el rendimiento de ningún índice. Antes de invertir, considere detenidamente los objetivos de inversión, los riesgos y las comisiones de la estrategia. Se requiere un nivel mínimo de activos. Para obtener información importante acerca de los gestores de inversiones, consulte el Formulario ADV, Parte 2.

Los puntos de vista, las opiniones y los análisis expresados pertenecen al autor o al equipo de inversión a la fecha de preparación de este material, pueden cambiar en cualquier momento, sin previo aviso, debido a las condiciones del mercado o económicas y podrían no llegar a concretarse. Asimismo, los puntos de vista no se actualizarán ni se revisarán para reflejar cualquier información que se vuelva disponible posteriormente, o debido a las circunstancias imperantes o a cualquier cambio que ocurra después de la fecha de publicación. Los puntos de vista expresados no reflejan las opiniones de todo el personal de inversión de Morgan Stanley Investment Management (MSIM) y sus subsidiarias y filiales (en conjunto, la “Empresa”), y es posible que no se reflejen en todas las estrategias y productos que ofrece la Empresa.

Los pronósticos y estimaciones que se proporcionan en este documento pueden cambiar y, de hecho, no llegar a concretarse. La información sobre los rendimientos esperados del mercado y las perspectivas del mercado se basa en la investigación, el análisis y las opiniones de los autores o del equipo de inversión. Estas conclusiones son de carácter especulativo, podrían no concretarse y no intentan predecir la rentabilidad futura de ninguna estrategia o producto específico que ofrece la Empresa. Los resultados futuros pueden diferir significativamente según factores tales como cambios en los instrumentos, en los mercados financieros o en las condiciones económicas generales.

Este material se ha elaborado a partir de información pública disponible, datos desarrollados a nivel interno y otras fuentes externas que se consideran confiables. No obstante, no se garantiza la fiabilidad de dicha información y la Empresa no ha verificado de forma independiente la información que obtuvo de fuentes públicas y externas.

Este material es una comunicación general, no es imparcial y la totalidad de la información proporcionada se preparó exclusivamente con fines informativos y educativos; además, no constituye una oferta o una recomendación para comprar o vender ningún valor en particular, ni para adoptar ninguna estrategia de inversión específica. La información expresada en el presente no se basa en la consideración de las circunstancias de ningún inversionista en particular, no constituye un asesoramiento de inversión y no debe interpretarse en modo alguno como un asesoramiento tributario, contable, legal o reglamentario. Para ello, antes de tomar cualquier decisión de invertir, los inversionistas deberían buscar asesoramiento legal y financiero independiente, incluido asesoramiento sobre las consecuencias tributarias.

Los cuadros y gráficos incluidos en este documento son únicamente con fines ilustrativos. Las rentabilidades pasadas no son garantía de resultados futuros.

Los índices no se gestionan y no incluyen ningún gasto, comisión o cargos por ventas. No es posible invertir directamente en un índice. Todo índice al que se hace referencia en este documento es propiedad intelectual (incluidas las marcas registradas) del licenciante correspondiente. Todo producto basado en un índice no es patrocinado, avalado, vendido ni promovido de modo alguno por el licenciante correspondiente y este no tendrá responsabilidad alguna con respecto al mismo.

Este material no es un producto del Departamento de Investigación de Morgan Stanley y no debe considerarse como material de análisis, ni como una recomendación.

La Empresa no ha autorizado a intermediarios financieros a utilizar y distribuir este material, a menos que dicho uso y distribución se realicen de conformidad con las leyes y regulaciones aplicables. Además, los intermediarios financieros deben asegurarse de que la información contenida en este documento sea la adecuada para toda aquella persona a quien se le entrega este documento, teniendo en cuenta las circunstancias y el objetivo de dicha persona. La Empresa no se responsabilizará, ni acepta ninguna responsabilidad, por el uso o el uso indebido de este material de parte de los intermediarios financieros.

Este material puede traducirse a otros idiomas. La versión en inglés prevalece sobre cualquier otra traducción que se realice del material. De existir contradicciones entre la versión en inglés de este material y cualquier otra traducción de este, prevalecerá la versión en inglés.

La totalidad o cualquier parte de este material no puede reproducirse, copiarse, modificarse, utilizarse para crear un trabajo derivado, ejecutarse, exhibirse, publicarse, publicarse en redes o medios sociales, otorgarse bajo licencia, distribuirse o transmitirse, ya sea directa o directamente, a ningún tercero sin el consentimiento expreso escrito de la Empresa. Este material no puede contener ningún enlace, a menos que el hipervínculo sea para uso personal y no comercial. Toda la información expresada en el presente es de propiedad exclusiva y está protegida por la legislación sobre derechos de autor y otras leyes aplicables.

Eaton Vance es parte de Morgan Stanley Investment Management. Morgan Stanley Investment Management es la división de gestión de activos de Morgan Stanley.

DISTRIBUCIÓN

Este material está destinado exclusivamente y solo podrá distribuirse a personas que residen en jurisdicciones donde su distribución o disponibilidad no contradiga la legislación o la normativa local.

En la UE, MSIM y los materiales de Eaton Vance son emitidos por MSIM Fund Management (Ireland) Limited (“FMIL”). FMIL está regulada por el Banco Central de Irlanda y se constituye en Irlanda como una sociedad privada limitada por acciones con número de registro de sociedad 616661 y tiene su domicilio social en 24-26 City Quay, Dublín 2, D02 NY 19, Irlanda.

España: MSIM FMIL (Sucursal de Madrid), Calle Serrano 55, 28006, Madrid, España.