John Kerschner, Head Global de Produtos Securitizados, e Ian Bettney, gestor de portfólio da equipe Global Securitised da Janus Henderson Investors, analisam como os CLOs e outros ativos de crédito securitizado atravessaram a recente volatilidade e por que a seletividade e a gestão ativa continuam sendo centrais para capturar oportunidades em todo o mercado.

Olhando além do ruído geopolítico

Os mercados de crédito securitizado atravessaram um início de ano volátil com resiliência. Em meio a um cenário de elevada incerteza geopolítica, mudanças nas expectativas de juros e estresses idiossincráticos, o repricing dos spreads securitizados permaneceu ordenado, sustentado por uma forte demanda dos investidores e por fatores técnicos favoráveis.

Em meio a essa volatilidade, os principais benefícios dos investimentos securitizados – diversificação, proteção estrutural e gestão ativa de risco – ganham destaque. Os investimentos securitizados tendem a ser menos impactados por choques geopolíticos e mais impulsionados pelo desempenho subjacente dos consumidores e dos colaterais. Essa distinção ajudou recentemente a limitar perdas e reduzir a volatilidade no crédito securitizado, em contraste com os movimentos mais bruscos observados nos mercados de risco mais amplos.

Exposição a software: administrável, não sistêmica

Essa amplitude de exposição ajudou a proteger os portfólios contra quedas acentuadas em setores específicos, incluindo a recente fraqueza observada em partes do mercado de software. Na Europa, estimamos que aproximadamente 10% do universo investível de collateralised loan obligations (CLOs) tenha algum tipo de exposição a software. Fundamentalmente, apenas cerca de 4% está concentrado nos subsetores que geraram maior preocupação.¹

Essa diferenciação é importante. Os gestores de CLOs – que administram ativamente a carteira de empréstimos – não estão expostos indiscriminadamente a um único tema; pelo contrário, as exposições variam significativamente de acordo com a estratégia e o mandato. O engajamento ativo com os gestores destacou estruturas claras sobre o que possuem, por que possuem e como buscam gerenciar o risco de perda. No agregado, a exposição ao setor de software mostrou-se administrável.

Data centers: demanda estrutural impulsionada pelo superciclo de IA e fluxos de caixa defensivos

Em termos de oportunidades geradas pela IA, os data centers estão emergindo como uma exposição distinta e cada vez mais relevante dentro dos mercados securitizados. A demanda está crescendo, sustentada por fatores estruturais de longo prazo, incluindo adoção de cloud, cargas de trabalho de IA e digitalização corporativa, e não pelo crescimento econômico de curto prazo. Para os investidores securitizados, esses ativos são caracterizados por contratos de locação de longo prazo, entre 10 e 15 anos, elevada qualidade dos inquilinos e visibilidade bem definida dos fluxos de caixa, frequentemente se estendendo além do prazo mais curto dos próprios títulos.

Os perfis de risco também diferem significativamente do mercado imobiliário tradicional. O risco operacional geralmente é limitado, com os inquilinos assumindo os riscos não operacionais relacionados a energia, equipamentos e custos de instalação, enquanto as estruturas de locação incorporam fortes proteções em termos de cláusulas de saída. Na Europa, a emissão ainda permanece relativamente escassa e concentrada em patrocinadores e ativos de maior qualidade. Os data centers oferecem valor relativo atrativo e potencial estabilidade de renda, com o viés defensivo e de alta qualidade que caracteriza os investimentos securitizados.

Repricing ordenado sustentado por fatores técnicos sólidos

Os fatores técnicos do mercado entraram em 2026 em uma posição sólida, algo que ficou evidente em fevereiro, durante a conferência da Structured Finance Association (SFA), em Las Vegas. Embora os spreads tenham se ampliado, os movimentos foram modestos e ordenados. Desde então, as emissões desaceleraram, permitindo o reequilíbrio entre oferta e demanda, com os spreads retornando, em grande parte, aos níveis anteriores à SFA, reforçando a capacidade do mercado de absorver volatilidade sem disrupções.

É importante destacar que o ajuste desde o final de janeiro foi moderado, e não disruptivo, além de significativamente menor do que o pico de volatilidade observado após o Liberation Day. Esse repricing reflete tanto fatores técnicos quanto uma reavaliação do risco, e não uma deterioração dos fundamentos subjacentes. Um exemplo disso é o mercado de hipotecas, onde a demanda foi apoiada pela orientação de política para que Fannie Mae e Freddie Mac comprassem até 200 bilhões de dólares em Agency Mortgage-Backed Securities (MBS). Isso também elevou os spreads das hipotecas non-qualified nos Estados Unidos ao longo de 2026, dada sua correlação com os agency MBS, enquanto o mercado percebe que essa atividade pode reduzir as taxas hipotecárias e aumentar a acessibilidade habitacional.

Isso também destaca a resiliência dos pools de colaterais securitizados, tema abordado a seguir.

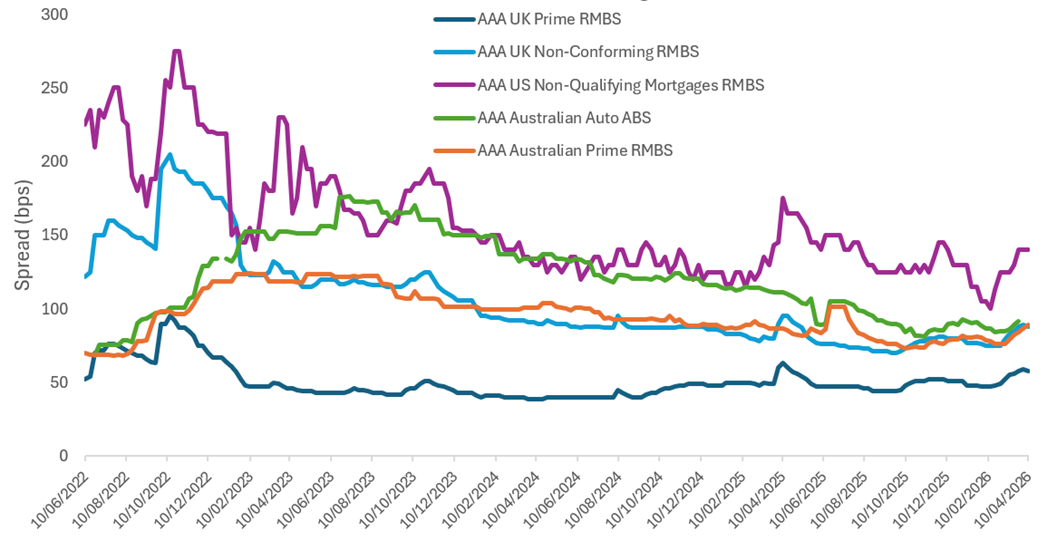

Figura 1: Spreads securitizados ajustam-se de forma ordenada apesar da renovada volatilidade

Fonte: JP Morgan, Pricing Direct Inc, Westpac, em 10 de abril de 2026. CMBS: Commercial Mortgage-Backed Securities. RMBS: Residential Mortgage-Backed Securities. Hipotecas Non-Qualifying nos EUA: dados do índice JP Morgan NQM A1. Os demais setores são provenientes de análises do JP Morgan, nas quais os spreads não refletem um título específico ou uma cesta de títulos, mas indicam observações gerais dos movimentos do mercado secundário, semana a semana, da mesa de negociação secundária de ABS europeu do JP Morgan.

Pools de colaterais resilientes

Do lado do consumidor, grande parte do estresse relacionado às taxas de juros em 2022-2023 (como mostrado na Figura 1) já foi absorvida. Juros mais altos, inflação e ajustes nos preços dos imóveis levaram os originadores a endurecer os critérios de underwriting e reduzir os empréstimos mais arriscados. Essa disciplina refletiu-se na qualidade e no desempenho dos pools de colaterais, particularmente nas transações originadas mais recentemente. Os eventos recentes no Oriente Médio aumentam as preocupações sobre um possível ressurgimento da inflação; no entanto, o crédito ao consumidor encontra-se agora em uma posição relativamente mais forte do que no ciclo anterior.

Embora alguns segmentos, como as hipotecas buy-to-let no Reino Unido, apresentem níveis ligeiramente mais elevados de inadimplência, o desempenho permanece dentro das expectativas, mesmo em níveis subordinados. Nos CLOs, o aumento das carteiras classificadas como CCC nos últimos dois a três anos reflete a pressão causada pelos custos mais elevados das taxas flutuantes, mas os níveis absolutos permanecem em dígitos baixos a médios em termos percentuais. As proteções estruturais continuam oferecendo amortecedores significativos em toda a estrutura de capital. Cerca de 65% de uma operação securitizada típica possui classificação AAA,² oferecendo dívida de alta qualidade e também de curto prazo.

Estruturas de taxa flutuante e proteção de duration

Outra vantagem relevante é que grande parte do universo securitizado é emitida no curto prazo, com durations de spread – a sensibilidade de um investimento ao movimento dos spreads – entre três e cinco anos. Combinadas às características de taxa flutuante, essas estruturas podem ajudar os portfólios securitizados a evitar perdas relacionadas à duration observadas em outras áreas do mercado de renda fixa.

Com a atividade de venda mais intensa observada no início de 2026 agora se normalizando, as condições de mercado se estabilizaram. No ambiente atual, em que o caminho futuro das taxas de juros permanece incerto e a inflação continua sendo um risco, agravado pela geopolítica, a exposição a taxas flutuantes oferece um perfil resiliente de renda e menor risco de duration, reforçando o papel dessa classe de ativos em portfólios diversificados.

Os investimentos securitizados também continuam se beneficiando de carry atrativo, impulsionado por sua estrutura de taxa flutuante e pelo repasse consistente de taxas de referência mais elevadas. Embora movimentos nas taxas básicas de juros não sejam um fator imediato de retorno, o impacto se acumula por meio da capitalização diária, sustentando a renda ao longo do tempo. Assim, o desempenho de preço está mais relacionado à dinâmica dos spreads do que à volatilidade das taxas de juros.

Uma volatilidade mais fácil de absorver

Uma distinção importante entre o crédito securitizado e o mercado de leveraged loans (os blocos de construção dos CLOs) tem sido a natureza da volatilidade. Movimentos bruscos de preço de vários pontos em empréstimos individuais podem ser difíceis de absorver pelos investidores, já que podem impactar materialmente o desempenho. No entanto, portfólios diversificados de CLOs conseguem absorver esses movimentos idiossincráticos sem comprometer significativamente a qualidade geral do crédito, especialmente nos tranches com grau de investimento. Isso significa que o impacto resultante sobre o preço desses tranches pode ser muito menor.

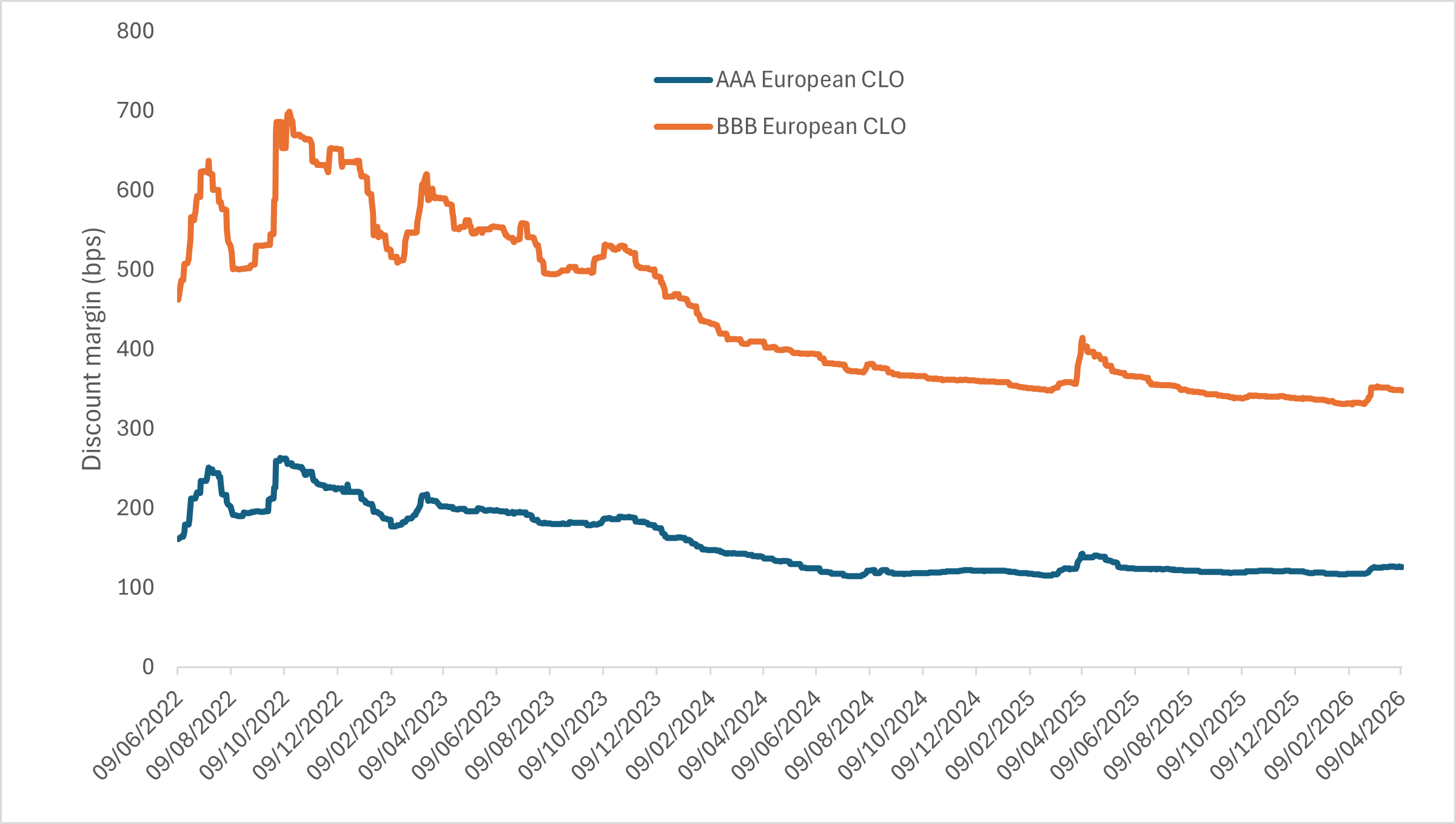

Essa relativa estabilidade reforçou a percepção de que os investimentos securitizados apresentam menos volatilidade do que muitas vezes se presume. Como exemplo disso, a estabilidade dos spreads de CLOs pôde ser observada durante a recente volatilidade de mercado (Figura 2). Fundamentalmente, essa estabilidade não decorre apenas da estrutura das securitizações. A gestão ativa desempenha um papel importante na suavização do desempenho em diferentes ambientes de mercado.

Figura 2: Estabilidade dos spreads de CLOs durante a recente volatilidade do mercado

Fonte: JP Morgan, em 10 de abril de 2026. J.P. Morgan European Collateralized Loan Obligation BBB Index; J.P. Morgan European Collateralized Loan Obligation AAA Index. O desempenho passado não prevê retornos futuros.

Por meio de uma seleção disciplinada de crédito, monitoramento contínuo dos colaterais subjacentes e negociações proativas, os gestores de CLOs conseguem lidar com riscos emergentes de forma antecipada, reequilibrar exposições e potencialmente preservar a proteção contra perdas.

Reformas da Solvência II estão destravando a demanda das seguradoras por crédito securitizado

As recentes reformas no arcabouço europeu da Solvência II estão reduzindo materialmente os encargos de capital para determinados investimentos securitizados, tornando áreas como CLOs, commercial mortgage-backed securities e partes do mercado de residential mortgage-backed securities muito mais acessíveis para seguradoras europeias.

Essa mudança já está se traduzindo em um interesse crescente do setor de seguros, ampliando a base institucional de compradores e sustentando a profundidade do mercado. Com o tempo, essas mudanças regulatórias podem desempenhar um papel significativo na sustentação e no fortalecimento dos mercados europeus de crédito securitizado, à medida que as seguradoras reavaliam como e onde alocam capital.

Crédito securitizado: um papel resiliente dentro dos portfólios

Em conjunto, as dinâmicas recentes do mercado reforçam a tese do crédito securitizado como uma alocação resiliente e adaptável em tempos de incerteza, com um conjunto de oportunidades cada vez mais globalizado emergindo. O repricing ordenado, o desempenho robusto dos colaterais e os fortes fatores técnicos destacam uma classe de ativos menos impulsionada pelo risco das manchetes e mais pelos fundamentos.

Em um ambiente em que as incertezas relacionadas ao crescimento, à inflação e à política econômica permanecem elevadas, o crédito securitizado continua oferecendo uma combinação de estabilidade, renda e controle de risco cada vez mais difícil de replicar em outros segmentos. Para investidores em busca de renda, diversificação e características defensivas dentro dos portfólios de renda fixa, acreditamos que o crédito securitizado continua se destacando como uma alocação atrativa.

Os pontos de vista aqui expressos correspondem à data de publicação. São fornecidos exclusivamente para fins informativos e não devem ser considerados nem utilizados como aconselhamento de investimento, jurídico ou fiscal, nem como oferta de venda, solicitação de uma oferta de compra ou recomendação para comprar, vender ou manter qualquer valor mobiliário, estratégia de investimento ou setor de mercado. Nada do que está contido neste material deve ser considerado como prestação direta ou indireta de serviços de gestão de investimentos específicos para as necessidades de qualquer cliente. As opiniões e os exemplos são apresentados para fins ilustrativos de temas mais gerais, não são indicativos de qualquer intenção de negociação, podem variar e podem não refletir os pontos de vista de outros membros da organização. Não se pretende indicar ou sugerir que qualquer ilustração/exemplo mencionado faça parte ou tenha feito parte, em algum momento, de qualquer carteira. As previsões não podem ser garantidas e não há garantia de que as informações fornecidas sejam completas ou pontuais, nem de que os resultados obtidos a partir de seu uso sejam garantidos. Salvo indicação em contrário, a Janus Henderson Investors é a fonte dos dados e confia razoavelmente nas informações e dados fornecidos por terceiros.

O desempenho passado não é indicativo de resultados futuros. Investimentos envolvem riscos, incluindo a possível perda de capital e a flutuação de valor.

Nem todos os produtos ou serviços estão disponíveis em todas as jurisdições. Este material ou as informações nele contidas podem estar sujeitos a restrições legais e não podem ser reproduzidos ou mencionados sem autorização expressa por escrito, nem utilizados em qualquer jurisdição ou circunstância em que tal uso seja ilegal. A Janus Henderson não se responsabiliza por qualquer distribuição ilegal deste material a terceiros, no todo ou em parte. O conteúdo deste material não foi aprovado nem endossado por qualquer órgão regulador.

Janus Henderson Investors é o nome sob o qual as entidades listadas oferecem produtos e serviços de investimento nas seguintes jurisdições: (a) Na Europa, Janus Henderson Investors International Limited (nº de registro 3594615), Janus Henderson Investors UK Limited (nº de registro 906355), Janus Henderson Fund Management UK Limited (nº de registro 2678531), (todas registradas na Inglaterra e País de Gales em 201 Bishopsgate, Londres EC2M 3AE e reguladas pela Financial Conduct Authority), Tabula Investment Management Limited (nº de registro 11286661 em 10 Norwich Street, Londres, Reino Unido, EC4A 1BD e regulada pela Financial Conduct Authority) e Janus Henderson Investors Europe S.A. (nº de registro B22848, em 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo e regulada pela Commission de Surveillance du Secteur Financier) oferecem produtos e serviços de investimento; (b) Nos EUA, consultores de investimento registrados na SEC, afiliados da Janus Henderson Group plc; (c) No Canadá, por meio da Janus Henderson Investors US LLC, apenas para investidores institucionais em determinadas jurisdições; (d) Em Singapura, Janus Henderson Investors (Singapore) Limited (número de registro da empresa: 199700782N). Este anúncio ou publicação não foi revisado pela Autoridade Monetária de Singapura; (e) Em Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material não foi revisado pela Comissão de Valores Mobiliários e Futuros de Hong Kong (“SFC”); (f) Na Coreia do Sul, Janus Henderson Investors Limited (Singapura), exclusivamente para investidores profissionais qualificados (conforme definidos na Lei de Serviços de Investimento Financeiro e Mercados de Capitais e seus regulamentos subordinados); (g) No Japão, Janus Henderson Investors (Japan) Limited, regulada pela Agência de Serviços Financeiros e registrada como Entidade de Serviços Financeiros que realiza atividades de gestão de investimentos, consultoria de investimentos e agência, bem como atividades de instrumentos financeiros do Tipo II; (h) Na Austrália e Nova Zelândia, por meio da Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 e suas entidades relacionadas, incluindo Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) e Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) No Oriente Médio, Janus Henderson Investors International Limited, regulada pela Autoridade de Serviços Financeiros de Dubai como Escritório de Representação. Não serão realizadas transações no Oriente Médio e quaisquer consultas devem ser direcionadas à Janus Henderson. As chamadas telefônicas poderão ser gravadas para nossa proteção mútua, para melhorar o atendimento ao cliente e para fins de manutenção de registros regulatórios.

Fora dos EUA: Para uso exclusivo de investidores institucionais, profissionais, qualificados e sofisticados, distribuidores qualificados, investidores e clientes comerciais, conforme definidos na jurisdição aplicável. Proibida a visualização ou distribuição ao público. Comunicação Publicitária.

Janus Henderson®️ e quaisquer outras marcas comerciais utilizadas neste documento são marcas comerciais da Janus Henderson Group plc ou de uma de suas afiliadas. ©️ Janus Henderson Group plc.

D10520