O primeiro semestre de 2026 forneceu algumas evidências de que os REITs não são apenas uma operação sensível ao cenário macroeconômico de juros, mas um setor sustentado por fundamentos imobiliários sólidos, balanços robustos e outras características vantajosas. A Global Property Equities Team acredita que, com uma atividade saudável de M&A, acesso contínuo a capital de dívida e equity com preços atrativos, renda relativamente alta e baixa correlação com tecnologia, o cenário para o setor imobiliário listado parece mais construtivo do que muitos reconhecem.

Embora talvez não seja tão acompanhado quanto as finais da NBA ou a Copa do Mundo da FIFA, a Global Property Equities Team da Janus Henderson tende a considerar a conferência anual NAREIT REITweek, realizada em Nova York todo mês de junho, como o marco da metade do ano para o setor.

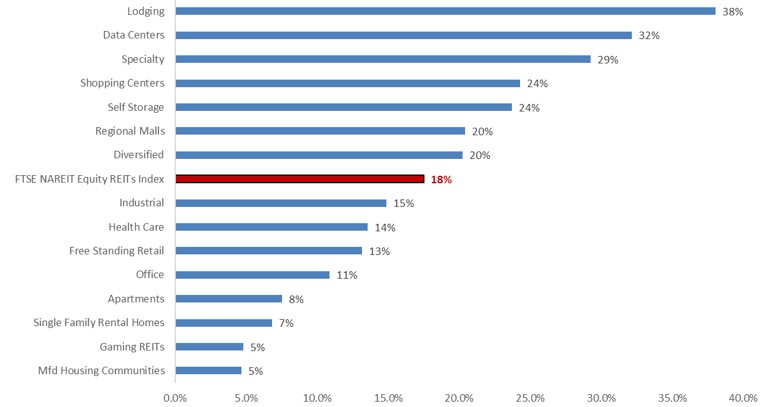

No acumulado do ano (YTD) até 12 de junho, os fundos de investimento imobiliário (REITs) dos Estados Unidos registraram alta de 18%, com todos os segmentos imobiliários apresentando retorno positivo (Figura 1). Esse desempenho é o dobro do retorno acumulado no ano do índice S&P 500 e foi alcançado apesar de o rendimento dos títulos do Tesouro dos EUA de 10 anos ter subido de 3,9% em fevereiro para até 4,7% em maio — contrariando a ideia de que os REITs são apenas uma “aposta em juros” (há uma percepção amplamente difundida, que consideramos simplificada em excesso, de que os REITs tendem a se tornar menos atrativos quando os juros sobem, e vice-versa).

Figura 1: REITs demonstram força além da sensibilidade às taxas de juros

Retorno total dos REITs dos Estados Unidos no acumulado do ano, por segmento imobiliário.

Source: Bloomberg, Janus Henderson Investors, year-to-date property sector returns to 12 June 2026. Past performance does not predict future returns.

Após um primeiro semestre tão forte, vale a pena analisar os principais destaques para entender como chegamos até aqui:

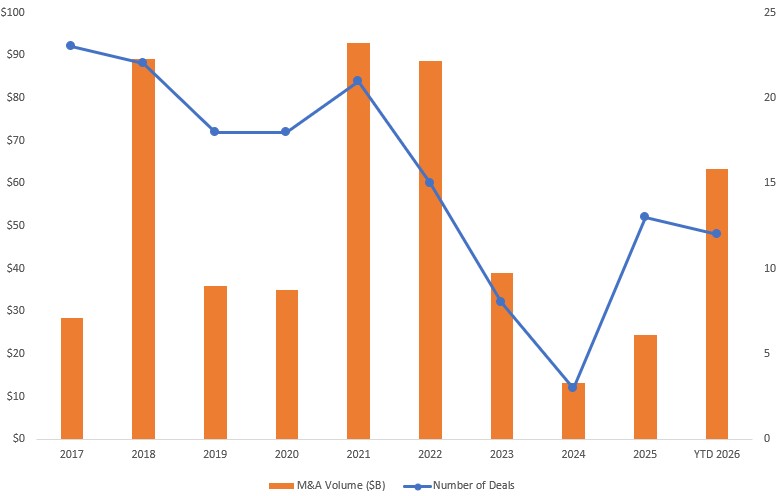

1. Preparação para o jogo – o ponto de partida importa: Como escrevemos anteriormente, os REITs entraram em 2026 como o setor de ações que mais perdeu valor após o ciclo de alta de juros promovido pelo Federal Reserve dos Estados Unidos e era negociado com o maior desconto no múltiplo preço/lucro (P/L) em relação ao índice S&P 500 observado nos últimos 25 anos. Embora o desempenho acumulado em 2026 tenha começado a reverter esse cenário, ainda há um longo caminho até que os spreads de valuation retornem a níveis considerados “normalizados”. Compradores no nível corporativo perceberam os preços descontados dos REITs, evidenciado pelo fato de que 2026 caminha para ser o ano com maior atividade de fusões e aquisições (M&A) envolvendo REITs da última década (Figura 2).

Figura 2: Valuations atrativos impulsionam o aumento da atividade de M&A

Atividade anual de fusões e aquisições (M&A) envolvendo REITs.

Source: S&P Capital IQ, Janus Henderson Investors. All US and Canadian REITs; includes deals based on announcement date, aggregate values in USD terms. Year-to-date as at 12 June 2026.

2. Foco nos fundamentos: Um dos principais aprendizados da nossa equipe após quase 50 reuniões na conferência da NAREIT é que as perspectivas para os fundamentos da maioria dos segmentos imobiliários continuam saudáveis. Isso é evidenciado pela projeção de crescimento de 6,3% nos lucros dos REITs em 2026, sendo que o crescimento projetado para 2027 deverá ser, no mínimo, igualmente forte.¹ Isso também vale para segmentos imobiliários que muitos passaram a ver com ceticismo nos últimos anos, como Escritórios, onde as taxas de vacância parecem ter atingido um piso em praticamente todos os mercados, e Shopping Centers, onde os aluguéis seguem em alta e o fluxo de consumidores da Geração Z está aumentando — um sinal promissor para o futuro. Enquanto isso, na visão da equipe, segmentos considerados “estrelas”, como Saúde e Data Centers, atualmente não demonstram sinais de perda de ritmo.

3. Alimentação é combustível: Os REITs dos Estados Unidos vêm evitando “junk food” (endividamento excessivo) há quase 20 anos, desde a Crise Financeira Global. Seus balanços são estruturados principalmente com capital próprio, apresentando uma relação média entre empréstimos e valor dos ativos (loan-to-value – LTV) de aproximadamente 30%. Isso contrasta fortemente com a forma como os imóveis privados normalmente são financiados, onde LTVs de 65% ou mais são comuns. A baixa participação da dívida nos balanços dos REITs listados é uma característica importante e favorável; ela permitiu que essa classe de ativos enfrentasse com relativa facilidade aumentos moderados nas taxas de juros, como os observados neste ano.

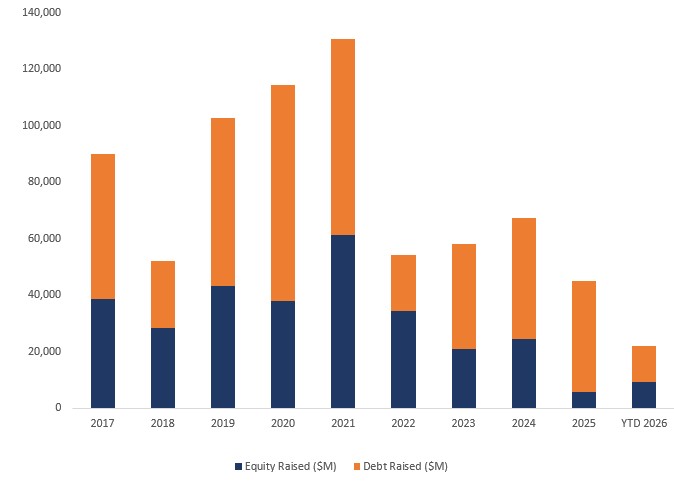

4. Grandes jogadores fazem grandes jogadas: Um dos maiores atributos dos REITs listados é o acesso contínuo ao mercado de capitais. Em 2025, o setor foi bastante discreto na alocação de capital, com a maior parte das emissões voltada ao refinanciamento de dívidas. Em 2026, o cenário começou de forma diferente. No acumulado do ano, a emissão de ações já é quase o dobro do total registrado em todo o ano de 2025 (Figura 3). E, diferentemente do ano passado, quando a captação de recursos teve como principal objetivo o refinanciamento, em 2026 ela passou a ter um caráter mais “ofensivo”, buscando impulsionar o crescimento dos lucros por meio de aquisições. Vale destacar que o setor já registrou três ofertas públicas iniciais (IPOs) em 2026, cujas ações, no momento da redação deste texto, eram negociadas entre 10% e 27% acima do preço da oferta. Nossa equipe acredita que um mercado acionário que demonstra apoio às captações de recursos é um bom indicativo da saúde geral do setor de REITs.

Figura 3: Mercados de capitais ativos permitem que os REITs joguem no ataque

Captação de recursos pelos REITs listados.

Source: S&P Capital IQ, Janus Henderson Investors. All US and Canadian REITs; values in USD terms. Year-to-date as at 12 June 2026.

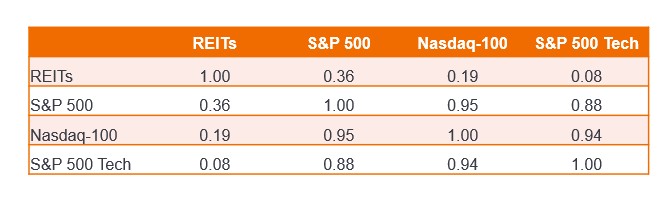

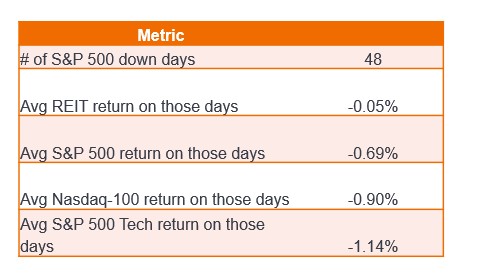

5. Os REITs desempenham um papel específico: Uma das funções dos REITs em um portfólio é proporcionar diversificação. Historicamente, os REITs estão entre os ativos com menor correlação com as ações de Tecnologia; vimos isso acontecer no primeiro semestre de 2026, quando o setor ainda entregou retornos absolutos sólidos (Figura 4). Os REITs apresentaram correlação próxima de zero com o setor de Tecnologia e correlações muito baixas com os principais índices do mercado acionário. Além disso, os REITs registraram perdas menores do que os índices amplos e o setor de Tecnologia neste ano e, nos dias em que o mercado recuou, em média, os REITs caíram significativamente menos (Figura 5).

Figura 4: Os REITs proporcionam equilíbrio em mercados impulsionados pela tecnologia

Matriz de correlação acumulada no ano (retornos diários).

Source: Bloomberg, Janus Henderson Investors analysis, 2 Jan 2026 to 12 June 2026. Past performance does not predict future returns.

Figura 5: Os REITs demonstram resiliência com baixa correlação e perdas menores

Perda máxima (queda do pico ao vale no acumulado do ano).

Source: Bloomberg, Janus Henderson Investors analysis, 2 Jan 2026 to 12 June 2026. Past performance does not predict future returns.

Retorno diário médio dos REITs nos dias de queda do S&P 500.

Source: Bloomberg, Janus Henderson Investors analysis, 2 Jan 2026 to 12 June 2026. Past performance does not predict future returns.

Como um atleta veterano que você acompanha há anos: familiar, confiável e amplamente testado

Não estamos surpresos com o que vimos dos REITs dos Estados Unidos até agora neste ano. Eles começaram 2026 com valuations historicamente baixos, atuaram como um instrumento de diversificação de portfólio, continuaram entregando crescimento consistente de seus fundamentos e proporcionaram aos investidores um rendimento próximo de 4%. Agora, observamos o setor começar a atuar de forma mais ofensiva, com captações oportunistas de capital voltadas para ampliar os retornos futuros. Embora ninguém possa prever o futuro, esses fatores posicionam os REITs de forma favorável para potencialmente sustentar esse impulso durante o segundo semestre de 2026.

Definições e Notas de Rodapé

1 Source: S&P CapitalIQ as June 12, 2026.

Balance sheet: A financial statement that summarises a company’s assets, liabilities, and shareholders’ equity at a particular point in time. The balance sheet can be used to gauge a company’s financial position.

Correlation: How far the price movements of two variables (e.g., equity or fund returns) move in relation to each other. A correlation of +1.0 means that both variables have a strong association in the direction they move. If they have a correlation of –1.0, they move in opposite directions. A figure near zero suggests a weak or non-existent relationship between the two variables.

De-rating: The downward adjustment of a company’s financial ratios, such as the price-to-earnings (P/E) ratio, in response to business or market uncertainty.

Diversification: Spreading investments across different asset types or securities to reduce exposure to any single risk.

Dividend yield: The income received on an investment relative to its price, expressed as a percentage. It enables comparisons of the level of income provided by different investments such as equities, bonds, cash, property, or between funds at a point in time.

Equity and debt capital: Businesses raise capital mainly through equity financing and debt financing, typically a combination is used depending on cash flow needs and ownership preferences.

Government bond yield: The interest rate on a government bond after accounting for its market price. Typically, a higher “risk-free” return/yield from government bonds decreases the appeal of the riskier returns on offer from REITs.

Initial public offering (IPO): The first time a private company offers shares to the public on a stock exchange.

Loan-to-value (LTV): A measure of debt relative to the value of an asset; in real estate, lower LTVs generally indicate more conservative financing.

Mergers and acquisitions (M&A): Transactions in which companies or major assets are combined, bought or absorbed. [investopedia.com]

Maximum drawdown: The largest decline in the value of an investment from its peak to its lowest point before a recovery

Price-to-earnings (P/E) ratio: A valuation measure comparing a company’s share price with its earnings per share. [investopedia.com]

Refinancing: The process of replacing and renegotiating terms for existing loans.

Total return: The overall return from an investment, combining price appreciation and income such as dividends.

Estas são as opiniões do autor no momento da publicação e podem diferir das opiniões de outras pessoas ou equipes da Janus Henderson Investors. As referências a títulos específicos não constituem uma recomendação para comprar, vender ou manter qualquer título, estratégia de investimento ou setor de mercado, e não devem ser consideradas como garantia de rentabilidade. A Janus Henderson Investors, sua consultoria afiliada ou seus funcionários podem deter posições nos títulos mencionados.

O desempenho passado não é garantia de retornos futuros. O valor de um investimento e os rendimentos dele decorrentes podem tanto subir quanto cair, e você pode não recuperar o valor originalmente investido.

As informações contidas neste artigo não constituem uma recomendação de investimento.

Não há garantia de que as tendências passadas se mantenham ou de que as previsões se concretizem.

Comunicação de marketing | Fora dos EUA: Exclusivo para investidores profissionais e qualificados | Proibida a distribuição posterior.

O valor de um investimento e seu rendimento podem aumentar ou diminuir e pode não ser possível recuperar o valor original investido.