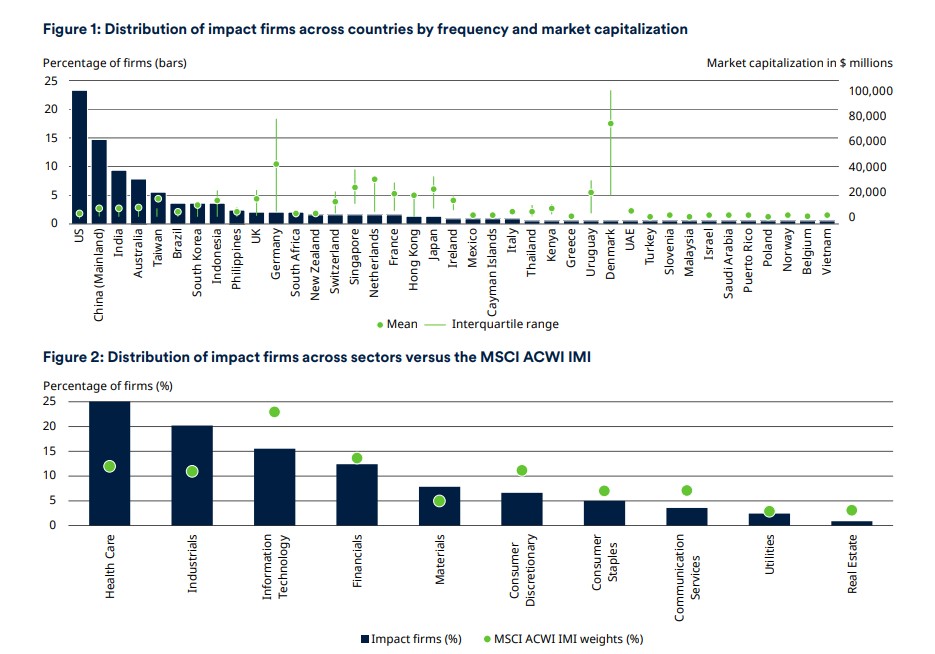

O investimento de impacto pode ser um gerador de alfa na renda variável quando as condições adequadas estão presentes, segundo um estudo recente publicado pela Schroders, em colaboração com a Saïd Business School da Universidade de Oxford. A partir da análise de 257 empresas de impacto, foi verificado se elas superavam os índices de referência tradicionais por meio de modelos de avaliação de ativos e análise de regressão.

Segundo explicam os autores do relatório, foram controlados os principais fatores financeiros – tamanho, valor, momentum, rentabilidade e fatores de investimento – para determinar se as empresas de impacto geravam alfa independentemente das características de risco. Como resultado, o documento demonstra que as empresas com maior materialidade de impacto – a medida em que as receitas de uma empresa são derivadas de produtos ou serviços que geram impacto positivo – tendem a apresentar resultados financeiros mais sólidos.

“Ao introduzir a materialidade do impacto como possível fator de rentabilidade e incorporar estudos de caso reais, a pesquisa oferece uma visão baseada em dados sobre a viabilidade financeira do investimento de impacto em ações de renda variável listadas”, explicam. Especificamente, exemplos de empresas que geram impacto positivo são aquelas que lideram a transição para uma economia de baixo carbono e as que promovem a inclusão financeira.

“Durante muito tempo, os mercados assumiram que o investimento de impacto exigia sacrificar a rentabilidade em prol do propósito. Agora, nosso estudo pioneiro oferece respostas sobre a relação entre impacto e rentabilidade financeira, e evidências de que os investimentos de impacto podem ser um motor de geração de alfa nos mercados listados. No entanto, não se deve esquecer que a gestão ativa por meio de um sólido marco de medição e monitoramento do impacto continua sendo fundamental”, destaca Maria Teresa Zappia, responsável global de Impacto da Schroders.

Principais conclusões

Segundo explica Amir Amel-Zadeh, diretor da Oxford Rethinking Performance Initiative, Saïd Business School, Universidade de Oxford, ao integrar métricas de impacto com a análise financeira tradicional, os resultados mostram que carteiras de impacto bem construídas podem oferecer rentabilidades competitivas com menor volatilidade e risco de queda.

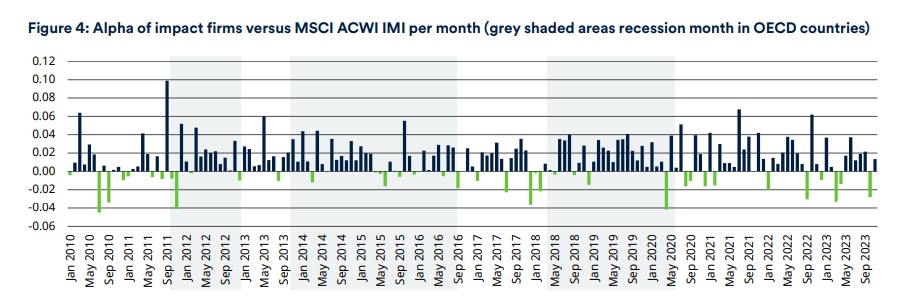

Os autores do relatório destacam que sua análise evidencia três conclusões principais. A primeira é que existe rentabilidade competitiva, ou seja, as carteiras de impacto ofereceram fortes retornos absolutos e ajustados ao risco, demonstrando um alfa estatisticamente significativo que não é explicado pelos fatores de risco tradicionais.

Além disso, identificaram menor volatilidade e maior resiliência. “As carteiras de impacto apresentaram menor volatilidade, quedas menores e um viés negativo mais leve em comparação com os índices convencionais, o que sugere maior proteção contra perdas. Também mostraram maior correlação com o mercado em períodos de expansão e correlação mais fraca durante recessões, indicando uma exposição assimétrica ao mercado e estabilidade”, explicam.

A terceira conclusão é que a materialidade do impacto impulsiona os retornos, uma vez que as empresas com maiores receitas relacionadas a temas de impacto mensuráveis geraram rentabilidades financeiras superiores.

“Embora nem todas as estratégias de impacto tenham desempenho superior, as conclusões deste estudo desafiam a suposição de que o investimento com propósito exige sacrifícios financeiros e sugerem que, quando executado com disciplina, o impacto pode contribuir para a criação de valor a longo prazo e para a resiliência das carteiras”, afirma Amel-Zadeh.