Os títulos conversíveis obtiveram uma rentabilidade excepcional de 21,4% no ano passado, superando as ações globais (19,0%), os títulos globais de alto rendimento (8,5%) e os títulos agregados globais (4,9%). Na opinião de Nicolas Crémieux, responsável por Títulos Conversíveis, e Ben Barretaud, gestor de carteiras da Mirabaud Asset Management, esse desempenho é argumento suficiente para que esse ativo tenha passado de ser uma “aposta de recuperação” para ter um papel estrutural na carteira dos investidores de renda fixa.

Segundo explicam ambos os especialistas, o bom desempenho dos seus retornos se deveu a duas mudanças estruturais: a melhora da amplitude do mercado e a captura ótima das altas. “A primeira delas foi a ampliação da recuperação das ações. As ações subjacentes aos títulos conversíveis superaram as ações globais em 10,54% em 2025. Apesar do fraco desempenho das empresas de pequena e média capitalização (SMID) em relação às de grande capitalização, 2025 foi caracterizado por uma melhora da amplitude do mercado, com mais ativos participando da recuperação das ações globais, enquanto a dependência das ‘7 Magníficas’ diminuiu. Considerando que a capitalização de mercado média das ações subjacentes aos títulos conversíveis era de cerca de 8 bilhões de dólares, não é de se surpreender que os títulos conversíveis tenham apresentado bons resultados nesse contexto”, destacam Crémieux e Barretaud.

Em relação à segunda mudança apontada, explicam que os títulos conversíveis capturaram 72,4% do forte desempenho de suas ações subjacentes, o que representa um aumento de 21,4%. Os especialistas insistem que vários fatores contribuíram para isso: “As novas emissões no valor de cerca de 343 bilhões de dólares desde 2023, que representam 69% do mercado total, garantiram a renovação da estrutura e das oportunidades dessa classe de ativos em um contexto de taxas de juros persistentemente mais altas por mais tempo”.

Isso se traduziu em melhores condições para os investidores, como, por exemplo, cupons mais elevados e prêmios de conversão mais baixos, o que significa maior proteção contra quedas e maior participação nas altas. “Um ano marcado por enorme volatilidade, dispersão e rotações setoriais cria o cenário perfeito para que os conversíveis mostrem suas características de convexidade, como demonstrou a venda massiva provocada pelas tarifas em abril”, afirmam os especialistas da Mirabaud AM.

Perspectivas para 2026

Para este ano, Crémieux e Barretaud consideram que a situação do mercado de ações mostra novas melhorias para os títulos conversíveis. “No acumulado do ano, as ações globais de pequena e média capitalização superaram as de grande capitalização em mais de 440 pontos-base, e o índice MSCI World Equal-Weight superou o MSCI World em 288 pontos-base. A recuperação se ampliou significativamente, com 58% dos componentes do MSCI World superando o índice. Se olharmos especificamente para as ações subjacentes aos títulos conversíveis, a dispersão está aumentando, enquanto a volatilidade média subjacente está no percentil 95 em relação aos últimos cinco anos”, argumentam a favor desse ativo.

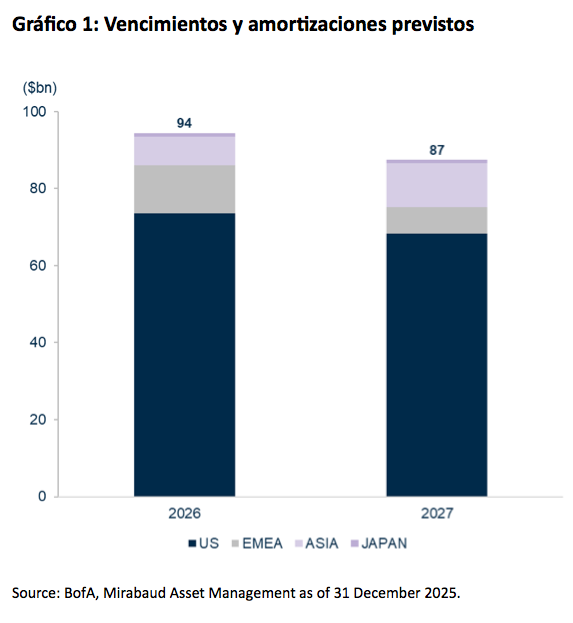

A conclusão é que as condições para que os títulos conversíveis expressem seus benefícios de diversificação são as mesmas, “se não melhores”, do que em 2025. “Prevê-se o refinanciamento de cerca de 180 bilhões de dólares em títulos conversíveis entre 2026 e 2027. Quando as taxas eram zero ou negativas há uma década, podia-se argumentar que as empresas recorriam aos títulos conversíveis de forma oportunista, normalmente quando o preço de suas ações estava alto, mas a situação atual é completamente diferente. Com taxas mais altas por mais tempo, a economia significativa em cupons está atraindo tanto empresas de média e pequena capitalização quanto de grande capitalização para essa classe de ativos, mesmo que isso implique o risco de diluição de sua base de capital”, concluem.

Crémieux e Barretaud sustentam que os títulos conversíveis já não precisam demonstrar por que são uma parte integral da alocação de ativos. “São um excelente diversificador tanto para a renda fixa quanto para a renda variável. Também são incrivelmente úteis para navegar pela volatilidade e dispersão, como demonstraram os retornos absolutos, relativos e ajustados ao risco dos últimos 18 meses. É fundamental destacar que as condições macro e microeconômicas que sustentam essa classe de ativos vieram para ficar. Os títulos conversíveis passaram de ser um produto periférico a se tornarem um elemento fundamental”, concluem.

1 MSCI, 25 de março de 2026

2 BofA, 25 de março de 2026

Por Beatriz Zuniga

Por Beatriz Zuniga