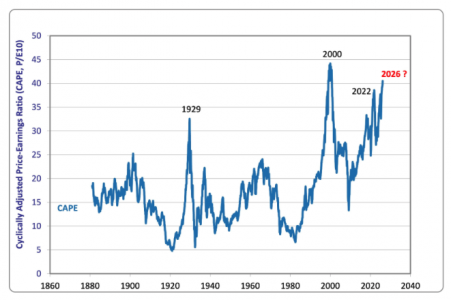

O índice CAPE (Cyclically Adjusted Price-to-Earnings ou Índice de Preço/Lucro Ajustado Ciclicamente), verdadeiro fetiche das avaliações do mercado acionário, aponta para um colapso iminente.

Considere o seguinte: o índice CAPE está atualmente significativamente mais alto do que seu pico registrado pouco antes da quebra da bolsa em 1929 e quase tão elevado quanto em 2000, às vésperas do estouro da bolha da internet. Também ultrapassou em muito o limite de 2022, pouco antes do colapso generalizado dos mercados financeiros.

Do que exatamente estamos falando? O índice CAPE foi popularizado por Robert Shiller, vencedor do Prêmio Nobel de Economia de 2013. Ele mede a sobrevalorização do mercado de ações comparando o valor real do índice S&P 500 com a média de dez anos dos lucros reais gerados pelas 500 empresas que o compõem. Ambas as variáveis são ajustadas pela inflação.

Shiller é famoso por seu trabalho sobre a exuberância irracional dos investidores, frequentemente sinônimo de uma bolha em desenvolvimento. Seu índice busca quantificar o perigo: quanto maior o índice CAPE, maior o risco de uma correção subsequente.

Tradicionalmente, os investidores utilizam as expectativas de lucros futuros em vez do desempenho passado. Isso não é surpreendente: no mercado de ações, o futuro é o que importa. Shiller, no entanto, prefere basear-se em dados observados em vez de estimativas, por vezes, exageradas. Além disso, ele publica mensalmente todos os números utilizados para calcular seu índice, juntamente com um gráfico que abrange o período desde 1871.

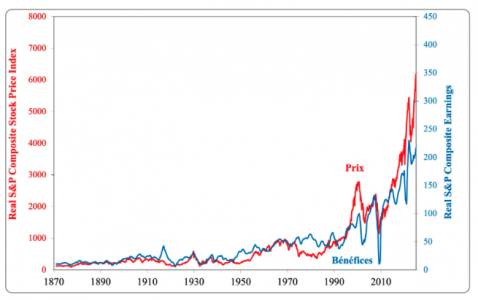

Mas há um detalhe metodológico que vale a pena destacar. Os movimentos aparentemente coordenados entre o mercado de ações e os lucros são amplificados pelo uso de duas escalas diferentes: a escala dos lucros está à direita e a escala do índice à esquerda. Portanto, as duas curvas parecem se mover em conjunto, mas essa impressão é em parte visual.

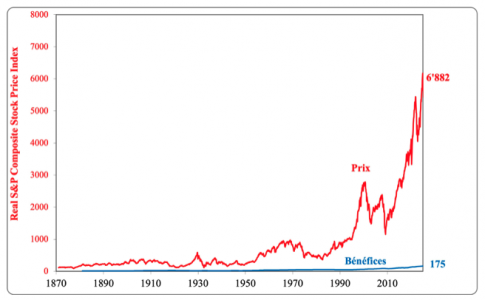

Quando as duas séries são colocadas na mesma escala, o resultado é significativamente menos dramático.

Este último gráfico ilustra uma dura realidade: o índice CAPE quase nunca se altera devido aos lucros. Quando sobe ou desce rapidamente, é principalmente devido a variações de preços.

Para entender isso, é necessário revisar a definição de CAPE: trata-se do preço real (do índice S&P 500) dividido pela média dos lucros reais ao longo de dez anos. Essa média decenal possui uma propriedade fundamental: varia lentamente. Recessões são diluídas dentro dela, assim como as recuperações. Choques temporários desaparecem gradualmente no processo de suavização. Na prática, a volatilidade anual dos lucros suavizados fica tipicamente entre 2% e 4%. A do mercado de ações, por outro lado, flutua mais, entre 15% e 20%. Estatisticamente falando, a variância do denominador é minúscula em comparação com a do numerador.

Uma consequência empírica: em um horizonte mensal ou anual, a grande maioria (frequentemente mais de 95%) da volatilidade do CAPE se deve a flutuações de preços. Em outras palavras, quando o CAPE sobe ou cai rapidamente, são os investidores que ajustam o preço que estão dispostos a pagar por retornos médios de longo prazo. Os retornos suavizados, por outro lado, praticamente não se alteram.

O recente episódio envolvendo inteligência artificial ilustra isso . Desde 2023, a enorme reavaliação das ações de grandes empresas de tecnologia impulsionou os múltiplos para cima. No entanto, os lucros suavizados em dez anos levarão tempo para acompanhar esse aumento. O que mudou foi a disposição dos investidores em pagar mais hoje por fluxos de caixa futuros percebidos como mais promissores. Com seu numerador, o índice CAPE se ajusta imediatamente às expectativas; o denominador, porém, reflete o passado lentamente.

Consequentemente, usando o índice P/L de Shiller, é impossível obter um sinal de compra para as ações da NVIDIA. Por quê? Porque se você comparar o preço das ações da empresa, que aumentou dez vezes desde o lançamento do ChatGPT em novembro de 2022, com os lucros gerados antes dessa data, inevitavelmente pensará em uma “bolha”. No entanto, continuo afirmando que a avaliação da empresa é mais atrativa hoje do que antes do lançamento do ChatGPT… mas com base nos lucros futuros esperados.

O índice CAPE possui uma qualidade inegável: ele suaviza o ciclo. Ao calcular a média dos lucros reais ao longo de dez anos, neutraliza recessões temporárias, choques cíclicos e expansões passageiras. Mas, ao tentar refinar os dados, corremos outro risco: o de esvaziá-los de seu conteúdo informativo.

Os alemães têm uma expressão muito eloquente: “zu Tode polieren” (polir algo até a exaustão). Como um sapato que foi polido incessantemente até o couro se desgastar. Em estatística, isso também é chamado de “totgeglättet” (alisado até a exaustão).

Aplicado ao CAPE, o perigo é óbvio. Ao diluir os lucros ao longo de dez anos, obtém-se uma medida extraordinariamente estável. Muito estável, aliás.

É evidente que, no curto prazo, o denominador praticamente não se altera. A relação, então, torna-se essencialmente uma função do preço. Pensamos que estamos analisando os fundamentos, quando na realidade estamos observando principalmente a variação do prêmio de risco.

Na melhor das hipóteses, o CAPE é um barômetro que tende a ser preciso no longo prazo. Mas tentar usá-lo como a faísca que irá desencadear um colapso é correr o risco de se queimar.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera

Por Magdalena Martinez

Por Magdalena Martinez