Uma coisa é certa: se os Estados Unidos dominaram as manchetes em 2025, é improvável que as coisas mudem em 2026. Os EUA celebrarão 250 anos desde a sua fundação como nação independente , então espere uma grande festa — talvez a maior que você já viu. Se as festividades do ano se traduzirão em um crescimento econômico mais forte é discutível, mas há muitos fatores que devem impulsionar a atividade econômica em 2026. Consumidores e empresas se beneficiarão dos cortes de impostos implementados na Lei One Big Beautiful ; a desregulamentação tem o potencial de facilitar a entrada de empresas no mercado financeiro e incentivar fusões e aquisições; e a política monetária dos EUA provavelmente resultará em novos cortes nas taxas de juros .

Por outro lado, os impactos distorcidos nos dados após a paralisação do governo podem ser uma fonte de volatilidade de curto prazo , particularmente em relação ao emprego . Além disso, embora possamos argumentar que já ultrapassamos o pico da volatilidade tarifária — a menos que a Suprema Corte as rejeite —, devemos permanecer vigilantes quanto a quaisquer efeitos secundários sobre a inflação.

A política monetária do banco central é favorável, mas a credibilidade é fundamental.

Os cortes nas taxas de juros nos Estados Unidos devem ser, em geral, favoráveis para a renda fixa. Mas os mercados podem estar prestando mais atenção ao “porquê” do que ao “o quê” por trás das decisões sobre as taxas de juros.

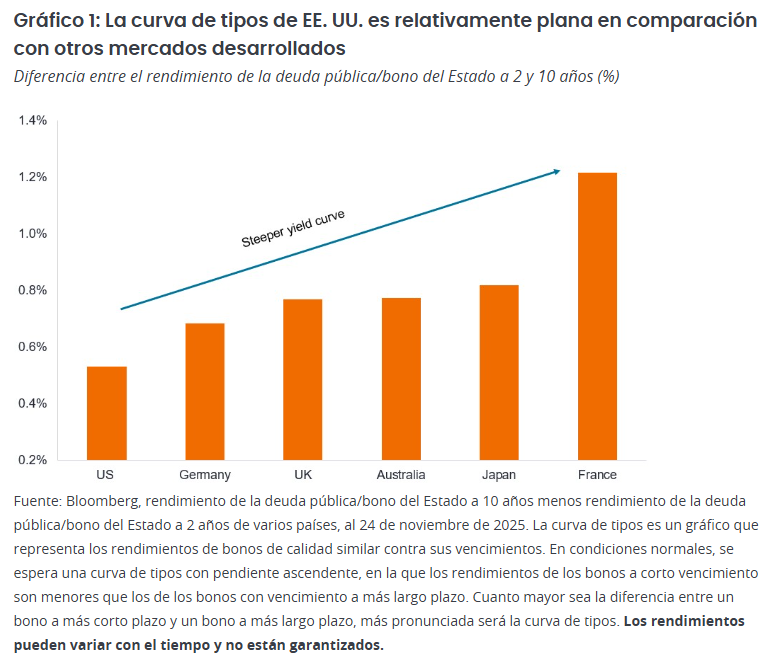

O mandato de Jerome Powell como presidente do Federal Reserve (Fed) dos EUA termina em 2026. A Casa Branca está inclinada a nomear uma “Equipe Trump” para a presidência , o que implica uma política monetária acomodativa. Quem for escolhido ajudará a moldar não apenas a política monetária dos EUA , mas também o regime de risco dos mercados globais. Espera-se um escrutínio maior sobre se os cortes nas taxas de juros são justificados (em resposta ao fraco crescimento econômico ou ao baixo nível de emprego) ou considerados pró-cíclicos (afrouxamento monetário apesar do forte crescimento ou da inflação acima da meta). Em ambos os casos, esperamos que os cortes nas taxas de juros reduzam a parte curta da curva de juros. A perspectiva ao longo da curva é mais ambígua, o que nos leva a geralmente favorecer valores de curto prazo, com a duração (sensibilidade à taxa) sendo mais tática ao longo do ano.

Além disso, a contenção da inflação deverá, em geral, manter a política monetária favorável aos investidores de renda fixa. Esperamos que o Banco da Inglaterra e o BCE suspendam novos cortes nas taxas de juros, enquanto, nos mercados emergentes, o Brasil provavelmente verá reduções . Mesmo o Banco do Japão se destaca entre os mercados desenvolvidos, elevando as taxas como parte de seu processo de normalização da política monetária.

Emissão de dívida para IA: será que é bom demais?

A oferta e a demanda por títulos corporativos foram favoráveis durante a maior parte de 2025, à medida que os investidores buscavam rendimentos de crédito crescentes. Embora prevejamos um apetite contínuo por títulos corporativos ao longo de 2026, reconhecemos que o mercado precisará absorver um financiamento significativo relacionado à inteligência artificial (IA), particularmente para data centers.

Após serem as queridinhas do crescimento autofinanciado, os sucessivos aumentos de capital por dívida das empresas de hiperescala no final de 2025 foram uma surpresa, mesmo que viessem principalmente de empresas com grau de investimento (GI). Com previsões de que o investimento global em infraestrutura de IA poderá totalizar US$ 4 trilhões até 2030, é provável que esse valor exceda o fluxo de caixa entre as empresas de tecnologia , exigindo financiamento por dívida (tanto pública quanto privada) e impulsionando o setor de tecnologia como uma ação de grau de investimento nos EUA bem acima do seu nível atual de 7%.¹ Se esse gasto for considerado desperdício, poderá se refletir mais na volatilidade das ações . Os detentores de títulos de grau de investimento ainda seriam recompensados, pois muitas das empresas de hiperescala partem de uma posição de dívida líquida baixa ou nula e possuem fluxos de caixa/liquidez saudáveis provenientes de operações existentes.

Oportunidades podem surgir em setores que se beneficiam de investimentos em IA, como o de serviços públicos, onde as receitas podem ser mais estáveis e a obsolescência da infraestrutura de eletricidade e água é uma preocupação menor. Dado o volume dos negócios recentes, é provável que o financiamento de dívida vinculado à IA pressione os spreads para cima em 2026, com um efeito cascata em diferentes ratings e setores. A Europa pode ser menos afetada, já que a oferta de dívida para IA provavelmente estará mais concentrada nos Estados Unidos.

Aguente firme e busque resiliência.

A perspectiva de oferta pode ser mais desafiadora para títulos corporativos em 2026, mas os fundamentos parecem sólidos. Os níveis de alavancagem , em geral, estão próximos da média dos últimos 10 anos, e a cobertura de juros permanece alta tanto para crédito de grau de investimento (IG) quanto de alto rendimento (HY) nos EUA e na Europa . As expectativas de lucros para 2026 são geralmente positivas , o que deve impulsionar os fluxos de caixa e os pagamentos aos detentores de títulos, ajudando a conter os inadimplementos.

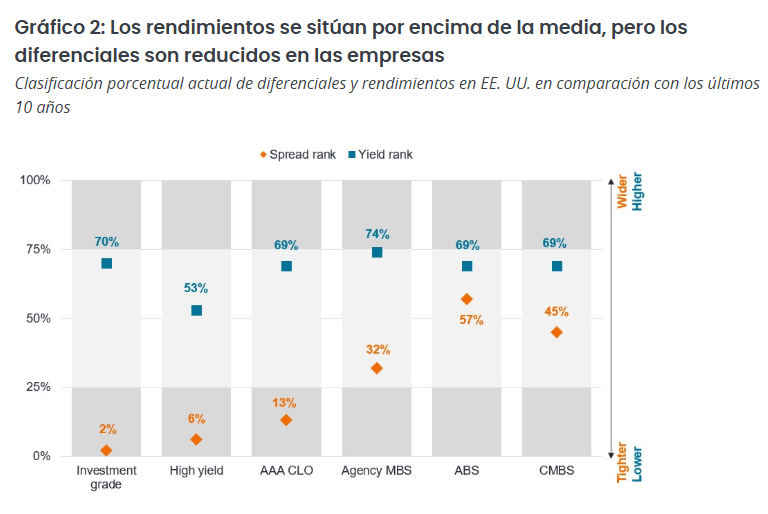

A confiança em emprestar dinheiro aos tomadores é alta, portanto os spreads de crédito (o rendimento extra que os títulos corporativos pagam em relação à dívida pública com vencimento semelhante) estão em níveis historicamente baixos , embora estejam mais próximos dos níveis médios para ativos securitizados, como títulos lastreados em ativos ( ABS ) e títulos lastreados em hipotecas ( MBS ) (ver gráfico 2).

Com spreads corporativos apertados, consideramos a gestão ativa cada vez mais importante, com foco em evitar emissores com fluxo de caixa deteriorado, mas também buscando extrair valor relativo de empréstimos subvalorizados e com alta demanda. No entanto, os rendimentos permanecem elevados em comparação com grande parte do período posterior à crise financeira global de 2008, o que pode se mostrar valioso em um contexto de queda das taxas de juros nos EUA. Isso proporciona alguma margem para redução dos rendimentos (TIR), mas o benefício potencial para os investidores depende do comportamento dos spreads.

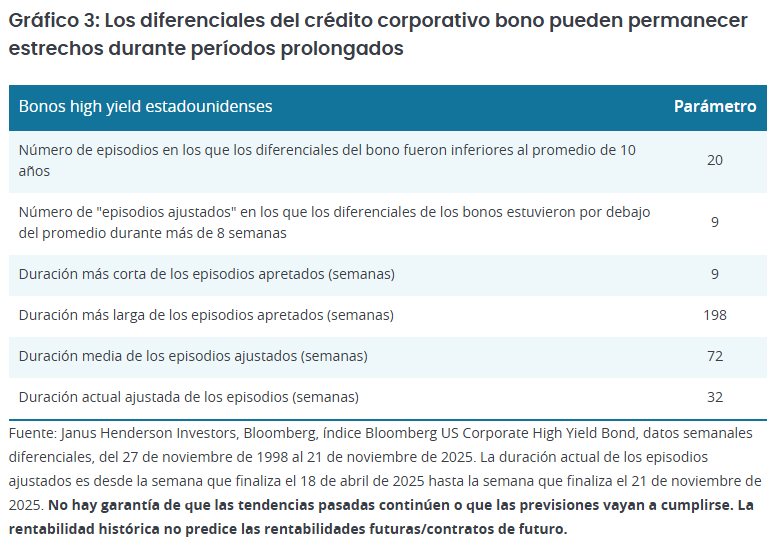

O fato de os spreads estarem apertados não implica que não possam permanecer apertados por longos períodos se as condições forem favoráveis. Por exemplo, se considerarmos o mercado de títulos de alto rendimento dos EUA desde 1998 e compararmos quantas semanas os spreads estiveram mais apertados do que sua média móvel de 10 anos, encontramos 20 períodos. Alguns desses períodos foram curtos, por exemplo, menos de um mês, portanto, são apenas ruído. No entanto, se incluirmos apenas períodos com duração superior a oito semanas, podemos restringir a análise a nove “episódios de spreads apertados “ , sendo o mais curto de nove semanas (até 30 de abril de 2010) e o mais longo de 198 semanas (até 21 de fevereiro de 2020). A duração média desses episódios de spreads apertados é de 72 semanas, portanto, o episódio atual em que nos encontramos pode ser mais longo.

O Gráfico 2 demonstrou que os spreads permanecem relativamente amplos entre os ativos securitizados . As oportunidades devem ser abundantes nos setores securitizados do mercado, onde as mudanças regulatórias (nomeadamente, a recalibração de capital da Solvência II e a nova proposta de Basileia III) podem levar a potenciais reduções nas ponderações de risco, aumentando o apetite dos bancos e seguradoras por tranches de empréstimos e hipotecas de maior qualidade. Continuamos a acreditar que os CLOs com classificação AAA oferecem rendimentos (TIR) atrativos, superiores aos oferecidos pelos mercados monetários.

Em relação aos títulos lastreados em ativos (ABS), acreditamos que as preocupações com o crédito ao consumidor são exageradas, exceto para um pequeno grupo. Reconhecemos que os tomadores de empréstimo de baixa renda enfrentam desafios devido ao fraco crescimento da renda e se beneficiam menos do efeito riqueza da valorização dos ativos, o que gera pressão em algumas áreas. Isso exige empréstimos seletivos, mas, no geral, os consumidores americanos continuam a honrar suas dívidas. Muitas vezes, ignora-se que os critérios para concessão de crédito evoluem com a saúde do consumidor, levando a práticas de empréstimo mais conservadoras à medida que a saúde do consumidor se deteriora.

Em nossa opinião, os títulos relacionados ao setor imobiliário continuam a oferecer oportunidades seletivas. Os títulos lastreados em hipotecas emitidos por agências governamentais ( Agency MBS ) estão sendo negociados com spreads mais próximos das médias históricas. O ambiente técnico é sólido e está melhorando, visto que a flexibilização regulatória nos EUA e na Europa e a queda das taxas de juros de curto prazo devem impulsionar a demanda por MBS.

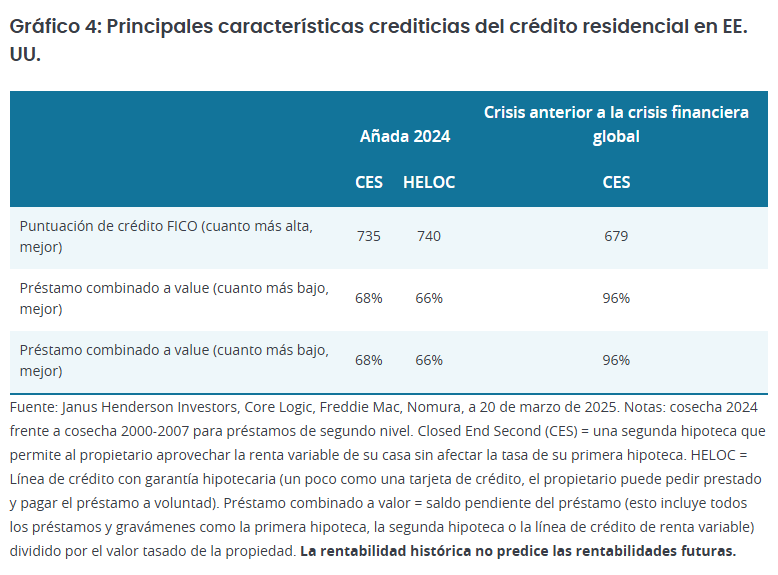

Em relação aos empréstimos hipotecários, os fundamentos permanecem sólidos, sustentados por critérios de aprovação rigorosos, valorização prévia dos preços dos imóveis e restrições estruturais na oferta de moradias. Como mostra o Gráfico 4, os empréstimos hipotecários mais recentes são de qualidade muito superior aos que antecederam a crise financeira global.

Assuntos particulares

O mercado de crédito privado continua a expandir-se e a evoluir, à medida que as instituições, em particular, procuram o potencial de rendimento e os retornos ajustados ao risco que oferece. As narrativas que se desenrolam nos mercados de crédito públicos terão as suas contrapartes nos mercados privados. O crédito privado deve desempenhar um papel na construção de infraestruturas tecnológicas , especialmente porque os mercados privados são líderes em áreas como a fintech.

Não consideramos as falências de grande repercussão da Tricolor e da First Brands como indicativas de problemas sistêmicos no crédito privado, mas sim como uma confluência do efeito retardado do aumento das taxas de juros sobre empresas com alto endividamento e da supervisão deficiente. Assim como o crédito público é multifacetado, o crédito privado também o é. O crescimento inicial do crédito privado foi impulsionado por empréstimos diretos , que ofereciam retornos atraentes, mas eram altamente dependentes do sucesso operacional do tomador. Em contrapartida, o financiamento colateralizado (ACF) vincula empréstimos a ativos tangíveis ou financeiros, como contas a receber, estoques ou imóveis. Em situações de crise, esses ativos podem ser liquidados para garantir o pagamento da dívida. As transações de crédito privado podem ser sobrepostas para absorver perdas antes que a dívida sênior esteja em risco.

Para investidores que buscam oportunidades de crédito privado em 2026 , a estruturação de negócios sólidos deve ser primordial, juntamente com supervisão rigorosa e transparência. Em nossa opinião, os gestores que demonstrarem controles de risco superiores serão os prováveis vencedores.

Resumo

Em geral, acreditamos que a renda será o principal fator impulsionador dos retornos de renda fixa em 2026. As altas avaliações significam que os investidores precisam ser mais seletivos , mas acreditamos que seja muito cedo para declarar o fim do ciclo de crédito. Em nossa opinião, os investidores devem considerar todo o espectro da renda fixa, utilizando não apenas áreas convencionais, como títulos soberanos e corporativos, mas também considerando as oportunidades e o potencial de renda oferecidos por ativos securitizados e crédito privado.

O foco nos gastos com tecnologia também pode significar que 2026 será um ano em que os investidores olharão cada vez mais para a inovação que está ocorrendo no mundo da renda fixa, desde o uso crescente de análises quantitativas até a tokenização , fatores que acreditamos que moldarão a renda fixa nos próximos anos.

Os pontos de vista aqui expressos correspondem à data de publicação. São fornecidos exclusivamente para fins informativos e não devem ser considerados nem utilizados como aconselhamento de investimento, jurídico ou fiscal, nem como oferta de venda, solicitação de uma oferta de compra ou recomendação para comprar, vender ou manter qualquer valor mobiliário, estratégia de investimento ou setor de mercado. Nada do que está contido neste material deve ser considerado como prestação direta ou indireta de serviços de gestão de investimentos específicos para as necessidades de qualquer cliente. As opiniões e os exemplos são apresentados para fins ilustrativos de temas mais gerais, não são indicativos de qualquer intenção de negociação, podem variar e podem não refletir os pontos de vista de outros membros da organização. Não se pretende indicar ou sugerir que qualquer ilustração/exemplo mencionado faça parte ou tenha feito parte, em algum momento, de qualquer carteira. As previsões não podem ser garantidas e não há garantia de que as informações fornecidas sejam completas ou pontuais, nem de que os resultados obtidos a partir de seu uso sejam garantidos. Salvo indicação em contrário, a Janus Henderson Investors é a fonte dos dados e confia razoavelmente nas informações e dados fornecidos por terceiros.

O desempenho passado não é indicativo de resultados futuros. Investimentos envolvem riscos, incluindo a possível perda de capital e a flutuação de valor.

Nem todos os produtos ou serviços estão disponíveis em todas as jurisdições. Este material ou as informações nele contidas podem estar sujeitos a restrições legais e não podem ser reproduzidos ou mencionados sem autorização expressa por escrito, nem utilizados em qualquer jurisdição ou circunstância em que tal uso seja ilegal. A Janus Henderson não se responsabiliza por qualquer distribuição ilegal deste material a terceiros, no todo ou em parte. O conteúdo deste material não foi aprovado nem endossado por qualquer órgão regulador.

Janus Henderson Investors é o nome sob o qual as entidades listadas oferecem produtos e serviços de investimento nas seguintes jurisdições: (a) Na Europa, Janus Henderson Investors International Limited (nº de registro 3594615), Janus Henderson Investors UK Limited (nº de registro 906355), Janus Henderson Fund Management UK Limited (nº de registro 2678531), (todas registradas na Inglaterra e País de Gales em 201 Bishopsgate, Londres EC2M 3AE e reguladas pela Financial Conduct Authority), Tabula Investment Management Limited (nº de registro 11286661 em 10 Norwich Street, Londres, Reino Unido, EC4A 1BD e regulada pela Financial Conduct Authority) e Janus Henderson Investors Europe S.A. (nº de registro B22848, em 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo e regulada pela Commission de Surveillance du Secteur Financier) oferecem produtos e serviços de investimento; (b) Nos EUA, consultores de investimento registrados na SEC, afiliados da Janus Henderson Group plc; (c) No Canadá, por meio da Janus Henderson Investors US LLC, apenas para investidores institucionais em determinadas jurisdições; (d) Em Singapura, Janus Henderson Investors (Singapore) Limited (número de registro da empresa: 199700782N). Este anúncio ou publicação não foi revisado pela Autoridade Monetária de Singapura; (e) Em Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material não foi revisado pela Comissão de Valores Mobiliários e Futuros de Hong Kong (“SFC”); (f) Na Coreia do Sul, Janus Henderson Investors Limited (Singapura), exclusivamente para investidores profissionais qualificados (conforme definidos na Lei de Serviços de Investimento Financeiro e Mercados de Capitais e seus regulamentos subordinados); (g) No Japão, Janus Henderson Investors (Japan) Limited, regulada pela Agência de Serviços Financeiros e registrada como Entidade de Serviços Financeiros que realiza atividades de gestão de investimentos, consultoria de investimentos e agência, bem como atividades de instrumentos financeiros do Tipo II; (h) Na Austrália e Nova Zelândia, por meio da Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 e suas entidades relacionadas, incluindo Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) e Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) No Oriente Médio, Janus Henderson Investors International Limited, regulada pela Autoridade de Serviços Financeiros de Dubai como Escritório de Representação. Não serão realizadas transações no Oriente Médio e quaisquer consultas devem ser direcionadas à Janus Henderson. As chamadas telefônicas poderão ser gravadas para nossa proteção mútua, para melhorar o atendimento ao cliente e para fins de manutenção de registros regulatórios.

Fora dos EUA: Para uso exclusivo de investidores institucionais, profissionais, qualificados e sofisticados, distribuidores qualificados, investidores e clientes comerciais, conforme definidos na jurisdição aplicável. Proibida a visualização ou distribuição ao público. Comunicação Publicitária.

Janus Henderson® e quaisquer outras marcas comerciais utilizadas neste documento são marcas comerciais da Janus Henderson Group plc ou de uma de suas afiliadas. © Janus Henderson Group plc.

D10520