Olhando para os próximos seis meses, Richard Bernstein, diretor global de Macroeconomia e Investimentos Personalizados, explica por que pode ser prudente não seguir a tendência de assumir riscos.

Os mercados financeiros e os mercados de apostas desempenham funções muito diferentes na economia, mas, na metade de 2026, parece claro que há um nível incomum de especulação na economia atual, já que os investidores estão equiparando os dois. Em nossa visão, os investidores estariam mais bem servidos se permanecessem focados nos fundamentos e deixassem o fator sorte para o mercado de apostas.

Os mercados financeiros existem para viabilizar a formação de capital. Os investidores adquirem participações em empresas ou concedem empréstimos a elas, reduzindo seu custo de capital e impulsionando investimentos, geração de empregos e crescimento econômico. Os mercados de apostas não desempenham função semelhante de geração de valor para a economia; seus participantes simplesmente apostam em determinado resultado.

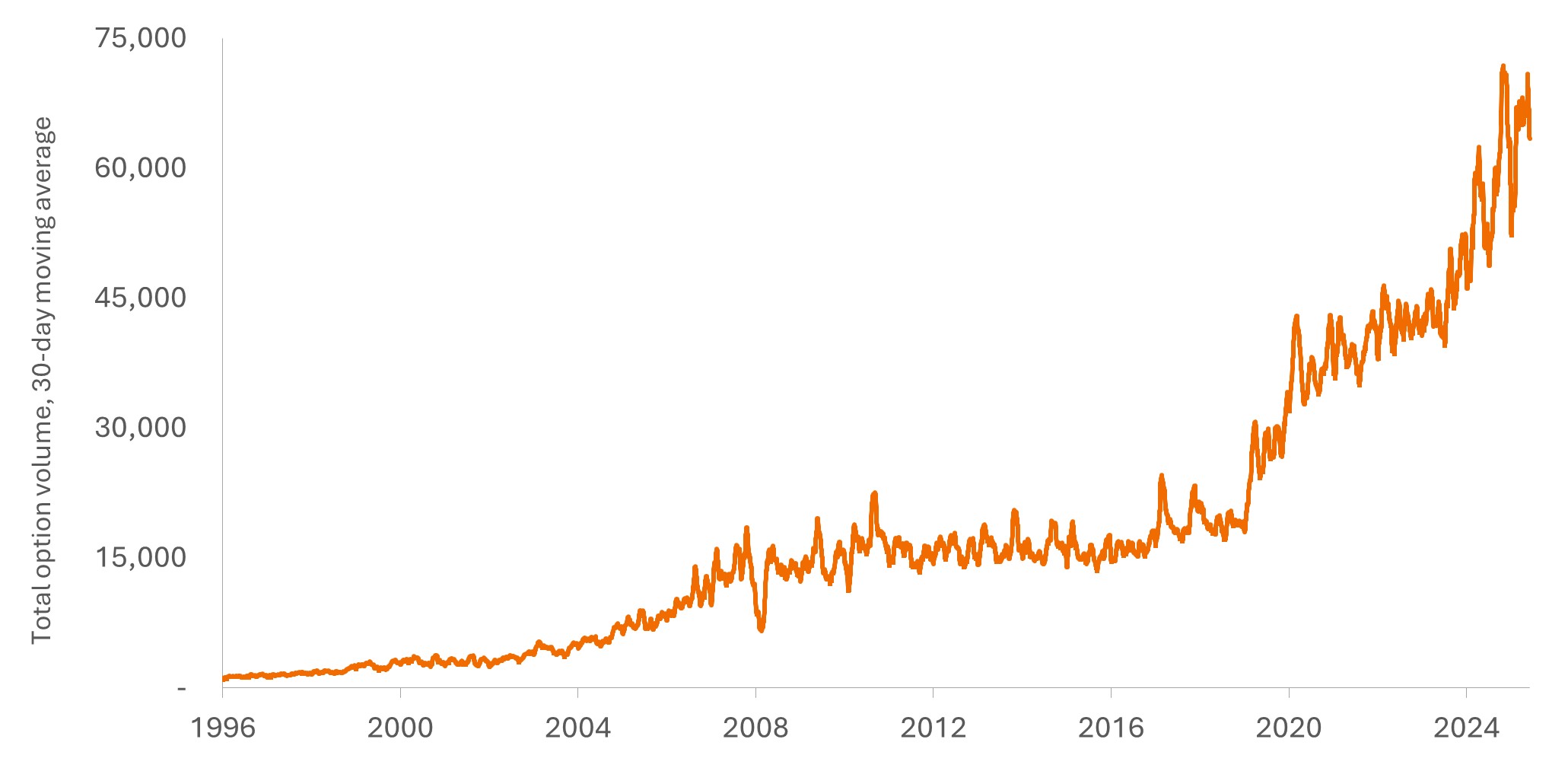

O Gráfico 1 sugere que o volume total de negociação de opções reflete o caráter cada vez mais especulativo dos mercados financeiros. A alavancagem embutida nas opções oferece aos investidores uma forma de maior risco e potencial de maior retorno para ampliar os ganhos com ações. Apesar do risco adicional envolvido no uso de opções, o volume negociado mais do que triplicou nos últimos cinco anos.

Diante desse cenário de especulação, nossa perspectiva para 2026 recebeu o título “Boring is Beautiful” (“O básico é bonito”) e defendeu posições em ações pagadoras de dividendos, ações fora dos Estados Unidos, títulos de renda fixa de curto prazo e maior qualidade de crédito, além de ouro.

Gráfico 1: O aumento do volume de negociação de opções ilustra o caráter cada vez mais especulativo dos mercados.

Source: Bloomberg, as at 31 May 2026.

Os investidores estão reavaliando o Federal Reserve

Uma de nossas principais premissas no início do ano era que o Federal Reserve (Fed) dos Estados Unidos não conseguiria reduzir as taxas de juros de forma tão rápida ou expressiva quanto previa o consenso do mercado. Na verdade, acreditávamos que havia a possibilidade de o Fed precisar mudar de direção e elevar os juros.

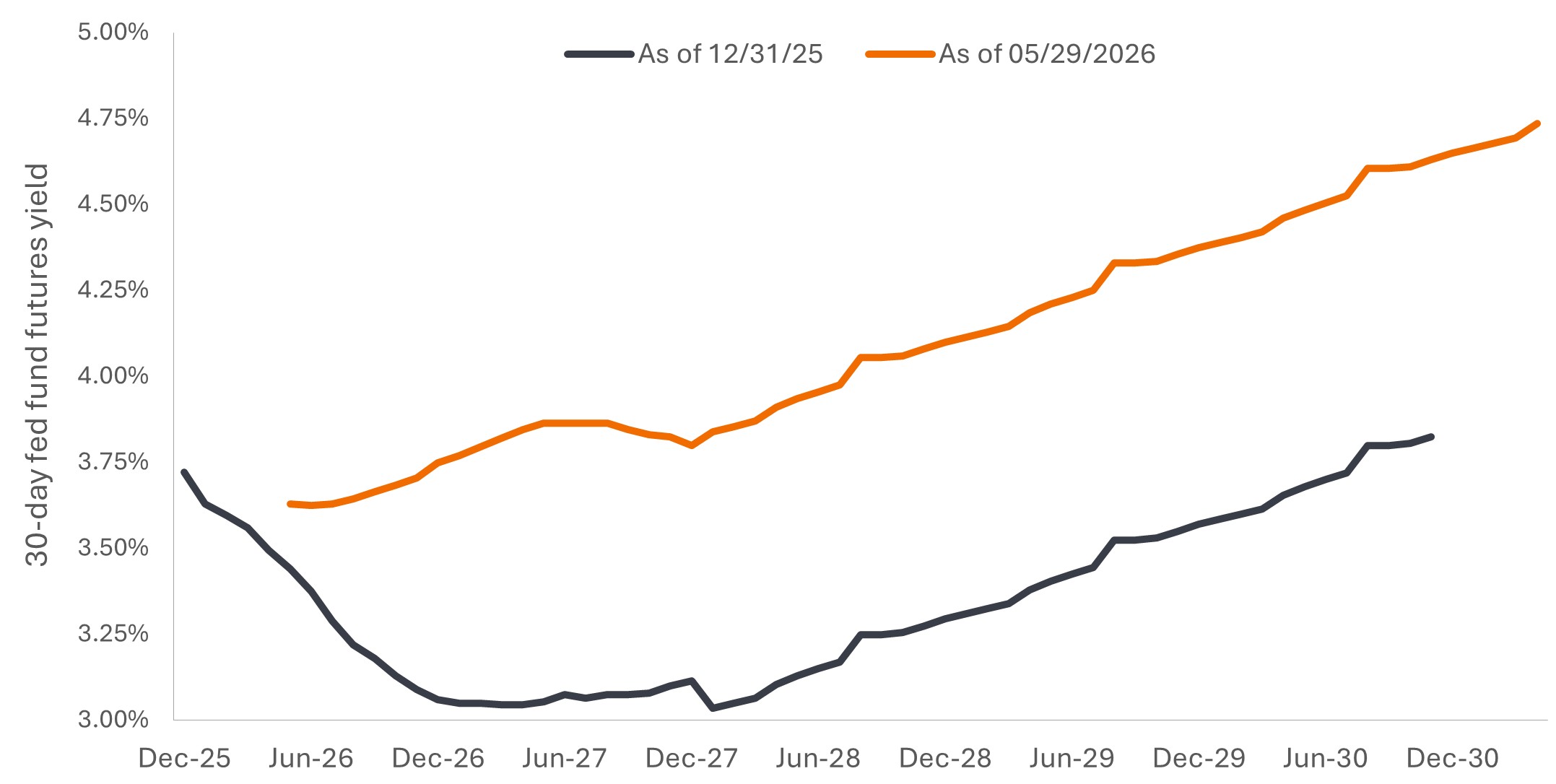

Essa visão, que anteriormente estava fora do consenso, aparentemente está se tornando mais difundida. O Gráfico 2 mostra as projeções do mercado futuro para a taxa dos Fed Funds. No fim de 2025 (linha âmbar), o mercado previa que a taxa seria reduzida ao longo de 2026 e que só retornaria aos níveis atuais em 2030. A visão atual (linha branca) projeta juros significativamente mais elevados, com apenas um pequeno corte esperado para este verão e uma trajetória claramente ascendente para as taxas ao longo dos próximos cinco anos.

Gráfico 2: Uma trajetória para as taxas de juros significativamente diferente daquela prevista no início do ano.

Source: Bloomberg, as at 31 May 2026.

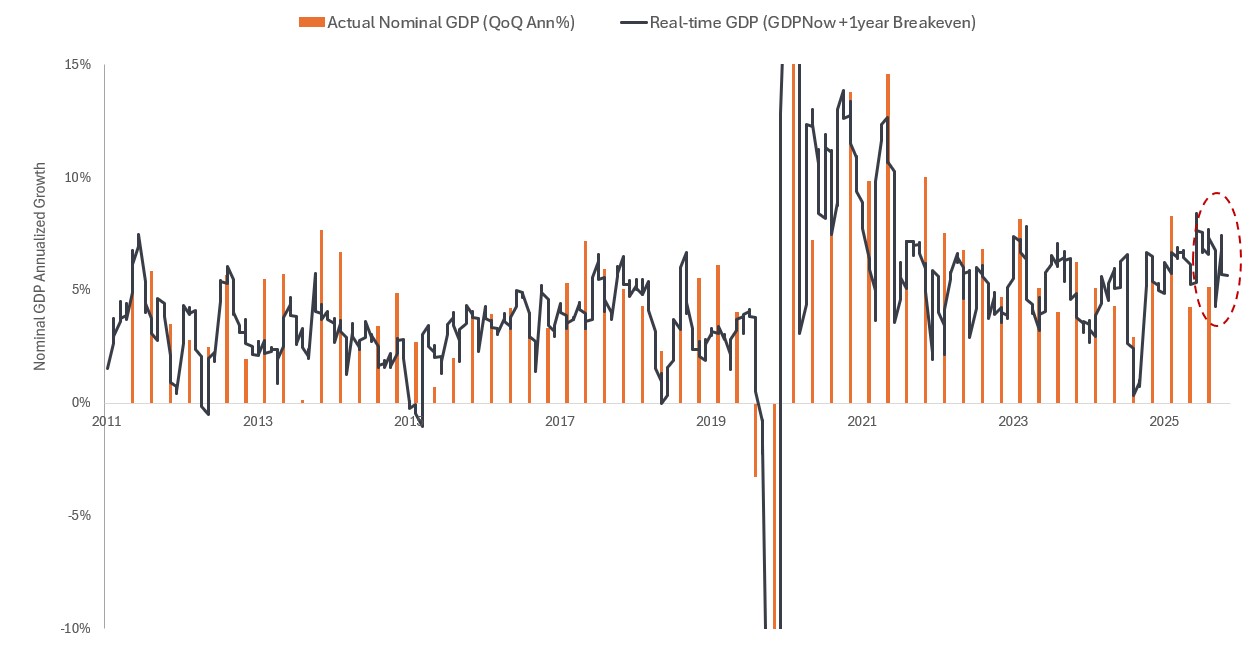

O otimismo de curto prazo em relação a um possível corte de juros pode ainda ser excessivo. O Gráfico 3 apresenta nossa medida em tempo real do Produto Interno Bruto (PIB) nominal (PIB real mais inflação), incorporando a projeção GDPNow, do Federal Reserve de Atlanta, e as expectativas de inflação de um ano (one-year inflation breakevens). As barras do gráfico representam o PIB nominal efetivamente registrado.

O crescimento nominal da economia dos Estados Unidos tem sido extraordinariamente forte. No terceiro trimestre de 2025, o PIB nominal superou 8%, o que, desconsiderando o período da pandemia e do pós-pandemia, representou o primeiro trimestre com crescimento nominal acima de 8% em aproximadamente 20 anos. O quarto trimestre apresentou desaceleração em razão da paralisação do governo (government shutdown), mas, no primeiro trimestre de 2026, o PIB nominal voltou a crescer mais de 5,5%, enquanto o trimestre atual, até o momento, aponta novamente para um ritmo superior a 7%.

Continuamos acreditando que um crescimento nominal tão robusto limitará a flexibilidade do Federal Reserve, levando a instituição a adotar gradualmente uma postura mais inclinada ao aperto monetário e, eventualmente, até mesmo a elevar as taxas de juros.

Gráfico 3: O crescimento da economia dos Estados Unidos continua extraordinariamente forte.

Source: Bloomberg, as at 31 May 2026.

Os fundamentos importam mais quando a liquidez seca

A liquidez tem sido historicamente o combustível da especulação, e períodos altamente especulativos tendem a terminar quando o Federal Reserve eleva os juros. A história também indica que, quando a liquidez se dissipa, os investidores passam a se concentrar mais nos fundamentos do que no desempenho recente das ações e no momentum.

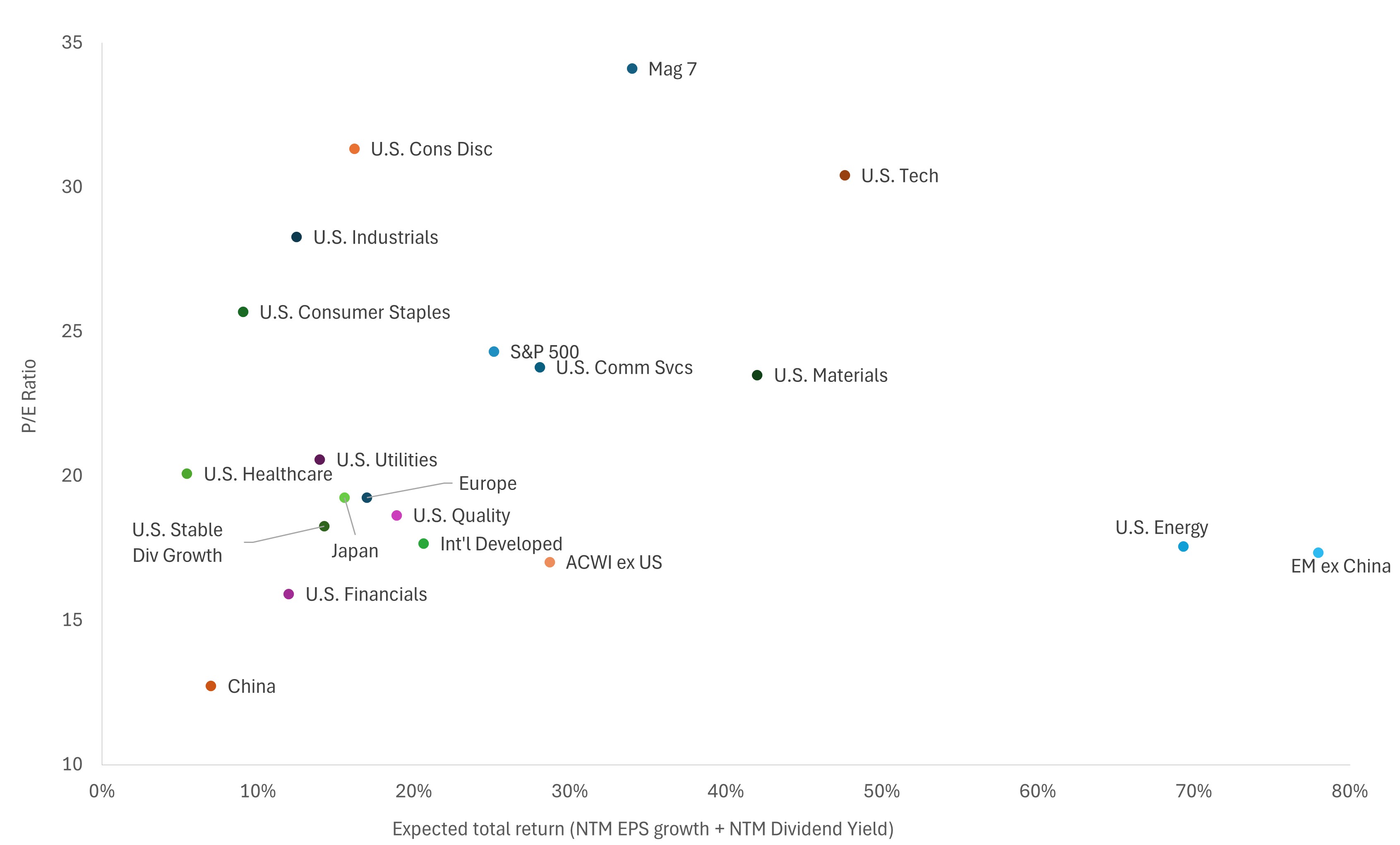

O Gráfico 4 compara os fundamentos das principais categorias de ações. Ele mostra o retorno total esperado — definido como crescimento dos lucros mais rendimento de dividendos — em relação à avaliação. As categorias posicionadas mais abaixo e à esquerda são vistas como mais atrativas, enquanto aquelas localizadas mais acima e à direita são consideradas menos atrativas.

Segmentos do mercado acionário, como ações pagadoras de dividendos e ações fora dos Estados Unidos, parecem muito mais atrativos do que os favoritos do consenso, as chamadas ações das Sete Magníficas (Magnificent 7 ou Mag 7), ou o setor mais amplo de tecnologia.

Gráfico 4: Oportunidades além das Sete Magníficas e da tecnologia

Source: Richard Bernstein Advisors LLC, MSCI, S&P Global, Bloomberg Finance L.P., as at 31 May 2026. NTM = Next twelve months. Sectors are defined as S&P 500® GICS Sectors. U.S. Quality: MSCI USA Sector Neutral Quality Index measures the performance of U.S. large- and mid-capitalization stocks exhibiting relatively higher quality characteristics as identified through three fundamental variables: Return on equity, earnings variability, and debt-to-equity. U.S. Stable Div Growth: S&P High Yield Dividend Aristocrats Index. The index measures the performance of the highest dividend yielding S&P Composite 1500 Index constituents that have followed a managed-dividends policy consistently increasing dividends every year for at least 20 consecutive years.

Não é o momento para assumir risco de crédito

A maioria dos investidores sabe que retornos mais elevados geralmente envolvem assumir mais riscos, e nossas pesquisas ao longo dos últimos 35 anos sugerem fortemente que investimentos de menor qualidade — tanto em renda variável quanto em renda fixa — tendem a proporcionar retornos superiores no longo prazo. No entanto, o momento de entrada é extremamente importante.

Investir quando as avaliações das ações estão muito elevadas ou quando os spreads da renda fixa estão muito estreitos significa que os prêmios de risco são insuficientes. Em outras palavras, o investidor não está sendo adequadamente remunerado pelo risco assumido, aumentando a probabilidade de que o investimento apresente desempenho inferior ao esperado.

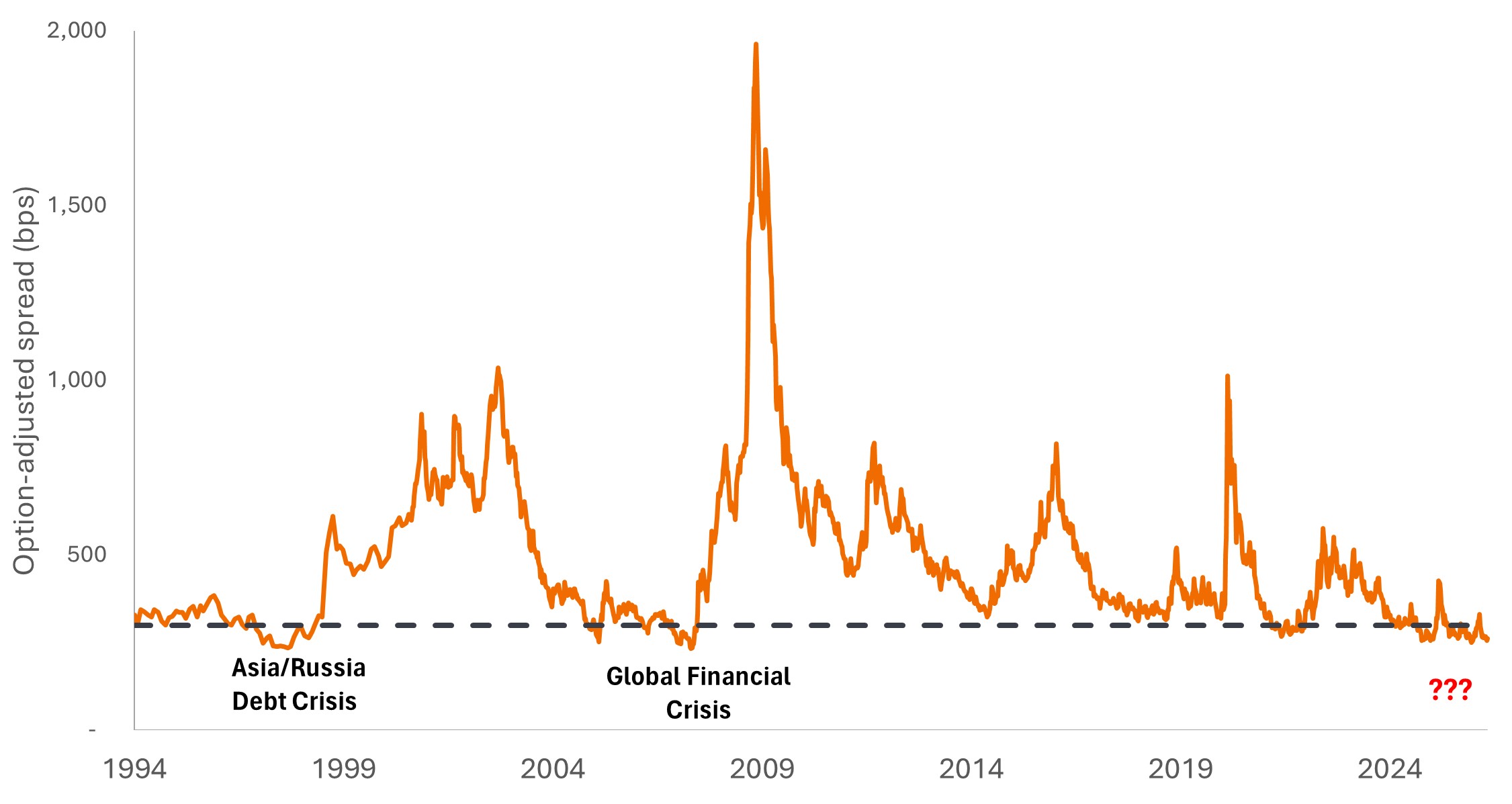

O Gráfico 5 destaca o quão estreitos estão atualmente os spreads dos títulos corporativos de alto rendimento (high yield). De fato, nos últimos 30 anos, esses spreads estiveram mais estreitos do que os níveis atuais em apenas duas ocasiões, e ambas foram seguidas por eventos relevantes de crédito.

Diante desse histórico, continuamos privilegiando títulos de renda fixa de curto prazo e maior qualidade de crédito, como títulos municipais, títulos do Tesouro dos Estados Unidos (Treasuries) e títulos lastreados em hipotecas (mortgages).

Considerando que o crescimento nominal da economia pode ser mais forte do que o mercado atualmente espera e que o Federal Reserve talvez não consiga reduzir as taxas de juros, acreditamos que investidores em renda fixa podem estar mais bem posicionados mantendo uma duração inferior à dos índices de referência.

Gráfico 5: Os spreads dos títulos corporativos de alto rendimento estiveram tão estreitos quanto os atuais em apenas duas ocasiões anteriores.

Source: Bloomberg, as at 31 May 2026.

O básico continua sendo a melhor escolha

Historicamente, a preferência dos investidores por risco oscila entre uma postura extremamente cautelosa e períodos de elevada propensão ao risco. No início do mercado de alta (bull market), os investidores estavam dispostos a aplicar recursos apenas em ações de qualidade que pagavam dividendos e em títulos do Tesouro dos Estados Unidos. Hoje, em um cenário em que as fronteiras entre os mercados de capitais e os mercados de apostas se tornaram menos definidas, parece que nenhum nível de risco em renda variável ou renda fixa é suficiente para satisfazer o apetite por especulação.

Em vez de seguir esse movimento de maior tomada de risco, permanecemos fiéis aos fundamentos, que continuam indicando que investimentos mais conservadores seguem bastante atrativos. Ações pagadoras de dividendos, ações fora dos Estados Unidos e títulos de renda fixa de curto prazo e alta qualidade continuam formando a base de nossa alocação para o segundo semestre de 2026.

Definições e Notas de Rodapé

Basis point (bp) equals 1/100 of a percentage point. 1 bp = 0.01%, 100 bps = 1%.

Bloomberg U.S. Corporate High Yield Bond Index measures the US dollar-denominated, high yield, fixed-rate corporate bond market.

Credit spread: The difference in yield between securities with similar maturity but different credit quality. Widening spreads generally indicate deteriorating creditworthiness of corporate borrowers, and narrowing indicate improving.

Credit spread risk is the potential for a financial loss on a debt security due to a widening of the spread (difference in yield) between that security and a risk-free benchmark, such as a U.S. Treasury bond. It represents changes in market value caused by increased market perception of credit risk, distinct from the actual risk of borrower default.

Dividend Yield is the weighted average dividend yield of the securities in the portfolio (including cash). The number is not intended to demonstrate income earned or distributions made by the portfolio.

Duration measures a bond price’s sensitivity to changes in interest rates. The longer a bond’s duration, the higher its sensitivity to changes in interest rates and vice versa.

Earnings Growth Rate refers to the annualized rate of growth of earnings for a stock or stocks in a portfolio over a given forward looking or trailing period.

Interest rate risk is the potential for a bond or other fixed-income asset to decline in value when interest rates move in an unfavorable direction.

Monetary tightening refers to central bank activity aimed at curbing inflation and slowing down growth in the economy by raising interest rates and reducing the supply of money.

Price-to-Earnings (P/E) Ratio measures share price compared to earnings per share for a stock or stocks in a portfolio.

Estas são as opiniões do autor no momento da publicação e podem diferir das opiniões de outras pessoas ou equipes da Janus Henderson Investors. As referências a títulos específicos não constituem uma recomendação para comprar, vender ou manter qualquer título, estratégia de investimento ou setor de mercado, e não devem ser consideradas como garantia de rentabilidade. A Janus Henderson Investors, sua consultoria afiliada ou seus funcionários podem deter posições nos títulos mencionados.

O desempenho passado não é garantia de retornos futuros. O valor de um investimento e os rendimentos dele decorrentes podem tanto subir quanto cair, e você pode não recuperar o valor originalmente investido.

As informações contidas neste artigo não constituem uma recomendação de investimento.

Não há garantia de que as tendências passadas se mantenham ou de que as previsões se concretizem.