Foto cedidaZach Buchwald, próximo presidente y CEO de Russell Investments.

Russell Investments ha anunciado que Zach Buchwald, ex director del negocio institucional de BlackRock en Norteamérica, ha sido elegido consejero delegado y presidente del Consejo de Administración de la firma. Ubicado en la sede central de la compañía en Seattle, Buchwald tomará el timón a partir del 1 de mayo como el octavo CEO de Russell Investments en 87 años. Sucederá a Michelle Seitz, que dejó la empresa a finales del año pasado.

Como CEO, Buchwald impulsará el crecimiento continuado y los resultados de Russell Investments en un momento en el que el enfoque centrado en el cliente de la firma está directamente alineado con la creciente necesidad de soluciones orientadas a los resultados y en el que los mercados globales de capitales demandan una gestión total de carteras ágil y con gestión del riesgo.

“Creemos que Zach es el líder ideal para impulsar el legado de innovación de Russell Investments en la gestión de activos. Estamos encantados de dar la bienvenida a Zach y esperamos plenamente que su liderazgo, junto con el de la presidenta y directora de inversiones Kate El-Hillow y otros miembros del equipo directivo, ayude a impulsar a la firma en la siguiente fase de crecimiento, con el foco puesto en ofrecer una experiencia superior al cliente”, ha señalado Todd R. Crockett, director general de TA, que, junto con Reverence Capital Partners, adquirió Russell Investments en 2016.

Por su parte, Zach Buchwald, próximo presidente y CEO de la firma, ha declarado: “Me siento profundamente honrado de unirme a Russell Investments. He admirado durante mucho tiempo el legado único de Russell Investments como pionero en consultoría de inversión, OCIO, implementación de carteras y mucho más. El Russell actual se diferencia por su compromiso con un enfoque de cartera total, que es fundamental en nuestro universo de inversión interconectado. Me entusiasma trabajar con este equipo innovador para ayudar a los clientes a alcanzar sus objetivos de inversión con el mejor conjunto de herramientas posible.»

Buchwald se une a Russell Investments desde BlackRock, donde era director del Negocio Institucional en Norteamérica y responsable de ofrecer las capacidades de inversión de BlackRock a los clientes institucionales de la firma. En BlackRock, también fue miembro del Comité Operativo Global de la empresa, del Comité Ejecutivo de EE.UU. y Canadá y patrocinador de su red de empleados LGBT.

Antes de ocupar este cargo, dirigió el Grupo de Instituciones Financieras de BlackRock y, con anterioridad, ayudó a establecer sus plataformas Retirement Solutions y Financial Markets Advisory. Buchwald ha centrado gran parte de su carrera en mejorar la seguridad financiera de los jubilados, lo que también es fundamental para la misión declarada de Russell Investments.

Antes de incorporarse a BlackRock en 2008, Buchwald trabajó como director ejecutivo en Morgan Stanley, donde ocupó puestos de creciente responsabilidad dentro de la división de renta fija de la firma, con responsabilidad de liderazgo en la plataforma de obligaciones de préstamos garantizados (CLO) del banco al final de su mandato.

“Es una gran noticia para los clientes de Russell Investments. Estoy deseando trabajar con Zach, especialmente beneficiándome de su historial estelar de innovación de soluciones para clientes con el fin de obtener los resultados de inversión deseados. Zach está preparado de forma experta para impulsar el éxito innovador de la firma, desde la asignación de activos de vanguardia y los conocimientos incomparables de los gestores monetarios hasta algunas de las primeras incursiones en la exposición a factores y una capacidad de implementación competitivamente reconocida, para hacer frente a las exigentes demandas de los inversores a nivel mundial”, ha añadido Kate El-Hillow, presidenta y directora de inversiones de Russell Investments.

Por su parte, Milton R. Berlinski, socio director de Reverence Capital Partners, ha concluido: “Nuestro exhaustivo proceso de búsqueda ha dado como resultado un Consejero Delegado con demostradas dotes de liderazgo y una profunda experiencia en el sector, que valora plenamente la misión de Russell Investments de mejorar la seguridad financiera de las personas. Junto con el equipo de liderazgo de la firma, estamos seguros de que Zach impulsará con éxito el enfoque centrado en el cliente y el impulso de la firma desde el primer día”.

Foto cedidaMarty Flanagan, presidente y CEO de Invesco hasta el próximo 30 de junio de 2023.

Invesco ha anunciado que Marty Flanagan, “bajo cuyo sólido liderazgo la compañía ha crecido hasta convertirse en una de las principales firmas mundiales de gestión de inversiones”, ha decidido retirarse del cargo de presidente y consejero delegado, el próximo 30 de junio de 2023.

Según ha explicado G. Richard Wagoner, presidente del Consejo de Administración de Invesco Ltd., en un comunicado, durante su etapa en Invesco, “Marty se ha centrado en comprender y satisfacer las necesidades de los clientes, creando al mismo tiempo una organización de inversión de primer nivel, lo que ha ayudado a Invesco a reforzar su posición de liderazgo mundial y a aumentar sus activos de 400.000 millones de dólares a 1,4 billones de dólares. Invesco ha construido una firma totalmente integrada con un amplio conjunto de capacidades que permite satisfacer una amplia gama de necesidades de los clientes y una plataforma global bien escalada que permite ofrecer un alto nivel de servicio y valor a los clientes en todo el mundo».

La gestora destaca que bajo su sólido liderazgo, Marty Flanagan ha construido una cultura inclusiva y orientada al futuro que valora a los empleados y las partes interesadas de la empresa, y ha desempeñado un papel destacado en grupos empresariales a escala nacional y en Atlanta. “El Consejo y yo apreciamos enormemente los numerosos y significativos logros de Marty durante sus 18 años en Invesco, que tendrán un impacto duradero en el éxito a largo plazo de la empresa”, ha añadido Wagoner.

No solo dejará su cargo como presidente y CEO, sino que también Flanagan abandonará el Consejo de Invesco Ltd., el próximo 30 de junio de 2023. Ltd. Aunque, continuará como Presidente Emérito hasta el 31 de diciembre de 2024, proporcionando asesoramiento y orientación a la empresa.

En consecuencia, el Consejo de Administración de Invesco Ltd. ha anunciado el nombramiento de Andrew Schlossberg, actual director general senior y responsable de las Américas, como sucesor de Flanagan en el cargo de presidente y Consejero Delegado de Invesco Ltd., que ocupará hasta el 30 de junio de 2023. Según matizan desde la gestora, Schlossberg pasará a ser presidente y consejero delegado de Invesco y miembro del Consejo de Administración de Invesco Ltd. el 30 de junio de 2030. Ltd. el 30 de junio de 2023.

“Andrew tiene un largo y consolidado historial de ofrecer una experiencia de inversión superior a los clientes, ayudar a los empleados a crecer en sus carreras, y liderar la innovación y la expansión rentable en todo nuestro negocio global. Su liderazgo en el sector de la gestión de activos y su amplia experiencia en Invesco le sitúan en una buena posición para aportar un liderazgo de nueva generación a la empresa y ofrecer resultados a todas nuestras partes interesadas”, ha destacado Wagoner.

Por su parte, Andrew Schlossberg, actual director general senior y responsable de las Américas y como próximo presidente y CEO de la firma, ha declarado: “He trabajado codo con codo con Andrew a lo largo de mi carrera en Invesco y lo he encontrado un líder excepcional que está muy centrado en ofrecer la mejor experiencia posible a nuestros clientes. Tengo plena confianza en que Andrew y el equipo de Liderazgo Ejecutivo aprovecharán nuestro fuerte impulso para llevar el negocio hacia adelante. Invesco cuenta con una base excepcional para proporcionar excelencia de inversión a nuestros clientes, innovar en nuestra prestación y potenciar el crecimiento de nuestro negocio”.

«Contamos con una amplia gama de capacidades de inversión muy demandadas, una fuerte presencia global y un talento excepcional en toda la firma. Estoy deseando trabajar con el Consejo de Invesco, con nuestro equipo en todo el mundo y con Marty para garantizar unos resultados sólidos y continuos para nuestros clientes, empleados y accionistas”, ha añadido Schlossberg.

Schlossberg trabaja en el sector de la gestión de activos desde 1996 y en Invesco desde 2001. Según destacan desde la gestora, a lo largo de este tiempo, ha desempeñado múltiples funciones directivas en todas las actividades y ubicaciones de la empresa. Antes de ocupar su cargo actual, trabajó en la oficina de Invesco en el Reino Unido como director general senior, responsable de la región EMEA y presidente del Consejo de Invesco UK Limited. Antes del Reino Unido, ocupó el cargo de director de Distribución Minorista y ETF Globales de EE.UU. y, con anterioridad, fue director de Marketing de EE.UU. y director de Desarrollo Corporativo Global. También ha desempeñado funciones de liderazgo en estrategia y desarrollo de productos en las divisiones institucional y de jubilación de la empresa en Norteamérica.

Además, trabaja activamente en el sector de los servicios financieros y forma parte de la Junta de Gobernadores y del Comité Ejecutivo del Investment Company Institute (ICI). Anteriormente, formó parte del consejo y de los consejos consultivos de la UK Investment Association, ICI Global, TheCityUK y el Diversity Project.

Otros nombramientos

Este no ha sido el único cambio que ha comunicado Invesco. Además, ha anunciado que Doug Sharp, Senior Managing Director y Head of EMEA, asumirá un papel de liderazgo ampliado como Head of the Americas and EMEA, y la responsabilidad global de ETFs, SMAs y capacidades digitales.

“A lo largo de sus funciones de liderazgo en Invesco, Doug se ha dedicado a fortalecer significativamente la experiencia del cliente y del empleado en varias partes de nuestra organización, más recientemente en nuestra región EMEA. Nos complace aprovechar su exitoso liderazgo en EMEA durante los últimos tres años, así como su profunda experiencia en todo Invesco, para ampliar sus responsabilidades e incluir nuestro negocio en América, así como la responsabilidad global de ETF, SMA y capacidades digitales», ha indicado Flanagan.

Según ha explicado, Doug Sharp trabajará con Andrew Lo, director general senior y responsable de Asia-Pacífico, para supervisar una organización más globalizada de cara al cliente, centrada en comprender y satisfacer mejor las necesidades de los clientes, empleando un enfoque tanto regional como interregional. «Esto nos permitirá aprovechar la amplitud de competencias y la calidad de nuestro personal, nuestra tecnología y nuestras capacidades y crear un conjunto de vínculos más estrechos entre las áreas de Inversiones, Distribución, Marketing y Producto para centrarnos en satisfacer las necesidades de nuestros clientes», ha añadido Flanagan.

Sharp ha ocupado el cargo de Senior Managing Director y Head of EMEA desde 2019. Se incorporó a Invesco en 2008 procedente de McKinsey & Co. y ha desempeñado múltiples funciones de liderazgo en toda la firma, incluida su anterior función como responsable de EMEA Retail. Antes de eso, dirigió el negocio minorista transfronterizo de Invesco y ocupó el cargo de responsable de Estrategia y Planificación Empresarial y de director administrativo para el negocio institucional estadounidense de Invesco.

Además, la firma ha anunciado que Stephanie Butcher, directora de Inversiones para EMEA, y Tony Wong, director global de Inversiones de Renta Fija, han sido nombrados directores generales y co-directores de Inversiones. Juntos, Butcher y Wong supervisarán las capacidades de inversión distintivas de la firma, basándose en la fortaleza de nuestra cultura de inversión, procesos y modelo de apoyo empresarial.

Sobre sus carreras profesionales, la gestora destaca que Stephanie Butcher ha desempeñado el cargo de directora de Inversiones del negocio de Invesco en EMEA desde enero de 2020, supervisando el prestigioso Henley Investment Center, que engloba capacidades de renta variable, renta fija y multiactivos. Se incorporó a Invesco en 2003 procedente de Aberdeen Asset Management como gestora de fondos en el equipo de renta variable europea de la compañía.

Por su parte, Tony Wong ha ocupado el cargo de director global de Inversiones de Renta Fija desde marzo de 2019, responsable del proceso de inversión y el rendimiento, la dirección estratégica y la supervisión empresarial de la organización global de Renta Fija de Invesco. Wong se unió a Invesco en 1996 y ha desempeñado diversas funciones de inversión dentro de la organización de renta fija.

Por último, desde la gestora indican que Greg McGreevey, director general senior de Inversiones, ha decidido retirarse de la empresa. Según explican, McGreevey actuará como asesor de Butcher, Wong y la empresa en temas de inversión hasta el 31 de marzo de 2023, lo que ayudará a garantizar una transición fluida de responsabilidades.

“A lo largo de su carrera en Invesco, Greg ha trabajado incansablemente para construir una cultura de inversión altamente conectada y centrada en el cliente que ha tenido un impacto significativo en nuestra capacidad para ofrecer un rendimiento y resultados superiores a los clientes. Le agradecemos sus excepcionales contribuciones a la organización, a nuestros equipos de inversión, a los clientes y al negocio en general. Le deseamos lo mejor a Greg en su jubilación», ha comentado Flanagan.

InSight Securities ha llegado a un acuerdo estratégico con Fund@mental para proporcionar a sus asesores una solución centralizada para sus necesidades de gestión patrimonial. InSight Securities es una firma internacional de asesoría y administración de patrimonios que brinda servicios de inversión a personas de alto patrimonio, cuentas de retiro, corporativas y fiduciarias desde 1970.

“La plataforma Fund@mental le da a nuestro equipo una ventaja para servir mejor a los clientes. Fund@mental entiende las necesidades de los asesores financieros y cuenta con una interfaz increíblemente intuitiva que ayuda a ahorrar tiempo en las tareas diarias al ofrecer análisis completos y a la vez, fáciles de usar, no sólo a nivel de fondo sino también a nivel de cartera”, dijo Carlos Legaspy, presidente y CEO de InSight Securities, Inc.

La firma llegó a un acuerdo con Fund@mental, la plataforma electrónica con sede en Miami creada para la comunidad de wealth management para brindar a sus asesores una solución centralizada para contenido financiero, documentación de fondos mutuos, construcción y análisis de carteras, así como una herramienta totalmente personalizable para construir propuestas de inversión para sus clientes.

“Para nosotros, Fund@mental es una herramienta muy potente y funcional. Ya no tenemos que trabajar con 6 softwares diferentes para preparar una propuesta de inversión”, dijo Manlio Arena, Managing Partner and Chief Strategy Officer de InSight Group.

Por otra parte, Gustavo Cano, fundador y CEO de Fund@mental se mostró entusiasmado con el acuerdo y aclaró que encontraron «un equipo con la visión y la agilidad para adoptar nuevas tecnologías para ahorrar costos y mejorar la calidad de su servicio. Estamos comprometidos a mejorar continuamente la plataforma para que más gestoras de activos y más compañías de wealth management puedan unirse. Continuamos recibiendo comentarios y sugerencias por parte de la comunidad de Wealth Management para brindar una solución integral, fácil de usar y ajustada a las regulaciones, y estamos procediendo a implementarlas”.

Generali Real Estate ha anunciado el lanzamiento de su segundo fondo centrado en deuda inmobiliaria comercial (CRE, por sus siglas en inglés) denominado Generali Real Estate Debt Investment Fund II (GREDIF II), que está destinado exclusivamente a inversores profesionales. Generali Real Estate forma parte del ecosistema de Generali Investments.

Según destaca la gestora, en la actual coyuntura de tipos de interés al alza, la deuda inmobiliaria comercial ofrece a los inversores una exposición defensiva al sector inmobiliario y “unas rentabilidades razonablemente estables pese a la volatilidad que impera en el mercado”. Además, argumenta que este activo proporciona una oportunidad para cubrirse frente al aumento de los tipos de interés.

Debido a estos motivos y al cambio observado en el mercado de deuda, el segmento de deuda inmobiliaria comercial en Europa está experimentando un crecimiento considerable: en 2021, la cuota de la deuda inmobiliaria en el mercado inmobiliario del Viejo Continente fue de un 50%, lo que equivale a aproximadamente 180.000 millones de euros.

Teniendo esto en cuenta, la gestora explica que el fondo Generali Real Estate Debt Investment Fund II (GREDIF II) tiene por objeto captar las oportunidades que ofrece el mercado de deuda inmobiliaria comercial, para lo que aprovechará los conocimientos y la dilatada experiencia con la que cuenta Generali Real Estate en este segmento.

El fondo GREDIF II tiene un tamaño objetivo de 1.000 millones de euros y se centra en la financiación de préstamos de deuda senior, todo ello con una ratio préstamo/valor (LTV, por sus siglas en inglés) de hasta el 60% y tipos variables. A fin de estructurar una cartera de inversión adecuadamente diversificada y resiliente, el fondo invierte en toda Europa (principalmente en países de Europa continental, pero también en el Reino Unido) y en distintas clases de activos (sobre todo en activos de oficinas, logísticos y residenciales).

“La estrategia de inversión del fondo se basa en las capacidades de Generali Real Estate para seleccionar de forma rigurosa activos subyacentes de elevada calidad en términos de ubicación y dinámica del mercado del alquiler, de cara a estructurar una cartera diversificada entre diferentes clases de activos, regiones y perfiles de riesgo/rentabilidad, que presenten características medioambientales y sociales”, indican desde la gestora.

Por último, la firma explica que “gracias al énfasis que su estrategia de inversión atribuye a los criterios medioambientales, sociales y de gobernanza (ESG), el fondo GREDIF II es un producto que se ajusta a lo dispuesto en el artículo 8 del Reglamento SFDR”. Uno de los elementos vinculantes del proceso de inversión es el cotejo del préstamo con un sistema de puntuación ESG personalizado y elaborado a escala interna que analiza tanto el patrocinador del proyecto como el activo subyacente: la inversión únicamente recibirá el visto bueno si se alcanza un umbral mínimo.

Su segundo fondo

El fondo GREDIF II se beneficia de la trayectoria del fondo precursor, el Generali Real Estate Debt Investment Fund (GREDIF), cuyo lanzamiento tuvo lugar en 2019 y que también se centra en el ámbito de la deuda inmobiliaria comercial. Este fondo ha logrado captar 1.450 millones de euros procedentes de empresas del Grupo Generali y de clientes terceros, un capital que está ahora desplegado en su totalidad de cara a financiar activos de elevada calidad distribuidos por toda Europa.

“Tras el éxito registrado con el Fondo GREDIF, seguimos avanzando en nuestra estrategia de crecimiento en el segmento de la deuda inmobiliaria privada con el lanzamiento del Fondo GREDIF II. Este último tiene un enfoque ESG que le lleva a centrarse en inversiones con sólidas credenciales medioambientales y sociales y ya ha cerrado su primera operación en Francia. En vista de que las restricciones normativas a las que están sujetos los prestamistas tradicionales no han hecho sino aumentar desde el final de la crisis financiera mundial, consideramos que el mercado de deuda inmobiliaria comercial presenta grandes oportunidades a la hora de proporcionar financiación de manera selectiva. Habida cuenta tanto de la coyuntura de aumento de los tipos de interés como del apalancamiento moderado que presenta el Fondo —que le permite afrontar una posible corrección significativa del mercado sin que el préstamo en sí mismo se vea afectado—, prevemos que el fondo GREDIF II atraerá a inversores terceros, además de a las compañías de seguros de Generali que ya han comprometido capital”, ha señalado Nunzio Laurenziello, director de Fondos de Deuda Inmobiliaria Comercial en Generali Real Estate.

La firma británica Investec Wealth & Investment ha anunciado que ha completado la adquisición de la empresa de gestión de patrimonios Murray Asset Management, por un importe no revelado.

Sobre esta operación, Leigh Yeaman, director de la División de Escocia e Irlanda del Norte de Investec Wealth & Investment, ha declarado: «Estamos encantados de anunciar que nuestra adquisición de Murray Asset Management ha finalizado y ha sido aprobada por los reguladores. Las capacidades de gestión discrecional del equipo, combinadas con su experiencia en planificación financiera, hacen que encajen perfectamente en la cultura de Investec Wealth & Investment”.

Según Yeaman, el equipo, y los clientes que traen consigo, tendrán un impacto relevante en su negocio en Edimburgo y apoyarán sus ambiciones de crecimiento en la región. De cara al futuro, nuestro nuevo equipo combinado de 84 personas trabajará con los clientes para garantizar que reciban un servicio sin fisuras, y se centrará en hacer crecer nuestro negocio combinado en toda la región.»

Los 20 empleados de Murray Asset Management suman más de 100 años de experiencia ayudando a los clientes a alcanzar sus objetivos financieros. Además, según indican, la empresa ofrece a sus clientes un conjunto de productos y servicios de gestión patrimonial.

“Estamos muy satisfechos de tener la oportunidad de formar parte del negocio de Investec Wealth & Investment, que está igualmente centrado en el cliente, goza de gran prestigio en el mercado y tiene un enfoque de inversión similar. Al unir fuerzas con Investec, creemos que nuestros clientes se beneficiarán de los servicios mejorados”, ha añadido Ruthven Gemmell, consejero delegado de Murray Asset Management.

En el contexto incierto en el que nos encontramos, el equipo de Lombard Odier ha analizado la situación actual de las principales economías del mundo, teniendo en cuenta las actuales presiones sobre los precios y la alta inflación, las elevadas subidas de tipos, la guerra de Ucrania y la consecuente crisis energética, así como las perspectivas de una posible recesión a nivel mundial.

Comenzando por Estados Unidos, la pregunta que lanza el equipo de Lombard Odier es si un frenazo brusco podría fracturar su economía. A raíz de que el índice de precios al consumo (IPC) de octubre evidenciase una desaceleración de las presiones sobre los precios, la fortaleza del mercado laboral será clave para la lucha de la Reserva Federal contra la inflación. Con claros signos de sobrecalentamiento y un crecimiento salarial muy por encima de los niveles acordes con el objetivo de inflación del 2% de la Reserva Federal, «la mayoría de los indicadores siguen en rojo, aunque van en la dirección correcta», aseguran desde la entidad. Pese a que el ritmo de creación de empleo sigue siendo superior al necesario para mantener el ritmo de crecimiento de la población, se ha desacelerado de forma significativa.

Bajo la presión de una inflación persistentemente elevada y tras haber iniciado tarde su proceso de endurecimiento, la Reserva Federal se vio obligada a aplicar duros incrementos de tipos de 25 puntos básicos en su última reunión. «La principal preocupación de los inversores era que la inflación tardara en ralentizarse y que la política monetaria se volviera excesivamente restrictiva con gran rapidez. Sin embargo, en noviembre, la Reserva Federal señaló un cambio en su enfoque, sugiriendo un ritmo más lento en el futuro. Los datos de inflación de octubre también reforzaron el argumento de un ritmo más lento de incrementos de tipos a partir de diciembre. Con más tiempo y más datos para evaluar mejor sus efectos, ahora estamos más seguros de que se puede evitar un error de política», añaden.

Además de prever que los tipos alcanzarán un nivel máximo en torno al 5% a principios de 2023 también se espera que se produzca una recesión que, a diferencia de una crisis financiera, es probable que tenga un impacto escaso. Esto permite pronosticar una recuperación limitada en el segundo semestre, que contribuirá a que el crecimiento alcance el 0,7% en el conjunto del ejercicio.

Europa: es probable que se evite un invierno oscuro, pero no la recesión

El caso de Europa es diferente al de Estados de Unidos. Según resumen, el corte del suministro de gas ruso ha provocado aumentos muy pronunciados de los precios del gas y la electricidad en Europa, lo que hace temer una crisis energética. En este sentido, recuerdan que Europa es un gran importador de energía, por lo que ha sufrido una grave pérdida de poder adquisitivo real y que puede dar lugar a un déficit por cuenta corriente en los próximos trimestres, tras varios años de fuertes superávits.

«Hasta el momento, los gobiernos han tomado medidas para garantizar un suministro de gas suficiente y evitar el riesgo de grandes cortes y racionamientos. Aun así, la recesión parece inevitable y prevemos un crecimiento limitado en 2023. El próximo invierno podría resultar aún más complicado, sin embargo, los esfuerzos de diversificación energética, la mejora de las infraestructuras y la reducción del consumo han mejorado las perspectivas», apuntan.

Quizá la mayor diferencia entre las previsiones de Lombard Odier y el consenso del mercado sea el grado de endurecimiento de la política que probablemente aplicará el BCE. Según explican, con una demanda que se resiente y escasas señales de recalentamiento del mercado de trabajo, la necesidad de elevar los tipos de interés es mucho menor que en Estados Unidos o el Reino Unido. No obstante, consideran que el BCE tiene la difícil tarea de gestionar las expectativas, dado el temor de que cuanto más tiempo persista la inflación, más probable será que tiendan al alza. «Se espera que los tipos suban del 1,5% actual al 2,25% a principios de 2023 y señalamos que no se debe subestimar el riesgo de un error de política. Además, desde la entidad consideran que la combinación de unos tipos más altos y la crisis energética seguirá repercutiendo de forma significativa en la demanda», afirman.

Reino Unido: ¿lo peor de ambos mundos?

La economía del Reino Unido se contrajo en el tercer trimestre y es probable que esta tendencia continúe. Por su parte, el Banco de Inglaterra se enfrenta a cuestiones complicadas, ya que la crisis energética es un elemento fundamental de la evolución histórica de la inflación en el Reino Unido. «La Garantía del Precio de la Energía ayudará a limitar el impacto que sufrirán los hogares, al menos hasta abril, cuando está previsto que se reduzcan las medidas de apoyo. Sin embargo, estamos ante una crisis inflacionista más amplia: las presiones de los precios impulsadas por el mercado interior también son elevadas, y han mostrado pocas señales de encaminarse a una disminución. El crecimiento de los salarios en el sector privado supera actualmente el 6% y, dados los signos de rigidez del mercado laboral, podría acelerarse aún más a corto plazo», apunta el equipo de Lombard Odier.

En este sentido, sus expertos creen que esta combinación de factores obligará al Banco de Inglaterra a elevar los tipos de interés por encima del 4%. «Dada la relativa preponderancia de las hipotecas a tipo variable (y las de tipo fijo que se van a renovar), el impacto será importante en los ingresos de los hogares y en la actividad inmobiliaria. Por lo tanto, la economía británica se enfrentará a un entorno económico difícil durante la mayor parte de 2023, y es probable que la recesión se acelere a medida que los consumidores sientan los efectos del endurecimiento de la política monetaria y el aumento de las facturas energéticas», añaden.

Japón: unos resultados inesperadamente satisfactorios en 2023

Según el análisis que hace Lombard Odier, la economía japonesa tiene la oportunidad de superar a casi todos sus pares de los mercados desarrollados en 2023 debido al impulso de reapertura en curso y al apoyo presupuestario. «Es probable que el crecimiento de la inversión empresarial siga siendo sólido gracias a los elevados márgenes de beneficio de los productores, una moneda extremadamente competitiva y la diversificación de la cadena de suministro fuera de China. Se espera un crecimiento del 1,6%, incluso después de tener en cuenta el efecto de la desaceleración en Estados Unidos y Europa», afirman.

Además, añaden que el presupuesto suplementario recientemente aprobado respalda nuestras perspectivas benignas, con nuevos subsidios a los precios de la energía para los hogares, ayudas a la industria y otras medidas favorables al crecimiento. Desde Lombard Odier creen que «estas medidas impulsarán el crecimiento en un punto porcentual y reducirán temporalmente la inflación general, pero prevemos que se situará por encima del objetivo del 2% del Banco de Japón durante gran parte del año».

China: reapertura gradual pero inevitable

Al igual que el resto de analistas, los expertos de Lombard Odier coinciden en explicar que las perspectivas de China para 2023 dependen en gran medida de la reapertura de sus fronteras. Ahora bien, en un contexto de altos contagios en el país y ante el miedo de una explosión de nuevas variantes fuera de sus fronteras, muchos países están volviendo a imponer nuevas medidas de detección del virus para los viajeros procedentes de China. La entidad opina que «el proceso de reapertura continuará guiado por un enfoque gradual, y consideramos que lo más probable es hasta el segundo semestre de 2023 no se produzca una reducción significativa de las diversas restricciones provocadas por el COVID-19».

Sin embargo, aclara que sería necesario un cambio para introducir ajustes en la política de salud pública. Todo indica que se emitirán orientaciones adicionales sobre la reapertura en torno a la Asamblea Popular Nacional, que se celebrará en marzo, y que entre tres y seis meses después se supriman con carácter permanente las exigencias relativas a las cuarentenas y a las pruebas de detección del virus. «En consecuencia, anticipamos para China un crecimiento del 4% y una inflación baja (2%) durante este año. Este resultado será mucho más favorable que el crecimiento previsto en otras economías clave, pero representa una rebaja con respecto a nuestra previsión anterior. A lo largo de esta transición, las políticas macroeconómicas seguirán siendo acomodaticias. Pronostican un estímulo fiscal continuado de alrededor del 2-3% del PIB en 2023″, afirman.

En este contexto, consideran que el Banco Popular de China seguirá siendo uno de los pocos bancos centrales que mantengan una política flexible, y podría incluso reducir aún más sus tipos de referencia. Recientemente ha reactivado un potente plan de préstamos directos denominado “préstamos complementarios pignorados, que resultó muy eficaz para estabilizar el mercado de la vivienda entre 2016 y 2017. «Si la senda de la reapertura da muestras de solidez, creemos que las autoridades no dudarán en reforzar estas medidas de flexibilización para limitar los riesgos», añaden.

Mercados emergentes: desaceleración del crecimiento, calma en el frente normativo

Por último, respecto a los mercados emergentes, los expertos de la firma creen que experimentarán una desaceleración del crecimiento en 2023, debido al debilitamiento del comercio mundial y al aumento de los tipos de interés. «Se espera que el comercio mundial sufra a principios de 2023, ya que los consumidores de América del Norte y Europa contendrán su gasto en un contexto de fuertes caídas de la riqueza neta y los salarios reales. Consideran que los países emergentes de Asia superarán sustancialmente a otras regiones gracias a la resiliencia de Asia Meridional», argumentan.

El lado positivo de la disminución de la demanda será, en su opinión, la estabilización de la inflación. En este sentido, explican que si bien la inflación podría no caer a los niveles previstos en la mayoría de las regiones, excepto en algunos países emergentes de Asia, un panorama menos favorable hará que los bancos centrales de los mercados emergentes acaben por interrumpir o revertir los aumentos de tipos a partir de mediados de 2023. En su opinión, es probable que esto ayude a los mercados emergentes a mantener un crecimiento positivo durante todo el año, a pesar de los factores desfavorables.

«Nuestro escenario de referencia actual asume un cambio relativamente gradual en la política de salud pública de China, un grado de incertidumbre sobre la política de la Reserva Federal en los próximos meses y nuevos movimientos en los precios de la energía y los alimentos. Es probable que en 2023 los desequilibrios entre los mercados emergentes se reduzcan, ya que las perturbaciones relacionadas con la energía disminuirán. Aunque las economías relativamente frágiles con altos déficits se enfrentarán a presiones, creen que el ajuste económico será manejable para muchos mercados emergentes clave», concluye el equipo de Lombard Odier.

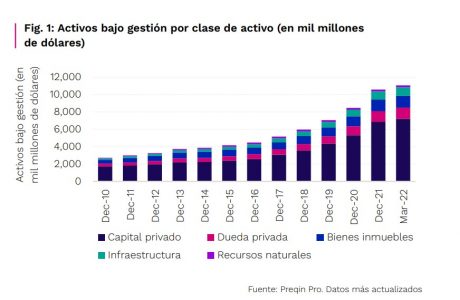

“En una época de incertidumbre económica e inquietud geopolítica, la industria de los activos alternativos sigue resistiendo”. Con estas palabras, Christoph Knaack, CEO de Preqin, comienza el resumen de las conclusiones del informe anual sobre la industria de activos alternativos que la firma realiza todos los años.

Según reconoce, aunque el efecto denominador está frenando el apetito de los LP para los nuevos compromisos de capital y los GP están encontrando más dificultades para recaudar fondos, los activos alternativos bajo gestión siguen en crecimiento. En concreto, se espera que los activos bajo gestión crezcan de 13,7 billones de dólares – a finales de 2021 – a 23,3 billones de dólares en 2027, un crecimiento anual compuesto de 9,3 %.

Haciendo balance, el impacto del complejo entorno macroeconómico de 2022 no impactó por igual en todas las clases de activos de capital privado. Según explica el informe de Preqin, en el caso del private equity y el venture capital se ha calmado el “frenesí” de estímulo del mercado de 2021, lo que ha provocado una fuerte caída de las valoraciones, la captación de fondos y la actividad de acuerdos en 2022.

“El rendimiento del private equity es susceptible de verse impactado por tasas de interés más elevadas, que afectará directamente al rendimiento de las compras apalancadas. Y el venture capital se verá sometido a presiones sobre los rendimientos a corto plazo, ya que las valoraciones más bajas dificultan la salida rentable de las inversiones, pero aún existen oportunidades para desplegar el medio billón de dólares de dry powder disponible”, explican.

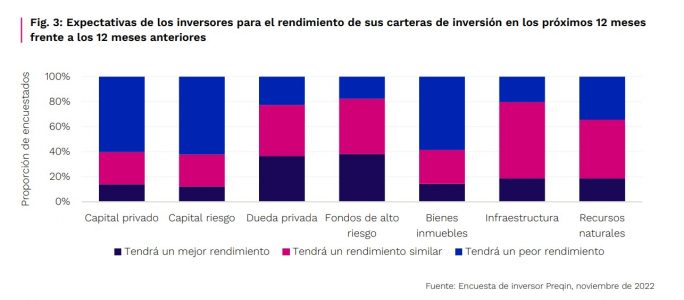

A medida que ha aumentado la cautela de los inversores, reconocen que han observado un desplazamiento de las preferencias desde clases de activos comparativamente de mayor riesgo, como los capitales privados, hacia la seguridad relativa percibida de los activos reales y de la deuda privada. En consecuencia, esperan un crecimiento continuado de la deuda privada y que los elevados precios de las materias primas y de la energía permitan a los gestores de recursos naturales y de infraestructura generar buenos rendimientos para los inversores, aunque “estas clases de activos no son inmunes al encarecimiento de los costes debido a la subida de los tipos de interés”, matizan.

Otra de las reflexione que lanza el informe es que el rendimiento y los cambios de valoración en activos alternativos van a la zaga de los mercados públicos, “por lo que, dado el dolor que siente la renta variable y los activos de renta fija, es probable que se experimente una mayor presión a la baja en los mercados privado”, reconocen desde Preqin.

En su opinión, los próximos años serán, sin duda, más difíciles que el entorno benigno de la mayor parte de la última década, pero vale la pena observar las cifras de crecimiento y de rendimiento en términos absolutos. Preqin prevé que el capital privado, la mayor clase de activos alternativos, ofrecerá una media neta del TIR del 13,5% y verá un crecimiento de los activos bajo gestión a una tasa anualizada del 10,2% en cinco años hasta 2027.

Los más perjudicados

Si analizamos las diferentes clases de activos, Preqin destaca en su informe que la industria de private equity pudo verse sacudida por un entorno más difícil para la captación de fondos a nivel mundial. A medida que la perspectiva económica mundial sigue turbándose, las empresas de capital privado tendrán más dificultades para obtener beneficios. Por lo tanto, Preqin prevé que la rentabilidad anualizada mundial de los beneficios de capital privado desciendan al 13,5 % entre 2021 y 2027, en comparación con el 15,4% anual alcanzado en el período entre 2021 y 2015. “Entre mercados regionales, se espera que los fondos de capital privado en APAC obtengan peores resultados, con una rentabilidad del 11,6% en los seis años comprendidos entre 2021 y 2017, por debajo del 12,8% entre 2015 y 2021. Los riesgos idiosincrásicos del mercado chino, incluidos los derivados de una economía más débil de lo previsto y de una incertidumbre normativa, están impulsando este descenso”, explica en su informe.

Además, aclaran que aunque el capital riesgo ha superado al capital privado en los periodos comprendidos entre 2009 y 2019, con una oferta de una atractiva rentabilidad ajustada al riesgo, sigue siendo la clase de activo más vulnerable de cara al futuro.

“Las perspectivas a corto plazo para el capital riesgo son inciertas, en especial para los fondos que obtuvieron un capital significativo en 2020 y en 2021. Dicho hecho, 2023 puede ser un punto de inflexión, ya que las valoraciones han disminuido y la competencia por las operaciones se ha rebajado, creando más oportunidades para que los gestores de capital riesgo desplieguen su dry powder en busca de objetivos prometedores a precios atractivos”, suscriben. Así pues, Preqin prevé que la cantidad de dry powder aumentará a 659.100 millones de dólares a finales de 2027, frente a los 530.800 millones de dólares de septiembre de 2022.

Los activos punteros

En el otro lado de la moneda están la deuda privada, el real estate, las infraestructuras y los recursos naturales. Por ejemplo, según el informe de Preqin, la deuda privada se ha convertido en una clase de activos de rápido crecimiento en los últimos años, con unos activos bajo gestión que alcanzaron los 1,3 billones de dólares en marzo de 2022. De 2015 a 2021, la CAGR de la deuda privada fue del 15,7%, la tercera más alta entre los activos alternativos, después del capital riesgo y de la infraestructura.

“Aunque prevemos que el crecimiento de los activos bajo gestión de la deuda privada se modere en cierta medida, se espera que en los próximos años siga superando a los activos en general, y en concreto al capital privado y a los bienes inmobiliarios. Se espera alcanzar los 2,3 billones de dólares en activos bajo gestión a finales de 2027, con una tasa CAGR de aumento del 10,8% entre diciembre de 2021 y diciembre de 2027”, matizan.

Los activos bajo gestión del real estate también seguirán creciendo, según prevé, a una tasa CAGR del 8,4% en seis años de hasta diciembre de 2027, llegando a los 2,1 billones de dólares. Según explica, esto supone una ralentización del 9,4% anual de tasa de crecimiento respecto a la experimentada entre 2015 y 2021, lo que refleja los retos de las condiciones del mercado. Según indican, aunque es probable que los activos bajo gestión inmobiliarios sigan creciendo, “los inversores ven la clase de activo como una de las más sobrevaloradas, que afectará tanto a la captación de fondos como a la actividad de negociación. Los costes de los préstamos están subiendo y la desigual demanda de los ocupantes podría empeorar si varios países entran en recesión. Además, los hogares tienen menos renta disponible para gastar en compras o en línea, lo cual afecta potencialmente al comercio minorista y a la actividad industrial”.

Por último, el informe reconoce que las infraestructuras y los recursos naturales han sido puntos fuertes entre los activos alternativos de 2022. “Cada vez, los inversores se sienten más atraídos por ellos por su capacidad de cobertura frente a la inflación, mientras que los elevados precios de la energía han beneficiado a muchos promotores de infraestructuras en el sector energético”, afirman.

Destacan en particular las materias primas, que en su mayoría ya se encontraban en un superciclo cuando Rusia invadió Ucrania, impulsando los precios globales de la energía a menudo a máximos históricos. 2022 nos dejó con los recursos naturales encabezando la tabla de rendimiento a corto plazo de los alternativos, con una TIR móvil a un año del 34,6% a través de marzo de 2022, por delante de los bienes inmuebles al 33,0% y del capital privado al 29,3%; el nivel más elevado desde que Preqin comenzó a publicar este índice para los recursos naturales en 2009.

Funds Society realizará su tercer Investment Summit en Houston. Con el auspicio de importantes gestoras, los inversores profesionales podrán escuchar tanto las perspectivas del mercado como las estrategias de los asset managers.

El evento, que se celebrará el 2 de marzo en elIntercontinental Houston Medical Center, contará con las ponencias de AXA Investment Managers, Janus Henderson Investors, MFS Investment Management, Manulife Investment Management y Voya Investment Management.

Tras escuchar las ideas de inversión y las perspectivas de nuestros patrocinadores se acudirá al Houston’s Livestock Show and Rodeo, donde se disfrutará de un espectáculo de rodeo seguido del concierto de Lauren Daigle desde el palco reservado para Funds Society.

Si usted es inversor profesional y desea inscribirse al evento, puede hacerlo a través de este link.

Dominik Rohe asumió como Head de ETF e Index Business para el mercado de las Américas.

Rohe, basado en New York, reportará a Salim Ramji, Global Head de ETF e Index Investment, dijeron a Funds Society fuentes de la firma.

El recién nombrado es una persona de la casa. Comenzó en BlackRock en 2005 donde ocupó diversos cargos entre los que se destacan managing director y líder de negocios para Latam e Iberia.

Previo a este ascenso, cumplía con el rol de Head para América Latina, cargo que ahora será ocupado por Aitor Jauregui.

Con más de 20 años en la industria, Rohe comenzó en Republic National Bank of New York en 1997 para luego pasar a Desdner Kleinwort Wasserstein entre 1999 y 2005 hasta que arribó a BlackRock, según su perfil de LinkedIn.

El interés de los inversores por los activos digitales continuó durante 2022, en un contexto en el que los criptoactivos cayeron y varios participantes en el mercado fracasaron, lo que demuestra que «el invierno ya está aquí», y los retos acaparan la mayor parte de la atención en torno al ecosistema blockchain.

Con el poder de la tokenización de activos, los desarrollos de blockchain están allanando el camino para una transición gradual de un modelo Web2 tradicional a un modelo Web3 futurista, con la incorporación de la realidad virtual al metaverso.

Y a la inversa, parece que muchas innovaciones siguen siendo prometedoras para las finanzas tradicionales. En este marco, es necesario aumentar la regulación internacional para trasladar las salvaguardias probadas de las finanzas tradicionales sin ahogar la innovación.

El próximo 23 de febrero a las 10:00 Invesco va a celebrar su webinar anual sobre blockchain con los especialistas Chris Mellor (IVZ) y Keith Bear (Cambridge).