La financiación garantizada (secured finance) alcanzó un volumen pendiente de 12,2 billones de dólares (trillones, en términos americanos) al cierre del cuarto trimestre de 2024, con transacciones anuales por 6,5 billones de dólares, según el 2025 Secured Finance Market Sizing Study publicado por la Secured Finance Network (SFNet).

El informe subraya que este segmento se ha convertido en una pieza central de la infraestructura financiera estadounidense, respaldando directa o indirectamente más de una quinta parte de los 29 billones de dólares (trillones, en términos americanos) que conformaron el PIB de Estados Unidos en 2024.

En un contexto marcado por estándares bancarios más exigentes, realineamientos en las cadenas de suministro y volatilidad macroeconómica, el secured finance ha ganado protagonismo como fuente alternativa de liquidez para empresas medianas.

Desde 2022, el volumen pendiente creció 35%, reflejando la expansión del crédito basado en activos, factoring y otras soluciones estructuradas para financiar capital de trabajo, adquisiciones y crecimiento orgánico.

“Secured finance ya no es un segmento de nicho; es un pilar fundamental del sistema financiero”, afirmó Richard Gumbrecht, CEO de SFNet.

Siete segmentos sostienen el crecimiento

El estudio abarca siete grandes categorías: asset-based lending, factoring, supply chain finance, equipment finance and leasing, leveraged lending, cash-flow lending y asset-backed securitization.

Principales datos de 2024:

Equipment finance y leasing: 4,7 billones de dólares pendientes

Leveraged lending: 4,37 billones de dólares pendientes

Cash-flow lending: 1,76 billones de dólares pendientes

Supply chain finance: 2,56 billones de dólares en volumen anual

Según Ian Fredericks, de Hilco Global, el estudio permite dimensionar cómo el financiamiento basado en colateral se ha convertido en “infraestructura esencial para la economía moderna”.

El reporte, elaborado junto a Keybridge Research y basado en encuestas a prestamistas y datos públicos, ofrece la radiografía más completa hasta la fecha del ecosistema de financiación garantizada en Estados Unidos.

El mercado de crédito de titulización entra en 2026 con un tema claro: un conjunto de oportunidades en crecimiento y ampliación para los inversores europeos, impulsado por la alineación regulatoria y las tendencias globales de emisión. Esta evolución está creando margen para globalizar las carteras, capturar valor relativo y acceder a nuevas oportunidades en los mercados primarios, en un contexto macroeconómico volátil.

Globalización de las carteras: la adaptación de la normativa libera la escala

Uno de los desarrollos más significativos es el aumento de la emisión de titulizaciones conformes con la UE procedentes de jurisdicciones no europeas. La capacidad de los inversores con sede en Europa para crear carteras de titulización verdaderamente diversificadas a nivel mundial se vio muy disminuida tras la aplicación del Reglamento Europeo sobre Titulizaciones en 2019. Sin embargo, los emisores globales de titulización reconocen cada vez más las ventajas que puede aportar estructurar sus operaciones para cumplir los requisitos europeos al ampliar el alcance y profundidad de su base de inversores.

Una jurisdicción que se ha beneficiado de esto es Australia, un gran mercado de titulización en relación con el tamaño de su economía con una normativa menos restrictiva que Europa. A pesar de ello, la mayoría de sus emisores optan por cumplir con la normativa europea y la jurisdicción se ha beneficiado de un crecimiento continuo y, este año en particular, de una importante compresión de los diferenciales. Después de batir el año pasado el récord de emisiones de la crisis financiera mundial (GFC), los mercados de titulización australianos registraron otro año fuerte de emisiones en 2025 (1*). Se trata de un ámbito en el que llevamos mucho tiempo trabajando, ya que nuestra plataforma global cuenta con recursos locales específicos y relaciones duraderas con los emisores. De hecho, se trata de un sector en el que hemos invertido considerablemente en los últimos años, mientras nuestros competidores no tenían asignación o apenas empezaban a tenerla. Todavía tenemos una visión constructiva, aunque menos dada la rápida compresión diferencial experimentada a lo largo de 2025.

Para los inversores europeos, esta expansión de las emisiones elegibles significa que las carteras pueden ir cada vez más allá de las restricciones regionales impuestas por la normativa hacia una diversificación verdaderamente global, maximizando al mismo tiempo el valor y la escalabilidad relativos. Por ejemplo, rotando de ABS australianos, donde ahora hay menos valor relativo, a RMBS no de agencia estadounidenses, que en los últimos años también ha comenzado a cumplir los requisitos europeos y actualmente se destaca como un valor relativo convincente. Nuestra plataforma global de titulizaciones proporciona la experiencia en profundidad y las relaciones locales que nos permiten acceder de manera eficiente a estos mercados, lo que permite la optimización de los perfiles de riesgo / rendimiento y la diversificación fundamental que ofrece el crédito titulizado.

Además, los reguladores europeos están adoptando medidas proactivas para corregir el desequilibrio de las normativas de titulización excesivamente restrictivas, lo que cabe esperar que empiece a mejorar aún más la dinámica del mercado a futuro/contrato de futuro.

Emisión de titulizaciones: una fuerte oferta acompañada de una fuerte demanda

Tras un fuerte 2024, los niveles de emisión siguen siendo elevados en 2025, habiendo alcanzado ya un récord posterior a la crisis financiera mundial de 151.000 millones de euros, que se espera que vuelva a superar en 2026 en 175.000 millones de euros (2*). En general, esta oferta se ha absorbido eficazmente, como demuestran las constantes entradas de capital en medio del creciente interés de los inversores por las estrategias de titulización, lo que respalda los diferenciales de crédito.

Dentro de Europa, España ha sido un punto destacado, ya que su economía se ha beneficiado de estar entre las más fuertes de la región, con un aumento notable en las emisiones, particularmente de plataformas bancarias con transacciones full equity stack. Por el contrario, Alemania ha tardado más en recuperarse, aunque el rendimiento de los ABS de consumo alemanes ha empezado a estabilizarse. El estímulo fiscal previsto vinculado al gasto en rearme podría respaldar una mayor mejora a partir de mediados de 2026. El año que viene, esperamos seguir viendo este tipo de tendencias de emisión procedentes de perfiles de consumidores y plataformas relacionadas con la banca en Europa.

Encontrar value relativo en los mercados primarios

Los mercados primarios se han mostrado activos al ofrecer pilas de capital completas; gran parte de esta situación se ha debido a que los bancos europeos han recurrido a la titulización para conseguir alivio de capital. En nuestra opinión, estas ofertas de los bancos son favorables, dado su positivo historial, su sólida gobernanza y su largo historial de datos transparentes. Los bonos mezzanine ofrecen un mayor carry en relación con los tramos senior; Su creciente disponibilidad en algunos sectores ha sido una característica notable de 2025, que podría continuar el próximo año. Dicho esto, los diferenciales mezzanine se han comprimido significativamente, por lo que se justifica la cautela al descender en la estructura de capital.

Los CMBS europeos han dado señales de vida con emisiones que alcanzaron casi los 8.000 millones de euros (3*), una proporción ínfima del mercado, pero la segunda más alta en total anual desde la crisis financiera mundial. Afortunadamente, la variedad de patrocinadores de alta calidad está aumentando, al igual que la calidad de los activos. Esto ha añadido una diversificación muy bienvenida a niveles atractivos y una emisión más completa de capital. Esperemos que esto sea el comienzo de un círculo virtuoso para este sector, con un aumento adicional de la emisión previsto para el próximo año.

Sortear la volatilidad: correlación con el crédito corporativo

Esperamos que los mercados de titulización continúen rastreando los mercados de riesgo generales con cierto grado de retraso y beta en 2026, ya que persisten la volatilidad macroeconómica y la incertidumbre política. La volatilidad de los tipos, la persistencia de la inflación y las tensiones geopolíticas probablemente se transmitirán a los diferenciales. Sin embargo, los activos de titulización ofrecen resiliencia estructural en este entorno.

Los cupones flotantes amortiguan la volatilidad de la rentabilidad total, mientras que la exposición a conjuntos específicos de garantías/colaterales, como préstamos para automóviles, cuentas por cobrar de consumo e hipotecas, ofrece oportunidades de diversificación fundamental por región, jurisdicción y clase de activos. Estas características sitúan al crédito titulizado como una asignación defensiva generadora de ingresos en medio de la incertidumbre. Creemos que los inversores deberían permanecer diversificados dentro de sus carteras de renta fija durante todo el ciclo de tipos de interés, siendo la exposición a los tipos de interés flotantes un componente clave de una cartera bien diversificada.

Es importante destacar que, si bien la beta del mercado influirá en los diferenciales, el rendimiento de las garantías/colaterales subyacentes permanece anclado en los fundamentos de los bienes de consumo y los activos reales. Esta vinculación reduce la sensibilidad al riesgo corporativo específico, que hemos visto que refuerza los argumentos a favor del crédito titulización como fuerza estabilizadora dentro de las carteras diversificadas.

Capturar la seguridad estructural en 2026

El crédito titulizado en 2026 ofrece una exposición escalable y de alto carry con mitigantes de volatilidad incorporados, en un momento en que los diferenciales de la renta fija son ajustados y la susceptibilidad a la volatilidad se vislumbra en el horizonte. Dado el creciente conjunto de oportunidades globales bajo marcos conformes con la UE, los inversores europeos en titulizaciones han ampliado sus propios horizontes con la clase de activos posicionada para ofrecer resiliencia y valor relativo en el próximo año. Con sólidos factores técnicos, emisiones sólidas y mercados primarios que ofrecen puntos de entrada atractivos, creemos que el crédito de titulización se destaca como una asignación estratégica para 2026.

Tribuna de opinión firmada por Ian Bettney, gestor de carteras en Janus Henderson Investors.

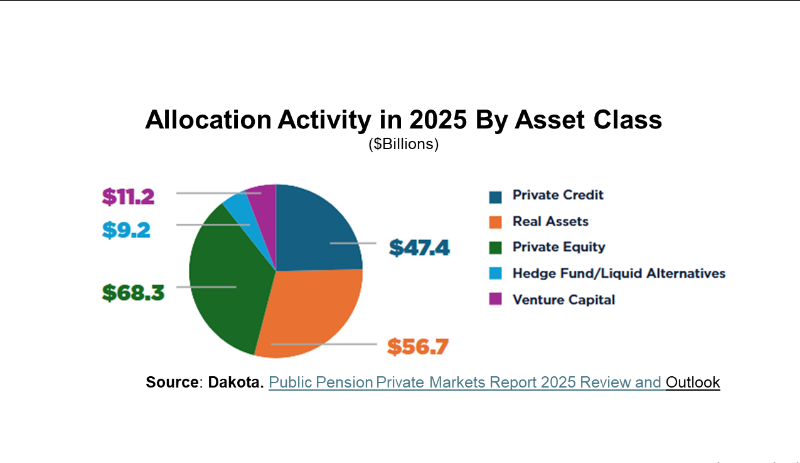

El más reciente Public Pension Private Markets Report 2025 Review and Outlookelaborado por Dakota ofrece algo más interesante que una simple fotografía de actividad: revela cómo los grandes fondos públicos están redefiniendo la asignación de recursos en mercados privados bajo un marco cada vez más estructurado y programático.

De acuerdo con la firma especializada en inteligencia de mercado institucional, en 2025 los planes públicos estadounidenses comprometieron más de 192.000 millones de dólares en mercados privados. Sin embargo, el dato verdaderamente relevante no es el volumen, sino la forma en que ese capital fue distribuido.

Tres motores claramente diferenciados

La asignación observada refleja un diseño de portafolio más funcional que oportunista:

Private Equity (35%) continúa como el principal motor de crecimiento de largo plazo.

Real Assets (29%) cumplen una función clave de duración y diversificación.

Private Credit (25%) emerge como el gran estabilizador, con un rol cada vez más

estructural.

Venture capital y hedge funds permanecen como asignaciones más contenidas. Este esquema confirma una transición: los mercados privados ya no se gestionan como apuestas tácticas, sino como pilares permanentes con funciones definidas dentro del portafolio total.

Private equity: crecimiento, pero con disciplina

Private equity sigue siendo el principal destino de capital, pero con un sesgo claro hacia middle market buyouts y re-ups con gestores existentes. El mensaje es contundente: continuidad y eficiencia operativa pesan tanto como el potencial de retorno. El uso creciente de coinversiones y estructuras evergreen también refleja una mayor sofisticación en la implementación. No se trata de incrementar riesgo, sino de optimizar despliegue y control de exposición.

Private credit: el verdadero cambio estructural

Si hay un protagonista silencioso en el reporte es el crédito privado. Más allá del volumen comprometido, lo relevante es su función: generar ingresos estables y servir como herramienta de gestión de liquidez. En un entorno donde las realizaciones en private equity siguen siendo menos predecibles, el crédito privado se consolida como la principal herramienta para calibrar el ritmo de compromisos, permitiendo mantener el programa de alternativos sin generar tensiones de flujo. Esto sugiere que el crecimiento futuro en asignaciones podría inclinarse marginalmente hacia crédito, no por una visión táctica, sino como consecuencia natural de una construcción de portafolio más estructurada.

Real assets: ajuste fino más que expansión

Infraestructura y Real Estate mantienen peso relevante, pero la tendencia no apunta a una expansión agresiva del segmento. Más bien, se observan ajustes en el mix interno: mayor énfasis en infraestructura digital y estrategias value-add en bienes raíces. Es una evolución cualitativa, no cuantitativa.

Concentración y capacidad: el tamaño importa

Un dato clave del reporte es que los diez mayores planes representaron casi la mitad del capital desplegado. Esto tiene implicaciones profundas: la capacidad del gestor para absorber tickets grandes se vuelve tan importante como su track récord. La pregunta ya no es únicamente “¿es atractiva la estrategia?”, sino “¿puede escalar institucionalmente sin perder disciplina?”. Este enfoque favorece plataformas consolidadas, mandatos amplios y relaciones de largo plazo.

Secundarios: herramienta, no protagonista

Aunque el mercado secundario mostró mayor actividad y ayudó a mejorar la liquidez del ecosistema, no aparece como categoría dominante de asignación. Su rol es táctico dentro del marco de herramientas institucionales: rebalanceo, eficiencia y manejo de concentración.

2026: más compromisos, no necesariamente más riesgo

Con el buen desempeño de los mercados públicos, muchos planes enfrentan el llamado “efecto denominador”: para mantener el mismo porcentaje en privados deben comprometer mayores montos nominales. Este incremento no implica necesariamente mayor riesgo, sino mantenimiento de exposición estratégica. En este contexto, private credit tiende a captar primero los nuevos compromisos, seguido por private equity donde existan desviaciones frente a los objetivos de política.

Una etapa más madura del ciclo

La conclusión es clara: los fondos públicos en Estados Unidos están en una fase más madura de su ciclo en mercados privados.

Menos oportunismo.

Más programación.

Menos expansión temática.

Más disciplina en el ritmo de compromisos.

El foco ya no está en “qué asignar este año”, sino en “cómo mantener el diseño estratégico del portafolio a lo largo del ciclo”.

Para los inversionistas institucionales en América Latina, y particularmente para las AFORES, la señal es inequívoca: la asignación a mercados privados ya no puede evaluarse únicamente en función del retorno esperado. La conversación global se está desplazando hacia liquidez, gobernanza, capacidad de ejecución y disciplina en el ritmo de compromisos.

Para los gestores que buscan capital institucional, el entorno también ha cambiado. En un mercado donde los grandes planes priorizan estabilidad operativa y absorción eficiente de capital, la diferenciación ya no depende solo del track record, sino de la capacidad de integrarse dentro de una arquitectura estratégica más amplia.

Los mercados privados no están en retroceso; están madurando. Y en esa madurez, la sofisticación operativa pesa tanto como la ambición de crecimiento. La próxima etapa no será de expansión desordenada, sino de diseño institucional.

Foto cedidaJose Franco, Head of Investment Offering & Structuring en Itaú International, y Marco Bizzozero, Head of International y miembro del Comité Ejecutivo de iCapital.

iCapital, Banco Itaú International y Banco Itaú(Suisse) SA -denominados conjuntamente como Banco Itaú- han anunciado una expansión significativa de su alianza estratégica existente para ofrecer una experiencia totalmente digitalizada de inversión en mercados privados para la base de clientes de Banco Itaú.

“En los últimos años, hemos construido una plataforma de inversión única, que ofrece a nuestros clientes acceso exclusivo a gestores líderes en el ámbito de los mercados privados. Nuestra colaboración ampliada con iCapital refuerza nuestra capacidad de brindar a nuestros clientes una experiencia superior al invertir en estos productos: estamos elevando el listón en transparencia, escalabilidad y acceso a lo largo de todo el ciclo de vida del mercado privado. Al combinar una oferta de productos de primer nivel con una infraestructura digital avanzada, estamos creando un recorrido más fluido y fiable para los inversores. Las colaboraciones estratégicas que mejoran nuestras capacidades tecnológicas desempeñan un papel importante para acelerar la innovación dentro de la banca privada y garantizar que nuestros clientes se beneficien de soluciones modernas, seguras y escalables”, ha destacado Jose Franco, Head of Investment Offering & Structuring en Itaú International.

Por su parte, Marco Bizzozero, Head of International y miembro del Comité Ejecutivo de iCapital, destaca que esta alianza estratégica con Banco Itaú establece un nuevo estándar de eficiencia operativa, gestión de datos y experiencia global del cliente en los mercados privados, reforzando el compromiso de ambas organizaciones con la innovación y la excelencia. “Esta alianza reforzada subraya aún más la confianza que los gestores patrimoniales depositan en iCapital y refleja un compromiso compartido para ampliar el acceso a los mercados privados mediante una solución digital totalmente integrada, de extremo a extremo, para los asesores y sus clientes”, ha comentado.

Los detalles de la colaboración

Según explican, en el núcleo de esta colaboración se encuentra la plataforma tecnológica de iCapital, diseñada específicamente para optimizar todo el ciclo de vida de las ofertas de inversión alternativa de Banco Itaú. Integrada sin fricciones en los sistemas bancarios de Banco Itaú y en su administrador interno, la plataforma proporciona a los gestores de relaciones, especialistas y equipos de operaciones una interfaz intuitiva para gestionar todos los aspectos del proceso de inversión alternativa, desde los flujos de trabajo de marketing y suscripción hasta la gestión documental centralizada y el reporting, análisis y elaboración de informes específicos por cliente.

Una innovación clave que complementa la plataforma tecnológica de iCapital es el nuevo iCapital Vault™ propietario, una solución diseñada para reforzar aún más la protección de la información del cliente y, al mismo tiempo, habilitar procesos de inversión totalmente integrados. Con esta implementación, Banco Itaú se convierte en el primer cliente de gestión patrimonial en desplegar iCapital Vault™, lo que permite a sus centros de booking utilizar plenamente toda la plataforma integral de iCapital de extremo a extremo. Según indican, de forma crucial, iCapital Vault™ está diseñado para que los datos que identifican al cliente permanezcan bajo control dentro del ecosistema de Banco Itaú, estableciendo un nuevo referente en gestión de datos.

Además de digitalizar la experiencia del cliente, Banco Itaú continuará ofreciendo de manera selectiva a sus clientes fondos de inversión en mercados privados gestionados por iCapital, complementando su ya sólida oferta propia con acceso a inversiones alternativas adicionales de calidad institucional.

Foto: BHP Billiton. Ahora que empieza un nuevo ciclo en las materias primas, ¿han cambiado las cosas para el sector minero?

La caída del valor de la plata en los mercados financieros en este 2026 fue un movimiento especulativo de inversores que confundieron ese metal con oro barato. Pero a la hora de poner el dinero en lugares con fundamento, la plata es hoy una oportunidad por su papel central en las industrias del futuro y el déficit que tiene su producción, según Jupiter Asset Management.

Al frente del Gold & Silver de la firma, Ned Naylor-Leyland es uno de los funds managers más conocidos de la plaza montevideana y tanto sus visitas como sus intervenciones en línea sirve para desmadejar la confusión entorno a los metales preciosos con una estrategia que separa las aguas. Una cosa son los derivados y otra muy distinta un fondo activo; una cosa es un metal de reserva (típicamente el oro) y otra, un insumo industrial. Y, condicionando todo lo anterior, está la realidad de la oferta y la demanda en la economía real.

Silver: un mercado estructuralmente “roto” por el desbalance entre oferta y demanda física

De la mano de DAVINCI TP y en una sesión digital, Naylor-Leyland presentó el asset allocation de su fondo al día de hoy: un 43,2% de mineras de plata, un 36,4% de mineras de oro, un 17,7% de bullion físico de oro y plata. Si se mira por países, las inversiones están repartidas en acciones de empresar del sector minero de Canadá, Latinoamérica, Estados Unidos, Australia y los países EMEA.

De manera general la estrategia combina entre un 15–20% en bullion físico (oro y plata), como ancla defensiva, y entre 80–85% en mineras, gestionadas activamente, con foco en compañías de calidad, developers y proyectos en etapa pre-producción.

Uno de los puntos centrales de la tesis de Jupiter es que este mercado está estructuralmente desbalanceado. La demanda de plata física viene creciendo de forma sostenida, impulsada por su en electrificación, tecnología, defensa y transición energética, mientras que la oferta responde de manera mucho más lenta.

Mirando hacia adelante, este desbalance se vuelve aún más evidente: en los próximos cuatro años se espera un déficit acumulado cercano al 120% entre oferta y demanda de plata. A diferencia de otros commodities, gran parte de la producción de plata es subproducto de otras explotaciones mineras, lo que limita la capacidad de respuesta de la oferta incluso ante precios más altos.

Con todo, el fondo hoy tiene ligeramente más exposición a plata que a oro, reflejando esta visión de mayor convexidad en silver.

Si bien la plata es más volátil que el oro, esa volatilidad es consecuencia directa de un mercado ajustado y es precisamente donde se genera la oportunidad. ¿Qué podría alterar el panorama?: los tipos de interés, y especialmente una subida sostenida de las tasas reales, un evento que Jupiter no contempla con escenario base pero sí como movimiento a monitorear.

LinkedInAlejandro Jiménez, Investment Associate en Patria Investments

Profundizando la trayectoria que ha formado en el espacio de alternativos, el ejecutivo Alejandro Jiménez Gómezfue promovido a Investment Associate en Patria Investments. El ejecutivo, basado en Bogotá, Colombia, inició su actividad con mercados privados en el mundo inmobiliario, llegando a la gigante brasileña en 2024, gracias a la compra de Nexus Capital.

Jiménez anunció el cambio a su red profesional de LinkedIn. “Agradezco al equipo por la confianza depositada en mí y por el apoyo constante que he recibido en este camino. Esta nueva etapa representa un reto que asumo con entusiasmo y me siento motivado a seguir creciendo y aportando al desarrollo de la organización”, señaló en la publicación.

Anteriormente, el profesional se desempeñaba como analista de inversiones senior en Patria. Jiménez se desempeñó en ese cargo desde mediados de 2024, según consigna su perfil, momento en que llegó a la firma tras la adquisición de Nexus Capital, donde trabajó como analista de inversiones.

Esta compañía era una de las principales gestoras independientes de activos inmobiliarios en Colombia. La brasileña finalizó su compra en julio de 2024, incorporando una AUM de activos inmobiliarios colombianos de 2.000 millones de dólares.

Antes de eso, Jiménez inició su carrera en la firma local Kiruna Capital Partners, una gestora dedicada a la estructuración, gestión y administración de vehículos de inversión inmobiliaria. Ahí, se desempeñó como analista financiero.

Patria es un grupo financiero brasileño enfocado en activos alternativos, con más de 50.000 millones de dólares y presencia en América Latina, EE.UU. y Europa. Invierten en una variedad de mercados privados, cubriendo el espectro de alternativos con estrategias de private equity, infraestructura, activos inmobiliarios y crédito privado.

La gestora de fondos Schroders ha anunciado un acuerdo con Nuveen por el cual la estadounidense adquirirá la británica por 9.900 millones de libras (13.500 millones de dólares). La familia fundadora vendería sus acciones, poniendo fin a una era para la firma de 222 años de antigüedad.

Los accionistas de Schroders recibirán 590 peniques por acción en efectivo, más dividendos de hasta 22 peniques, lo que valora la empresa en 612 peniques por acción. Esto supone una prima del 34% con respecto al precio de cierre de mercado del miércoles.

Nuveen afirmó que el acuerdo crearía una plataforma líder de activos cotizados y privados con un mayor alcance geográfico en América, Europa y Asia-Pacífico. La firma declaró que ha recibido compromisos irrevocables en apoyo del acuerdo por parte del principal grupo de accionistas de Schroders, que controla el 41% de las acciones a través de diversos fideicomisos familiares.

El documento de la oferta de compra recoge que los negocios de Nuveen y Schroders son altamente complementarios y que la operación «representa una oportunidad para combinar sus fortalezas con el fin de acelerar el crecimiento, prestar un mejor servicio a los clientes y crear una de las mayores gestoras de activos activas a nivel mundial». El grupo combinado contará con casi 2,5 billones de dólares (trillones en términos americanos) en activos bajo gestión, repartidos de forma equilibrada entre los canales institucionales y de patrimonio. A tenor del calendario previsto, se espera que la operación entre en vigor durante el cuarto trimestre de 2026.

BNP Paribas fue el asesor financiero de Nuveen, mientras que Wells Fargo y Barclays asesoraron a Schroders.

Elizabeth Corley, presidenta de Schroders, comentó que el Grupo resultante de la combinación de Schroders y Nuveen «reunirá a dos empresas de éxito con valores compartidos y fortalezas muy complementarias para crear un nuevo líder mundial en la gestión de inversiones públicas y privadas. Siguiendo la tradición de Schroders, Londres seguirá siendo el centro de la nueva entidad conjunta y la transacción proporcionará una atractiva prima en efectivo a nuestros accionistas, lo que refleja el valor de nuestro negocio y sus perspectivas de futuro. El consejo de administración de Schroders está convencido de que este es el paso adecuado para nuestros accionistas, clientes y empleados”.

Por su parte, Richard Oldfield, CEO del Grupo Schroders, aseguró que «en un entorno competitivo en el que la escala puede ayudar a proporcionar beneficios, vemos en Nuveen un socio que comparte nuestros valores, respeta la cultura que hemos construido y que creemos que creará interesantes oportunidades para nuestros clientes y trabajadores». El directivo añadió que la operación «acelerará significativamente nuestros planes de crecimiento para crear una plataforma público-privada líder con un mayor alcance geográfico y un balance reforzado. Juntos, podemos crear una oportunidad excepcional para ofrecer a los clientes una amplia gama de soluciones de inversión de alta calidad que satisfagan sus necesidades cambiantes».

Asimismo, William Huffman, director ejecutivo de Nuveen, afirmó que a través de este «emocionante paso transformador para nuestras dos distinguidas empresas, esperamos dar la bienvenida a Schroders a la familia Nuveen. Al unir nuestras plataformas, capacidades, redes de distribución y culturas complementarias, crearemos una oportunidad extraordinaria para mejorar la forma en que servimos a nuestros clientes colectivos mediante el acceso a nuevos mercados, una oferta de productos reforzada y un mayor número de talentos en materia de inversión». También, que esta transacción «tiene por objeto abrir nuevas oportunidades de crecimiento para los inversores institucionales y de patrimonio de todo el mundo, dotando a nuestra plataforma líder y diferenciada de público a privado de una presencia global más amplia», según recoge el comunicado de la operación.

El director ejecutivo de Schroders, Richard Oldfield, seguirá al frente de la firma tras el cierre del acuerdo. Londres será la sede del grupo combinado fuera de Estados Unidos. Nuveen y Schroders evaluarán las oportunidades de colaboración e integración efectiva durante los 12 a 18 meses posteriores a la finalización de la transacción. Se espera que, durante ese periodo, Schroders continúe operando como una empresa independiente.

Albert, la aplicación de asistente financiero personal, presentó los resultados de su primera encuesta nacional, que revela que una parte significativa de los estadounidenses tiene dificultades para administrar su dinero y considera que las aplicaciones financieras actuales no reflejan la complejidad de la vida cotidiana.

El informe coincide con el lanzamiento de Genius, un asistente financiero impulsado por inteligencia artificial diseñado para reducir la carga mental asociada a la gestión diaria de las finanzas.

Según la encuesta, solo el 37% de los estadounidenses afirma seguir un presupuesto de manera constante, mientras que un 59% reconoce que le gustaría tener uno, pero no logra cumplirlo. La brecha es aún más marcada en la Generación Z, donde el gasto emocional y social impacta con mayor fuerza en la planificación financiera.

Generación Z: entre el gasto emocional y la presión social

El estudio muestra que el 46% de los encuestados de la Generación Z señala que los gastos sociales —como bodas de destino o celebraciones- son una de las principales razones por las que sus presupuestos se desordenan. Además, este grupo tiene el doble de probabilidad que otras generaciones de gastar en función de su estado de ánimo, bajo la lógica de “darse un gusto”.

El 65% de los jóvenes consultados indicó que preferiría rehacer su presupuesto antes que pedirle a un amigo que le devuelva dinero por gastos compartidos, lo que refleja incomodidad en la gestión interpersonal de las finanzas.

Asimismo, el 43% de los encuestados de la Generación Z aseguró que preferiría hablar con una herramienta de IA sobre presupuesto antes que conversar sobre dinero con sus padres, evidenciando un cambio cultural en la forma en que los jóvenes buscan apoyo financiero.

En este contexto, Albert lanzó Genius, una herramienta de inteligencia artificial que, una vez que el usuario vincula sus cuentas, obtiene una visión integral de su situación financiera, ingresos, gastos, ahorros, metas y flujo de caja, y puede ejecutar acciones concretas.

A diferencia de muchas aplicaciones que se limitan a ofrecer recomendaciones, Genius puede ayudar a pagar facturas, ajustar transferencias, organizar presupuestos y asistir en decisiones de consumo, automatizando tareas financieras cotidianas.

“Genius es la evolución natural de nuestro enfoque como asistente financiero”, afirmó Yinon Ravid, CEO y fundador de Albert. “No se trata solo de dar consejos, sino de actuar para que la gestión del dinero no se sienta como un trabajo de tiempo completo”, agregó.

Mayor interés por activos alternativos dentro de cuentas de retiro

El estudio también indica que los usuarios que adoptan soluciones de inversión autodirigida muestran un creciente interés por activos alternativos. Entre los principales focos para 2026 se destacan bienes raíces, acciones y ETFs, criptomonedas, private equity y metales preciosos.

En paralelo, más del 57% de los encuestados considera que las aplicaciones financieras actuales resultan demasiado básicas para las necesidades reales del día a día, lo que refuerza la tendencia hacia herramientas más personalizadas y automatizadas.

La encuesta fue realizada entre el 6 y el 7 de enero de 2026 a 1.000 adultos estadounidenses de entre 18 y 65 años. La muestra fue calibrada para representar la demografía de la población estadounidense. El estudio fue conducido y analizado por DKC Analytics a través de la plataforma Pollfish.

La Latino Community Foundation (LCF), la fundación más grande de Estados Unidos dedicada a servir a la comunidad latina, anunció el lanzamiento de su primer fondo nacional —el Community Protection Fund— para contrarrestar el aumento de operativos migratorios agresivos y brindar apoyo a familias afectadas por las acciones del Servicio de Inmigración y Control de Aduanas de Estados Unidos (ICE).

La iniciativa se lanza con una inversión inicial de 500.000 dólares y busca movilizar a socios filantrópicos para fortalecer respuestas comunitarias desde California hasta Maine, atendiendo tanto a entornos urbanos como rurales donde la vigilancia y los arrestos migratorios han generado temor entre las familias migrantes y de estatus mixto.

“El Community Protection Fund protege a las familias hoy y en el futuro: equipando a las comunidades para responsabilizar a ICE, demandar justicia para los inmigrantes y brindar apoyo crucial a quienes han sido perjudicados por acciones de enforcement nocivas”, declaró Julián Castro, CEO de LCF.

El fondo impulsa dos ejes de acción principales:

Responsabilidad y vigilancia comunitaria, incluyendo observación legal en tiempo real de actividades de inmigración, defensa jurídica, litigios estratégicos y trabajos de investigación y datos.

Apoyo directo a familias en crisis, desde asistencia básica (paquetes de ayuda y asistencia en efectivo) hasta servicios de salud mental y apoyo emocional.

En su primera ronda, el fondo otorgó recursos a organizaciones comunitarias como COPAL (Minneapolis), Latino Economic Development Center y CLUES (Saint Paul), Immigrant Defenders Law Center (Los Ángeles), Building Healthy Communities Kern (Bakersfield) y Make the Road Nevada (Las Vegas), entre otras.

La medida se produce en un contexto de aumento de operativos de ICE en todo el país y una ampliación de sus recursos y personal, lo que ha intensificado el temor y la incertidumbre en las comunidades latinas y migrantes.

La Latino Community Foundation trabaja para liberar el poder cívico y económico de la comunidad latina en EE.UU. y ha recaudado más de 100 millones de dólares para construir poder comunitario, siendo una de las organizaciones filantrópicas latinas de mayor alcance en el país.

Multifonds, proveedor global de software de gestión de fondos, y Ultumus, compañía del grupo SIX especializada en tecnología de infraestructura para ETFs, han anunciado una alianza estratégica diseñada para permitir a las entidades gestoras expandirse rápidamente en el creciente mercado de ETF. Según explican, esta colaboración ofrece a los clientes de Multifonds acceso directo a la plataforma tecnológica especializada en ETFs de Ultumus y a su amplia red global de participantes autorizados y creadores de mercado, habilitada a través de un conector estándar preconfigurado ahora disponible en la plataforma de Multifonds.

Con los activos en ETFs creciendo a un ritmo sin precedentes, las compañías han detectado que las gestoras de activos buscan cada vez más vías eficientes para lanzar clases de participaciones en formato ETFs o convertir estrategias existentes de fondos mutuos en vehículos ETFs. Por lo tanto, consideran que esta alianza responde a esa demanda combinando la plataforma líder del mercado Multifonds para administración de fondos y servicios al inversionista- que actualmente soporta más de 10 billones de dólares en activos, en más de 40.000 fondos y 35 jurisdicciones – con la probada infraestructura operativa de ETFs de Ultumus. “Esta alianza ofrece al mercado una solución integrada que elimina la carga operativa asociada al lanzamiento y administración de ETF”, ha destacado Oded Weiss, director ejecutivo de Multifonds.

Su solución integral de infraestructura para ETFs

Según explican, la alianza reúne además capacidades complementarias. Por un lado, Multifonds aporta su consolidada plataforma de contabilidad de fondos y servicios a linversionista, utilizada por 9 de los 15 principales administradores de fondos a nivel mundial; mientras que Ultumus contribuye con una infraestructura especializada para ETFs, que incluye la plataforma COSMOS para los procesos de creación y reembolso, capacidades avanzadas de cálculo de PCF (Portfolio Composition File), y una red consolidada de relaciones y distribución con participantes autorizados y creadores de mercado a nivel global.

En conjunto, la oferta combinada y la conectividad permiten operaciones de ETFs de punta a punta, desde la contabilidad de fondos hasta la negociación y la liquidación, todo sobre una plataforma tecnológica integrada. Las compañías consideran que un factor diferenciador clave de la alianza es la sólida red de relaciones de Ultumus con participantes autorizados y creadores de mercado Europeos, Asiáticos y Canadienses – contrapartes fundamentales en el ecosistema de ETFs que permiten una negociación eficiente y la provisión de liquidez. Esta red, según indican, combinada con la experiencia de Multifonds en más de 35 jurisdicciones, ofrece a las gestoras de activos y administradores de fondos acceso inmediato a la infraestructura necesaria para lanzar y operar ETFs con éxito en los mercados globales .

“El mercado de ETFs está evolucionando rápidamente, y las gestoras de activos necesitan socios que comprendan tanto el negocio tradicional de administración de fondos como los requisitos operativos específicos de los ETFs. Las relaciones de Multifonds con sus clientes, combinadas con nuestra tecnología especializada para ETFs y nuestra red de creadores de mercado, crean una solución sólida para las firmas que buscan aprovechar la oportunidad de crecimiento de los ETF sin tener que construir una infraestructura completamente nueva”, ha señalado Bernie Thurston, director ejecutivo de Ultumus.

Impulsando la transformación del sector

Ambas firmas defienden que esta colaboración llega en un momento crucial para la industria de la gestión de activos, especialmente con la transición al ciclo de liquidación T+1 en Europa. Según señalan, los recientes cambios regulatorios que permiten clases de participaciones en formato ETF dentro de fondos mutuos, junto con la fuerte preferencia de los inversores por las estructuras ETF debido a su eficiencia fiscal y menores costes, han acelerado la demanda de soluciones que conecten el mundo de los fondos mutuos y el de los ETFs.

“Estamos viendo un cambio fundamental en la forma en que las gestoras de activos y los administradores de fondos piensan sobre la estructura de los productos. No se trata solo de lanzar nuevos productos, sino de dar a las gamas de fondos existentes las herramientas para evolucionar con la demanda del mercado. Nuestra colaboración con Ultumus ofrece esa capacidad a escala”, concluye Weiss.

Private equity: crecimiento, pero con disciplina

Private equity: crecimiento, pero con disciplina