Los mercados emergentes están actualmente bien posicionados para beneficiarse del próximo ciclo alcista global de los mercados de valores, tanto desde un punto de vista macroeconómico como de valoración, según un estudio elaborado por Robeco. Las perspectivas positivas de la gestora también se reflejan en su previsión de que los mercados emergentes pueden ofrecer una rentabilidad a cinco años del 8,25%, lo supone una prima del 1,5% sobre los mercados desarrollados.

Además, reconocen que han detectado que sus clientes muestran cada vez un mayor interés por esta clase de activos. En el nuevo informe elaborado por los analistas cuantitativos Vera Roersma, Harald Lohre y Matthias Hanauer, la gestora ha examinado si el enfoque cuantitativo o por fundamentales es el más adecuado para aprovechar estas oportunidades. Más concretamente, se han analizado los perfiles de riesgo y rentabilidad de las estrategias cuantitativas y por fundamentales de renta variable de mercados emergentes, así como su exposición a los distintos estilos.

Tras filtrar las estrategias exclusivamente a largo plazo en la completa base de datos eVestment, la gestora se ha centrado en los valores de mediana y gran capitalización de los mercados emergentes. “Aunque somos conscientes de la posibilidad de que existan sesgos de supervivencia y relleno, creemos que los datos ofrecen una instantánea creíble de las estrategias de los mercados emergentes”, afirman.

Para determinar su rentabilidad, los analistas han empleado un doble enfoque. En primer lugar, han realizado un examen a largo plazo de las estrategias activas entre abril de 2011 y septiembre de 2023, que ascendían a 123 estrategias por fundamentales y 39 cuantitativas. Y, en segundo lugar, han aplicado un análisis de plazos sucesivos correspondientes a un periodo de cinco años, que incluía 342 estrategias por fundamentales y 127 cuantitativas. “Este método nos permitió captar tanto las tendencias duraderas como la naturaleza cíclica de la rentabilidad, de forma similar a aquella en la que un gestor de carteras examinaría el universo de estrategias de mercados emergentes”, explican.

Resultados y análisis

El estudio de Robeco revela diferencias entre las estrategias cuantitativa y por fundamentales en términos de estilos de inversión y perfiles de riesgo. Una de sus conclusiones es que, a pesar de lograr un outperformance medio similar de alrededor del 2%, los gestores por fundamentales suelen asumir mayores riesgos activos, lo que se traduce en ratios de información (IR) relativamente más elevados para las estrategias cuantitativas (0,47 frente a 0,32). “Esto sugiere que las estrategias cuantitativas tienden a ofrecer una rentabilidad más estable con un riesgo relativo menor. Sin embargo, los riesgos activos elevados o errores de seguimiento (TE) suelen ser necesarios para obtener un alto outperformance. Curiosamente, los TE elevados de las estrategias más rentables suelen derivarse de una volatilidad absoluta inferior a la media, lo que pone de relieve la eficacia de las estrategias de baja volatilidad en los mercados emergentes”, indica el informe.

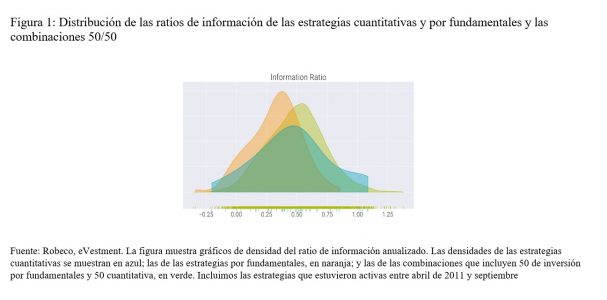

Por otro lado, el análisis de los estilos de inversión muestra que las estrategias cuantitativas suelen tener exposición a los cuatro factores de estilo que abarca el estudio, en contraste con la mayoría de las estrategias por fundamentales que muestran una exposición similar al crecimiento, como refleja su orientación antivalor. Esta distinción, señalan, ofrece una oportunidad estratégica de diversificación de la cartera. “De hecho, la fusión de los estilos cuantitativo y por fundamentales con un reparto 50/50 eleva el IR medio a 0,49, lo que indica una mejora del 25% respecto a las medias individuales de los subgrupos, como se ilustra en la figura 1”, añaden los analistas.

En este sentido, explican que las combinaciones más meditadas de los enfoques cuantitativo y por fundamentales pueden reforzar aún más la rentabilidad de la cartera y la gestión del riesgo, por lo que el estudio presenta una inversión básica relativa al índice de referencia, una inversión básica sostenible y una cartera conservadora.

“Nuestro exhaustivo estudio pone de relieve la posible eficacia de las estrategias cuantitativa y por fundamentales en la renta variable de los mercados emergentes. Aunque sus rentabilidades son similares, sus planteamientos de asunción de riesgos difieren, ya que los fondos cuantitativos suelen presentar riesgos activos menores. La combinación inteligente de estos estilos no solo mejora el IR, sino que también ofrece un perfil de riesgo más equilibrado, lo que demuestra la ventaja estratégica de aplicar un enfoque diversificado a la inversión en mercados emergentes”, concluyen desde Robeco.

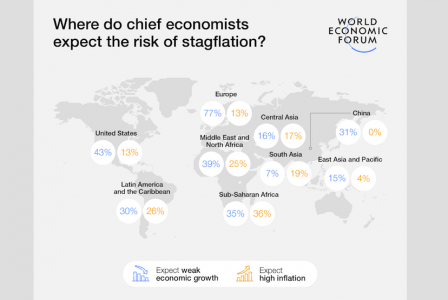

Las perspectivas de la economía mundial siguen siendo moderadas y llenas de incertidumbre, según el último informe “Chief Economists Outlook” publicado por el Foro Económico Mundial, ya que la economía sigue luchando contra los vientos en contra derivados de unas condiciones financieras restrictivas, las desavenencias geopolíticas y los rápidos avances de la inteligencia artificial generativa (IA).

El documento elaborado por esta institución internacional muestra que el 56% de los economistas jefe espera que la economía mundial se debilite este año, mientras que el 43% prevé unas condiciones sin cambios o más fuertes. Según el informe, el 77% cree que los mercados laborales y las condiciones financieras se relajarán durante el próximo año. Un dato significativo es que, aunque las expectativas de inflación elevada se han reducido en todas las regiones, las perspectivas regionales de crecimiento varían mucho y ninguna región prevé un crecimiento muy fuerte en 2024.

“Este informe pone de manifiesto la precariedad del entorno económico actual. En medio de la aceleración de las divergencias, la resistencia de la economía mundial seguirá siendo puesta a prueba en el próximo año. Aunque la inflación mundial está disminuyendo, el crecimiento se está estancando, las condiciones financieras siguen siendo restrictivas, las tensiones mundiales se están agravando y las desigualdades están aumentando, lo que pone de relieve la urgente necesidad de cooperación mundial para impulsar un crecimiento económico sostenible e integrador”, señala Saadia Zahidi, directora general del Foro Económico Mundial.

Perspectivas regionales

Las perspectivas para Asia Meridional y Asia Oriental y el Pacífico siguen siendo positivas y prácticamente sin cambios en comparación con la última encuesta, con una gran mayoría (93% y 86% respectivamente) que espera un crecimiento al menos moderado en 2024. China es una excepción, con una mayoría más reducida (69%) que espera un crecimiento moderado, ya que la debilidad del consumo, el descenso de la producción industrial y la preocupación por el mercado inmobiliario lastran las perspectivas de un repunte más fuerte.

En Europa, las perspectivas se han debilitado significativamente desde la encuesta de septiembre de 2023, con un porcentaje de encuestados que esperan un crecimiento débil o muy débil que casi se ha duplicado hasta el 77%. En Estados Unidos y Oriente Medio y el Norte de África, las perspectivas también son más débiles, ya que aproximadamente seis de cada diez encuestados prevén un crecimiento moderado o más fuerte este año (frente al 78% y el 79%, respectivamente). Se observa un notable repunte de las expectativas de crecimiento para América Latina y el Caribe, África Subsahariana y Asia Central, aunque las opiniones siguen siendo de crecimiento moderado en términos generales.

Fisuras geopolíticas

Un tema relevante para los CIOs es la tensión geopolítica, que generará más incertidumbre. Aproximadamente siete de cada diez economistas jefe prevén que el ritmo de la fragmentación geoeconómica se acelere este año, y la mayoría afirma que la geopolítica avivará la volatilidad de la economía mundial (87%) y de los mercados bursátiles (80%), aumentará la localización (86%), reforzará los bloques geoeconómicos (80%) y ampliará la brecha Norte-Sur (57%) en los próximos tres años.

El informe explica que mientras los gobiernos experimentan cada vez más con herramientas de política industrial, los expertos son casi unánimes en esperar que estas políticas sigan estando en gran medida descoordinadas entre países. Aunque dos tercios de los economistas jefe esperan que las políticas industriales permitan la aparición de nuevos focos de crecimiento económico y de nuevas industrias vitales, la mayoría también advierte del aumento de las tensiones fiscales (79%) y de la divergencia entre las economías de renta alta y baja (66%).

La IA en el punto de mira

Por último, los economistas jefe esperan que los beneficios de la inteligencia artificial (IA) varíen ampliamente entre los distintos grupos de renta, con opiniones notablemente más optimistas sobre los efectos en las economías de renta alta: el 79% afirma que la IA generativa aumentará este año la eficiencia de la producción y la innovación (74%) en las economías de renta alta.

“De cara a los próximos cinco años, el 94% espera que estos beneficios de productividad sean económicamente significativos en las economías de renta alta, frente a sólo el 53% en las economías de renta baja”, apunta el informe en sus conclusiones.

En cambio, el 73% no preve un impacto positivo neto sobre el empleo en las economías de renta baja, y el 47% dijo lo mismo para las economías de renta alta. “Las opiniones están algo más divididas en cuanto a la probabilidad de que la IA generativa aumente el nivel de vida y provoque un descenso de la confianza, siendo ambas ligeramente más probables en los mercados de renta alta”, concluye el documento en este sentido.

Colchester Global Investors realizó su primer evento del año en México, con clientes e inversionistas potenciales. El evento, denominado Global bonds and currencies in 2024. A year of plentiful opportunities (Bonos y divisas globales en 2024. Un año de muchas oportunidades), se centró en las condiciones y perspectivas económicas sobre el mercado local y su papel regional.

Jessica Roldán, economista en jefe de Casa de Bolsa Finamex y Carl Roberts, investment officer en Colchester Global Investors, detallaron el panorama observan en México, en la región y en el mundo, dada la interconexión inevitable entre los mercados globales.

El evento también contó con la asistencia de Analia Gianchino, head of distribution en Israel, Iberia y Latinoamérica en Colchester Global Investors, junto con Sebastian Miralles, events director enCFA Society México.

El dilema de la «última milla»

De acuerdo con Carl Roberts, en el año 2023 las fuerzas desinflacionarias dominaron; sin embargo, la fortaleza económica subyacente ha sorprendido.

Las caídas de la inflación subyacente han sido más moderadas que las lecturas generales, y las cadenas de suministro han dado lugar a que la inflación de los precios de los bienes básicos se normalice, pero la inflación de los servicios sigue siendo elevada.

En este contexto, el efecto retardado de la desaceleración generalizada del crecimiento de la oferta monetaria y el impacto de tasas de interés más altas probablemente ejercerá mayores efectos desinflacionarios.

Colchester pronostica que la inflación caerá en los próximos 18 a 24 meses. Pero, la probable fortaleza económica latente desacelerará el ritmo de la desinflación; además, es probable que el endurecimiento y la disminución de la oferta monetaria afecten a la progresión de los precios.

También cosnidera que la trayectoria de la desinflación sea desigual y que existan diferentes políticas. Es poco probable que los rendimientos reales y nominales se “establezcan” en niveles inusualmente bajos en la década posterior,

México, bien en el contexto latinoamericano

Para Jessica Roldán, economista en jefe de casa de bolsa Finamex, México luce bien en el contexto latinoamericano, con un peso que este año de mantendrá relativamente estable, con la posibilidad de que el banco central baje la tasa de referencia en algún momento a partir de marzo, y con un crecimiento sólido que podría superar nuevamente la tasa potencial de 2.5%.

Adicionalmente, el nearshoring será un factor determinante para el desempeño de la economía mexicana, es además una de las mayores oportunidades para consolidar el liderazgo del país en la región.

Colchester tendrá a lo largo del año varios eventos más en México, ya que considera que el país es uno de los actores principales en Latinoamérica.

AZTLAN Equity Management, una firma boutique de gestión de fondos de inversión especializada en el desarrollo de estrategias y selección de acciones globales, anuncia que su ETF Aztlan Global Stock Selection DM SMID, con clave “AZTD”, logró ubicarse entre los 5 ETFs nominados a la categoría “Mejor nuevo ETF Smart Beta o Factor ” de los premios “etf.com Awards” organizado por etf.com, comunidad dedicada al análisis de distintos ETFs e impulsar el conocimiento financiero en el espacio.

Cada nominado fue examinado rigurosamente por el personal editorial de “etf.com Awards” para ser presentado a los siete jueces, quienes fueron seleccionados para representar una amplia gama de experiencia y opiniones en la industria de ETF. Los ganadores de las 17 categorías se anunciarán en la ceremonia de premios etf.com, que se llevará a cabo en Tribeca Rooftop, en la ciudad de Nueva York el 17 de abril de 2024.

En 2022, el ETF Aztlan Global Stock Selection DM SMID (AZTD) fue listado primero en el mercado de Estados Unidos a través de la Bolsa de Nueva York y posteriormente en el SIC a través de la Bolsa Mexicana de Valores (BMV).

Su cartera se conforma por compañías de capitalización bursátil pequeña y mediana, alta liquidez bursátil y fundamentales de negocio superiores incluyendo flujo libre, rentabilidad y valuaciones atractivas. Al día de hoy los AUMs (Assets Under Management) de este ETF rebasan los US$42 millones.

El ETF AZTD de AZTLAN compite dentro de la categoría a “Mejor nuevo ETF Smart Beta o Factor ETF”, donde se destaca al ETF smart-beta o factor más innovador lanzado en 2023, independientemente de la clase de activo.

El premio celebra el uso de un enfoque cuantitativo impulsado por la investigación para intentar ofrecer rendimientos superiores ajustados al riesgo a largo plazo.

En la misma categoría compiten ETFs como: Avantis All Equity Markets Value ETF (AVGV) y iShares Climate Conscious & Transition MSCI USA ETF (USCL), entre otros.

“Quedar entre los nominados a este importante premio a nivel global es otro testimonio del duro trabajo del equipo de AZTLAN Equity Management, que sigue dedicado a satisfacer las necesidades de nuestros clientes-inversionistas en todas las regiones y clases de activos, a medida que desarrollamos nuevos productos de inversión y mejoramos aún más nuestras ofertas emblemáticas”, destacó Alejandro H. Garza Salazar, socio fundador y director de AZTLAN Equity Management, LLC.

Recientemente AZTLAN lanzó al mercado de valores de Nueva York un innovador fondo de inversión denominado “AZTLAN North America Nearshoring Stock Selection”, bajo la pizarra NRSH. Éste es el primer Exchange Traded Fund (ETF) especializado en Nearshoring listado en la Bolsa de Valores de Nueva York.

El miércoles, Jerome Powell lanzó un jarro de agua fría sobre la posibilidad de iniciar el 20 de marzo el ciclo de rebajas en tipos que comentamos en este mismo espacio la pasada semana. Aunque el fondo del comunicado es favorable para los que apuestan por la proximidad del primer recorte, para el presidente de la Fed un ajuste de -0,25% en marzo “no es el escenario central”.

No obstante, la condición necesaria para que la Reserva Federal comience a recortar no es que los datos de inflación caigan todavía más, sino que mantengan su trayectoria actual hacia la normalización, sin alimentar la duda de un posible repunte: “No necesitamos ver que los datos mejoran, sólo necesitamos una continuación de la tendencia que hemos disfrutado durante los últimos seis meses«. Como el presidente de la Fed explicó en el turno de preguntas, las proyecciones de inflación del PCE que presentaron el 13 de diciembre pueden haber quedado obsoletas por la inercia bajista en índices de precios desde entonces.

Los inversores estiman que la rebaja de 0,25% en marzo es aún una opción abierta, aunque menos probable, con la curva de futuros asignando a este desenlace un 23% de probabilidad, que podría elevarse rápidamente si las próximas publicaciones de IPC y PCE no sorprenden negativamente. El dato de nuevas nóminas de enero fue demasiado sólido, aunque las revisiones del IPC la semana que viene podrían animar nuevamente a los inversores; además, el indicador de bajas voluntarias de empleo, que es un buen indicador adelantado del crecimiento salarial, contradice el mensaje, más ruidoso, que deja el de nuevas nóminas.

Mas allá de los ajustes en el coste del dinero, Powell confirmó en la rueda de prensa que en un par de meses discutirán “en profundidad” qué hacer con el actual ritmo de adelgazamiento del balance (QT), que podría disminuir en intensidad coincidiendo con el inicio del ciclo bajista en tipos. Aunque a priori parece un caso aislado, la Fed también estará vigilando la situación de NYC Bancorp (NYCB US) y su efecto sobre la cotización de los títulos del resto de bancos regionales estadounidenses, muy expuestos al riesgo de propiedad inmobiliaria comercial (CRE). La suspensión el 11 de marzo del programa especial de asistencia a los bancos (BTFF) lanzado a raíz del colapso de Silicon Valley Bank y los problemas de la japonesa Aozora, están sembrando inquietud, y una espiral de ventas en acciones de bancos regionales puede acabar generando un problema de liquidez en estas instituciones, obligando a Powell a anticiparse.

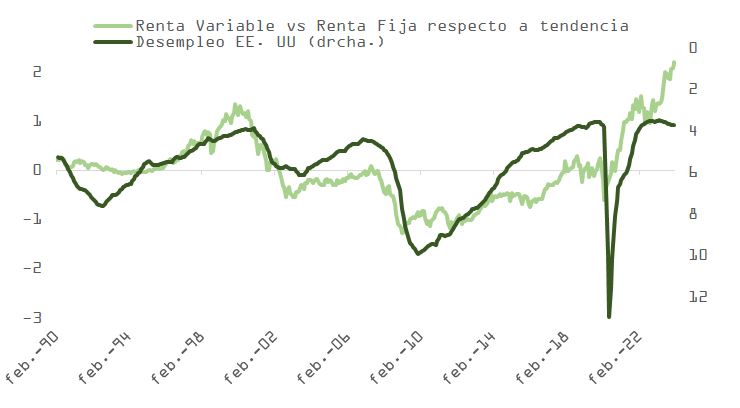

Por ahora, el consenso en base a la evolución del índice bolsa/bonos descuenta una recuperación en la actividad industrial y una estabilización en el mercado laboral (ver gráfica abajo), que aleja las probabilidades de recesión. Está hipótesis encuentra soporte en la publicación del ISM de manufacturas, que superó las estimaciones acercándose mucho a la zona de expansión (49,1), y que contradijo la lectura de las encuestas regionales de actividad industrial, dándole la razón al flash PMI de la semana pasada.

Diseccionando la actualización del ISM, y por el lado de las perspectivas de rentabilidad empresarial, las noticias fueron prometedoras: resiliencia en la demanda, solidez en el mercado laboral y viento a favor por el lado de los inventarios. El índice de nuevos pedidos subió 5,5 puntos hasta 52,5, mientras que el empleo se moderó, pero se mantuvo estable (bajó 0,4 puntos), y los inventarios cayeron 4,4 puntos (inventarios limpios + demanda sana + empleo estable es positivo). No obstante, los precios pagados subieron 7,7 hasta 52,9 (la primera vez que el subíndice de precios supera 50 desde abril del año pasado). Este último aspecto es menos constructivo de cara a esperar un primer recorte en marzo si tenemos en consideración que Powell mostró el miércoles su preocupación ante un posible repunte de precios en el sector manufacturero.

Después del rally desde octubre, el optimismo, y la sobrecompra técnica pueden acabar siendo depuradas a través de una corrección tradicional que podría justificarse por el “ruido” y no por un cambio real en el fondo macro o micro. En este sentido, los resultados de Alphabet, Apple o Microsoft no fueron malos -aunque las expectativas sí eran elevadas, y en cualquier caso se ven más que compensados por los de Meta o Amazon, que fueron realmente brillantes-, y el riesgo especifico que plantea NYCB (que adquirió activos al quebrado Signature Bank), choca con la saludable realidad del sector bancario transmitida por entidades como BofA, JP Morgan o Citi y por otros bancos regionales en las presentaciones de resultados trimestrales de hace un par de semanas.

En el ámbito geopolítico, y a pesar de los rumores acerca de una tregua en Gaza, una buena excusa para la corrección vendría de la mano de la decisión por parte de EE.UU. de asumir un rol más activo en Jordania, después de la muerte de tres de sus soldados la semana pasada. El secretario de Estado, Antony Blinken, explicó, en este sentido, que la situación en Oriente Medio no ha sido tan volátil desde 1973. Los comentarios de miembros del Departamento de Defensa hablan de una respuesta quirúrgica enfocada en el grupo causante del atentado para evitar un aumento de las tensiones con Irán. No obstante, el riesgo de ampliación del conflicto continúa incrementándose.

Pese a todo, y como explicamos la semana pasada, si la Fed no comienza con su ciclo de recortes en marzo, lo hará en mayo. El crecimiento nominal, actualizado hace unos días, ya se ha encontrado el nivel de los tipos oficiales, y si Powell quiere evitar que las empresas se embarquen en una espiral de despidos, deberá actuar con diligencia y premura. Las publicaciones macro continúan apoyando, de momento, la tesis del aterrizaje suave. Las peticiones semanales de subsidio de desempleo (cerca de los máximos de los últimos dos años), o los costes laborales unitarios del cuarto trimestre que conocimos el jueves, apuntan en esta dirección.

El giro hacia la laxitud en política monetaria ya ha comenzado: esta semana Chile, Brasil y Colombia rebajaron tipos, y en Europa y EE.UU., donde el QT también empezará a ralentizarse, los recortes llegarán en torno al verano, si no antes. La temporada de resultados del cuarto trimestre ha superado su pico en lo que respecta al número de publicaciones, y los resultados, sin ser ni mucho menos perfectos, mantienen intactas las proyecciones de consenso de ~240 dólares para el S&P 500 en 2024. Con un 44% del sector tecnológico y de servicios de comunicación habiendo anunciado un crecimiento en beneficios del 13,6%.

Con tipos a la baja, en marzo o algo más adelante, y crecimiento estable, las valoraciones podrán permanecer elevadas más tiempo. Aunque el recorrido más allá de los 5.000 de S&P 500 parece limitado, el riesgo de caídas fuertes en virtud del cuadro macro que se presenta este primer trimestre es manejable. Un ajuste técnico de 5%-7% puede ser tácticamente interesante.

Foto cedidaCarlos de Sousa, estratega de Mercados Emergentes y gestor de Vontobel

Carlos de Sousa, estratega de Mercados Emergentes y gestor de Vontobel, ve atractivo en la renta fija de mercados emergentes. Principalmente, porque el ciclo de tipos de interés va más adelantado que en los mercados desarrollados. Hasta tal punto, que califica a Brasil como un ‘leading indicator’ de lo que puede suceder en las grandes economías mundiales. Incluso, hay economías en África con bonos que pueden ser interesantes.

Prefiere el high yield al investment grade porque considera que las rentabilidades son atractivas y porque la tasa de default va a ser inferior de lo que el mercado estima. También es partidario de añadir duración a las carteras, precisamente, porque el ciclo de tipos de interés al alza ha terminado.

Carlos de Sousa se incorporó a Vontobel en enero de 2021. Con anterioridad, fue Lead Emerging Markets Economist en Oxford Economics, una organización líder en previsión global y análisis cuantitativo. Anteriormente, fue becario de investigación en Bruegel, en Bruselas, un grupo de reflexión especializado en economía, donde realizó investigaciones orientadas a la política con un enfoque en la economía europea. Previamente, trabajó como economista en Ecoanalítica en Caracas, donde fue responsable de las previsiones macroeconómicas sobre Venezuela y varios países del Caribe y Centroamérica.

Carlos tiene un máster en Política Macroeconómica y Mercados Financieros por la Graduate School of Economics de Barcelona y un máster en Filosofía de la Economía por la Universidad Erasmus de Rotterdam.

1.- ¿Cuál sería el balance general para la renta fija de 2023?

En los últimos dos años hubo un ajuste de las tasas de interés muy radical, desde un periodo de baja inflación a otro inflacionista, casi sin precedente en los últimos 40 años. Ese ajuste ha golpeado a la renta fija a nivel global: el año 2022 los retornos fueron de doble dígito negativo. Ahora, ese proceso ha continuado, pero parece que podría darse por finalizado. En e2024 va a continuar la desaceleración económica y que la desinflación persiste. Había preocupación de que la inflación se había estancado y ahora hay optimismo de que la bajada de los precios se va a producir. Por lo tanto, a mediados de 2024 la Fed pueda empezar a bajar los tipos nuevamente. Este es el escenario central del mercado y es por ello por lo que hemos visto un repunte de los precios de los bonos en los últimos meses.

En mercados emergentes, la deuda en moneda local se comportó muy bien en la primera mitad del año, con rentabilidades que rondaron el 8% en junio. La razón es que los bancos centrales de los mercados emergentes subieron los tipos de forma más acelerada y la desinflación en Latinoamérica estaba más avanzada que en los países desarrollados. Esto ha permitido en algunos países latinoamericanos o de Europa del Este bajaran las tasas de interés. Desde un punto de vista cíclico, eso fue positivo, ya que cuando los bancos centrales bajan las tasas de interés, las curvas de rendimientos experimentan un rally alcista, junto a subidas de los precios de los bonos.

En moneda fuerte, en la parte de soberanos, los países que han tenido mejor comportamiento están en distress, países en high yield con bonos en default o con una probabilidad alta de default o con rating de deuda B, es decir, entre el riesgo más alto. Hay una explicación para esto. Octubre de 2022 fue el pico del pesimismo, ya que se esperaba que los países que caían en default se mantuvieran en ese estado durante un tiempo prolongado; se veía poco progreso con las reestructuraciones, pero eso ha ido cambiando. Sobre todo con el progreso con las reestructuraciones que involucraron a China. Todo esto ha dado optimismo a este activo en general.

2.- ¿Qué previsiones tiene para la renta fija de mercados emergentes en 2024?

Depende del outlook en general. Hay varias tendencias a nivel global. Una es que las economías desarrolladas, así como algunas emergentes, experimentarán una desaceleración debido a que los efectos de la política monetaria contractiva llevada a cabo por los bancos centrales tarda en tener efecto. Y una parte de esos efectos se dejarán notar en 2024. También acelerará el efecto desinflacionario, de tal forma que los países convergerán hacia unos niveles de inflación más cercanos a los objetivos de los bancos centrales. Aunque el objetivo, en muchos países desarrollados, se alcanzará en 2025.

El escenario central del mercado es que, probablemente, la economía de Estados Unidos habrá un aterrizaje suave porque la economía ha sido muy resiliente. También porque no se ven esos puntos de inflexión que conduzcan a una crisis profunda y, aunque hay probabilidad de recesión, será moderada. Un ejemplo de esto es que la economía de la eurozona muestra una leve contracción, pero los spreads del high yield europeo no han subido, por lo que el mercado descuenta que la recesión será moderada.

Esto mismo puede ocurrir en Estados Unidos con un retraso de unos nueve meses. De suceder, es relevante para los mercados emergentes porque significa que los spreads de los emergentes no tendrán que subir automáticamente cuando se produce una recesión en Estados Unidos, que es lo que suele ocurrir. La mentalidad normal de los inversores es que con una recesión en Estados Unidos, los spreads de renta fija de alto riesgo -que incluye high yield, o mercados emergentes- tienden a subir bastante. Y hay una probabilidad alta de que esto no ocurra, tanto si al final hay un aterrizaje suave como una recesión moderada.

Si no hay una recesión o es suave, probablemente la Fed bajará los tipos, por lo que las tasas de interés en dólares de los mercados emergentes pues también bajarán en paralelo. Y los spreads, que ahora están en línea con la media histórica, podrían comprimirse incluso. Por lo tanto, el comportamiento de la deuda emergente en divisa fuerte puede ser interesante en 2024.Para esta clase de activos, si se mantienen las condiciones actuales, entre el 7% y el 8%, en dólares. Pero probablemente esa tasa de retorno sea más alta porque esperamos que la desinflación llevará a la Fed a bajar los tipos de interés.

En moneda local, dependerá de las previsiones para el dólar. Será determinante si se va a mantener la resiliencia de los Estados Unidos. Si no se mantiene, esa ventaja de crecimiento que estaba apoyando al dólar estadounidense, probablemente se va a perder. El dólar, en ese caso, debería bajar, lo que sería positivo para el sentimiento de la deuda emergente en moneda local.

3.- ¿Prefieres deuda en moneda local o fuerte?

Es una pregunta difícil. Hace un año estaba claro que preferíamos la moneda local. Ahora, el retorno es bastante similar. Los bancos centrales de países emergentes ya están bajando tipos y van a seguir haciéndolo. Y el dólar va a perder esa ventaja frente a esas monedas emergentes, pero dependerá de lo rápido que bajen las tasas en un determinado país.

Un ejemplo es Chile, que estuvo bajando tipos en 0,75 puntos básicos, pero en las últimas actuaciones han ido en la línea de recortar 50 puntos básicos además de dejar de comprar reservas internacionales. Esto dio apoyo al peso chileno, que hasta ese momento había tenido mal comportamiento. Por lo tanto, en moneda local sería selectivo y lo mejor sería una combinación de moneda fuerte y local. Al final, también depende mucho de la perspectiva del inversor, su perfil de riesgo.

4.- ¿Dentro de Latinoamérica, ¿qué país es el que más os gusta?

En México hay elecciones este año. La candidata Claudia Sheinbaum Pardo parece que apunta como próxima ganadora, según los sondeos. Su discurso es prácticamente calcado al del actual presidente Andrés Manuel López Obrador. Es una señal clara de que las políticas en el país seguirán siendo las mismas, y esto es relevante porque vemos oportunidades.

Los bonos de la petrolera Pemex tiene spreads elevados y son una oportunidad. Es una compañía controvertida, nadie diría que tiene un buen gobierno corporativo ni de ESG. Pero, incluso con esos riesgos, y para los inversores más permisivos con respecto a la ESG, veo la deuda de Pemex y la de México como un todo global. El hipotético gobierno de Sheinbaum tendrá continuidad con la visión actual de que la compañía es un activo estratégico para el país y que, por lo tanto, la deuda de Pemex es un quasi bono soberano. Se mueven juntas.

Del resto de la región, Latinoamérica ofrece oportunidades desde el punto de vista de crédito corporativo. Sobre todo, en Brasil y Colombia. Desde el punto de vista de deuda soberana, no vemos atractivo en deuda en moneda dura, porque diríamos que está bien valorada. Sólo se salva Bahamas, donde vemos oportunidades, aunque ya no tan buenas como hace un año. Nos gusta porque el turismo se recuperó después de la pandemia, e incluso supera ya los niveles de 2019-2018. Tanto en volumen como en precios. El Gobierno del país ha tenido disciplina fiscal, en un escenario de elevada deuda. Se pueden obtener yields de un 11% en dólares en bonos de Bahamas.

En moneda local, Latinoamérica es la región más atractiva del mundo, porque los bancos centrales fueron los más agresivos en subir las tasas, están adelantados en el ciclo de desinflación, y las ganancias derivadas de las bajadas de tipos ya están en marcha, como está pasando en Brasil.

5.- ¿Va a haber más bajadas de tipos en Brasil?

Seguirán al mismo ritmo al mismo paso que en la actualidad. No serán más agresiva. El Banco Central de Brasil será paciente. Fue la primera economía en ver inflación, en sufrir subidas de tipos, en ver una recesión técnica… va un paso por delante. Es un leading indicator.

6.- China ha estado en el foco este año por la decepción económica, la tibia respuesta del gobierno y la crisis inmobiliaria. ¿Cómo ves el país?

Ha habido un cambio importante que sugiere que el gobierno chino está dispuesto a hacer algo más en apoyo fiscal y es una revisión del presupuesto de 2023 que revisó el déficit de China del 3% al 3,8%. Esa expansión fiscal aún no hemos visto el fruto de ella. No es un cambio radical, pero demuestra que el Gobierno se preocupa por la economía y quiere dar un poco más estímulo. Pero China tiene una crisis inmobiliaria y éstas suelen ser largas, porque es un activo ilíquido y los precios se ajustan más lento que otros activos reales y que, por supuesto, los financieros. No creo que vaya a ser diferente a lo que hemos ya.

Pero en China hay una oportunidad con el vehículo eléctrico. Esto compensa un poco desde el punto de vista económico, pero no del todo porque el tamaño de esta industria en China aún es pequeño. Pero creo que la parte baja del ciclo económico ya ha pasado. Hay que tener en cuenta que la economía china está creciendo, no está en recesión. Pero sí que va a tener efecto en la economía global.

Tenemos exposición a China en el fondo corporativo. En el fondo de deuda soberana la exposición de China es muy baja, un 0,5%, es un underweight claro. En moneda local no podemos tener deuda china, porque es un fondo sostenible y el principal filtro es la democracia. Tampoco es muy interesante en moneda local, porque las yields nominales son muy bajas.

Una economía que tiene muy buenas perspectivas es India. No habrá un reemplazo total, porque la economía india es menor, pero si que lo va a compensar en parte.

7.- ¿Preferís, entonces, la renta fija de India frente a la de China?

La renta fija soberana en dólares no existe en India. Hay en moneda local y sí lo vemos bien para diversificar las carteras. También hay oportunidades en el mercado de bonos corporativos de India.

8.- ¿Es hora de añadir duración a las carteras?

Creo que sí. El ajuste de los tipos de interés ya ha terminado y la economía global se va a desacelerar. Por lo tanto, la duración, como inversor, se convierte en tu amiga. En el fondo de renta fija soberana en moneda fuerte tenemos una duración más larga que la del benchmark, que ya de por sí es larga, de algo más de seis años. Nosotros estamos en casi siete años.

El retorno, pues, llegará en 2024 tanto por el carry pero también va a estar muy apalancado por la duración. Es más, vemos que alargar duraciones se está convirtiendo en consenso. Hay riesgo, de todas formas, en la guerra de Oriente Medio en este escenario de desinflación y aterrizaje suave de las economías. Pero creemos que este riesgo de probabilidad muy baja que la guerra en Oriente Medio se expanda de tal manera que afecte a los precios de la energía y vuelva a impulsar la inflación.

9.- ¿Preferís investment grade o high yield? ¿Esperáis un aumento de los defaults?

El tema de los defaults es un tema importante. El ciclo de defaults en los mercados emergentes está muy adelantado. Normalmente, cuando llega una recesión, las compañías tienen menos ingresos y aumenta la tasa de quiebras. Pero esto no lo hemos visto aún ni en Estados Unidos, ni en los mercados emergentes ni en la eurozona. Evidentemente habrá un pequeño incremento de los impagos en los países desarrollados, por la desaceleración económica.

En los emergentes ya vimos el pìco del ciclo de default. Por ejemplo, en 2020 hubo seis defaults soberanos y lo normal es que haya entre cero y dos. En 2022, vimos cinco defaults soberanos. Esta tasa es insólita, excepcionalmente alta. Puede que sea similar a la de los años 80, cuando el mercado de bonos externos no existía. En la parte de corporativo hubo una tasa de impago muy elevada en 2021, 2022 y 2023, fundamentalmente por China. Por lo tanto, ya hemos visto gran parte de los defaults que teníamos que ver, aunque no es descartable que haya algún incremento en ciertas regiones.

Por lo tanto, preferimos el high yield porque esperamos menos defaults y los que ya ocurrieron se resuelvan a corto plazo. Sobre todo en la parte de bonos soberanos. La reestructuración de la deuda de Zambia es inminente. En el caso de Ghana y Sri Lanka llevará algo más, pero se verán en la primera mitad de este año. Y hay que pensar que el comportamiento de estos bonos en 2023 ha sido muy bueno, el mejor de todo el asset class. Hemos reducido algo la exposición a estos países porque han tenido un buen comportamiento. Ahora estamos expuestos a economías que no tienen un riesgo tan alto de default, no presentan amortizaciones relevantes, pueden mantenerse fuera del mercado… y pese a todo ello, siguen presentando yields muy elevados.

10.- En África, ¿qué tipo de países presentan estas características?

Hay varios. Costa de Marfil es uno de nuestros países favoritos. Debe refinanciarse a medio plazo, pero probablemente tendrá acceso a los mercados el año que viene. No lo necesita totalmente, pero puede hacerlo. Tiene un programa con el FMI que va bien. Benin tiene características similares. Camerún tiene un bono a 2032 denominado en euros, tiene un montón de años para refinanciar este bono. También tiene un programa con el FMI y se benefician del precio del petróleo altas.

11.- ¿Afectarán las elecciones en Estados Unidos a los mercados de deuda?

Las presidenciales estadounidenses se producen con el año avanzado. Y creemos que el ruido que generen las primarias no va a impactar tanto en los mercados. Ya se sabe que hay una gran incertidumbre sobre quién va a ser el próximo presidente de Estados Unidos. Podrá ser Donald Trump o Joe Biden. No veo que pueda haber otro candidato en disputa. Las diferencias en política económica entre ambos son evidentes y creo que el resultado de la elección sí va a mover. La campaña electoral impactará en el mercado si hay un ganador claro antes del día de la votación. Pero creo que no va a ser el caso, habrá incertidumbre hasta que se abran las urnas.

Santander es una de las empresas “más admiradas del mundo”, según el ranking anual publicado por la revista Fortune (‘World’s Most Admired Companies’). La lista reconoce a las empresas mejor valoradas entre las firmas más grandes del mundo tras hacer encuestas en las que han participado más de 15.000 directivos, consejeros y analistas. En concreto, Santander ocupa el séptimo lugar entre los bancos más admirados del mundo.

Santander cuenta con 165 millones de clientes en Europa y América. En 2023, registró beneficios récord, de 11.076 millones de euros, y cumplió todos sus objetivos financieros. En los últimos ocho años, Santander ha impulsado su transformación, y recientemente ha consolidado todos los negocios del banco en cinco áreas globales, que utilizarán su propia tecnología para mejorar el servicio al cliente y mejorar la eficiencia. El banco tiene como objetivo seguir aumentando sus clientes, sus ingresos y su rentabilidad en 2024.

«Ser reconocida como una de las empresas más admiradas del mundo es la recompensa al trabajo de nuestros 200.000 empleados en Europa y América. Nuestros equipos hacen un trabajo excepcional cada día para apoyar a los 165 millones de personas y empresas a los que damos servicio, contribuir en las geografías en las que operamos y generar valor para nuestros accionistas. Estoy encantada de que su esfuerzo haya sido reconocido», Ana Botín, presidenta de Banco Santander.

En el análisis, realizado por la revista Fortune en colaboración con la consultora Korn Ferry, se pide a los participantes que califiquen a las empresas según una serie de criterios, como la solidez financiera, la capacidad de gestión y los productos, la responsabilidad social, la atracción de talento o la capacidad de operar internacionalmente. Un total de 317 empresas de más de 50 sectores están incluidas en la lista pública final de este año. Fortune elabora este ranking anual desde 1997.

El banco también fue incluido en la lista de Fortune ‘Change the World’ en 2023, que reconoce a 50 compañías que están ayudando a abordar algunos de los mayores desafíos de la sociedad. Santander es el primer banco de este ranking gracias al trabajo realizado en los últimos 27 años de apoyo a la educación, la empleabilidad y el emprendimiento a través de su programa de universidades, una de las mayores iniciativas educativas del mundo promovida por el sector privado.

Foto cedida Emmanuel Deblanc, CIO de Mercados Privados de M&G.

M&G ha anunciado el nombramiento de Emmanuel Deblanc como Chief Investment Officer (CIO) para su negocio de Mercados Privados. Según destaca la gestora, la división internacional de Mercados Privados de M&G, con 86.000 millones de euros en activos bajo gestión, cuenta con más de dos décadas de experiencia en inversión en crédito privado, crédito estructurado, capital privado y de impacto, inmobiliario e infraestructuras.

Deblancl cuenta con más de 25 años de experiencia y se incorpora desde Allianz Global Investors, donde dirigió y desarrolló la división de mercados privados de la firma y desempeñó un papel decisivo en la creación de la franquicia de deuda privada. Anteriormente, Emmanuel trabajó nueve años en BNP Paribas, donde fue co-director de su equipo de financiación y asesoramiento de deuda y dirigió operaciones europeas de infraestructuras y energía de alto nivel.

Emmanuel reportará a Joseph Pinto, CEO de M&G Investments, y se incorporará a la sede de la compañía en Londres el próximo 14 de marzo. Dando la bienvenida a Emmanuel Deblanc en su nuevo cargo, Joseph Pinto ha comentado: “Estoy convencido de que la amplia experiencia en inversión de Emmanuel y su gran trayectoria en la consecución de resultados ayudará a M&G en su ambición de ser el gestor de activos de referencia para aquellos inversores que busquen exposición a activos europeos en mercados privados, enfocándose en soluciones de inversión de alto valor añadido creadas en torno a las necesidades de los clientes y que ofrezcan márgenes atractivos y sostenibles”.

En opinión de Pinto, “los mercados privados son un área muy atractiva para los inversores a largo plazo por los beneficios de diversificación que aportan, normalmente con mayores rendimientos y menor volatilidad. A medida que siguen evolucionando las oportunidades en el sector, tienen el potencial de desempeñar un papel clave en la inversión de impacto”.

Por su parte, Emmanuel Deblanc ha comentado: “Hace tiempo que admiro el negocio de Mercados Privados de M&G, una firma con capacidades de inversión líderes y estrategias para inversores institucionales en crédito privado, inmobiliario e infraestructuras francamente envidiables. Los últimos 15 años han acelerado el crecimiento de los mercados privados y la próxima década está llamada a ser tan emocionante como ésta, mientras la industria evoluciona para satisfacer las demandas de nuestros clientes y de nuestras sociedades, ya sea ampliando el acceso a través de la tokenización o invirtiendo en infraestructuras, activos inmobiliarios o empresas capaces de transformar el mundo que nos rodea. Estoy deseando unirme a M&G, que cuenta con todos los ingredientes para el éxito: excelentes capacidades de inversión, gran poder financiero por parte del negocio propietario de activos de M&G plc y la ambición de crecer y continuar innovando para responder a las necesidades de los clientes”.

La gestora reconoce que el negocio de Mercados Privados es uno de los pilares fundamentales para sus ambiciones de crecimiento, sustentado en el amplio patrimonio y recorrido de la firma y en su capacidad para desarrollar propuestas innovadoras para sus clientes a nivel global. Para M&G, los mercados privados siguen siendo un área de máximo interés para la industria de gestión de activos – representaron la mitad de los ingresos globales del sector en 2022 – y son una de sus prioridades, que quiere convertirse en gestor de referencia europeo en activos privados.

El negocio de Mercados Privados de M&G se remonta a 1848, con sus primeras inversiones enfocadas en el sector inmobiliario de Reino Unido. La división cuenta con seis centros de excelencia: crédito privado, crédito estructurado, impacto y capital privado, infraestructuras, real estate y responsAbility

Foto cedidaEx consejero delegado de Julius Baer, Philipp Rickenbacher.

El consejero delegado de Julius Baer, Philipp Rickenbacher, anunció que deja su cargo tras alcanzar un acuerdo con el consejo de administración de la entidad suiza. La renuncia se hizo pública en la presentación de resultados de la entidad y responde a los problemas que atraviesa la división de crédito privado de Julius Baer. El banco decidió, además, dar carpetazo a este negocio.

El órgano de dirección está iniciando una búsqueda externa de sucesor, «que concluirá a su debido tiempo», según recoge el comunicado de la compañía. Mientras tanto, para garantizar la continuidad estratégica en la dirección de la empresa, el director general adjunto y director de Operaciones, Nic Dreckmann, asumirá el cargo de director general interino.

Rickenbacher declaró en u comunicado que ha ofrecido al consejo de administración «poner mi cargo a disposición, y hemos llegado conjuntamente a la conclusión de que lo mejor para la empresa es que yo dimita». Asimismo, añadió que el resto de medidas que Julius Baer ha anunciado en relación con el negocio de deuda privada «trazan una línea clara y allanan el camino para avanzar y recuperar la plena confianza de nuestros accionistas», para concluir que las apoya «incondicionalmente» y que este cambio en la dirección es su contribución «al compromiso del Grupo de asumir el control».

Romeo Lacher, presidente de Julius Baer, agradeció, en nombre del consejo de administración, a Philipp Rickenbacher «su liderazgo como consejero delegado durante los últimos cinco años», después de guiar al banco «a través de una época difícil, trazando un rumbo exitoso que es tangible en las numerosas medidas de transformación que nos han llevado a donde estamos hoy». En este punto recordó que durante su mandato, la entidad ha obtenido «los dos mejores resultados financieros de nuestra historia y hemos reforzado significativamente nuestra posición de liderazgo en el mercado de la gestión de patrimonios en todo el mundo».

También expresó su confianza en que con el nombramiento de Nic Dreckmann como CEO interino se garantizará «la máxima continuidad para todas las partes interesadas. En sus veinte años en Julius Baer, ha contribuido en gran medida a nuestra historia de crecimiento, sobre todo en sus funciones como director de Operaciones y director del negocio de Intermediarios».

Además, valoró la experiencia de Dreckmann en Asia, que se suma a su «profundo conocimiento del negocio internacional de la firma y del panorama de la gestión de patrimonios de nuestro segundo mercado de origen». Además, ha dirigido una serie de importantes programas de transformación del negocio, incluida la integración del negocio de gestión de patrimonios internacionales de Merrill Lynch, adquirido en 2012.

Además de estos cambios, David Nicol, miembro del Consejo de Administración y presidente de su Comité de Gobernanza y Riesgos, no se presentará a la reelección en la próxima Junta General de Accionistas de 2024. Todo el Consejo de Administración agradece a Nicol sus servicios y contribuciones. El órgano directivo ha nombrado vicepresidente a Richard M. Campbell-Breeden, miembro no ejecutivo del Consejo desde 2018.

Salida del negocio de deuda privada

El consejo de administración del banco suizo también decidió abandonar el negocio de deuda privada. En el futuro, Julius Baer volverá a centrar todas sus actividades de préstamo, en soluciones de préstamos hipotecarios y lombardos. En esta actividad, su ratio de pérdidas crediticias netas sobre su cartera de préstamos se mantuvo constantemente por debajo del 0,2% en cualquier año anterior a 2023 (desde la creación de Julius Baer Group Ltd. en 2009). Además de salir del negocio de deuda privada, Julius Baer aprovechará esta oportunidad para reforzar su marco crediticio, según recoge el documento de la entidad.

La entidad declaró unas pérdidas de 586 millones de francos suizos (629 millones de euros, 683 millones de dólares) vinculadas a su exposición al gigante inmobiliario y minorista Signa Holding. Esta exposición ya se comunicó el 27 de noviembre de 2023, fecha desde la cual el valor teórico ha disminuido debido principalmente a los movimientos de las divisas.

Tras el evento crediticio del cuarto trimestre de 2023, el Grupo inició una revisión exhaustiva de su cartera restante de préstamos de deuda privada. Esta revisión, anunciada en noviembre del año pasado, fue realizada por una entidad independiente y estuvo supervisada por el Consejo de Administración de Julius Baer. Esta investigación concluyó que la cartera restante está bien diversificada y que era rentable.

La deuda privada abarca soluciones de financiación proporcionadas contra flujos de caja futuros y valores no cotizados. Julius Baer fue ido ampliando gradualmente su oferta de deuda privada en los últimos cinco años, en el contexto de su propuesta holística de gestión de patrimonios para clientes con patrimonios muy elevados (UHNW).

El valor teórico de la cartera de deuda privada restante después de las provisiones para fallidos a finales de 2023 era de 800 millones de francos suizos, lo que representa el 2% de la cartera de préstamos total del Grupo de 38.900 millones de francos. En la actualidad, está sujeta a una liquidación ordenada, tal y como informó la entidad.

Remuneración de los ejecutivos y del Consejo en 2023

El Consejo de Administración y el Comité Ejecutivo han decidido conjuntamente que el consejero delegado y los cinco miembros del Comité Ejecutivo directamente implicados en las decisiones crediticias no recibirán ninguna retribución variable correspondiente a 2023. La retribución de los demás miembros del Comité Ejecutivo se reducirá sustancialmente y estará íntegramente basada en acciones y diferida.

El presidente del Consejo de Administración, así como los miembros del Comité de Gobernanza y Riesgos, renunciarán a los honorarios basados en acciones correspondientes a su actual mandato, que finaliza en la junta general de accionistas del 11 de abril de 2024.

Resultados

El beneficio neto de Julius Baer se vio afectado por esta provisión para pérdidas en el negocio de deuda privada de la entidad. Como consecuencia de esta crisis en uno de los negocios del banco, el banco obtuvo 454 millones de francos suizos de beneficios en 2023, frente a los 950 millones de un año antes.

Excluyendo este efecto, el resultado operativo subyacente descendió ligeramente de un año a otro. El beneficio de la subida de los tipos de interés estuvo compensado por el fortalecimiento del franco suizo, así como por la menor volatilidad y la menor actividad comercial de los clientes.

Foto cedidaRichard Bernstein, CEO & CIO de Richard Bernstein Advisors.

iM Global Partner (iMGP) ha anunciado el lanzamiento del iMGP Global Core Equity Fund, subgestionado por su socio Richard Bernstein Advisors (RBA), reputado especialista en asignación de activos, con sede en Nueva York.

Según explican, el iMGP Global Core Equity Fund se basa en la actual estrategia de renta variable mundial de RBA, lanzada hace 14 años. Actualmente cuenta con casi 3.000 millones de dólares de activos bajo gestión y ha demostrado su popularidad entre los inversores institucionales que buscan un enfoque activo core de renta variable global.

La gestora explica que el fondo utiliza un enfoque macroeconómico top-down que busca una rentabilidad a largo plazo ajustada al riesgo. Impulsado por temas de mercado que pueden diferir del consenso, el vehículo trata de identificar oportunidades de inversión en renta variable potencialmente pasadas por alto en todo el mundo. Además, la gestora añade que el fondo está ampliamente diversificado, es oportunista y agnóstico en cuanto a estilos y tiene un planteamiento de «ir a cualquier parte, sin estar en todas partes».

Por su parte, RBA gestiona las exposiciones basándose en indicadores cuantitativos y en el análisis macroeconómico de la empresa. Así, reequilibra la cartera según sea necesario para reflejar la exposición al mercado y los parámetros de riesgo deseados.

“Sobre la base de nuestro éxito en EE.UU., donde gestionamos cerca de 15.000 millones de dólares en activos, ahora ponemos nuestra estrategia de renta variable global a disposición de los inversores de fuera de EE.UU., en una estructura UCITS. El inusual panorama actual de los mercados exige una diversificación significativa en todos los segmentos del mercado mundial, en perfecta consonancia con nuestra estrategia. Nos entusiasma ampliar esta oportunidad a los inversores de todo el mundo y formar nuevas asociaciones para continuar con este éxito”, ha señalado Richard Bernstein, CEO & CIO de Richard Bernstein Advisors.

Por su parte, Jamie Hammond, director general adjunto y jefe de Distribución Internacional, ha añadido: “Cuando se observan los sectores de renta variable mundial, es la mezcla de renta variable mundial de gran capitalización la que ha gozado sistemáticamente de mayor popularidad entre los inversores. Este nuevo fondo ofrece acceso a la experiencia en renta variable mundial de RBA en un formato UCITS, y estará estructurado para invertir directamente en las acciones subyacentes de su estrategia de renta variable mundial ETF, con el fin de atraer a una base de clientes más amplia».