En México la Inversión Extranjera Directa (IED) ligada al nearshoring creció a una tasa anual de 47%, al pasar de 10.500 millones de dólares entre enero y septiembre del año 2022 a un total de 15.000 millones de dólares en el mismo periodo de 2023.

La cifra es uno de los sustentos para que BBVA México anunciara el lanzamiento del fondo de inversión BBVANSH, enfocado en el fenómeno económico del nearshoring, que está transformando la dinámica global de producción y comercio.

Este fondo de inversión es un producto de renta variable mexicana que opera con un capital inicial de 120 millones de pesos (6,48 millones de dólares), y que selecciona acciones de empresas y Fideicomisos de Infraestructura y Bienes Raíces (FIBRAs), enfocados en los sectores de logística, proveeduría, infraestructura y servicios.

La distribución sectorial del fondo de inversión contempla principalmente los servicios aeroportuarios, construcción, transporte ferroviario, de pasajeros, de equipamiento y autopartes, así como del sector hotelero y educación, entre otros.

BBVA México encabeza el mercado de fondos de inversión del país durante el primer semestre del año con una participación del 24.53%; el nuevo fondo BBVANSH aumenta la oferta de estrategias de inversión de la institución a 56 productos disponibles.

“BBVANSH no sólo refleja nuestro compromiso con la innovación y la adaptación a las tendencias globales, sino también nuestra confianza en el potencial económico de México. Creemos firmemente que el fondo, aparte de proporcionar rendimientos atractivos a nuestros inversionistas, contribuirá al mismo tiempo al desarrollo económico sostenible de nuestro país», dijo Luis Ángel Rodríguez Amestoy, director de BBVA Asset Management México.

“Sabemos la oportunidad que esta estrategia representa no solo para nuestro país, sino también para las empresas e inversiones en los mercados financieros”, dijo por su parte Jorge Alegría Formoso, director general de la Bolsa Mexicana de Valores.

De acuerdo con BBVA México, BBVANSH estará compuesto por entre 15 y 35 emisoras listadas en la Bolsa Mexicana de Valores, de las cuales aproximadamente 70% son empresas y 30% FIBRAs, priorizando emisoras de alta y mediana capitalización.

Las expectativas del Instituto Mexicano para la Competitividad (IMCO) señalan que el nearshoring seguirá como uno de los grandes imanes de inversión para la economía mexicana en los próximos años.

El IMCO destacó en días recientes un análisis con los 57 sectores más relacionados con el nearshoring y la tendencia de la IED, entre los que destacan la fabricación de automóviles y camiones, los productos farmacéuticos y la industria de las bebidas, datos que BBVA también tomó en cuenta al momento de lanzar su nuevo producto de la familia de fondos de la institución.

Credicorp Capital ya está en la recta final de preparaciones para su evento anual Forum en Chile. Esta edición cuenta con la participación especial de Jorge Valdano, condecorado exfutbolista y exdirector general del Real Madrid, quien compartirá su visión sobre el liderazgo.

La instancia se llevará a cabo el martes 6 de agosto a las 18.00 horas, en el salón Manquehue del centro de eventos Metropolitan Santiago (anteriormente conocido como CasaPiedra). Tendrá como evento estelar la charla “Los 11 poderes del líder” del exdeportista y conferencista argentino.

La trayectoria deportiva de Valdano incluye varios puntos altos. Jugando para el Real Madrid, ganó dos Ligas, una Copa de la Liga y dos copas de la UEFA. Además, formó parte de la selección nacional de Argentina, junto a la que se convirtió en campeón en el Mundial de México en 1986.

Además de su experiencia de entrenador en el icónico equipo español, también participó en él como directivo: como director deportivo entre 1999 y 2003 y como director general entre 2009 y 2011.

Valdano también cuenta con una amplia experiencia empresarial. Es fundador de Make a Team, una compañía española dedicada a tender puentes entre el mundo del deporte y el management; cofundador de Oxygen, una plataforma de e-learning orientada a los deportes e e-sports; y fundador de Academo, una consultora en México colabora con medios, eventos e instituciones.

Luego de la presentación, el conferencista participará en un panel de conversación moderado por Marily Lüders, socia principal de Extend y exdirectora del Diario Financiero, para luego finalizar con un coctel.

Pixabay CC0 Public DomainDavid de la Luz. David de la Luz

El Sistema de Ahorro para el Retiro (SAR), en el esquema de cuentas individuales manejado por las Afores, se enfila a un año de plusvalías, ya que la expectativa es positiva para lo que resta del año, según informó la Asociación Mexicana de Administradoras de Fondos de Ahorro para el Retiro (Amafore).

De concretarse dicha expectativa, los primeros cinco años de la presente década arrojarán un saldo de cuatro años de plusvalías (2020, 2021, 2023 y 2024), contra un año de minusvalías (2022).

Guillermo Zamarripa, presidente de la Amafore, explicó durante un evento organizado por la institución, junto con el Consejo de la Comunicación de México y la Cámara Nacional de Comercio (Canaco), que el año 2022 fue complejo no solamente para México sino para el mundo entero.

«En 2022 tuvimos eventos como el inicio de la guerra Rusia-Ucrania y la profundización de las disputas comerciales entre las dos principales potencias globales: Estados Unidos y China, por mencionar algunos. Sin embargo este año llevamos plusvalías en lo que va del año y esperamos que siga la tendencia el resto de 2024», dijo Zamarripa a Funds Society.

De acuerdo con el balance elaborado por la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), tan solo en 2023 el SAR registró plusvalías de 464.068 millones de pesos (25.781 millones de dólares).

Además, en el acumulado histórico del sistema se registra un monto de 3 billones de pesos provenientes de rendimientos (166.666 millones de dólares). Las plusvalías acumuladas equivalen a poco más del 51% de los activos administrados por las Afores; es decir, más de la mitad de los recursos en el SAR son resultado de la gestión de los recursos durante la historia del sistema.

SAR sólido

El presidente de la Amafore compartió las cifras que desde su punto de vista muestran la solidez del SAR de México y la expectativa positiva para los próximos años, ya dentro de un esquema mixto en el que conviven las Afores con la administración de las cuentas individuales y el Fondo de Pensiones para el Bienestar con la aportación de un fondo complementario para el trabajador hasta un tope estipulado previamente.

En el SAR se tienen registradas un total de 75 millones de cuentas administradas, mientras que los activos administrados por las Afores ascienden ya a 6,2 billones de pesos ( 346.111 millones de dólares).

Otra característica importante del sistema consiste en que los recursos del país se invierten en gran proporción en el país latinoamericano, ya que el 86% de los activos administrados por las Afores están invertidos en el país.

Zamarripa también confió en que el régimen de inversión de las Afores permita una mayor diversificación, considerando que las administradoras requerirán los años siguientes de vehículos de inversión para rentabilizar los recursos gestionados.

Dan Chorney se ha unido a la oficina de New York de UBS Private Wealth Management como portfolio manager.

“Me enorgullece anunciar queDan Chorney se ha unido a nuestra oficina deUBS 1285 Avenue of the Americas Private Wealth Management en la ciudad de Nueva York”, publicó en LinkedInThomas Conigatti, market director de la firma.

Chorney llega procedente de Bernstein Private Wealth Management donde trabajó durante casi 21 años, según su perfil de LinkedIn. En la firma a la que ingresó en 2003 cumplió funciones como business analyst, director nacional de servicios para clientes privados y wealth advisor.

Junto al experimentado profesional llega Stefanie Schechter, procedente de Neuberger Berman.

Chorney, junto con su compañera especializada en estrategia patrimonial Stefanie Schechter, “están posicionados para guiar a familias multigeneracionales e instituciones a simplificar con éxito sus complejas vidas financieras, maximizar el valor de sus negocios y crear legados familiares duraderos”, dice el comunicado de UBS..

La inteligencia artificial (IA) está revolucionando la forma en que los estadounidenses aprenden, trabajan y se comunican y el manejo de sus inversiones no es ajeno. Según una encuesta de BMO Financial Group, más de un tercio de los estadounidenses (37%) utiliza esta nueva tecnología para manejar sus finanzas.

Entre el 37% de los estadounidenses que utilizan la IA para ayudarles a gestionar sus finanzas, los usos más comunes incluyen aprender más sobre temas de finanzas personales (49%), crear y/o actualizar presupuestos domésticos (48%), identificar nuevas estrategias de inversión (47%), acumular ahorros (47%) y crear y/o actualizar sus planes financieros (46%).

Sin embargo, un 64% afirman que la IA no puede entender cómo influyen las emociones en la planificación financiera, explica el comunicado.

«La IA ofrece un gran potencial en la forma en que manejamos nuestras finanzas, proporcionando perspectivas y análisis en tiempo real. Sin embargo, la gestión del dinero es más que analítica; es una relación profundamente personal moldeada por las emociones, experiencias y circunstancias únicas de la vida», dijo Paul Dilda, Head, U.S. Consumer Strategy, de BMO.

La encuesta pone de relieve cómo la IA sigue cambiando la forma en que los estadounidenses aprenden, trabajan y se comunican por ejemplo el 59% utilizan la IA para hacer preguntas sobre temas de interés y el 40% utiliza la tecnología para el análisis de datos.

Además, más de la mitad cree que la IA puede ayudar a las personas a tomar decisiones financieras más informadas (53%) y hace que la planificación financiera sea más accesible para todos (52%).

Por otro lado, el 39% aprovecha la IA para elaborar planes de negocios, viajes, ejercicio y comidas y/o gestionar sus horarios y cambios en la creación de contenidos con más de un 40% de los estadounidenses utilizando la tecnología.

Perspectivas optimistas

Entre los estadounidenses que no utilizan la IA para sus finanzas, casi un tercio está considerando utilizar la tecnología para aprender más sobre temas de finanzas personales (32%), aumentar sus ahorros (31%), encontrar nuevas estrategias de inversión (29%), crear y/o actualizar sus presupuestos domésticos (29%) y planes financieros (27%), y/o para la planificación de la jubilación (27%).

Mientras que la Generación Z comienza a navegar por los cambios de la vida, la mayoría aprovecha la IA para planificar los próximos hitos financieros, más que ninguna otra generación. Por este motivo es la más propensa a utilizar la IA para hacer preguntas sobre temas de interés (82%), crear borradores escritos (75%), elaborar planes de negocios, viajes, ejercicio y/o comidas (67%), y gestionar sus finanzas e inversiones (61%).

En los últimos seis meses, el 22% de la Generación Z necesitó hacer una compra importante, como un coche, una casa, el 18% asistió a la universidad o a la escuela superior, el 15% cambió de trabajo y el 13% puso en marcha un negocio. Sin embargo, el 85% de la Generación Z afirma que la preocupación por su situación financiera general es la principal fuente de ansiedad financiera, seguida del miedo a los gastos desconocidos (80%), los costes de la vivienda (79%) y estar al día con las facturas mensuales (76%).

El 58% de la generación Z cree que la inteligencia artificial puede ayudar a las personas a tomar decisiones financieras más informadas y el 55% confía en que las herramientas de inteligencia artificial puedan ayudarles a hacer verdaderos progresos financieros.

BNY Investments ha anunciado el lanzamiento de BNY Mellon Global Aggregate Bond Fund, un vehículo gestionado por Insight Investment (Insight), gestora global con activos gestionados por valor de 838,1 millones de dólares, de los que 252,6 millones de dólares son en renta fija.

Según explican desde la gestora, el fondo se lanza con un capital inicial aproximado de 150 millones de dólares e invertirá principalmente en títulos de deuda gubernamental y crédito grado de inversión de todo el mundo. La estrategia está gestionada conjuntamente por los equipos de Crédito Global, Tipos de Interés Globales y Análisis Macro. Estos tres equipos forman parte del Grupo de Renta Fija (FIG) de Insight, compuesto por 166 profesionales de la inversión de todo el mundo. En concreto, el vehículo estará liderado por Adam Whiteley, director de Crédito Global, y Harvey Bradley, gestor de carteras senior, en coordinación con el gestor de carteras, Nathaniel Hyde.

“Nuestro enfoque se centra en seleccionar las mejores ideas de un conjunto de oportunidades de renta fija global para construir una cartera verdaderamente diversificada. Aunque priorizamos la deuda grado de inversión, podemos invertir en high yield y renta fija emergente. A la hora de construir la cartera, el equipo combina el análisis macroeconómico top-down de Insight con la selección de títulos bottom-up para identificar oportunidades que ofrezcan rentabilidades ajustadas al riesgo atractivas con independencia de las condiciones de mercado”, ha explicado Peter Bentley, co-responsable de renta fija en Insight.

Por su parte, Sasha Evers, responsable de Europa ex Reino Unido en BNY Investments, ha añadido: “Estamos en un momento ideal para la renta fija porque los rendimientos se sitúan en niveles que no veíamos desde antes de la crisis financiera mundial», comenta. «Este nuevo fondo se gestiona igual que la estrategia de renta fija global agregada lanzada por Insight en 2015, que cuenta con un patrimonio de 9,2 millones de euros”.

El fondo forma parte de BNY Mellon Global Funds, plc (BNY MGF), la gama de productos domiciliados en Irlanda, y está registrado en Austria, Bélgica, Dinamarca, Finlandia, Francia, Alemania, Italia, Luxemburgo, Países Bajos, Noruega, Singapur, España, Suecia y Reino Unido.

Los Juegos Olímpicos de París 2024 tendrán nada menos que 32 deportes, con varias disciplinas en cada uno. Entre ellos se encuentra el pentatlón moderno, que consiste en cinco deportes diferentes: esgrima, natación estilo libre, salto ecuestre, tiro con pistola y carrera de campo a través. Este evento es como un microcosmos de los propios Juegos Olímpicos: cinco deportes muy diferentes que requieren habilidades muy diversas, pero que de alguna manera trabajan juntos para formar un todo.

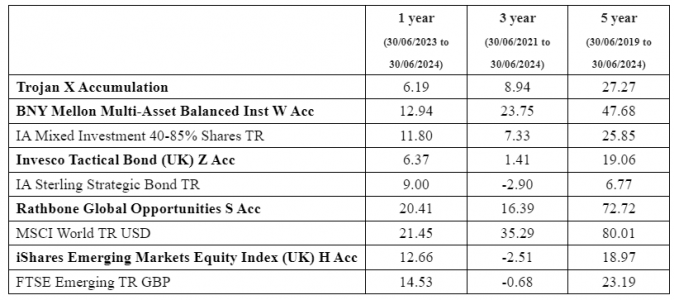

En opinión de Victoria Hasler, jefa de Análisis de fondos en Hargreaves Lansdown, en muchos sentidos, el pentatlón moderno imita la gestión de fondos. «Cualquier inversión puede ser gratificante, pero una cartera de inversiones suele ser mucho más beneficiosa. Al igual que el entrenamiento cruzado en diferentes deportes conduce a menos lesiones para los atletas, una cartera bien construida de diferentes inversiones puede llevar a una menor volatilidad y a un mejor resultado para los inversores”. En este sentido, Hargreaves Landsdown ha identificado cinco ideas de fondos para incluir en una cartera de «pentalón moderno»:

Esgrima: fondo Troy Trojan

«El uso de lo que esencialmente son espadas puede hacer que la esgrima parezca un deporte agresivo. En realidad, hay tanto habilidad en defenderse como en atacar. Los gestores del fondo Troy Trojan, Sebastian Lyon y Charlotte Yonge, trabajan con una filosofía similar, buscando proteger la riqueza de los inversores tanto como hacerla crecer. En lugar de intentar obtener rendimientos exorbitantes, el fondo busca hacer crecer el dinero de los inversores de manera constante a largo plazo, mientras limita las pérdidas cuando los mercados caen», apunta Hasler.

Natación estilo libre: fondo BNY Mellon Multi-Asset Balanced:

En una carrera de natación estilo libre, los competidores son libres de nadar cualquier estilo que deseen (aunque en realidad es extremadamente raro ver nadadores usar algo que no sea el estilo más rápido: el crol). En opinión de Hasler, los gestores de fondos multi-activos tienen una libertad similar, pudiendo elegir los mercados e instrumentos más adecuados a las condiciones.

Este sería el caso del fondo BNY Mellon Multi-Asset Balanced, que se centra en empresas con buenas perspectivas a largo plazo de todo el mundo, junto con algunos bonos y efectivo para actuar como diversificadores. El universo subyacente de posibles inversiones para este fondo es grande e incluye mercados emergentes, empresas más pequeñas, bonos de alto rendimiento y derivados. Para aquellos que gustan de un enfoque libre, pero no quieren tener que tomar las decisiones de asignación de activos ellos mismos, un fondo como este podría ser una buena opción.

Salto ecuestre: fondo Invesco Tactical Bond:

El salto ecuestre requiere una habilidad real. No solo el jinete debe ser uno con el caballo, sino que juntos deben navegar por varios obstáculos mientras parecen calmados y totalmente en control. Para Hasler, los mercados de bonos son similares, y los gestores de bonos también deben poseer habilidades para navegar por los obstáculos de la economía global y la geopolítica. Los gestores del fondo Invesco Tactical Bond hacen justamente esto.

«El fondo es co-gestionado por Stuart Edwards y Julien Eberhardt, quienes pueden invertir en todo tipo de bonos, con muy pocas restricciones impuestas sobre ellos. El rendimiento del fondo depende de su capacidad para interpretar el panorama económico más amplio. Buscan proteger la cartera cuando ven tiempos difíciles por delante; y buscar rendimientos fuertes a medida que surgen más oportunidades. Dependiendo de las opiniones de los gestores, en diferentes momentos, este puede ser un fondo de bonos de relativamente alto riesgo o puede ser administrado de manera conservadora. Calmado, sereno y siempre en control: el sueño de un jinete de salto ecuestre», explica.

Tiro con pistola: fondo Rathbone Global Opportunities

Disparar una pistola es una habilidad deliberada y especializada, pero que debe usarse con precaución y control. Esto es similar a la habilidad de James Thomson, el gestor del fondo Rathbone Global Opportunities. El fondo invierte en mercados bursátiles globales (incluido el Reino Unido) y da exposición a una amplia gama de acciones. Thomson es sin duda un inversor habilidoso, y uno de los pocos gestores de fondos globales que ha demostrado que puede elegir grandes empresas y obtener mejores resultados que el mercado global en general a largo plazo.

«Su éxito se debe a un enfoque sencillo, hábil pero disciplinado, y a una disposición a ver el mundo de manera un poco diferente. Los mercados de renta variable global pueden ser un campo minado, pero Thomson los navega con facilidad. Muestra todas las características que debería tener un gran tirador con pistola: habilidad, precaución y control», añade Hasler.

Carrera de campo a través: fondo iShares Emerging Markets Equity Index

La carrera de campo a través requiere resistencia y adaptabilidad. Estas son características que también vemos en los fondos de mercados emergentes. Desde grandes países asiáticos como China e India, hasta Brasil y México en América del Sur, estos países ofrecen mucho potencial como parte de una cartera para inversores que buscan oportunidades de crecimiento a largo plazo. Pero podría llevar tiempo que se desarrollen por completo, por lo que los riesgos son mayores y se debe esperar niveles más altos de volatilidad.

«El fondo iShares Emerging Markets Equity Index apunta a seguir el rendimiento del mercado de acciones emergentes más amplio y es una de las opciones de menor costo para invertir en estos mercados. El fondo invierte en una amplia gama de empresas con sede en países emergentes, incluidos China, India, Brasil, Sudáfrica y Taiwán. Es una forma conveniente de invertir en los mercados emergentes. Sin embargo, hay potencial para la volatilidad en el camino, por lo que los inversores pueden necesitar resistencia», concluye la analista.

Rendimiento del fondo frente al índice de referencia

Pixabay CC0 Public DomainAndrea Baratella from Pixabay

Las bolsas de EE.UU. subieron en junio, con las grandes tecnológicas continuando a la cabeza de los resultados durante el mes, tanto para el S&P 500 (+4%) como para el Nasdaq (+6%). El actual auge del gasto en inteligencia artificial ha impulsado significativamente los principales índices, encabezados por uno de los principales valores, Nvidia, que se ha disparado un 150% este año.

Los «Siete Magníficos» representan ahora casi un tercio de la ponderación del S&P 500 y han impulsado aproximadamente el 60% de las ganancias de este año. En el primer semestre de 2024, el S&P 500 ha alcanzado 31 máximos históricos, la mayor cifra registrada en un primer semestre desde 2021. Esta dinámica aumenta el riesgo de concentración del mercado para los inversores. En combinación con la preocupación por la ralentización del crecimiento económico, el enfriamiento del mercado laboral y la reducción del gasto de los consumidores, el actual repunte del mercado alcista podría verse presionado al alza en el segundo semestre de 2024.

El 12 de junio, la Reserva Federal mantuvo sin cambios los tipos de interés por séptima reunión consecutiva y señaló que sólo se espera un recorte de tipos antes de finales de año. La Fed señaló que se han producido modestos avances hacia su objetivo de inflación del 2%. La próxima reunión del FOMC se celebrará los días 30 y 31 de julio.

En junio, el Russell 2000 Value obtuvo unos resultados notablemente inferiores a los del S&P 500, y ahora se encuentra rezagado en más de 1.700 puntos básicos en lo que va de año. Prevemos un entorno favorable para las empresas más pequeñas, ya que los tipos posteriores al máximo de este ciclo de subidas y la necesaria consolidación en determinados sectores, como los medios de comunicación, la energía y la banca, deberían propiciar un año más robusto.

A pesar de varios catalizadores positivos para las operaciones de fusiones y adquisiciones, la continuación de un mercado «sin riesgo» para los inversores en fusiones, probablemente exacerbado por las ventas forzosas, lastró el rendimiento en junio. El diferencial de la adquisición de DS Smith por International Paper se estrechó después de que el productor brasileño de pasta de papel Suzano retirara su oferta no solicitada de adquirir International Paper, lo que había causado incertidumbre sobre la capacidad de IP para completar la adquisición. Además, un importante cliente de Catalent recibió noticias positivas de la FDA, lo que supondrá un aumento de las ventas para Catalent y creará un suelo más alto para el valor independiente por acción de Catalent. Johnson & Johnson completó su adquisición de Shockwave Medical por valor de 13.000 millones de dólares por 335 dólares en efectivo por acción, y TDR Capital completó su adquisición de Applus Services SA por valor de 3.000 millones de euros por 12,78 euros en efectivo por acción.

Tribuna de opinión de Michael Gabelli, managing director de Gabelli & Partners.

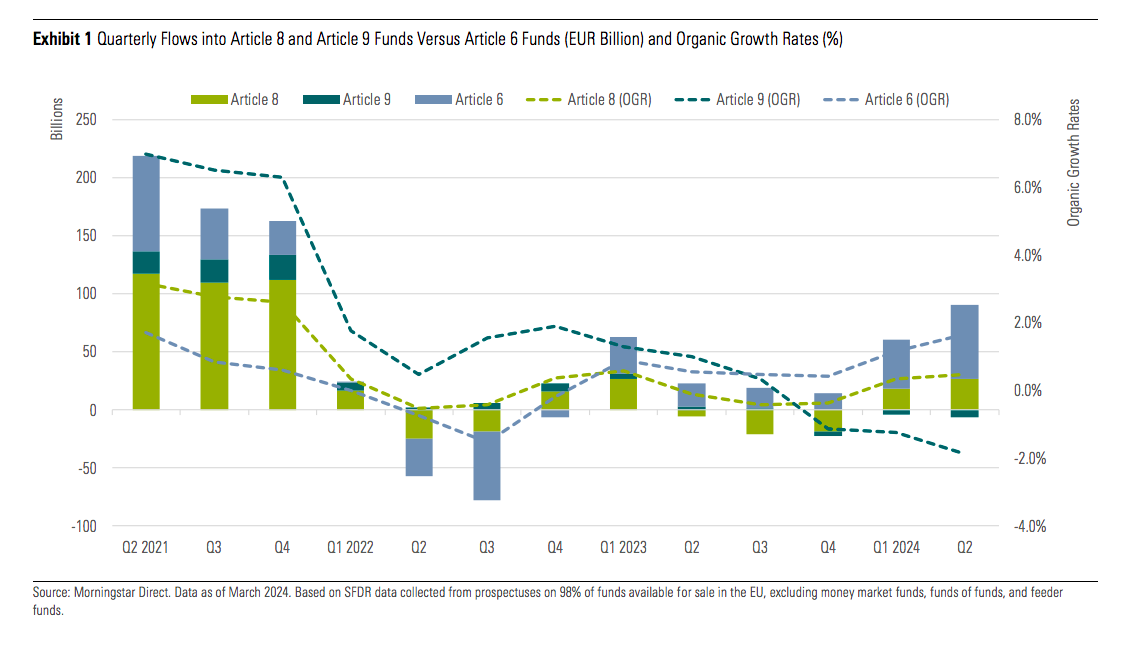

En el segundo trimestre de 2024, los activos combinados en los fondos del Artículo 8 y Artículo 9 del Reglamento de Divulgación de Finanzas Sostenibles (SFDR) de la Unión Europea aumentaron marginalmente a casi 6 billones de euros, representando el 61% de los activos de fondos de la UE, según el último informe de Morningstar.

En particular, destaca que los fondos del Artículo 8 captaron alrededor de 26.200 millones de euros en dinero nuevo, un aumento respecto a los 18.000 millones de euros recalculados del primer trimestre. Sin embargo, estos números palidecen en comparación con los flujos de fondos del Artículo 6, que alcanzaron los 107.000 millones de euros en la primera mitad del año.

Respecto a los fondos bajo el Artículo 9, los reembolsos continuaron, ya que los inversores retiraron 6.200 millones de euros de estas estrategias. “Esta es la tercera salida consecutiva y la mayor registrada para los fondos del Artículo 9”, explica el informe. Además, según el documento, una vez más, los fondos del Artículo 8 y del Artículo 9 tuvieron un rendimiento inferior al de los fondos del Artículo 6 en términos de flujo.

“La recuperación de los fondos del Artículo 8 se está consolidando, con este grupo de fondos atrayendo 44.000 millones de euros de dinero nuevo neto en lo que va del año. Sin embargo, este no es un gran resultado en comparación con los fondos del Artículo 6, que atrajeron 107.000 millones de euros. Y se pinta una imagen aún más sombría cuando se observan los fondos del Artículo 9, que experimentaron reembolsos por tercer trimestre consecutivo”, explica Hortense Bioy, responsable de Análisis en Inversiones Sostenibles de Morningstar Sustainalytics.

Según destaca Bioy, todo esto sucede en un contexto regulatorio en constante evolución, con la revisión del SFDR y la reciente publicación de las directrices finales de la ESMA sobre los nombres de los fondos ESG. “Se espera la eliminación de los Artículos 8 y 9 como régimen de divulgación y la creación de nuevas categorías de sostenibilidad, lo que anuncia una reestructuración completa del mercado de fondos ESG de la UE. Curiosamente, en el último trimestre, las reclasificaciones casi se agotaron, y en lo que va del año, ya hemos visto 30 fondos de los Artículos 8 y 9 eliminar los términos ESG de sus nombres. Esperamos ver más cambios de nombre de fondos en los próximos meses”, añade la experta.

Cuestión de flujos

Calculada como los flujos netos relativos al total de activos al inicio de un período, la tasa de crecimiento orgánico del universo del Artículo 8 mostró un pequeño aumento al 0,5% en los últimos tres meses, frente al 0,4% recalculado en el primer trimestre. Sin embargo, el informe explica: “Esto sigue siendo inferior a la tasa de crecimiento orgánico del 1,6% para los fondos del Artículo 6”. Mientras tanto, la tasa de crecimiento orgánico para las estrategias del Artículo 9 disminuyó aún más, situándose casi en un -2%, en comparación con el -1,3% de hace tres meses.

Una conclusión clave que lanza el informe es que los fondos bajo el Artículo 8 representan hasta el 20% del dinero que captan las inversiones sostenibles. “Lo fondos del Artículo 8 que registraron las mayores entradas son aquellos con algún compromiso de inversión sostenible (IS), especialmente aquellos que apuntan a IS entre el 0,1% y el 20%. Los fondos del Artículo 8 sin compromiso de inversión sostenible registraron pequeñas salidas”, matiza el informe.

Un dato que destaca es que los fondos del Artículo 8 gestionados activamente continuaron su recuperación de flujos, con más de 14.000 millones de euros en entradas en el segundo trimestre.

Los productos

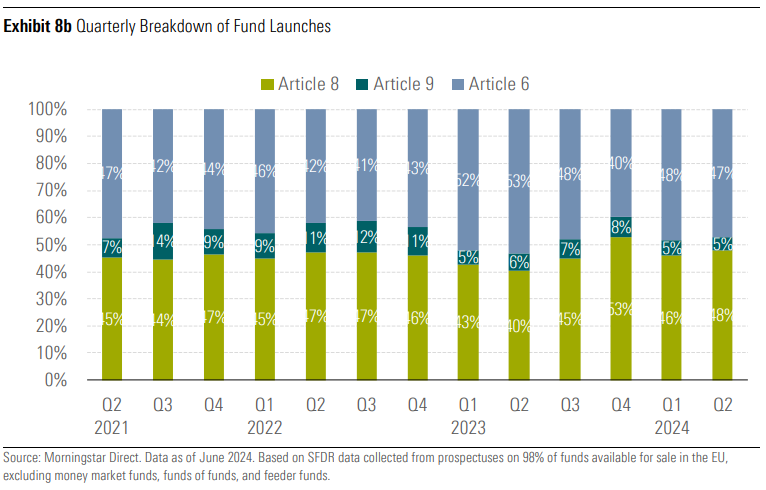

El informe muestra que los fondos recientemente creados del Artículo 8 y Artículo 9, aunque en declive, continúan representando más de la mitad (53%) del número total de fondos lanzados en la UE. Otra de las tendencias que ha detectado el análisis de Morningstar es que, las reclasificaciones durante el trimestre alcanzaron su nivel más bajo, con poco más de 50.

“Durante la primera mitad del año, 30 fondos del Artículo 8 y Artículo 9 eliminaron términos relacionados con ESG de sus nombres. Se espera que más fondos eliminen términos clave, especialmente ESG y sostenible, para fin de año, siguiendo las directrices finales de la ESMA publicadas en mayo”, explica el documento.

Actualmente, alrededor del 75% de los fondos del Artículo 8 informan realizar algunas inversiones sostenibles, y más de la mitad (52%) informan tener al menos el 30% de activos sostenibles, pero basados en diversas metodologías.

Por último, según el Morningstar el 40% y 50% de los fondos del Artículo 8 y Artículo 9, respectivamente, informan ingresos alineados con la taxonomía por encima de cero, pero solo alrededor de una cuarta parte informan opex y capex alineados por encima de cero. “Se espera que estos números aumenten en los próximos meses a medida que más datos de alineación con la taxonomía a nivel de emisor estén disponibles”, concluyen.

En el marco de la presentación de sus resultados semestrales, Amundi ha hecho un repaso de los hitos logrados en la consecución de su Plan de Ambiciones 2025. Según ha explicado la gestora, en estos primeros seis meses del año ha continuado desarrollando su plan de acuerdo con sus objetivos estratégicos.

En concreto, uno de esos “hito” ha sido aumentar un 19% (cifra interanual) los activos bajo gestión en Asia, hasta alcanzar los 451.000 millones de euros. “Este patrimonio incluye casi 100.000 millones de euros en distribución directa, junto con el éxito de las joint ventures”, matizan. Según explica la gestora, su estrategia en este mercado, en términos de ventas y marketing, se basa en grandes asociaciones de distribución con bancos locales de primer nivel y en relaciones de confianza con las principales instituciones del continente. “Amundi está desplegando su amplia gama de conocimientos en soluciones tanto activas como pasivas (incluidos ETFs), así como su oferta tecnológica, con un primer cliente firmado en China”, añaden.

Otro de los negocios en los que se ha centrado la gestora es en la distribución a terceros y los activos alternativos. Sobre estos últimos explica que en activos reales, el cierre de la adquisición de Alpha Associates el 2 de abril permitió crear Amundi-Alpha Associates, una línea de negocio que cubre toda la gama multi-activos del Grupo, y desplegar esta oferta a los equipos de distribución institucional, así como lanzar nuevas estrategias.

Respecto a la gestión pasiva, su gran apuesta tras la compra de Lyxor ETF hace dos años, los activos bajo gestión aumentaron un 23% (cifra interanual), hasta alcanzar los 382.000 millones de euros. Durante este año, la firma ha apostado por nuevos lanzamientos: “La línea de negocio lanzó ETFs de bonos de vencimiento fijo este trimestre y continúa su desarrollo en ETFs de renta fija, particularmente el ETF de deuda soberana en euros, que recolectó 2.200 millones de euros desde su creación en junio de 2023, de los cuales 700 millones de euros en el primer semestre de 2024”, destacan.

Acuerdos corporativos

Por último, la gestora ha destacado algunos acuerdos corporativos. Por ejemplo, ha añadido nuevos fondos responsables, con el lanzamiento de un ETF ISR en asociación con el Fondo Latinoamericano de Reservas (FLAR), y el fondo de impacto «Amundi Private Equity Just Transition» con Banque des Territoires.

Finalmente, el pasado 8 de julio, llegó a un acuerdo definitivo para establecer una asociación estratégica con Victory Capital, gestor de activos estadounidense. “El cierre de la transacción se espera a principios de 2025 y tiene como objetivo crear una plataforma de inversión estadounidense más grande para servir a los clientes de ambas empresas. Amundi tendría así una mayor cantidad de experiencia en gestión estadounidense y global para ofrecer a sus clientes. Se espera que la transacción, que no implica desembolso de efectivo, genere una baja acreción de un solo dígito para los accionistas de Amundi, con un aumento en la contribución de nuestras operaciones en EE.UU. al ingreso neto ajustado y EPS”, explican desde la gestora.