La olla podrida es uno de los platos con peor marketing del mundo. Aunque sea una maravilla gastronómica desde la Edad Media y figure en numerosas obras de la literatura universal, tiene un nombre que no hay por dónde agarrarlo… vamos a tratar de reivindicar este fabuloso plato en una oda a la olla “podrida”.

Durante el siglo XVIII Giacomo Casanova recorre Europa viviendo los placeres de la mesa como algo incluso más importante que los placeres del lecho. Tras tanto viaje escribe sus Memorias, en cuyo prólogo describe los cinco platos que, a su juicio, resumen el gusto de

una existencia dedicada a la buena mesa. Son: el timbal de macarrones hecho por un buen cocinero napolitano, la olla podrida de los españoles, el bacalao de Terranova bien pegajoso, la caza que empieza a oler y los quesos cuya perfección se manifiesta cuando los pequeños seres que los habitan comienzan a hacerse visibles.

Son estos platos, y no otros, los que cita Casanova en las primeras páginas de sus memorias y constituyen la mejor carta de presentación de la olla podrida. Ya ha ganado un punto a favor la olla, pero sigue sin explicarse ese nombre inmundo. A este respecto dicen que ‘podrida’ debe entenderse en el sentido de ‘poderida’, que significa ‘poderosa’, porque los ingre- dientes de este plato son tan suntuosos que solo los poderosos podían permitírsela. Así lo asevera el médico romano del siglo XVI Andrea Bacci en su tratado sobre la historia y naturaleza del vino, De natura Vinorum. Los burgaleses, herederos contemporáneos de las más sabrosas recetas de olla podrida en España lo tienen claro: se llama olla podrida porque solo la comían los que estaban ‘podridos de dinero’, segundo punto a favor de la olla.

Sebastián de Covarrubias, en su diccionario Tesoro de la lengua castellana, o española de 1611 escribe que “la olla podrida es la que es muy grande y contiene en sí varias cosas, como carnero, vaca, gallinas, capones, longaniza, pies de puerco, ajos, cebolla, etcétera, y que púdose decir podrida en cuanto se cuece muy despacio, que casi lo que tiene dentro viene a deshacerse, como la fruta que se madura demasiado.” Este es el tercer punto a favor de tan desafortunado nombre, con el que queda redimido el asunto podrido de la olla, puesto que el adjetivo significa no solo poderoso y rico, sino también tierno, dada la cocción lenta: las carnes y verduras se des- hacen como la fruta madura. Delicioso.

La olla podrida en la literatura: el Siglo de Oro español

Si la olla podrida española es citada por ilustres viajeros que recorrieron España durante los siglos XVII, XVIII y XIX en sus diarios de viaje, también aparece en numerosas obras literarias que han llegado hasta nuestros días.

En la primera novela moderna, El ingenioso hidalgo Don Quijote de la Mancha, Miguel de Cervantes sitúa la olla podrida en el centro del suntuoso banquete que se le ofrece a Sancho Panza cuando por fin consigue ser gobernador de una ínsula. Dice Sancho: “Aquel plantonazo que está más adelante vahando me parece que es olla podrida, que, por la diversidad de cosas que en tales ollas podridas hay, no podré dejar de topar con alguna que me sea de gusto y provecho”.

Pero como Cervantes tiene muy mala uva, no va a dejar que Sancho se coma la olla podrida porque sitúa en escena al doctor Pedro Recio, de la localidad manchega de Tirteafuera, que actúa como si fuera una Doña Cuaresma puñetera y revienta fiestas en la comilona que pensaba darse Sancho (nuestro Don Carnal ibérico): “-¡Absit! -dijo el médico-. Vaya lejos de nosotros tan mal pensamiento: no hay cosa en el mundo de peor mantenimiento que una olla podrida. Allá las ollas podridas para los canónigos o para los rectores de colegios o para las bodas labradorescas, y déjenos libres de las mesas de los gobernadores, donde ha de asistir todo el primor y toda atildadura”.

Encontramos referencias a este plato en otras célebres obras literarias del Siglo de Oro español, como en El Buscón de Quevedo o en la obra de teatro El hijo de los leones de Lope de Vega, pero también avanzados los siglos vemos cómo la receta sigue presente en la literatura.

La olla podrida en el siglo XIX: románticos y realistas rinden su homenaje

Alejandro Dumas escribe en 1844 una de las novelas de aventuras más importantes del romanticismo: El Conde de Montecristo. Edmundo Dantés, el susodicho conde, se jacta de viajero y aventurero citando algunos de sus platos favoritos en sus idas y venidas por el mundo. Entre otros destaca “la olla podrida en Valencia”, prueba de que en el muy afrancesado siglo XIX español la olla podrida seguía siendo un plato destacado.

Unas décadas después el realismo da una patada al romanticismo, y pasamos a las novelas costumbristas de Balzac y Flaubert. En la literatura española, la más grande de todas las obras de este género tiene a Oviedo como escenario -aun- que Leopoldo Alas ‘Clarín’ la rebautiza como Vetusta-. En el primer capítulo de La Regenta, el autor describe así la ciudad: “Vetusta, la muy noble y leal ciudad, corte en lejano siglo, hacía la digestión del cocido y la olla podrida, y descansaba oyendo entre sueños el monótono y familiar zumbido de la campana de coro, que retumbaba allá en lo alto de la esbelta torre en la santa basílica”.

Para describir la España caduca de provincias de final del siglo XIX, Clarín tira de la olla podrida, ¿cómo no? Los ciudadanos de Vetusta “hacen la digestión” no solo de este copioso plato, sino de todo el peso espiritual y religioso que soportan al vivir anclados en sus tradiciones.

La olla podrida en América Latina

La olla saltó de España a América y es influencia en la gastronomía de varios países latinoamericanos. En Perú, el sancochado es una sopa elaborada a base de carne, tubérculos y verduras, muy popular en Lima y que nace del cruce de la olla podrida española y del timpu precolombino típico de los Andes Centrales.

En Costa Rica, la olla de carne es un plato criollo elaborado con verduras autóctonas como la yuca, el chayote y el plátano; y con carne de res. Tiene raíces coloniales y está ligada a los pucheros españoles y a la olla podrida.

En Michoacán, México, la olla podrida ha conservado hasta el nombre y sobre su historia cuentan que se comía por las familias pudientes de la región en el siglo XIX. La receta no dista tanto de la burgalesa, porque donde se leen las alubias rojas, lo cambiamos por frijoles y también tiene varios tipos de carne, pero eso sí, como buen plato mexicano no faltan los chiles y además lleva pulque -vino de agave-.

En estas primeras semanas de 2026, el mercado cripto está mostrando un arranque relativamente estable, pero con ciertos episodios de volatilidad al calor del aumento de la incertidumbre geopolítica y las tensiones comerciales. Aunque también ha habido buenas noticias para esta industria como, por ejemplo, la expectativa de una mayar claridad normativa por parte de los organismos regulatorios de EE.UU..

Si tomamos como referencia el bitcoin, los expertos explican que se está moviendo en un rango lateral y parece que se ha estancado por debajo de los 94.000 dólares. “Este nivel se ha convertido en una zona técnica clave para el bitcoin. Una ruptura por encima podría provocar una liquidación de posiciones cortas y acelerar la subida. Un nuevo impulso del bitcoin también podría reactivar el interés por los altcoins. La situación es similar en el caso de los altcoins, con la capitalización total del mercado, excluyendo al bitcoin, estabilizada en torno a 1,25 billones de dólares”, apunta Simon Peters, analista de eToro.

Impulso desde EE.UU.

Muestra de la confianza que sigue habiendo en este mercado es que Morgan Stanley ha presentado ante la SEC solicitudes para lanzar ETFs de bitcoin y solana al contado: el Morgan Stanley Bitcoin Trust y el Morgan Stanley Solana Trust. Según han explicado, ambos productos replicarían el precio de sus respectivos criptoactivos y, en el caso del ETFs de solana, podría incluir además una función de recompensas por staking.

“Hasta ahora, la mayoría de emisores de ETFs cripto habían sido grandes gestoras como BlackRock o Fidelity. Esta es la primera vez que un banco de inversión tradicional busca lanzar sus propios productos cotizados sobre criptoactivos al contado. Además, Morgan Stanley también anunció que lanzará una cartera digital propia en la segunda mitad del año, compatible con bitcoin, ethereum, solana y activos del mundo real tokenizados. Desde el lanzamiento de los ETFs de bitcoin al contado hace dos años, el volumen negociado en estos productos ha superado los 2 billones de dólares, lo que demuestra un fuerte interés institucional en los activos digitales”, añade Peters.

El experto de eToro destaca que los ETFs al contado de bitcoin en EE.UU. acaban de registrar su mejor semana desde octubre al captar más de 1.400 millones de dólares en entradas netas la semana pasada, su mejor registro desde principios de octubre. “Solo el miércoles 14 de enero se registraron entradas por valor de 840,6 millones de dólares, de los cuales 648,4 millones fueron a parar al ETF de BlackRock (IBIT), en la que fue su decimonovena mejor jornada. Además, entre el martes y el miércoles se liquidaron alrededor de 400 millones de dólares en posiciones cortas. Esta presión compradora adicional, por parte de inversores que apostaban a la baja y fueron forzados a cerrar posiciones, ayudó a que el precio del bitcoin alcanzara los 98.000 dólares”, añade Peters.

Tendencias para 2026

De cara a este año, y en opinión de Dovile Silenskyte, Director Digital Assets Research de WisdomTree, el foco no estará en la supervivencia de las criptomonedas, sino en su papel en las carteras. “En gran medida, los excesos especulativos de los primeros ciclos han desaparecido. Lo que queda es infraestructura, regulación y disciplina de capital. El centro de gravedad de las criptomonedas se está desplazando de forma decisiva de la experimentación minorista a la inversión institucional en criptomonedas. Para inversores profesionales, la cuestión relevante ya no es si las criptomonedas son parte de las carteras, sino qué función tienen dentro de ellas”, argumenta Silenskyte.

Según destaca Silenskyte, hay varias tendencias de inversión en criptomonedas que definirán los mercados en 2026 y serán importantes para la asignación de activos, la gestión del riesgo y la creación de carteras. La primera de estas tendencias es que el bitcoin se ha convertido en una asignación macro estratégica y no en una inversión táctica.

“El bitcoin se analiza cada vez más junto al oro y las coberturas contra la inflación, en lugar de la renta variable de crecimiento (growth). Cada vez son más los directores de inversiones (CIOs) que incorporan el bitcoin a sus marcos estratégicos de asignación de activos, en lugar de tratarlo como una asignación secundaria. La atención analítica se está desplazando del momentum especulativo hacia las primas de riesgo específicas del bitcoin, como la escasez, la descentralización y la protección frente a la devaluación monetaria. Para las carteras institucionales, el bitcoin se está convirtiendo en un activo macroeconómico y no en una simple opción de inversión”, argumenta.

Si nos fijamos en otras criptomonedas, el experto de WisdomTree apunta que, para los inversores la exposición al ether tiene cada vez menos que ver con la opcionalidad tecnológica futura y más con el acceso a flujos de caja sostenibles en la blockchain; por lo que se espera que aumente la demanda institucional de exposición a través de ETPs. Además, espera que solana consolide su posición como plataforma líder de contratos inteligentes de alto rendimiento. “El crecimiento de los volúmenes de intercambio descentralizados, la actividad de pagos y el compromiso de los desarrolladores ya respaldan esta trayectoria. Para los inversores, Solana representa una exposición específica a la actividad de la blockchain de alto crecimiento, complementando – más que compitiendo – con el papel de ethereum, más centrado en la liquidación de transacciones”, matiza Silenskyte.

Impacto en la exposición del inversor

En este sentido, la tendencia será la creación de carteras, superando la selección de tokens, a medida que las criptomonedas maduran. “En 2026, se espera que esta dinámica impulse el crecimiento sostenido de las estrategias de cestas de criptomonedas que abarcan plataformas de contratos inteligentes, finanzas descentralizadas e infraestructuras blockchain más amplias. Aunque es posible que persista la dispersión del rendimiento entre las cestas diversificadas y los activos individuales más rentables, la exposición a las criptomonedas empieza a parecerse cada vez más a la teoría moderna de carteras que a la especulación al estilo del capital riesgo”, explica.

En el ámbito regulatorio, este experto recuerda que la regulación no suprimirá los mercados de criptomonedas, sino que las clasificará. En concreto, su expectativa es que este año aumente la claridad regulatoria en Europa y EE.UU.. “El cumplimiento normativo se está convirtiendo cada vez más en una ventaja competitiva. Los estándares de gobernanza, la transparencia y la solidez operativa determinan ahora el acceso al capital institucional, mientras que una proporción significativa de tokens y plataformas no cumplen los umbrales mínimos para poder invertir en ellos. De cara al futuro, es probable que la normalización regulatoria concentre el capital en un ámbito más reducido de criptoactivos, a los que se accederá predominantemente a través de ETPs cotizados en todo el mundo. Los vehículos de paraísos fiscales, opacos y frágiles desde el punto de vista operativo pueden persistir, pero se espera que su relevancia para los inversores profesionales disminuya”, reconoce.

El paso de la tokenización

En términos de activos digitales, los expertos también advierten del gran crecimiento que está experimentando. De hecho, los tokens fueron el único activo que aumentó su tamaño un 118% desde comienzos de 2025. “Hablando con propiedad, tampoco se trata de una verdadera clase de activos, sino de una forma innovadora de acceder a las clases de activos tradicionales. Estos tokens digitales representan una parte proporcional o un derecho sobre un activo y pueden ser intercambiados sobre un registro central descentralizado o blockchain”, matiza Alexis Bienvenu, gestor de fondos de La Financière de l’Échiquier (LFDE).

Según su visión, la principal ventaja que ofrecen es su una mayor liquidez, disponible incluso en clases de activos que, en principio, son poco líquidas. Así, sobre todo los activos inmobiliarios pueden tokenizarse y distribuirse en tokens de pequeño tamaño fácilmente intercambiables. Lo mismo ocurre con los activos no cotizados, las obras de arte, los derechos de autor, etc.

“Actualmente, los activos tokenizados, excepto las stablecoins, están formados en su mayor parte por deuda no cotizada, seguida de deuda pública estadounidense y después de participaciones en fondos alternativos y de materias primas, en especial el oro. Así pues, todo es susceptible de ser tokenizado, incluidas las materias primas, a menudo de difícil acceso para los inversores particulares”, defiende Bienvenu.

La Comisión Europea ha renovado el nombramiento de la consejera de la CNMV Helena Viñes como presidenta de la Plataforma de Finanzas Sostenibles. El nuevo mandato abarcará hasta el final de 2027. Viñes, que también copreside el Grupo de Expertos de la ONU sobre Net Zero Policy (o sobre políticas públicas encaminadas a la consecución de cero emisiones netas), dirige la citada plataforma desde febrero de 2023. Se trata de un órgano de asesoramiento a la Comisión Europea formado por expertos de los sectores público y privado.

En este nuevo periodo, la Plataforma asesorará sobre los planes de simplificación de la regulación de las finanzas sostenibles, incluida la revisión de los criterios de la actual Taxonomía y el desarrollo de criterios para nuevas actividades. Asimismo, continuará con los trabajos ya iniciados en relación con las finanzas de transición y el seguimiento de los flujos de capital destinados a financiar la transición. Cuenta con 28 miembros, 7 representantes de instituciones europeas y 16 observadores.

La consejera de la CNMV ha resaltado el “privilegio” que supone formar parte de un grupo tan comprometido, diverso y altamente cualificado. “La Taxonomía de la UE ya ha comenzado a dar sus frutos con la movilización de cientos de miles de millones de euros de capital en activos fijos sostenibles. Sin embargo, existe un amplio margen para reforzar su impacto, haciéndola más operativa. Con ello, podemos movilizar capital a gran escala para la transición a una economía de emisiones netas cero”, ha resaltado Viñes.

El presidente de la CNMV, Carlos San Basilio, ha destacado que la decisión de la Comisión supone un reconocimiento al trabajo desarrollado por la consejera y “a la relevancia de la posición del sector financiero español en el impulso a la sostenibilidad en un momento clave para el avance hacia un nuevo modelo de crecimiento compatible con la eficiencia y la competitividad de nuestras empresas”.

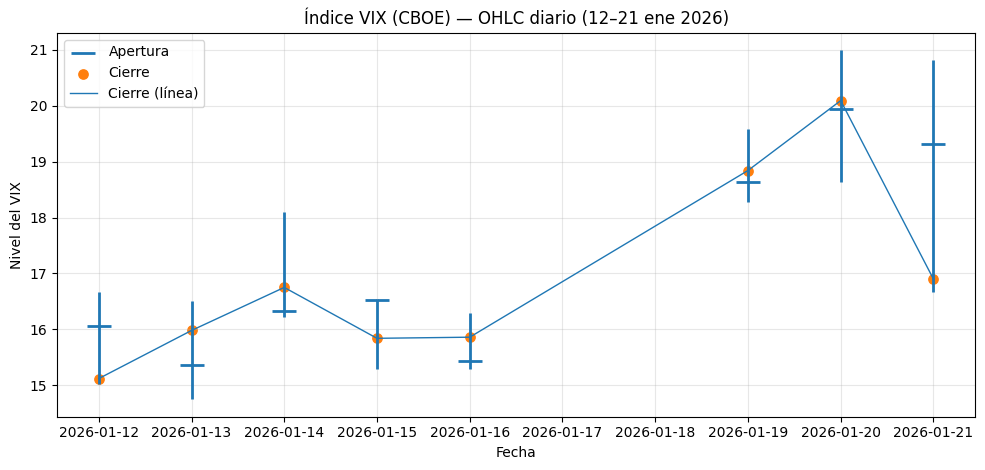

Para las bolsas mundiales están siendo días de luces y sombras. Los mercados financieros globales han rebotado con fuerza después de que el presidente Donald Trump anunciara desde el Foro Económico Mundial de Davos un marco de acuerdo con la OTAN sobre Groenlandia, reduciendo el riesgo inmediato de una escalada arancelaria contra Europa. Wall Street registró su mejor sesión desde noviembre, con el S&P 500 avanzando 1.2%, impulsado por un rally generalizado. Mientras que, en la jornada de ayer, registró su peor sesión desde abril -el S&P 500 cayó un 2,1% y eliminó todas las ganancias acumuladas en 2026- para acabar el día rebotando tras mejorar el tono de la discusión en torno a los aranceles.

Un ejemplo descriptivo fue el comportamiento del VIX, que tuvo un movimiento intradía muy grande: abrió en 19,31, marcó máximo 20,81 y mínimo 16,67, para cerrar en 16,90 (-15,88% en el día). Se trata de un rango intradía enorme para un solo día.

Según los expertos, esta sacudida fue provocada por la escalada en la retórica del presidente Donald Trump sobre Groenlandia y la amenaza de imponer aranceles a aliados europeos, un conflicto que fracturó la cohesión transatlántica y aceleró una huida masiva hacia activos refugio. Para muchos, las tensiones geopolítica tienen una clara explicación: Trump sabe que Groenlandia es la llave para la independencia tecnológica frente a China y al presionar a Países Bajos y Finlandia, que son líderes en maquinaria de chips, Estados Unidos busca un acuerdo que le garantice el control total de los minerales necesarios para la inteligencia artificial y la transición energética del futuro.

En opinión de José Manuel Marín Cebrián, economista y fundador de Fortuna SFP, la confrontación con China sigue siendo el eje central del equilibrio global: tecnología, cadenas de suministro y hegemonía monetaria. Ambos actores saben que el juego es de suma cero. “Sin embargo, el principal riesgo para Estados Unidos no está fuera, sino dentro”, matiza.

Sigue el juego del arancel

El anuncio de más aranceles estadounidenses sobre Europa por Groenlandia ha provocado una reacción de aversión al riesgo en los mercados. “Los activos europeos, incluidas las acciones, se han visto sometidos a presión. Sin embargo, echando la vista atrás, la amenaza de nuevos aranceles no es nada nuevo. Por supuesto, esta vez puede que sea diferente, pero la realidad es que ninguno de los anteriores episodios logró mermar el apetito de los inversores de forma prolongada. Incluso las pérdidas del mercado provocadas por el Día de la Liberación en abril de 2025, que supuso una crisis mucho más fuerte, se recuperaron en un mes. Por lo tanto, nuestro equipo de Análisis de Mercados considera que no hay motivo para que cunda el pánico. No obstante, una lección clave de los últimos acontecimientos en Groenlandia es la gran fragmentación del panorama geopolítico. Esto, a su vez, provoca una mayor complejidad y, por lo tanto, la necesidad de llevar a cabo una gestión de riesgos sólida y aplicar estrategias de diversificación global”, señala Benoit Anne, Senior Managing Director y responsable del Grupo de Análisis de Mercados de MFS Investment Management.

Y tras este movimiento, “una fugaz negociación con la OTAN ha bastado para frenar el ímpetu del presidente estadounidense, que finalmente ha descartado las opciones más contundentes y optará por la vía diplomática para defender sus intereses sobre Groenlandia”, recuerdan los expertos de Banca March. Según matizan, “el contenido del acuerdo aún está por concretarse, aunque probablemente incluya la reactivación de bases militares norteamericanas en la zona y un programa conjunto de inversión en infraestructuras—defensa aérea, controles marítimos y otros dispositivos—para garantizar la seguridad de la región”.

¿Qué supone todo esto para los inversores? En este contexto, el oro superó por primera vez los 4.800 dólares por onza, consolidándose como el principal resguardo ante la incertidumbre geopolítica, mientras los rendimientos del Tesoro estadounidense repuntaron con fuerza: el bono a 10 años subió a 4.29% y el de 30 años a 4.93%. “La presión se amplificó por una capitulación en el mercado de bonos japonés y por subastas del Tesoro por más de 216.000 millones de dólares, reflejando un entorno donde el mercado empieza a cuestionar la sostenibilidad fiscal y el equilibrio del orden económico global”, añade Felipe Mendoza, CEO IMB Capital Quants.

Oro: en busca de refugio

Por ahora, se observa un mayor interés por los activos refugio, en particular el oro. La gestoras recuerdan que la demanda de metal refleja la búsqueda de protección ante un panorama de tensión geopolítica y posible endurecimiento comercial, especialmente cuando el mercado percibe que el riesgo no es solo un titular, sino un factor que podría extenderse. Según Oliver Taylor, gestor de fondos multiactivos, y Joven Lee, estratega multiactivos, de Schroders, más allá de su neutralidad estructural, el oro ha demostrado históricamente su resistencia durante períodos de tensión geopolítica, inestabilidad financiera sistémica y crisis de deuda soberana.

“En un panorama geopolítico cada vez más fragmentado, el oro destaca como un activo con una resistencia única. A diferencia de los bonos del Estado, que están intrínsecamente vinculados a los riesgos políticos y crediticios de los soberanos que los emiten, el oro es una reserva de valor no soberana.Esta independencia lo hace especialmente atractivo para las instituciones oficiales y los inversores que buscan diversificación en un mundo multipolar”, afirman los expertos de Schroders.

Según explican, a diferencia de los bonos del Estado, como los bonos del Tesoro de EE.UU., el oro no está sujeto a la voluntad política de ninguna nación en particular y no puede ser congelado ni sancionado de la misma manera que los activos denominados en moneda fiduciaria. Para estos expertos, “esta neutralidad es cada vez más valiosa en un contexto de desdolarización, cambios en las preferencias de las monedas de reserva y la posible instrumentalización de los sistemas financieros”.

Japón: luces y sombras

Según destaca Diego Albuja, analista de mercados ATFX LATAM, más allá del oro, también se han visto favorecidas las divisas refugio. “El yen japonés mostró fortalecimiento en el mercado, con movimientos aproximados de 0,6% a 1,0% frente al dólar en sesiones de riesgo, mientras que el franco suizotambién ganó terreno con avances alrededor de 0,4% a 0,8%. Cuando el mercado se vuelve más defensivo, estas monedas tienden a recibir flujos de compra porque se consideran puertos seguros por estabilidad y confianza”, señala.

Sin embargo, ayer Japón también “aportó” inestabilidad a los movimientos del mercado, ya que el aumento de los bonos globales, liderado por Japón, amplificó el temor de la renta variable a las renovadas amenazas arancelarias americanas sobre Europa por Groenlandia.

A lo largo del día, se desinfló parte del shock de rentabilidades: el JGB 10 años cedió y volvió a situarse por debajo del 2,3% durante la sesión del miércoles, después de la venta masiva previa; el movimiento se atribuyó en parte a mensajes oficiales pidiendo calma. El foco siguió en el tramo largo/súper-largo (de 30–40 años), que venía de marcar máximos históricos. Según el análisis de UBS, los rendimientos de los bonos del Gobierno japonés (JGB) se han estabilizado en las últimas 36 horas, aunque es probable que la volatilidad persista a corto plazo ante las dudas sobre la sostenibilidad fiscal.

En este sentido, las rentabilidades del tramo largo de los bonos del Gobierno japonés van camino de registrar los mayores movimientos mensuales de la historia, mientras que los Treasuries estadounidenses han estado relativamente aislados. “Esto pone de relieve el distinto trasfondo de política monetaria en ambas regiones: el ciclo de bajadas de la Fed aún no ha concluido, mientras que el Banco de Japón (BoJ) sigue en un ciclo gradual de subidas. Además, el mercado de JGB está mostrando una sensibilidad elevada a los acontecimientos fiscales; el movimiento de esta semana se desencadenó por la sugerencia de la primera ministra Takaichi de recortar el IVA en los alimentos”, explica Afonso Borges, analista de renta fija de Julius Baer.

Diversificación, selección, flexibilidad y gestión activa

De cara a los inversores, el mensaje que lanzan las gestoras internacionales es claro y repiten de forma insistente varias ideas: diversificación, selección, flexibilidad y gestión activa. Según su experiencia, estas palabras son parte de la “brújula” que deben seguir para navegar en mitad de la incertidumbre.

“La revolución trumpiana en el comercio mundial y la ruptura de las alianzas geopolíticas tradicionales aceleraron la transición hacia un cambio de régimen en el contexto macroeconómico y geopolítico mundial durante 2025. Creemos que el conjunto de oportunidades que la construcción de la cartera puede beneficiarse de una amplia diversificación entre activos internacionales, manteniendo al mismo tiempo un nivel de riesgo global que no sea excesivamente bajo”, sostiene Giordano Lombardo, fundador, director ejecutivo y codirector de inversiones de Plenisfer Investments SGR (parte de Generali Investments).

Por ejemplo, DWS coincide en que 2026 será un año prometedor para la renta variable, pero la diversificación sigue siendo importante. “En nuestra opinión, la diversificación global sigue siendo, por tanto, un elemento clave que debe tenerse en cuenta en cualquier estrategia de inversión”, afirma Vincenzo Vedda, director de Inversiones de DWS. A corto plazo, el estratega de inversiones ve otros dos posibles riesgos: los ratios de efectivo de los gestores de fondos han caído a un nivel históricamente bajo.

Por su parte, William F. Truscott, CEO de Columbia Threadneedle Investments, considera que la gestión activa será más relevante en este contexto. “En 2026, la gestión activa sigue siendo vital. A medida que crece la inversión pasiva, las ineficiencias en la renta variable y en la renta fija crean oportunidades para que los gestores cualificados identifiquen títulos con valoraciones incorrectas y generen alfa por medio de un análisis riguroso y la construcción de carteras”, defiende.

Consolidando su plataforma de crédito privado y marcando lo que describen como su tercer gran hito, Greenbridge Capital –joint venture de Toesca Holding y TC Latin American Partners– anunció la compra de la firma de factoringPrimus Capital, que tiene operaciones en Chile y Perú.

Según informaron al mercado a través de un hecho esencial, Greenbridge acordó la compra del 90% de las acciones de la compañía, por un precio que no informaron. Las sociedades vendedoras son Inmobiliaria Estrella del Sur Limitada, Inversiones Estrella del Norte Limitada, Inversiones Los Cactus e Inversiones y Asesorías Orlando Mágico Limitada. Esta última firma, detallaron, mantendrá el 10% restante de la propiedad.

A través de un comunicado, la compradora destacó la posición de mercado del factoring, que cerró el tercer trimestre de 2025 con utilidades por 6.700 millones de pesos (7,6 millones de dólares). Una vez que se concrete formalmente la operación –que ahora está sujeta a las aprobaciones regulatorias de rigor–, el plan es mantener un portafolio diversificado de facturas de corto plazo de compañías con alta calidad crediticia, pertenecientes a distintos sectores de la economía.

Toesca y TC Latin American Partners formaron Greenbridge en 2019, con el objetivo de realizar inversiones en el sector de crédito privado latinoamericano. Ahí, ambas compañías aportan su pericia: la primera como grupo de servicios financieros especializado en inversiones alternativas y la segunda como administrador institucional de inversiones alternativas enfocado en América Latina.

Toesca cuenta además con un brazo de gestión de fondos, Toesca Asset Management, con la que han levantado más de 2.000 millones de dólares en una variedad de estrategias, incluyendo infraestructura, activos inmobiliarios, crédito privado, equities y activos agrícolas.

“Esta adquisición representa el tercer hito relevante de GreenBridge Capital y se suma a la plataforma latinoamericana de factoring que lanzamos en 2023, cuyo primer vehículo de inversión fue financiado por el Banco Latinoamericano de Comercio Exterior, con sede en Panamá”, señaló Gregorio Schneider, socio de TC Latin American Partners y director de GreenBridge Capital, en la nota de prensa.

Por su parte, Maximiliano Vial, director de GreenBridge Capital y socio y director de Toesca, acotó que “esta operación se enmarca en nuestro plan estratégico de desarrollar una plataforma regional de crédito privado y factoring, con presencia en Chile, Perú, Colombia y México, mercados donde vemos un alto dinamismo y oportunidades de crecimiento”.

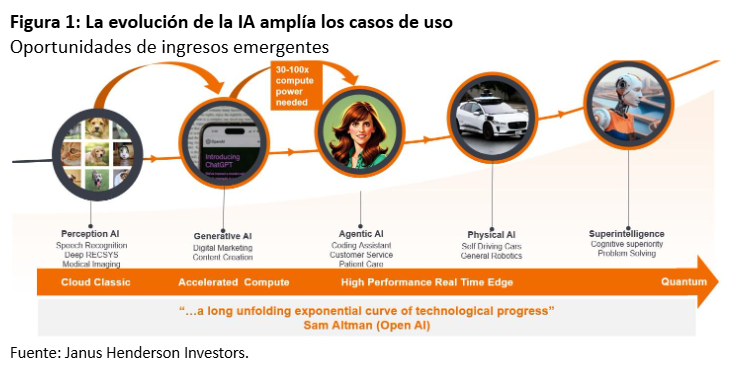

Durante los dos últimos años, en nuestras perspectivas hemos hablado de la importancia de la inteligencia artificial para la economía y los mercados. A finales de 2023, señalamos que, si bien el presidente de la Reserva Federal de Estados Unidos (Fed) podía ser el piloto de la economía, era la AI, el «copiloto» emergente, la que realmente iba a impulsar la economía. A finales de 2024, esperábamos que la tecnología consolidara su reputación como sector vampiro, que absorbe el crecimiento de otros sectores de la economía. Y en 2025 todo esto se hizo evidente, con la Fed pasando a un segundo plano frente a la Ai en los mercados. Aunque el gasto en AI sigue representando una pequeña parte del PIB, fue responsable de la mayor parte del crecimiento económico de EE. UU. en los primeros seis meses de 2025.

¿Qué vientos favorables vemos para las acciones tecnológicas en 2026?

Al entrar en 2026, vemos un panorama constructivo para la renta variable, con un nuevo presidente de la Reserva Federal en mayo que probablemente proporcionará apoyo. Si los vientos en contra de los recortes del gasto público y los aranceles en 2025 se invierten, se convertirán en vientos a favor de la economía, impulsando una demanda incremental en sectores más amplios, más allá de la AI. Con la administración Trump y los cambios en marcha, nunca se puede garantizar un camino sin obstáculos, pero la demanda de tecnología por parte de los sectores industrial, automovilístico y de la vivienda ha mostrado signos de tocar fondo. La delimitación de la demanda de AI como algo separado del resto de la economía se desvanecerá a medida que la atención se centre en su potencial para mejorar la productividad general. Esperamos que esto impulse nuevas ganancias tecnológicas en la economía.

La AI es transformadora, y la transformación lleva tiempo

La AI es una ola a largo plazo, no solo un tema. Una ola tecnológica (la AI es la cuarta ola después de los mainframes, los ordenadores personales conectados a Internet y la nube móvil) se define por el hecho de que afecta a todos los aspectos de la economía. Requiere inversión en todas las capas de la pila tecnológica, desde el silicio hasta las plataformas, los dispositivos y los modelos, y todas las empresas se convierten de alguna manera en usuarias de la AI. Estas olas tardan varios años en evolucionar y, en el caso de la AI, el ritmo de desarrollo de la capacidad se ve limitado por la desglobalización, los permisos, la disponibilidad de energía, las restricciones de construcción y la disponibilidad dentro de la cadena de suministro informático.

Existe un problema circular, ya que el factor limitante de la demanda de potencia informática ha sido la capacidad disponible para entrenar y desarrollar nuevos modelos. A medida que pasamos de la AI generativa a la AI agencial, se necesita más capacidad de razonamiento y memoria para proporcionar un mayor contexto. Esto requiere una potencia informática significativamente mayor para aumentar la generación de tokens (unidades de datos procesadas por los modelos). Vemos que áreas como la AI física se están desarrollando rápidamente con la ampliación de las pruebas de conducción autónoma y robótica en todo el mundo. En resumen, de cara a 2026 y 2027, creemos que la demanda de potencia de cálculo seguirá superando a la oferta.

¿Por qué creemos que el escepticismo sobre las valoraciones de la IA es saludable?

El debate sobre la magnitud del gasto en AI ha surgido mucho antes de lo que cabría esperar, dados los impresionantes aumentos de ingresos observados en empresas emergentes como OpenAI y Anthropic, con un crecimiento de los ingresos a un ritmo que no habíamos visto en los más de 100 años combinados de inversión de nuestro equipo en el sector tecnológico.

Los recientes indicios de circularidad en las inversiones, junto con el rendimiento superior de las empresas tecnológicas que llevan años sin obtener beneficios este año, han generado un escepticismo saludable en el sector. Estamos siguiendo de cerca esta situación y reconocemos que están apareciendo focos de exageración, por ejemplo, en la computación cuántica. Esto coincide con nuestra convicción fundamental de que la disciplina en las valoraciones y la evaluación del crecimiento real no apreciado son esenciales para una inversión rentable a largo plazo en acciones tecnológicas.

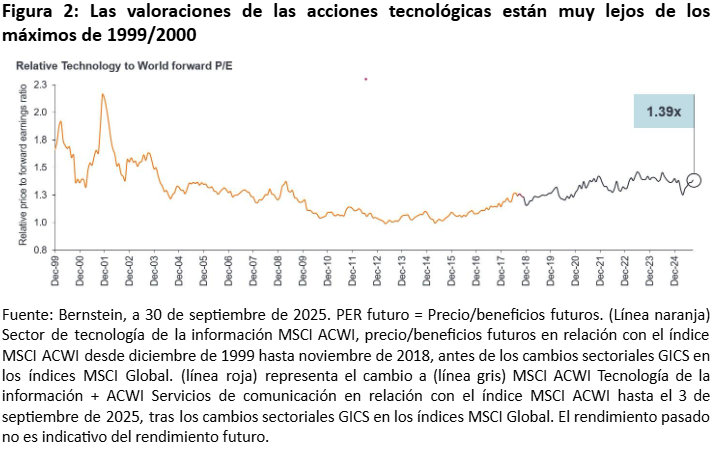

Las valoraciones del sector tecnológico se mantienen dentro del rango de los últimos cinco años, muy por debajo de las de la burbuja de Internet. Vemos oportunidades, ya que esperamos revisiones positivas de los beneficios y un crecimiento superior al del mercado de valores en general en 2026.

La gestión activa tiene múltiples funciones clave en la inversión tecnológica

Seguimos observando un crecimiento infravalorado y disparidades en las valoraciones de las acciones de las 7 Magníficas; las Mag 7 no son, desde luego, un bloque monolítico. Cuando la innovación y la disrupción se aceleran a tal ritmo, el liderazgo del mercado puede cambiar. Esto aumenta la importancia de identificar a los líderes del mañana en lugar de quedarse pasivamente ligado a los ganadores de una era anterior.

Por eso la gestión activa es crucial en la inversión tecnológica: para garantizar la diversificación de la cartera y equilibrar la exposición a las mejores megacapitalizaciones, al tiempo que se amplía a nombres en los que vemos un liderazgo emergente y un crecimiento de los beneficios infravalorado. Ya sea vinculado a las capas de infraestructura de AI de próxima generación o en áreas como la tecnología financiera, la automatización, el comercio electrónico agentivo (Internet 3.0) o la electrificación de la economía.

La selectividad de las acciones es clave mientras la tecnología sigue ganando cuota de mercado

Creemos que la magnitud y la duración de la AI siguen estando infravaloradas. Nuestra experiencia invirtiendo en anteriores oleadas tecnológicas nos ha enseñado que el desarrollo de la capacidad y la aparición de nuevas aplicaciones no serán lineales, por lo que los inversionistas deben estar preparados para la volatilidad que se producirá. Ya no estamos en los inicios de la transformación de la AI, pero aún queda un largo camino por recorrer. La selectividad de las acciones, la gestión activa y la disciplina en la valoración serán fundamentales para navegar entre el entusiasmo y la realidad de esta ola tecnológica transformadora en 2026 y más allá.

Tribuna de opinión de Alison Porter, Graeme Clark y Richard Clode, gestores de cartera de Janus Henderson

El costo de las vacaciones familiares en Estados Unidos viene en aumento, con una subida especialmente patente en las comidas. Por regiones, lo mayores incrementos se han producido en las regiones montañosas del oeste, según un estudio de la plataforma Luxury Link.

En Albuquerque, Nuevo México, el costo total de un viaje de cuatro noches para una familia de cuatro personas ha aumentado un 27,7 %, el mayor incremento entre las 100 ciudades analizadas.

Para Miami, Florida, el costo de una estadía de cuatro noches para una familia de cuatro personas subió 18,1% desde 2019. El costo total de una estadía de cuatro noches para una familia de cuatro es de 4.844. En detalle, el incremento de las comidas es de un 39,4%, siendo el gasto que más ha aumentado.

Desde que la pandemia de COVID-19 revolucionó la industria turística, los precios se han recuperado, a menudo a un ritmo que ha superado la inflación general. Si bien la demanda de viajes se disparó en los años posteriores a la pandemia, también lo hizo el coste de las vacaciones familiares en todo Estados Unidos.

Desde billetes de avión y estancias en hotel hasta comidas y coches de alquiler, casi todos los componentes del viaje se han encarecido, lo que supone una nueva presión financiera para las familias estadounidenses que planean escapadas.

A pesar de estos desafíos, las familias aún tienen varias opciones para que sus vacaciones sean más asequibles. Viajar durante la temporada media o reservar vuelos y alojamiento en días de baja demanda puede reducir significativamente los costes. Muchos también están replanteándose sus destinos, cambiando los costosos centros turísticos costeros y parques temáticos por ciudades menos concurridas o joyas ocultas que ofrecen una mejor relación calidad-precio.

Para ayudar a las familias a comprender dónde y cómo han cambiado los costos de las vacaciones, los investigadores de Luxury Link, una plataforma de reservas en línea especializada en viajes de lujo, analizaron el costo de un viaje nacional de cuatro noches para una familia de cuatro personas en ciudades de todo el país. El análisis examinó cuatro gastos principales: pasajes de avión, alojamiento, comidas y alquiler de autos, comparando los precios de 2019 con los datos más recientes disponibles para 2025.

Categorías y destinos que más han aumentado

Entre las cuatro categorías principales de gasto en vacaciones, el costo de comer fuera ha experimentado el aumento más pronunciado desde la pandemia. Entre 2019 y 2025, el gasto promedio diario en comidas aumentó un 28,2 %, más del doble de la tasa de inflación del alojamiento (+12,9 %), los pasajes de avión (+9,1 %) y el alquiler de autos (+8,7 %). Para una familia típica de cuatro personas que come tres veces al día, este aumento se traduce en cientos de dólares adicionales en un solo viaje.

Estos aumentos en el costo de las comidas reflejan tendencias más amplias en el sector de la restauración, donde la escasez de mano de obra, las interrupciones en la cadena de suministro y el aumento en el costo de los ingredientes han impulsado al alza los precios de los restaurantes en todo el país. Y dado que comer fuera suele representar una gran parte del gasto discrecional en vacaciones, el impacto en los presupuestos familiares puede ser especialmente pronunciado.

En cuanto a destinos, si bien los precios de las vacaciones han aumentado en todo el país desde 2019, los picos más pronunciados no se han producido en las ciudades más caras del país. En cambio, el mayor crecimiento en los costos se ha producido en la región montañosa del oeste, donde la demanda se ha disparado en ciudades medianas que antes ofrecían alternativas asequibles a destinos costeros más caros.

En Albuquerque, Nuevo México, el costo total de un viaje de cuatro noches para una familia de cuatro personas ha aumentado un 27,7 %, el mayor incremento entre las 100 ciudades analizadas. Otros destinos de la zona, como Spokane, Washington (+24,8%), Las Vegas, Nevada (+24,8%), Salt Lake City, Utah (+23,8%) y Phoenix, Arizona (+23,8%), también se sitúan entre los primeros puestos.

Estas ciudades, muchas de las cuales se volvieron cada vez más populares para los viajes nacionales tras la pandemia, han experimentado aumentos descomunales en los costes de alojamiento y comidas. Por ejemplo, los precios del alojamiento en Albuquerque aumentaron más del 50%, mientras que las comidas aumentaron más del 45%. En Salt Lake City, los precios de alquiler de coches subieron más del 26%. Si bien el coste total de las vacaciones en estos destinos sigue siendo inferior al de ciudades de alto coste como Nueva York o Boston, la tasa de aumento ha superado con creces el promedio nacional.

Fuera de la región montañosa del oeste, también se observaron aumentos notables en algunas zonas del sur. Nashville, Tennessee (+22,6%), Savannah, Georgia (+21,3%) y Atlanta, Georgia (+20,7%) experimentaron un aumento de más del 20% en el costo de las vacaciones familiares desde 2019. En total, 20 ciudades experimentaron aumentos del 19% o más, muy por encima del promedio nacional del 14,5%.

Estos patrones sugieren que la inflación vacacional ha sido más intensa en ciudades pequeñas o de nivel medio que han ganado popularidad, pero que podrían carecer de la infraestructura necesaria para absorber un mayor volumen de visitantes sin una presión significativa sobre los precios.

Los datos utilizados en este análisis provienen del Informe de Tarifas Aéreas Nacionales para Consumidores de Aerolíneas de la Oficina de Estadísticas de Transporte de EE. UU., las Tarifas Diarias de la Administración de Servicios Generales (GSA) de EE. UU. y la Calculadora del Índice de Viajes Corporativos de Business Travel News. Para determinar las ciudades donde el costo de las vacaciones familiares ha aumentado con mayor frecuencia, los investigadores de Luxury Link calcularon la variación en el costo de las tarifas aéreas, el alojamiento, las comidas y el alquiler de vehículos para una familia de cuatro personas en cada ciudad, comparando los años 2019 y 2025.

El costo total de las vacaciones familiares se consideró compuesto por cuatro vuelos de ida y vuelta a precio promedio, dos habitaciones de hotel a precio promedio por cuatro noches, tres comidas diarias a precio promedio para cuatro personas y el costo de un alquiler de vehículos a precio promedio por cuatro días. Los promedios de las tarifas aéreas se calcularon utilizando el período de cuatro trimestres que finaliza en el segundo trimestre de 2025, los últimos datos completos disponibles, y el período completo de 2019.

LinkedInHitoshi Hamada, Country Head para Chile de Credicorp Capital

Después de una década en el Grupo Security y un breve paso por Tanner, el ejecutivo Hitoshi Kamada es el nuevo capitán de la operación de Credicorp Capital en Chile. El profesional tomó el cargo de Country Head para el país andino recientemente, según anunció la compañía a través de LinkedIn.

“Iniciamos una nueva etapa con la llegada de nuestro nuevo Country Head de Chile”, señalaron a través de la red social profesional, destacando su trayectoria profesional de más de 25 años en la industria financiera.

Antes de llegar a la firma de matriz peruana, Kamada trabajó por unos meses como gerente general de la corredora de bolsa Tanner, firma de la que salió el 15 de enero. Anteriormente, pasó una década en Grupo Security, donde ocupó los cargos de Managing Director de Inversiones Security y Managing Director del área de Consumer Bank, según consigna su perfil. Este grupo actualmente está en proceso de fusionarse con el grupo BICE.

En su carrera en Chile, también tuvo pasos por Citibank, donde se desempeñó como director para América Latina de Citigold & Investment, Head regional de inversiones on-shore y Head de Producto, Asesoría y MIS para el país andino. Y trabajó brevemente en Celfin Capital –actual BTG Pactual Chile– como gestor de inversiones.

La primera etapa de su trayectoria la vivió al otro lado de la Cordillera de los Andes, en Argentina. Su primera incursión en la industria financiera empezó en 1997, como analista económico y financiero de la Administradora del Fondo Provincial de Mendoza. Posteriormente, trabajó en Principal Financial Group Argentina, donde alcanzó el cargo de supervisor de inversiones.

“Su liderazgo será determinante para impulsar nuestras operaciones y será clave para el desarrollo de la región”, recalcaron desde Credicorp a través de LinkedIn, dándole la bienvenida públicamente al ejecutivo.

Deutsche Börse Group y Allfunds Group han firmado un acuerdo vinculante para la adquisición recomendada de Allfunds por valor de 5.300 millones de euros, según consta en una nota publicada por las dos empresas. “La operación, sujeta a la obtención de las autorizaciones correspondientes, presenta una lógica industrial sólida y el potencial de generar valor a corto plazo para todos los grupos de interés de ambas compañías”, señala el comunicado.

“Supone la oportunidad de crear un líder global de primer nivel en servicios de fondos, combinando la fortaleza de Allfunds en distribución con las capacidades de custodia y liquidación de Deutsche Börse Group. Allfunds y Deutsche Börse Group son dos negocios altamente complementarios en términos de presencia geográfica, carteras de productos y base de socios y clientes”, añade.

En virtud de la operación, los accionistas de Allfunds recibirán 8,80 euros por acción, distribuidos en 6,00 euros en efectivo, 2,60 euros en acciones de Deutsche Börse Group y un dividendo en efectivo de hasta 0,20 euros por acción correspondiente al ejercicio 2025.

La oferta representa una prima del 32,5 % sobre el precio al cierre de la sesión del 26 de noviembre de 2025 y del 40,5 % sobre el precio medio ponderado por volumen correspondiente al período de tres meses finalizado el 26 de noviembre de 2025.

El Consejo de Administración de Allfunds apoya unánimemente la operación y tiene la intención de recomendar que los accionistas voten a favor de la transacción. Se prevé que el cierre de la adquisición tenga lugar en el primer semestre de 2027.

“En sus 25 años de historia, Allfunds ha democratizado el acceso a fondos de inversión a nivel global, transformando profundamente la industria de la gestión patrimonial. Hoy somos una plataforma líder en distribución e intermediación que conecta a distribuidores y gestoras en 66 países. Nuestra capacidad de innovación —desde fondos alternativos hasta blockchain—, combinada con un profundo conocimiento técnico y un servicio excepcional al cliente, han hecho de Allfunds lo que somos a día de hoy”, dijo al respecto Annabel Spring, CEO de Allfunds.

Por su lado, el director general de DBAG, Stephan Leithner, declaró: «Nos complace anunciar la adquisición de Allfunds, que cuenta con la recomendación unánime de sus directores y el apoyo de sus dos principales accionistas. Creemos que la combinación de la experiencia técnica y el impulso emprendedor de Allfunds Group con las capacidades de Deutsche Börse Group en Clearstream Fund Services creará una empresa líder en el sector, que atenderá mejor las necesidades de los clientes y apoyará el desarrollo continuo del sector de fondos en Europa y en todo el mundo. Esta adquisición representa el siguiente paso en el desarrollo de Deutsche Börse Group como líder europeo en el suministro de infraestructura crítica para los mercados financieros”.

La nota publicada por las dos firmas ofrece algunas pistas sobre cómo se integrarán las dos operativas: “La integración de DBAG y Allfunds se centrará en consolidar las fortalezas de cada negocio, incluyendo soluciones de distribución y custodia, unificando la oferta de ambas entidades para ofrecer servicios optimizados y eficientes a los clientes. La revisión inicial detallada de DBAG sobre Allfunds ha identificado áreas prioritarias para la integración, sujetas a las consultas y la planificación adecuadas, con el objetivo de eliminar la duplicación de actividades y fomentar una mayor colaboración en todo el Grupo Combinado. Al evaluar los sistemas y las configuraciones operativas, DBAG pretende conservar las soluciones más eficaces de ambas organizaciones”.

DBAG es una sociedad anónima alemana (Aktiengesellschaft) constituida bajo la legislación alemana y es la empresa matriz del Grupo DBAG. Es uno de los mayores proveedores de infraestructura para la negociación de instrumentos financieros a nivel mundial. El Grupo DBAG ofrece a sus clientes una amplia gama de productos y servicios que abarca toda la cadena de valor de las transacciones en los mercados financieros: desde el negocio ESG, índices y soluciones de software, pasando por servicios posteriores de negociación, compensación de transacciones y liquidación de órdenes, hasta la custodia de valores, los servicios de gestión de liquidez y garantías, y el suministro de información de mercado.

Con más de 16.000 empleados, el Grupo DBAG tiene su sede en el centro financiero de Frankfurt/Rhein-Main, así como una fuerte presencia global en lugares como Luxemburgo, Praga, Cork, Londres, Copenhague, Nueva York, Chicago, Hong Kong, Singapur, Pekín, Tokio y Sídney.

Allfunds es una plataforma global de negociación y distribución en el sector de la gestión patrimonial. Cuenta con una larga trayectoria de crecimiento, con un patrimonio neto bajo que alcanzó un máximo histórico de 1,7 billones de euros (al 30 de septiembre de 2025).

Allfunds conecta a más de 1.400 socios de fondos y más de 900 distribuidores en 66 países. La firma cuenta con 17 oficinas en importantes centros financieros de cuatro continentes, como Bogotá, Dubái, Hong Kong, Londres, Luxemburgo, Madrid, Miami, Milán, París, Santiago, Sao Paulo, Shanghái, Singapur, Estocolmo, Valencia, Varsovia y Zúrich.

Con más de 1.000 es una sociedad anónima constituida bajo las leyes de Inglaterra y Gales.

La pérdida de biodiversidad está afectando cada vez más a sectores dependientes de la naturaleza, como la agricultura y la minería, y contribuye a fenómenos climáticos extremos. Según un análisis del servicio de Research de Julius Baer, elaborado por Susan Joho, economista del banco, la urgencia por actuar y detener esta pérdida ha llevado a que empresas y gobiernos desarrollen estrategias integrales que combinen conservación, restauración y mitigación de comportamientos perjudiciales para la naturaleza.

Joho explica que la conservación y restauración de áreas degradadas requiere aumentar la financiación global en 700.000 millones de dólares al año. Un desarrollo más rápido de la financiación privada podría cerrar la brecha de inversión en biodiversidad y permitir que los proyectos naturales alcancen escala. Entre las oportunidades de inversión identificadas destacan la tecnología agrícola, la tecnología alimentaria, la economía circular y la energía limpia.

El informe señala que la actividad humana ha desplazado a muchas especies, provocando una nueva extinción masiva. La pérdida de biodiversidad se atribuye a cinco factores principales: cambio en el uso de la tierra y del mar (principalmente deforestación con fines agrícolas), sobreexplotación de recursos (pesca y caza), cambio climático, contaminación por fertilizantes, pesticidas y otros químicos, y especies invasoras. Según Joho, “un ecosistema menos intacto reduce los servicios de la naturaleza de los que dependemos, como los rendimientos agrícolas o la protección frente a tormentas”.

El Marco Global de Biodiversidad, adoptado en diciembre de 2022, proporciona un plan internacional para que gobiernos y empresas actúen, poniendo fin a prácticas dañinas y aumentando la financiación de proyectos de conservación y restauración. Joho subraya que incrementar la financiación privada es una vía prometedora para que estos proyectos alcancen escala.

Además de la filantropía, la inversión de impacto y el capital privado ofrecen formas de mayor riesgo para apoyar soluciones escalables y con impacto. Para inversores más conservadores, instrumentos como estructuras de financiación combinada, bonos verdes y fondos especializados permiten obtener rentabilidad con menor riesgo. Según el análisis, las acciones positivas sobre la naturaleza tendrán mayor impacto en los sectores agrícola, energético, minero y de la construcción.

Unas décadas después el realismo da una patada al romanticismo, y pasamos a las novelas costumbristas de Balzac y Flaubert. En la literatura española, la más grande de todas las obras de este género tiene a Oviedo como escenario -aun- que Leopoldo Alas ‘Clarín’ la rebautiza como Vetusta-. En el primer capítulo de La Regenta, el autor describe así la ciudad: “Vetusta, la muy noble y leal ciudad, corte en lejano siglo, hacía la digestión del cocido y la olla podrida, y descansaba oyendo entre sueños el monótono y familiar zumbido de la campana de coro, que retumbaba allá en lo alto de la esbelta torre en la santa basílica”.

Unas décadas después el realismo da una patada al romanticismo, y pasamos a las novelas costumbristas de Balzac y Flaubert. En la literatura española, la más grande de todas las obras de este género tiene a Oviedo como escenario -aun- que Leopoldo Alas ‘Clarín’ la rebautiza como Vetusta-. En el primer capítulo de La Regenta, el autor describe así la ciudad: “Vetusta, la muy noble y leal ciudad, corte en lejano siglo, hacía la digestión del cocido y la olla podrida, y descansaba oyendo entre sueños el monótono y familiar zumbido de la campana de coro, que retumbaba allá en lo alto de la esbelta torre en la santa basílica”.