La SEC anunció el pago de una indemnización de 12 millones de dólares que se dividirá entre tres denunciantes conjuntos, que brindaron información crítica y asistencia en una acción de cumplimiento de la entidad.

Los denunciantes proporcionaron información importante y una «amplia cooperación», lo que ayudó a ampliar el alcance de la investigación y los cargos presentados en la acción de ejecución, y también le ahorró a la agencia tiempo y recursos sustanciales, dice el comunicado del ente regulador. Las personas se reunieron en numerosas ocasiones con el personal encargado de hacer cumplir la ley de la SEC y algunos de ellos sufrieron dificultades debido a su denuncia.

“Los denunciantes desempeñaron un papel clave para ayudar a la SEC a responsabilizar a los infractores”, dijo Creola Kelly, jefa de la Oficina de Denunciantes de la SEC quien agregó que «incluso cuando ya hay una investigación abierta, los denunciantes pueden contribuir proporcionando nueva información sobre malas conductas».

Los pagos a los denunciantes se realizan a través de un fondo de protección de inversores, establecido por el Congreso, que se financia enteramente mediante sanciones monetarias pagadas a la SEC por los infractores de la ley de valores.

De acuerdo con la ley, los denunciantes pueden ser elegibles para una recompensa cuando brindan voluntariamente a la SEC información original, oportuna y creíble que conduzca a una acción de cumplimiento exitosa. Las indemnizaciones a los denunciantes pueden oscilar entre el 10 y el 30 por ciento del dinero recaudado cuando las sanciones monetarias superan el millón de dólares.

Como se establece en la Ley Dodd-Frank, la SEC protege la confidencialidad de los denunciantes y no revela ninguna información que pueda llevar a la identidad de los mismos.

AXA Investment Managers (AXA IM) refuerza su gama de ETFs de renta fija con el lanzamiento de los fondos AXA IM ICE US Treasury +25Y UCITS ETF, que cotiza desde ayer, y AXA IM ICE US Treasury 0-1Y UCITS ETF, que lo hará a lo largo de este mes. Según explican desde la gestora, el primero de estos vehículos pretende replicar la rentabilidad del índice ICE® US Treasury 25+ Year Bond Index, neta de comisiones de gestión, tanto al alza como a la baja. Ofrece exposición a la deuda soberana estadounidense en su mercado nacional y denominada en dólares estadounidenses. Con la mayor duración disponible en el mercado, este ETF ofrece una propuesta única para los inversores que desean una exposición a largo plazo a los mercados de renta fija.

Por su parte, el segundo, AXA IM ICE US Treasury 0-1Y UCITS ETF, pretende replicar la rentabilidad del Índice ICE® BofA 0-1 Year US Treasury Index, neta de comisiones de gestión, tanto al alza como a la baja. Ofrece exposición a la deuda soberana estadounidense con vencimiento inferior a un año y denominada en dólares estadounidenses. Debido a su corto vencimiento, este componente dinámico permite a los inversores invertir su efectivo en dólares estadounidenses a corto plazo.

«Los bonos del Tesoro de EE.UU. son reconocidos como un refugio seguro y un elemento básico para muchos inversores, entre otras cosas por su elevada liquidez. Al ofrecer a nuestros clientes actuales, así como a los clientes potenciales, dos ETFs situados en los extremos de la curva, estos productos completan nuestra gama de ETFs de renta fija, proporcionando a los inversores productos dinámicos para construir sus carteras. De este modo, pueden captar fácilmente las subidas y bajadas de los tipos de interés estadounidenses, a un bajo coste», ha comentado Olivier Paquier, director global de Ventas de ETFs de AXA IM.

Desde la gestora destacan que el Ratio de Gastos Totales (TER) de cada ETF alcanzará el 0,07%, sin tener en cuenta las comisiones de transacción cobradas por los intermediarios. Además, los ETFs estarán a la venta en Alemania, Austria, Dinamarca, España, Finlandia, Francia, Italia (limitados a inversores institucionales hasta su cotización en Italia), Liechtenstein, Luxemburgo, Noruega, Países Bajos y Suecia.

La justicia de EE.UU. acusó al banco de Toronto, TD Bank, por acciones fraudulentas que permitieron actos criminales de lavado de activos y ha aplicado multas por unos 3.000 millones de dólares.

El banco se asumió culpable de las acusaciones de no haber implantado durante casi una década los controles adecuados apra detectar y prevenir el blanqueamiento de capitales procedentes de actividades ilícitas.

«TD Bank creó un entorno que permitió el florecimiento de la delincuencia financiera», declaró el fiscal general Merrick Garland, consigna la prensa local.

Además, el fiscal fue tajante con la comparación que «al facilitar sus servicios a los delincuentes, se convirtió en uno de ellos».

A finales de septiembre el banco emitió un comunicado en que anunciaba la previsión de 2.600 millones de dólares en sus resultados financieros para cubrir las multas que la entidad financiera esperaba tener que pagar por conceptos de multas.

«Reconocemos la gravedad de las deficiencias de nuestro programa de lucha contra el blanqueo de capitales en EE.UU. y el trabajo necesario para cumplir con nuestras obligaciones y responsabilidades es de suma importancia para mí, para nuestros altos directivos y para nuestros consejos de administración», declaró en su momento Bharat Masrani, presidente del grupo y CEO de TD Bank Group.

Por otro lado, la Fed también emitió un comunicado en el que anuncia que la Junta del banco central resolvió aplicar una multa de 123,5 millones de dólares “por infracciones relacionadas con las leyes contra el blanqueo de capitales”.

“TD no llevó a cabo una gestión de riesgos y una supervisión adecuadas de sus operaciones de banca minorista en Estados Unidos, lo que dio lugar a que se utilizara una filial estadounidense para blanquear cientos de millones de dólares en ingresos ilícitos. La actuación de la Junta contribuirá a garantizar que TD opera de conformidad con todas las leyes y reglamentos estadounidenses”, dice el comunicado de la Fed.

Además, la autoridad bancaria exige a la entidad con sede en Toronto que establezca una determinada batería de acciones.

En primer lugar, establecer una nueva oficina en EE.UU. dedicada a remediar las deficiencias identificadas por los autoridades.

Además, trasladar a Estados Unidos las partes de su programa de cumplimiento de las normas contra el blanqueo de capitales que son responsables del cumplimiento de la legislación estadounidense y certificar que se “destinan recursos y atención suficientes a corregir las deficiencias de la empresa en materia de lucha contra el blanqueo de capitales antes de emitir dividendos o distribuir capital”

Por último, llevar a cabo una revisión exhaustiva e independiente del consejo de administración y la dirección de la empresa para garantizar una supervisión adecuada de las operaciones en Estados Unidos.

Foto cedidaGabriel Ruiz, presidente de BlackToro, presenta ante una audiencia en Santiago de Chile

Hablando de sus objetivos en América Latina, el presidente de la boutique de gestión patrimonial BlackTORO Global Wealth Management, Gabriel Ruiz, quiere que el público latino los tenga “dentro de sus opciones”. Basada en Miami y con presencia en Argentina, México y Chile, un país donde realizaron recientemente su primer evento, ahora están buscando socios para captar nuevos mercados. Y la mira está puesta en Perú y Colombia, además de clientes venezolanos residentes en EE.UU.

Anclada en una RIA, la firma entrega servicios de asesoría a clientes latinoamericanos que quieren invertir en activos globales, ya sea residentes de sus países de origen o de Estados Unidos. El modelo que utilizan es utilizar BlackToro como plataforma offshore y establecer alianzas estratégicas en las plazas latinoamericanas, explica el ejecutivo en entrevista con Funds Society. El objetivo, recalca, no es abrir oficinas propias en la región.

“Ya hay suficientes y extraordinarios buenos jugadores en mercados domésticos en Latinoamérica. Lo que nos parece que podemos ser es muy buenos partners complementarios para esos jugadores», indica, como corredoras de bolsa y bancos que no tienen desarrolladas sus capacidades de asesoría offshore.

Luego de firmar este año un acuerdo con SORO Wealth, una firma de gestión patrimonial basada en Monterrey, México, actualmente están buscando socios estratégicos en Perú y Colombia. Ya están sondeando ambos mercados, sosteniendo reuniones con partes interesadas.

Dinámicas locales

En Perú, Ruiz indica que el mercado local puede ser un buen calce para este sistema, con firmas que se podrían beneficiar de una ventana a las inversiones globales, al igual que las firmas de Colombia.

En Venezuela también ven una oportunidad, pero no en el frente local. “Es un poquito más complicado, obviamente, en el mercado doméstico, pero la colectividad venezolana que vive desde hace 20 años en el sur de Florida es enorme”, explica, con una variedad de clientes empresarios establecidos, pero que cuentan con una “raíz latina”.

Con todo, Ruiz ya tiene la meta trazada en el horizonte: “Queremos convertirnos en una boutique de wealth management que esté por lo menos en el top tres”.

La lógica latinoamericana

No todos los inversionistas son iguales, con los distintos contextos influenciando la toma de decisiones. En ese sentido, el presidente de BlackToro recalca la importancia de entender la lógica de los clientes. “No todos los productos, estrategias de inversión y portafolios están pensados para la idiosincracia de los latinoamericanos”, comenta.

Distintos productos financieros están enfocados en la forma de pensar de los inversionistas estadounidenses y europeos, explica, que tienen bajas tasas de desempleo y riesgos institucionales para sus negocios.

“El rol que juega el ahorro para un latinoamericano no es el mismo que el que juega para un americano. Por eso el americano es mucho más tomador de riesgo de volatilidad”, acota. Como los latinoamericanos sienten más volatilidad en sus fuentes de ingresos y patrimonio, así que consideran sus ahorros como un ancla.

Acercándose a Chile

La firma ya cuenta con clientes chilenos, apoyándose en su socio estratégico en el país andino: el estudio jurídico Bruzzone & González, un bufete de abogados especializado en temas corporativos, tributarios y contables. Con esto, describe Ruiz, tienen apoyo con conocimiento local de la estructuración necesaria en torno a las inversiones offshore.

“Queremos ser percibidos por el inversor affluent como una buena opción a la hora de decidir con quién se quiere asesorar para invertir en los mercados globales”, indica el presidente de la boutique.

Estrechado lazos, la firma celebró su primer evento en Santiago, en uno de los salones del hotel Ritz-Carlton, ubicado en la comuna de Las Condes. La instancia contó con presentaciones de Ruiz y el economista jefe de BlackToro, Fernando Marengo.

El invitado esteral del seminario fue el economista Vittorio Corbo, expresidente del Banco Central de Chile, quien describió un país que, con desafíos como la inversión y el crecimiento, no cuenta con mayores problemas macroeconómicos. Con un crecimiento de tendencia estimado en 1,8% anual para el período 2025-2034, hizo un llamado a “trabajar para que eso se revierta”. Además, pidió: “No vendamos barato a Chile”, destacando su solidez institucional, macroeconómica y financiera.

Posteriormente se sumó el abogado Osiel González, socio de Bruzzone & González, abordando temas relacionados con la jurisdicción, protección patrimonial y eficiencia tributaria.

América Latina registró los mayores avances en inclusión financiera a nivel global, según el Índice Global de Inclusión Financiera 2024 de Principal Financial Group y el Centre for Económicas and Business Research (Cebr).

Esta investigación anual clasifica los mercados según el apoyo brindado por empleadores, gobiernos y el sistema financiero para fomentar la inclusión financiera. En esta ocasión, el estudio reveló que, a nivel mundial, la inclusión financiera ha mejorado por segundo año consecutivo, con todas las regiones mostrando avances.

A medida que los desafíos económicos globales dificultaron el acceso a créditos para empresas y hogares este año, tanto los sectores público como privado intensificaron sus esfuerzos para ayudar a las sociedades a enfrentar el deterioro de las condiciones financieras, destacaron en un comunicado de prensa. Es más, 32 de los 41 mercados analizados (78%) vieron aumentar sus puntajes en inclusión financiera en comparación con el año anterior.

América Latina registró el mayor impulso entre todas las regiones

Los avances en Argentina reflejan una tendencia más amplia en los mercados latinoamericanos. Chile (número 27) subió seis posiciones, México (32) subió tres, mientras que Perú descendió dos lugares, ubicándose en el número 40. Colombia (38) avanzó una posición y Brasil mantuvo su clasificación en el puesto 21, después de haber sido uno de los países con mayor crecimiento en el índice del año pasado.

El desempeño general de la región en inclusión financiera se debe, en gran medida, al desarrollo de infraestructura financiera digital por parte de los sistemas financieros, destacan desde Principal.

La mayoría de estos mercados latinoamericanos mejoraron sus puntuaciones en cuanto al volumen de transacciones financieras en tiempo real y al crecimiento de sus sectores fintech. La inversión en tecnología financiera ha tenido un impacto positivo en la confianza empresarial. Con excepción de Perú, todos los países tienen ahora mejores puntuaciones en sus sectores de servicios financieros como facilitadores del crecimiento y éxito empresarial en comparación con el año pasado.

Pablo Sprenger, vicepresidente ejecutivo de Principal Financial Group y presidente para América Latina, comentó: “El acceso a productos y asesoría financiera es un componente fundamental para la creación de riqueza y el crecimiento económico. Estamos viendo cómo la mayor conectividad financiera está impactando a la comunidad empresarial en Centro y Sudamérica, con Argentina, Chile, Brasil y Colombia subiendo en las clasificaciones de apoyo al crecimiento y éxito de las pequeñas y medianas empresas, así como en la confianza empresarial en general. Estas tendencias son similares a las que observamos hace dos años en el Índice en algunas economías de rápido crecimiento en el sudeste asiático, que han logrado mantener su impulso en años posteriores. Continúan mejorando sus puntuaciones y posiciones a medida que se vuelven más inclusivas financieramente”.

“La mejor inclusión financiera y los beneficios económicos que conlleva una población más conectada financieramente son una parte clave de la atracción de América Latina como destino de inversión. Su potencial de crecimiento económico está acompañado de valoraciones atractivas. En Centro y Sudamérica, las valoraciones están acercándose a mínimos históricos”, agregó el profesional.

Argentina logró los mayores avances en el índice de este año

Aunque aún se encuentra en la mitad inferior del ranking (número 28), ascendió 14 posiciones. Este incremento se debe principalmente a su fuerte desempeño en el pilar de apoyo del sistema financiero, donde subió 20 lugares, ubicándose en el puesto 22. Este avance se explica en gran medida por la rápida adopción de métodos de pago en tiempo real por parte de los empleadores, lo que permitió a Argentina subir 32 posiciones y alcanzar el cuarto lugar.

Las mejoras en el pilar de apoyo gubernamental también contribuyeron al desempeño general de Argentina, con avances importantes en la regulación que protege al consumidor (subió seis lugares hasta el puesto 35) y en la complejidad de los sistemas tributarios corporativos (subió 28 lugares hasta el octavo lugar).

Pablo Sprenger, vicepresidente ejecutivo de Principal Financial Group y presidente para América Latina, comentó: “Argentina presentó recientemente un nuevo proyecto de ley sobre la Regulación de Servicios Digitales de Intermediación Online, que busca mejorar la protección al consumidor, previniendo prácticas comerciales dañinas, asegurando la transparencia en los sistemas de reputación digital y prohibiendo cláusulas abusivas y canales de pago impuestos. Esta legislación, inspirada en regulaciones europeas, es vista como un paso importante para salvaguardar la competencia y los derechos de los consumidores en el mercado digital”.

“Argentina también ha hecho avances considerables en la reforma de su sistema tributario, en parte debido a sus acuerdos de préstamo con el Fondo Monetario Internacional. El mecanismo de financiamiento proporcionado por el FMI incluye la obligación de promover reformas fiscales, que implican planes para mejorar el cumplimiento tributario y simplificar el sistema fiscal en genera”.

Principal resume las conclusiones clave de su informe:

El avance en el pilar del sistema financiero sigue siendo un factor clave para mejorar la inclusión financiera a nivel mundial

El apoyo del sistema financiero mejoró globalmente en 5,9 puntos, ligeramente menos que en 2023, cuando subió 8,1 puntos. América Latina registró el mayor aumento en este aspecto, con un incremento de 8,3 puntos interanual. Asia Oriental y el Sudeste Asiático también mostraron mejoras, con aumentos de 4,1 y 5,6 puntos, respectivamente, en el apoyo del sistema financiero. En contraste, EE. UU. y Canadá fueron una de las tres regiones que registraron una disminución en el apoyo del sistema financiero, junto con el norte de Europa y Oceanía.

Los mercados donde el crecimiento de las fintech está acelerando tienden a tener una cultura del ahorro más fuerte

Aproximadamente tres cuartas partes (74%) de los mercados con datos disponibles presentan un ahorro bruto nacional como porcentaje del PIB por encima de la mediana global. De estos, el 79% experimentó mejoras en sus sectores fintech. En contraste, el 25% de los mercados tienen un ahorro bruto nacional como porcentaje del PIB por debajo de la mediana global, y de estos, solo el 60% mostró mejoras en sus puntajes de calidad en el sector fintech. Esto sugiere que las tasas más altas de ahorro familiar en economías con sectores fintech en rápido desarrollo son evidencia de una mayor resiliencia de los hogares durante las recesiones y constituyen la base para el crecimiento a través de inversiones.

Singapur se mantiene en la primera posición del Índice Global de Inclusión Financiera por tercer año consecutivo

El país ha logrado conservar su liderazgo gracias a su destacado desempeño en el apoyo gubernamental y en el empleo, además de ocupar el cuarto lugar en el apoyo del sistema financiero. Este ranking se puede interpretar como el resultado de la colaboración efectiva entre los pilares del gobierno, el sistema financiero y los empleadores.

Christopher Breen, jefe de análisis económico del Centre for Economics and Business Research, comentó: “El último año ha estado marcado por una combinación de desafíos macroeconómicos y geopolíticos significativos. En este contexto, es muy positivo que la inclusión financiera haya mejorado en tantos mercados a lo largo del Índice. Esto refleja la intervención de los gobiernos, el sistema financiero y los empleadores en el momento de mayor necesidad. Si bien aún hay espacio para mejorar, los aumentos en la inclusión financiera son un testimonio de la inversión y los avances positivos que estos grupos han logrado en los últimos años».

El Índice Global de Inclusión Financiera clasifica 41 mercados en tres pilares de inclusión financiera: apoyo gubernamental, del sistema financiero y de los empleadores. Utiliza datos de fuentes públicas y encuestas para medir la efectividad de los actores clave en la promoción de la inclusión financiera en la población. Este índice se llevó a cabo en colaboración con el Centre for Economics and Business Research (Cebr). Su metodología combina diversas fuentes de datos para ofrecer una medida unificada de la inclusión financiera a nivel de mercado.

Los inversores regulares están cometiendo errores evitables que les cuestan en promedio 1.600 libras esterlinas al año porque se centran demasiado en el confort emocional con su dinero en lugar de maximizar los rendimientos, según un nuevo análisis de los expertos en finanzas conductuales de Oxford Risk.

A lo largo de 30 años de inversión y considerando el efecto del interés compuesto, Oxford Risk estima que los rendimientos totales perdidos ascienden a más de 76.000 libras esterlinas para el inversor promedio, lo que resalta el enorme costo de centrarse en el confort emocional a expensas de los rendimientos.

El análisis de Oxford Risk estima que los inversores pierden en promedio un 3% cada año debido a una combinación de mantener demasiado efectivo porque parece más seguro, y cometer errores basados en las emociones con sus activos invertidos.

“Buscar confort emocional en la inversión conduce a errores como centrarse en activos familiares y domésticos de empresas conocidas, seguir temas de inversión actuales y populares, perseguir a gestores de fondos estrella, enfocarse en el rendimiento pasado, operar en exceso, no reequilibrar lo suficiente para diversificar eficazmente, y buscar ingresos o rendimiento en lugar de retornos totales”, explican los expertos de Oxford Risk.

El análisis de los datos de la Oficina Nacional de Estadísticas muestra que los inversores regulares, definidos como el 25% superior en términos de riqueza, mantienen en promedio 53.000 libras esterlinas en ahorros e inversiones.

Oxford Risk afirma que los gestores de patrimonio deben centrarse en el alfa conductual para ayudar a los inversores a evitar las pérdidas que sufren debido a malas decisiones financieras impulsadas por las emociones. Comprender y guiar las emociones que impulsan las decisiones de inversión puede ayudar a los gestores de patrimonio a mejorar los rendimientos para los clientes y a ofrecer alfa conductual, pero la industria necesita tecnología para proporcionar un compromiso conductual personalizado a gran escala, argumenta Oxford Risk en un libro blanco recientemente publicado.

Su libro blanco, “Behavioral Engagement Technology: Using technology to understand, map, and improve engagement in personal finance” (Tecnología de Compromiso Conductual: Utilizando tecnología para comprender, mapear y mejorar el compromiso en las finanzas personales), describe cómo el uso de inteligencia artificial y aprendizaje automático para involucrar a los inversores puede mejorar los resultados financieros y aumentar los activos bajo gestión para los asesores en un 10% o más.

El Dr. Greg B. Davies, Jefe de Finanzas Conductuales en Oxford Risk, dijo: “Los inversores son humanos y cometen errores costosos con frecuencia, como dejar demasiado efectivo sin invertir y comportarse de manera inadecuada con lo que sí tienen invertido. La gente mantiene efectivo porque en ese momento les hace sentir seguros. Asumen más riesgos cuando los tiempos son buenos y reducen el riesgo cuando los mercados caen; compran caro y venden barato, lo que los lleva a tener un rendimiento inferior al de una estrategia de comprar y mantener. Ese confort emocional cuesta en promedio un 3% cada año, lo cual, basado en tendencias típicas de 53.000 libras esterlinas en ahorros e inversiones, suma pérdidas sustanciales cada año y a lo largo de una vida de inversiones. El alfa conductual no requiere superar al mercado, sino simplemente comprometerse mejor con él y superar algunas de las barreras emocionales y conductuales que los inversores tienen al gestionar sus carteras».

Oxford Risk afirma que la tecnología puede ayudar a los gestores de patrimonio a personalizar de manera hiper-específica el compromiso con los clientes para apoyar mejores decisiones financieras.

Un compromiso efectivo con los inversores les ayuda a sentirse emocionalmente cómodos con la decisión financieramente óptima y puede mitigar drásticamente el costo estimado del 3% anual para los inversores, según Oxford Risk.

“Además, estos activos desatendidos son una gran oportunidad para que los gestores de patrimonio y asesores aumenten el valor de las carteras de sus clientes. Los sistemas digitales de compromiso con el cliente, bien diseñados y personalizados, pueden fomentar un mejor comportamiento. Pueden ayudar tanto a los inversores como a las instituciones financieras alentando un mayor despliegue de efectivo en los mercados, guiando y sugiriendo mejores estrategias de reequilibrio y retiro de efectivo, ubicación fiscal efectiva y el uso de una supervisión más diversificada de las carteras”, concluyen los expertos de Oxford Risk.

Graham McCraw, especialista senior en inversiones de renta variable en abrdn

La escocesa abrdn es una de las mayores gestoras activas especializadas en small caps, con una trayectoria de más de 25 años de experiencia seleccionando valores sobre la base de una matriz cuantitativa propia. En la actualidad cuenta con más de 8.500 millones de euros bajo gestión en estrategias de empresas de EE.UU., Europa, Reino Unido, mercados emergentes, Asia-Pacífico, Japón y China.

“Intentamos comprar a los ganadores del mañana cuando aún están en el espacio de pequeña capitalización”, explica en entrevista con Funds Society Graham McCraw, especialista senior en inversiones de renta variable.

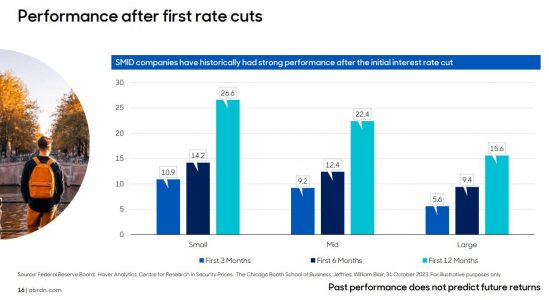

McCraw visitó estos días Madrid para defender una vez más la oportunidad de este tipo de activos (cuya horquilla en Europa llega hasta los 3.000 millones de dólares de capitalización), que resume en una combinación de dos factores clave: valoraciones muy atractivas y la reducción de los tipos de interés.

“Hay datos en los EE.UU. que se remontan a los años 50, y en el Reino Unido a los 70, que muestran que en el pasado, tras la primera bajada de tipos, las empresas más pequeñas han superado a las grandes en los siguientes tres, seis y 12 meses. Obviamente cada ciclo es diferente y el rendimiento pasado no es una garantía, pero los datos históricos apoyan eso, combinado con ese punto de valoración”, indica McCraw.

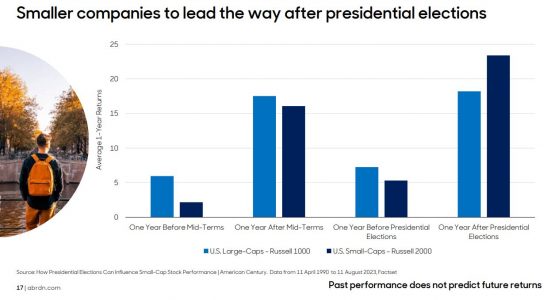

También han liderado los rendimientos tras las elecciones estadounidenses, como las que habrá el mes próximo. “En 12 meses, esto podría significar que las small caps aporten un 10% de mayor rendimiento o más que las de gran capitalización”, señala.

Históricamente, añade McCraw, “la prima media es del 26%, por lo que las pequeñas capitalizaciones suelen tener una valoración superior. En este momento, tienen un descuento del 8%, por lo que hay que remontarse a los momentos más profundos de la crisis financiera para encontrar una valoración relativa que se acerque a este valor”.

Small caps europeas

El experto explica que en España existe un mayor interés por la estrategia europea, con una visión más regional, frente al fondo global de small caps, que es el favorito en el Reino Unido, donde alcanza los 1.000 millones en activos bajo gestión.

“Creo que mucha gente está mirando y hablando de empresas de pequeña capitalización por sus atractivas valoraciones y por el momento en que nos encontramos en el ciclo de recortes de tipos. Pero creo que los beneficios de ser global es que no tienes que acertar con la macro, no tienes que averiguar si Europa va a rendir mejor que EE.UU. o los mercados emergentes o Japón. Si tienes una visión generalmente positiva sobre las empresas más pequeñas, un fondo global de pequeña capitalización es una buena manera de conseguir esa asignación y, a través de la selección de valores, podemos inclinar la cartera hacia las regiones más interesantes”.

En el caso de Europa, las subidas de los tipos de interés y la incertidumbre económica en los últimos años han propiciado que los inversores se refugiaran en la gran capitalización y que la rentabilidad de las empresas más pequeñas cayera, por lo que McCraw cree que este podría ser un punto de entrada bastante atractivo para los inversores “si se tiene un horizonte temporal a medio y largo plazo”.

“Creo que hay una percepción comprensible de que a las pequeñas empresas les va mejor cuando la economía está en auge, pero nuestro enfoque es invertir en empresas que no son así, huimos de las empresas cíclicas que dependen de un factor externo e invertimos en empresas que, en nuestra opinión, son más dueñas de sí mismas. No nos equivoquemos, todas las empresas se ven afectadas por la macroeconomía, pero nuestro proceso consiste en centrarnos en aquellas que realmente se rigen por valores específicos e incluso pueden aumentar sus beneficios o su cuota de mercado en un entorno de mercado más difícil”.

Por otra parte, subraya que las actuales condiciones del entorno no son peores que la crisis de la eurozona, el Brexit, o la crisis energética, por las que la estrategia ha pasado en los últimos 17 años. “La rentabilidad media anualizada a cinco años de nuestra estrategia es del 15 % anual. Si le preguntaras a un inversor si Europa ha sido un buen lugar para invertir desde 2007, la mayoría diría que no, porque piensan en todos los desafíos políticos, pero no estamos invirtiendo en toda Europa, sino en 40 o 50 empresas en las que tenemos un proceso muy específico”, destaca.

Proceso de inversión

Entre las características particulares que aporta abrdn está el gran equipo de renta variable activa, con más de cien personas, y un equipo más pequeño dedicado específicamente a las small caps en Edimburgo, que permiten gestionar las ineficiencias de un mercado como el de pequeña capitalización.

“Nuestro otro diferenciador clave es probablemente la matriz que desarrollamos en la casa en los años 90 y que nos ayuda a identificar las oportunidades en un contexto europeo en el que hay alrededor de mil empresas. Este modelo evalúa cada una de esas compañías en 13 factores diferentes, divididos en calidad, crecimiento, momentum y valoración. A cada compañía se le da lo que se llama una puntuación total y, sencillamente, cuanto más alta es la puntuación total, más interesante es la compañía”.

La matriz también está alineada con la filosofía de inversión de abrdn, por lo que el crecimiento de calidad y el momentum son las características clave, así como equipos de gestión fuertes.

Finalmente, en cuanto a sectores, McCraw se declara agnóstico, pero menciona que alrededor del 39% de la cartera lo constituye el industrial, si bien este incluye muchos diferentes tipos de empresas en distintos ciclos de mercado. “Como ejemplos de esta variedad puedo mencionar la empresa alemana de cocinas industriales Rational, líder en su mercado con altos niveles de innovación; la firma Troax, líder también en seguridad de los trabajadores en almacenes de logística. Entre las empresas españolas –en la actualidad tenemos una ligera sobreponderación en España- contamos por ejemplo con la empresa de embotellado Vidrala y el proveedor de componentes CIE Automotive”.

BlackRock ha anunciado el lanzamiento de eFront Provider, diseñado con el objetivo de permitir a los proveedores de servicios de activos «ofrecer a los gestores una experiencia moderna de servicio de fondos», con vistas en tiempo real a los datos de sus inversores, fondos e inversiones en mercados privados. eFront Provider complementa las capacidades utilizadas de administración de fondos, servicio a inversores y gestión de datos de BlackRock para los proveedores de servicios de activos en mercados privados.

Según Blackrock, su nueva plataforma supone una solución innovadora que permite a los proveedores de servicios de activos colaborar de manera eficiente y efectiva, reducir el riesgo operativo y diferenciar sus ofertas de servicios, al mismo tiempo que brinda a los gestores de activos un mejor acceso, transparencia y control sobre sus datos. “eFront Provider simplifica los procesos para Apex al digitalizar tareas altamente manuales, liberando recursos valiosos y permitiendo a los usuarios centrarse en el crecimiento del negocio. Al proporcionar una visión única e integrada de documentos y datos, la plataforma mejora la transparencia entre todas las partes involucradas en el proceso de administración de fondos, mejorando la experiencia del cliente final en el cumplimiento de su deber de supervisión”, añaden desde Blackrock.

Además, el proveedor global de servicios financieros Apex Group (Apex) se ha incorporado como el primer cliente de eFront Provider. Según explica la gestora, eFront Provider establece un flujo de datos bidireccional e interconectado entre Apex y sus clientes en los mercados privados. Con más de 3,1 billones de dólares de activos en la plataforma, gestionados en todo el mundo en custodia, administración y depósito, Apex buscaba una solución que mejorara la colaboración con los clientes y el intercambio de datos, brindando a sus clientes gestores de activos acceso directo a su información.

A raíz de este anuncio, Tarek Chouman, director global del Negocio de Clientes de Aladdin en BlackRock, ha explicado: «Dentro de los mercados privados, el acceso a flujos de trabajo compartidos optimizados basados en un conjunto de datos consistente es un desafío clave para los proveedores de servicios de activos y los gestores de activos. Con eFront Provider, estamos ayudando a los proveedores de servicios de activos a navegar por las complejidades y empoderándolos para escalar, reducir el riesgo operativo y colaborar sin problemas con sus clientes socios generales”.

eFront es una plataforma tecnológica, según Blackrock, reconocida para la gestión de inversiones alternativas, que cubre las necesidades de los profesionales de inversiones alternativas de principio a fin, y es utilizada por más de 850 clientes en todo el mundo en todas las principales clases de activos alternativos. Como parte de BlackRock, las plataformas tecnológicas de gestión de inversiones eFront® y Aladdin® unifican las clases de activos públicos y privados para crear una solución tecnológica de activos múltiples para los profesionales de inversión a nivel mundial.

Por su parte, Peter Hughes, fundador y CEO de Apex Group, ha comentado: «Nos complace colaborar con BlackRock en el lanzamiento de este producto. Su sólido historial de entregas para los clientes refleja nuestro compromiso de garantizar una experiencia de cliente fluida y continuamente innovadora. A través de esta excelente oferta, los clientes tendrán un acceso mejorado a los datos entre las partes interesadas de los fondos de mercados privados y podrán utilizar la tecnología para desbloquear la escala y mejorar los niveles de servicio. Esperamos continuar nuestra relación con BlackRock, impulsando la innovación juntos”.

Los inversores institucionales predicen un fuerte crecimiento y mayor atractivo del binomio rentabilidad/riesgos de los hedge funds. Según una encuesta realizada por la plataforma Beacon, el 39% de inversores institucionales espera aumentar un 10% o más su exposición a hedge funds en los próximos tres años.

Este informe, para el que se han entrevistado a 100 gestores de fondos que trabajan para inversores institucionales en EE.UU., Reino Unido, Alemania, Suiza, Francia, Italia, Hong Kong y Singapur, muestra que la industria de los hedge funds se verá respaldada por un aumento significativo de la demanda de este tipo de productos. Según los datos que arroja, el 93% de los encuestados planea aumentar su exposición a hedge funds en un 10% o más en los próximos tres años, pero un 14% está pensado en una cifra superior al 20%. «El 91% espera que esta industria agregue más de 190.000 millones de dólares en activos en este año, mientras que el 26% espera que el patrimonio de estos vehículos crezca entre los 250.000 millones y 500.000 millones de dólares», apunta en sus conclusiones. Hay que tener en cuenta que, según los datos de Hedge Fund Research, a principios de este año estimaron que el total de activos bajo gestión en hedge funds alcanzó un récord de 4,6 billones de dólares al final del primer trimestre de este año.

El informe también revela quetodos los inversores institucionales encuestados creen que la inversión en hedge funds será atractiva en términos de rendimientos ajustados al riesgo durante los próximos cinco años, con un 17% describiéndola como muy atractiva. Sin embargo, los inversores institucionales siguen teniendo ciertas reservas y preocupaciones sobre los hedge funds. «Un 88% considera que la calidad de la información y la transparencia de los hedge funds deben mejorar, y el 22% afirma que esta mejora debe ser drástica», señala el documento. Según los autores, esto podría ser un factor que contribuya a los cambios en las asignaciones de fondos.

En este sentido, un 85% de los inversores reconoce que no invertir en un fondo en particular debido a preocupaciones sobre su gestión de riesgos, y un 93% cree que esta tendencia irá en aumento. Estas preocupaciones, según la investigación, están respaldadas por sus opiniones sobre lo que sucederá con las asignaciones a las estrategias de hedge funds por parte de diferentes tipos de inversores institucionales.

Sin embargo, los inversores institucionales son optimistas respecto a que los fondos de pensiones, ya que el 81% espera aumentar su asignación a hedge funds en un 10% o más, en comparación con el 54% de los fondos soberanos y el 49% de los gestores de patrimonio/inversores minoristas.

Foto cedidaEdouard Carmignac, presidente, consejero delegado y director de inversiones de Carmignac.

Carmignac ha anunciado el nombramiento de seis nuevos consejeros, entre miembros internos y externos. Según indican desde la gestora, estos nuevos consejeros refuerzan el consejo de administración de la empresa, que ya está liderado por Edouard Carmignac, presidente, consejero delegado y director de inversiones de Carmignac. «Me complace dar la bienvenida a los nuevos miembros de nuestro Consejo de Administración. En la actualidad, el consejo está formado por personas que han ocupado puestos de responsabilidad en el sector financiero europeo, con especial atención a la gestión de patrimonios y activos. Su conocimiento del entorno competitivo, de nuestros clientes y de Carmignac son activos indiscutibles que reforzarán el desarrollo y la implementación de nuestra estrategia. Quiero darles una calurosa bienvenida y estoy encantado de dar comienzo a esta nueva etapa junto a ellos”, ha destacado Edouard Carmingnac.

Según ha explicado la gestora, entre estos nuevos consejeros se encuentran Paolo Federici, responsable de Global Wealth Management de UBS en Italia hasta febrero de 2024 y presidente de UBS Fiduciaria hasta abril de 2024. Previamente, trabajó durante 13 años en Fidelity International, donde ocupó diversos cargos, entre ellos responsable del norte de Europa, responsable del sur de Europa y Latinoamérica, y responsable global de producto; y Alexander Leisten es consejero no ejecutivo en Fidelity International, donde anteriormente dirigió el negocio alemán de la firma entre 2014 y 2024. Previamente, ocupó puestos de director general en Deutsche Asset & Wealth Management y en el grupo de banca privada Sal. Oppenheim jr. & Cie.

También se incorpora como consejero Habib Achkar, que trabajó más de 30 años en Morgan Stanley donde ocupó el cargo de director general de las divisiones de Arabia Saudí y Oriente Medio y norte de África. Actualmente, es asesor de altos directivos de instituciones financieras mundiales, incluidas las del sector de gestión de activos; así como Pascale Guillier, que ejerció durante 15 años como abogada en el Colegio de Abogados de París antes de convertirse en Redactora Jefe Adjunta de Agefi Actifs y que se incorporó a Carmignac en 2006 y fue secretaria general hasta 2022; y Rose Ouahba, directora general de Carmignac, a cargo de las áreas de distribución y marketing, que se incorporó a Carmignac en 2007 como gestora de fondos y dirigió el equipo de renta fija hasta 2023.

Por último, la gestora ha nombrado consejero aChristophe Peronin, director general de Carmignac a cargo de las funciones de apoyo y control. Peronin se incorporó a Carmignac en 2010, donde ocupó el cargo de director de operaciones tras trabajar en diversos puestos en AXA Investment Managers.

Tras estas incorporaciones, el consejo queda completado con. Maxime Carmignac, vicepresidenta del consejo de Carmignac y directora general de Carmignac UK; Eric Helderlé, cofundador de Carmignac y director general de Carmignac Luxemburgo hasta marzo de 2024; Gérard Corne, director general de GROUPE GERIFIM y GERI INTERNATIONAL; Jaime Espinosa de los Monteros, presidente de ATL Gestora y Espinosa Partners Asesores. Anteriormente fue vicepresidente de Kepler Capital Markets; y Eric Le Coz ocupó diversos cargos en Carmignac hasta 2016, destacando los de gestor de cartera y director general de Carmignac Gestion Luxembourg.