Vinci Partners, la plataforma de inversiones alternativas en Brasil, ha anunciado la adquisición de Lacan Ativos Reais, una de las principales organizaciones de gestión de inversiones forestales (TIMO) en el país. Lacan, que gestiona 1.500 millones de reales brasileños en activos forestales y posee 130.000 hectáreas de áreas plantadas y preservadas, ahora forma parte de Vinci Partners, fortaleciendo la presencia de la empresa en el sector forestal. El comunicado fue difundido por Vinci el pasado lunes.

Con esta transacción, Vinci lanza su estrategia en el segmento forestal, un área con alto potencial de crecimiento en América Latina. “Estamos entusiasmados con la adquisición y en dar la bienvenida al equipo de Lacan a nuestra plataforma. Siempre hemos visto el sector forestal en Brasil como una oportunidad destacada para la asignación de capital, y creemos que esta área complementa nuestra oferta de productos”, comentó Alessandro Horta, CEO de Vinci Partners.

Según Horta, “con la experiencia a largo plazo y el historial comprobado de Lacan, estamos emocionados de ofrecer a nuestros clientes esta nueva estrategia de inversión” y destaca que el sector forestal ya está bien desarrollado en otros países de América Latina y que Vinci ve potencial de expansión de esta estrategia fuera de Brasil.

La adquisición está alineada con el plan de crecimiento de Vinci Partners, ampliando su oferta de productos en el segmento de Mercados Privados, con tasas atractivas y plazos de lockup a largo plazo. La transacción fue estructurada con una parte inicial en efectivo, seguida de pagos adicionales vinculados al desempeño de captación y los ingresos incrementales de tasas de gestión.

Lacan, fundada en 2000, cuenta con una sólida base de inversores institucionales de Brasil y Europa, y sus operaciones están 100% certificadas por el FSC, con un enfoque en bosques plantados exclusivamente en áreas deforestadas o degradadas, reafirmando su compromiso con la sostenibilidad. Luiz Augusto Candiota, socio fundador y presidente de Lacan, destacó las ventajas competitivas de Brasil en el sector forestal, que posee el 8% del mercado global de madera.

“Nos estamos posicionando para convertirnos en líderes regionales a medida que este sector se desarrolle a mediano plazo. Combinando nuestra experiencia en inversiones con la capacidad de distribución de Vinci, estamos listos para crear un verdadero campeón regional,” afirmó Candiota. La transacción ya se ha completado y se espera que impacte el número de activos bajo gestión (AUM) y las ganancias distribuibles de Vinci a partir del cuarto trimestre de 2024.

JP Morgan Asset Management trae al mercado europeo dos de los ETFs activos que mejor comportamiento están teniendo en el mercado norteamericano. Según indican, se trata de los fondos JPMorgan US Equity Premium Income Active UCITS ETF y JPMorgan Nasdaq Equity Premium Income Active UCITS ETF, que corresponden a su gama ETFs Equity Premium Income de gestión activa en versión UCITs. La gestora ha anunciado que ambos vehículos han comenzado a cotizar en la Bolsa de Londres.

Además, explica que estas dos estrategias de ETFs de gestión activa vienen precedidas por la fuerte demanda que han experimentado por parte de los inversores estadounidenses desde el lanzamiento en EE.UU. «En concreto, a 24 de octubre, el JPMorgan US Equity Premium Income Active es el mayor ETF de gestión activa del mundo, con 36.600 millones de dólares en activos bajo gestión; y el JPMorgan Nasdaq Equity Premium Income Active, con 17.6000 millones de dólares bajo gestión, es uno de los ETF de gestión activa de más rápido crecimiento en Estados Unidos», destacan.

Al lanzar la versión UCTIS de estos fondos, ahora la gama de ETFs Equity income premium UCITS de JPMAM cuenta ahora con tres fondos: el JPMorgan Global Equity Premium Income Active UCITS ETF, lanzado en diciembre de 2023, y los dos recién listados en Europa. «Cada ETF tiene como objetivo ofrecer a los inversores rentas mensuales consistentes y potencial de revalorización de los mercados de renta variable, con menor volatilidad, combinando carteras de renta variable activa con opciones», añaden desde la gestora.

Sobre estos fondos, la gestora explica que ambos se apalancan en un proceso de análisis bottom-up de carácter fundamental para construir carteras de renta variable de mayor calidad y menor beta en relación con sus respectivos índices de referencia, el MSCI World, en el caso del primero, y el S&P 500, en el caso del segundo. Por su parte, el Nasdaq Equity Premium Income Active utiliza un proceso propio basado en los más de 40 años de experiencia y datos propios acumulados por J.P. Morgan, para construir una cartera ligada fundamentalmente al Nasdaq 100.

A continuación, se aplica a cada ETF una estrategia de opciones sobre índices en la que el equipo de inversión, liderado por Hamilton Reiner, vende, cada semana, opciones sobre el índice, usando las primas para generar rentas. Las primas recibidas por las ventas de estas opciones se abonan mensualmente, además de los dividendos recibidos de la renta variable subyacente incluida en cada ETF.

Según la gestora, el resultado de este proceso es una gama de ETFs de rentas Equity Premium Income, diseñados para reducir la exposición a la baja al renunciar a cierta participación alcista futura en los mercados a cambio de rentas en la actualidad. Al vender opciones semanalmente, los ETFs pueden adaptarse a las condiciones cambiantes del mercado. Por ejemplo, cuando la volatilidad aumenta, cada ETF tiene el potencial de proporcionar mayores rentas, ofreciendo a los inversores una protección contra la fluctuación de precios.

«Estamos encantados de ampliar nuestra gama Equity Premium Income UCITS con el lanzamiento de JEPI y JEPQ. Estas estrategias innovadoras y líderes en el mercado, que han tenido una fuerte demanda en EE. UU., ofrecen a los inversores una solución atractiva para lograr sus objetivos de ingresos y rentabilidad total con volatilidad reducida. Durante los últimos cinco años, hemos trabajado estrechamente con los inversores para construir carteras más sólidas con estrategias Equity Income Premium, y nos complace compartir ahora esta experiencia y soluciones únicas con nuestros clientes que requieren estos vehículos en versión UCITS”, destaca Travis Spence, director global de ETFs en J.P. Morgan Asset Management.

Edmond de Rothschild Asset Management ha anunciado el lanzamiento del EDR SICAV Millesima 2030, su duodécimo fondo de renta fija con vencimiento de la gama Millesima, lanzada en 2008. Según explica la gestora, el fondo invierte en una selección de bonos emitidos por empresas domiciliadas en países desarrollados (OCDE y Espacio Económico Europeo). Aunque la cartera puede estar compuesta hasta en un 100% por valores de high yield, también se reserva el derecho de incluir bonos emitidos por empresas con la máxima calificación de investment grade.

“El lanzamiento de este nuevo fondo se basa en las sólidas convicciones macroeconómicas de los equipos de inversión de Edmond de Rothschild AM y en su reconocida experiencia en la selección de emisores. En primer lugar, la convicción de que el ciclo bajista de los tipos de interés que ya se ha iniciado debería afianzarse en los próximos 12 meses, lo que nos permitiría beneficiarnos de una apreciación sustancial de los tipos sin riesgo”, explican desde la entidad.

Por otra parte, la gestora apunta que las tasas de impago de las empresas siguen siendo bajas a medio plazo, en parte debido a las importantes refinanciaciones ya realizadas en el mercado primario por las empresas en 2024, y en parte debido al nivel medio de endeudamiento más bien conservador, que debería permitir navegar en un entorno algo más incierto. “Por último, los flujos de compra en el mercado de renta fija siguen siendo un importante factor de apoyo en términos de valoración. Los equipos de inversión de Edmond de Rothschild AM prevén que los flujos sigan apoyándonos en 2024 y 2025, mientras que los tipos sin riesgo van a bajar significativamente”, concluyen desde la entidad.

Según indican, mediante una estrategia carry la cartera se invierte en bonos corporativos senior con vencimiento no posterior al 31 de diciembre de 2030. EdR SICAV Millesima 2030 está clasificada como artículo 8 según la normativa SFDR. El equipo de gestión también puede realizar operaciones en interés de los partícipes en función de las condiciones del mercado. El EdR SICAV Millesima 2030 ofrecerá acceso a un amplio universo de emisores, sectores y zonas geográficas. Las empresas seleccionadas presentan unos fundamentales sólidos y ofrecen actualmente una prima de riesgo significativa. El objetivo de la cartera altamente diversificada es reducir el riesgo global. El fondo está gestionado por Alain Krief, responsable de gestión de renta fija en Edmond de Rothschild AM, con el apoyo de su equipo de especialistas del mercado de renta fija.

A raíz de este lanzamiento,Alain Krief, responsable de gestión de renta fija de Edmond de Rothschild AM, ha comentado: “El lanzamiento de este fondo en un momento en el que la Fed ha anunciado recortes de tipos coincide perfectamente con una ventana de entrada ideal para los inversores que buscan maximizar la relación riesgo/rentabilidad. La gestión de Edmond de Rothschild AM es a la vez activa y reactiva, ofreciendo fondos en el mejor momento de su ciclo de inversión”.

Edmond de Rothschild Asset Management (Francia) propone una gestión del mercado de renta fija privada basada en convicciones, llevada a cabo por un equipo de gestores especializados y experimentados. Destaca en particular por la calidad de su proceso de selección. El fondo EdR SICAV Millesima 2030 está gestionado por 9 expertos dedicados a la renta fija privada. Edmond de Rothschild Asset Management (Francia) es uno de los pioneros de los fondos de vencimiento en Francia, habiendo lanzado 12 fondos abiertos de este tipo desde 2008. Hasta la fecha, el equipo gestiona más de 2.200 millones de euros en estrategias de carry, ya sea a través de su gama millesima o de fondos diseñados para clientes institucionales. EdR SICAV Millesima 2030 es un subfondo de la SICAV francesa aprobado por la AMF y autorizado para su comercialización en Francia y Luxemburgo.

Las capacidades de la inteligencia artificial (IA) avanzan y el foco de la inversión se amplía de la potencia de cálculo a la inclusión de capas adicionales de las tecnologías utilizadas para crear aplicaciones web o móviles. Como resultado, estamos encontrando más oportunidades para invertir en valores de empresas líderes o beneficiarias de la IA.

En nuestro nuevo documento «La inteligencia artificial está en todas partes«, ofrecemos una visión general del tema de la IA y de cómo la computación en nube y las ciencias y tecnologías fundamentales, incluidos los semiconductores1, la hacen posible. En él se abordan algunos de los avances más recientes, así como los riesgos y retos que plantea el desarrollo y el uso de la IA.

La IA se apoya en ciencias y tecnologías fundamentales como:

Computación en nube: esencial para entrenar y alojar modelos de IA

Internet de las cosas: recoge los datos necesarios para las aplicaciones de IA

Semiconductores: proporcionan la potencia de cálculo para la IA

Ciberseguridad: protege los sistemas y datos de IA

Energía renovable: ayuda a garantizar una energía sostenible para las operaciones de IA que consumen mucha energía

Los casos de uso de la IA se están ampliando rápidamente e incluyen la generación de código y documentación para desarrolladores, la automatización de las solicitudes de los clientes, el resumen de informes médicos y la simplificación del flujo de trabajo de ventas y marketing. Estas aplicaciones mejoran la productividad y la eficiencia.

Los últimos avances en tecnología de IA incluyen la creación de nuevos modelos lingüísticos de gran tamaño capaces de razonar y resolver problemas complejos, la mejora de la intuitividad de las interacciones de los usuarios con los modelos de IA y la llegada de semiconductores de nueva generación para apoyar el entrenamiento y la inferencia de la IA2.

Aprovechando la nube

La computación en la nube, con ventajas como costes más bajos, escalabilidad, mayor seguridad y acceso a tecnologías avanzadas, proporciona la infraestructura y los recursos necesarios para el desarrollo y la implantación de la IA. Por lo tanto, la inversión en infraestructura digital es crucial para apoyar las iniciativas de IA. Esto incluye centros de datos, equipos de redes y sistemas de almacenamiento. También crece la demanda de sistemas de refrigeración, eficiencia energética y fuentes de energía renovables para alimentar los centros de datos de IA.

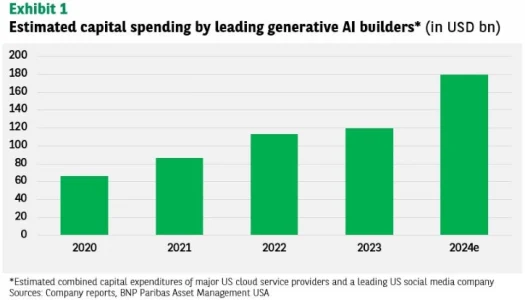

Los tres principales proveedores de servicios en la nube de EE.UU. aumentaron sus ingresos en la nube más de un 30% en los últimos cuatro años, superando los 180.000 millones de dólares de ingresos combinados en 20233. A pesar de ello, aún queda un largo recorrido de crecimiento: solo alrededor del 20% de las cargas de trabajo totales ha migrado a la nube.

Los proveedores de servicios en la nube, las grandes empresas y las entidades gubernamentales están realizando grandes inversiones para construir y equipar los centros de datos necesarios para respaldar las iniciativas de IA. Nuestras perspectivas para las inversiones en infraestructura digital en los próximos años son positivas.

En la actualidad, la mayor parte de la inversión de capital se centra en la potencia de cálculo, lo que impulsa la demanda de semiconductores. Los proveedores de servidores y otros equipos para centros de datos están experimentando un fuerte crecimiento. Es probable que parte de la atención se desplace a favor de la inversión en redes y equipos de almacenamiento para apoyar la formación y la inferencia de grandes modelos de lenguaje y otros modelos de IA.

Esperamos que los beneficios a largo plazo del desarrollo y la implantación de la tecnología de IA sean atractivos. Es probable que las empresas que vayan más allá de la capa de infraestructura y creen nuevas aplicaciones o servicios obtengan un mayor rendimiento de la inversión. Sin embargo, el elevado coste de los componentes es una variable clave.

Oportunidades clave de inversión

Estas son las principales áreas:

Desarrolladores: empresas que crean innovaciones de IA; proveedores de servicios en la nube que entrenan y alojan modelos de IA; empresas de semiconductores.

Tecnologías de base: chips de red y memoria de gran ancho de banda; proveedores de materiales y equipos de semiconductores; fundiciones; proveedores de sistemas de red y almacenamiento de datos; proveedores de soluciones de eficiencia energética y energías alternativas, como refrigeración y paneles solares.

Proveedores de datos: empresas con conjuntos de datos propios que pueden utilizarse para entrenar modelos de IA y proporcionar ventajas competitivas.

Beneficiarios: Empresas que aprovechan la IA para mejorar productos y servicios.

Desafíos y riesgos

Incluyen por ejemplo una normativa más estricta sobre derechos de autor y datos que frene la innovación y la demanda de infraestructuras de IA.

También es necesario evitar los sesgos, producir resultados precisos y garantizar que el contenido real pueda distinguirse de la información falsa.

Por último, los sistemas y datos de IA deben protegerse de los ciberataques.

Conclusiones

Podría decirse que la inteligencia artificial es el tema tecnológico más importante desde los albores de la era de Internet.

A medida que la tecnología de IA avanza y se generaliza, creemos que se amplían las oportunidades de inversión entre los valores de renta variable cotizados. Para aprovechar las tendencias positivas y evitar al mismo tiempo posibles escollos, será necesario adoptar un enfoque activo en la gestión de las inversiones.

Photo: Nicu Buculei

. Dividend: It Is Essential To Analyze The Long Term Sustainability To Avoid ‘Value Traps’

Donald Trump ya ha sido felicitado por diversos mandatarios del mundo y no hay dudas acerca de que será el próximo presidente de EE.UU. Esta resolución de los comicios generó una apreciación del dólar y una reacción positiva de los mercados.

Sin embargo, los expertos alertan a los inversores sobre la importancia de prever una volatilidad de los mercados en las próximas horas y en consecuencia, plantearse carteras a largo plazo.

Los índices de S&P 500 y Russell 2000 de empresas de pequeña capitalización han subido este miércoles, probablemente ante la expectativa de un mayor crecimiento nacional, un aumento de la actividad de fusiones y adquisiciones y una prórroga de los recortes de impuestos personales, dice el informe UBS House View – CIO Alert, firmado por Mark Haefele, Global Wealth Management Chief Investment Officer de UBS AG.

El dólar se ha apreciado ante las monedas más fuertes y los emergentes, mientras las tecnológicas han reaccionado de forma negativa ante el temor de los aranceles que podría implementar la administración de Trump.

Por esta razón el banco suizo reitera su posición “de que los inversores deberían estar preparados para aprovechar cualquier reacción exagerada del mercado para construir carteras más sólidas a largo plazo, centrándose en oportunidades en renta variable, renta fija y oro”.

Además, recomiendan que los inversores “deberían considerar la posibilidad de diversificar sus posiciones en dólares estadounidenses”.

En cuanto a las divisas, aunque el dólar se ha fortalecido en previsión de una victoria de Trump y podría fortalecerse aún más a corto plazo en un escenario de Trump, UBS prevé una depreciación del dólar a medio plazo.

Por otro lado, el banco ING dice que la victoria de Donald Trump garantizará un entorno fiscal más bajo que debería impulsar el sentimiento y el gasto a corto plazo. Sin embargo, los aranceles prometidos, los controles de inmigración y los mayores costes de endeudamiento se convertirán cada vez más en vientos en contra a lo largo de su mandato presidencial.

Si bien el mercado ya venía asumiendo el triunfo de Trump y las reacciones eran positivas, para ING el presidente electo tiene varios desafíos para mantener el optimismo.

“La primera cuestión a tratar es el límite de la deuda federal, que se restablecerá el 2 de enero”, dice el informe.

La actual secretaria del Tesoro, Janet Yellen, desplegará inmediatamente «medidas extraordinarias» y utilizará el efectivo disponible para seguir pagando las obligaciones fiscales del Gobierno.

Sin embargo, Trump tomará posesión de su cargo el 20 de enero “y su equipo tendrá que ponerse rápidamente manos a la obra para llegar a un acuerdo sobre el presupuesto y conseguir que se levante o se siga suspendiendo el límite máximo”, dicen los expertos del banco neerlandés. .

Por el momento, parece que los republicanos van camino de hacerse con la presidencia, el Senado y la Cámara de Representantes, por lo que la situación debería ser sencilla. Sin embargo, si los demócratas consiguen hacerse con la Cámara de Representantes, podría abrirse un período polémico que consumiría mucho tiempo y provocaría la angustia de los mercados.

“En este segundo escenario, se daría una señal temprana de si su capacidad para aprobar recortes fiscales se va a ver limitada”, concluye.

Por último, Gustavo Cano, CEO de Fundament@l comentó que «el resultado probablemente va a ser interpretado como pro inflación, pro desregulación y pro ‘onshoring’. Eso en principio es bueno para las bolsas y malo para el déficit y los bonos del tesoro”, comentó el experto.

Por otro lado, el director de la plataforma de asesoramiento para asesores financieros, dijo que en principio “es bueno para el dólar y por tanto negativo para Mercados Emergentes”. Sin embargo, especificó que “no está claro hasta que se publiquen los detalles de su política fiscal y exterior”.

XP Investimentos anunció el lanzamiento de una nueva funcionalidad para la reinversión automática de ganancias para fondos y acciones cotizadas, ofreciendo más control y personalización a los inversores.

Disponible en la aplicación del corredor, la herramienta permite a los clientes seleccionar hasta cinco activos de cada clase y definir los porcentajes de asignación según su estrategia de inversión.

El objetivo de la nueva funcionalidad es aumentar los ingresos pasivos de los clientes, maximizando el efecto del interés compuesto en la cartera. Además, es posible configurar contribuciones adicionales para complementar el valor de los ingresos, acelerando el crecimiento de las inversiones.

“La reinversión automática de XP es una innovación que estamos trayendo al mercado con un enfoque total en mejorar la experiencia del cliente. Hemos aumentado el nivel de personalización de las inversiones, desde la elección de los activos hasta el porcentaje de ganancias a reinvertir, para garantizar al cliente una mayor flexibilidad y una mejor gestión de la cartera”, afirma José Tibães, responsable de la plataforma de fondos XP.

También destacó que la funcionalidad optimiza el trabajo de los asesores de inversiones, quienes antes realizaban este servicio de forma manual para sus clientes.

Otra ventaja es la posibilidad de personalizar la fecha de ejecución de la reinversión, la cual puede programarse para cualquier día entre el 1 y el 18 día hábil del mes. Para asegurar que las operaciones estén alineadas con el perfil de riesgo del inversionista, XP validará cada reinversión, asegurando el cumplimiento de los límites de riesgo establecidos para cada cliente.

Como manda la imprevisibilidad de estos tiempos, las elecciones estadounidenses tuvieron el desenlace que casi nadie esperaba: una clara victoria para un partido y un presidente electo dentro de las 24 horas de la votación. La bolsa estadounidense y el bitcoin se dispararon, mientras cayeron las divisas latinoamericanas y el precio del oro.

El Republicano Donald Trump será presidente de los Estados Unidos por segunda vez. Para el nuevo mandato los analistas esperan bajadas de impuestos (según la promesa electoral), aumento del déficit público (consecuencia de lo primero), muy probable aumento de la inflación, la subida de los tipos de interés y, si se cumple la subida de aranceles que defiende el empresario, un mayor proteccionismo.

En Latinoamérica, el principal impacto de la victoria de Trump sería una apreciación del dólar y la consiguiente devaluación de las monedas locales.

México, el país que podría salir más perjudicado

La presidenta de México, Claudia Sheinbaum, felicitó al presidente electo de Estados Unidos y mandó un mensaje tranquilizador a sus compatriotas: “No hay motivo de preocupación… habrá buena relación”.

La Bolsa Mexicana de Valores (BMV), que había iniciado con un fuerte ajuste negativo de 2,65% vulnerando el soporte de 50.000 unidades, se ha recuperado y ya en la tarde cotizaba como al cierre previo (retrocede 0,03% ubicándose en 50.816 puntos); por su parte el peso se coloca en 20,25 unidades por dólar. Según analistas, la causa de la recuperación en los mercados mexicanos obedece por un lado al impulso que recibe de Wall Street.

Durante su campaña Trump prometió imponer aranceles de entre 25% y 100% para presionar al gobierno de México a frenar el flujo migratorio y de drogas a través de la frontera. «De materializarse esta amenaza, afectaría severamente las exportaciones de México, la inversión en el país, la creación de empleo y el crecimiento económico», dijo Gabriela Siller Pagaza, directora de análisis de Banco Base en un reporte matutino para clientes.

«Sin embargo, es importante recordar que Trump no siempre cumple sus amenazas y el mercado ya lo conoce, por lo que la depreciación del peso un día después de las votaciones (2,59%) es menor a la que se observó cuando ganó su primer mandato (8,30%) en 2016. Es decir, el mercado ve riesgos, pero considera que esas amenazas son parte de su estrategia de negociación y no necesariamente las cumplirá al pie de la letra», dijo la experta.

En Brasil cae el Ibovespa y Google juega con los nervios inversores

La reelección de Donald Trump provocó una caída inmediata del 1,3% en el Ibovespa, el principal índice bursátil de Brasil, aunque el miércoles por la tarde las pérdidas se habían moderado al 0,65%.

Según Bradesco, la victoria de Trump y la perspectiva de mayores tasas de interés globales añaden incertidumbre a la deuda pública brasileña y ejercen presión sobre el real. “Por eso el paquete de ajuste fiscal cobra aún más importancia”, explica Fernando Honorato, economista jefe del banco.

A pesar de la reacción inicial del mercado de valores, el dólar subió un 0,5%, alcanzando los 5,78 reales. Sin embargo, muchos brasileños fueron engañados por un tipo de cambio incorrecto en Google, que mostraba que el dólar subió a 6,19 reales.

Este tipo de cambio habría sido un máximo histórico, si no fuera por un detalle: Google, que se basa en los datos de Morningstar, mostró un dato erróneo durante varias horas antes de corregirlo. La empresa tecnológica informó más tarde a la prensa que se desconocía la causa del fallo.

El momento lo es todo y la reelección de Trump coincide con un día crítico para el mercado brasileño, ya que el gobierno se prepara para revelar un nuevo programa de recorte del gasto. Las reacciones del mercado podrían intensificarse si la propuesta no satisface las expectativas de los inversores. El gobierno se ha fijado el objetivo de alcanzar un déficit cero el próximo año.

Las críticas de Lula a Trump envejecen mal. El presidente brasileño, conocido anteriormente por su pragmatismo diplomático, felicitó rápidamente al presidente electo de Estados Unidos, elogiando su victoria.

“La democracia es la voz del pueblo y debe ser respetada siempre. El mundo necesita diálogo y esfuerzos conjuntos para lograr más paz, desarrollo y prosperidad”, afirmó Lula, quien recientemente comparó a Trump con un nazi y manifestó públicamente su apoyo a Kamala Harris en las últimas semanas.

Milei, exultante

El presidente argentino, Javier Milei, siempre fue directo en su apoyo a Trump y mostró su satisfacción por la victoria del republicano. Argentina está fuera del sistema financiero internacional y las consecuencias del cambio electoral tendrían que ver con una mayor apertura del Fondo Monetario Internacional en la negociación sobre la deuda que se lleva a cabo actualmente.

“Para Argentina, el impacto inmediato debería ser marginal, dado que la política del gobierno permanecerá sin cambios. Los precios de los bonos en dólares deberían verse arrastrados en parte por el high-yield, donde deberíamos ver una presión a la baja, pero favorecidos por la opinión de que los bonos pueden ser un “Trump trade”. Una divisa más débil y precios de commodities más bajos son un leve factor negativo, pero el impacto hasta ahora ha sido leve, y para los bonos debería verse más que neutralizado por la afinidad de Milei con el presidente electo Trump, que sería útil en futuras negociaciones con el FMI, aumentando las probabilidades de un mayor apoyo”, señala Max Capital en su análisis diario.

Javier Timerman, Managing Partner de Adcap Grupo Financiero, señaló que «Las políticas de Donald Trump son políticas que a la Argentina no le convienen porque ponen foco en el proteccionismo, ponen foco en la baja de impuestos y el agravamiento del déficit fiscal lo que va a traer tasas más altas porque la Reserva Federal se va a poner mucho más restrictiva respecto a la posibilidad de que se recaliente la economía y vuelva la inflación. En un escenario de tasas altas y proteccionismo, vamos a tener una suba del dólar en el mundo, baja en las commodities producto de la suba del dólar y eso va a afectar a la Argentina”.

“Por el lado positivo, se puede decir que la relación Trump-Milei puede destrabar algún tipo de desembolso, pero también hay que pensar que EEUU va a contribuir menor al multilateralismo y seguramente los organismos multilaterales de los que Argentina necesita fondeo van a quedar desfinanciados», añadió Timerman.

Sube la bolsa chilena

El efecto Trump se sintió en los mercados financieros desde las primeras horas de la sesión. El dólar saltó a primera hora, escalando más de 20 pesos –equivalente a una apreciación de más de 2% respecto al cierre anterior– sobre los 976, pero el efecto se fue moderando con el pasar de las horas. Con todo, el tipo de cambio cerró la jornada en 960 pesos por dólar, lo que representa un alza diaria de 0,4%.

La bolsa local, por su parte, se elevó. Aunque los primeros minutos de operaciones de la Bolsa de Santiago trajeron una leve baja, el benchmark accionario S&P IPSA cerró con una expansión de 0,83%, haciendo eco del auge de las bolsas globales y ubicándose al borde de los 6.580 puntos.

Entre las acciones más transadas de la jornada, destacaron las alzas de 1,7% de LATAM Airlines y 1,5% de Cencosud, junto con los avances de los bancos Bci, Banco de Chile y Santander, con avanzas de 2,2%, 2,1% y 1,8%, respectivamente. Eso sí, los mayores auges se dieron en los papeles de la plataforma internacional, liderados por saltos de dos dígitos en Wells Fargo y Bank of America, además de las cuotas de los ETFs CSI China Internet de Kraneshares y iShares Bitcoin Trust.

Apuntes generales mirando los mercados

Este miércoles, el Down Jones tuvo su mayor subida en dos años, como muestra del entusiasmo tanto por la victoria de Trump como por la rápida resolución de la contienda electoral.

Una de las primeras sacudidas en los mercados fue la caída del oro, el activo que, a nivel global, venía dominando las ganancias en 2024: ““El oro retrocede fuertemente a la baja tras la victoria de Trump en Estados Unidos, lo cual ocasionó que el dólar se disparara. Recordemos que el billete verde y el oro normalmente tienen una correlación inversa y eso ha presionado al oro. Al mismo tiempo, la incertidumbre política se calma un poco al saberse quién va a ser el próximo presidente de Estados Unidos y eso contribuye a que el metal precioso pierda su atractivo como instrumento refugio”, señaló Alexander Londoño, analista de Mercados, ActivTrades.

Máximos para el Bitcoin: “Mientras se conocían los resultados preliminares que apuntan a Donald Trump como ganador de las elecciones presidenciales en Estados Unidos durante la madrugada del 5 de noviembre, bitcoin, la referencia indiscutida del mercado cripto a nivel global, alcanzó un nuevo precio máximo histórico, superando los 75.350 dólares”, según la firma Bitso.

Según el New York times las empresas del sector cripto apoyaron a Trumpo con unos 130 millones de dólares en donaciones de campaña: “It paid”, dice el diario.

Uno de los ganadores de la jornada electoral fue Elon Musk, uno de los mayores apoyos de Donald Trump. El miércoles las acciones de Tesla se disparaban al alza, hasta un 15%.

Foto cedidaRenzo Vercelli, gerente general de AFP Capital

En un contexto en que en Chile se debate la reforma al sistema de pensiones, varios actores de la industria financiera han levantado alertas sobre el impacto que la propuesta pueda tener en el mercado de capitales. El más reciente es Renzo Vercelli, CEO de AFP Capital, quien advirtió de tres iniciativas contenidas en el proyecto que podrían generar un efecto negativo.

En un conversatorio organizado por la AFP –titulado “Mercado de capitales, retomando la senda”–, el máximo ejecutivo señaló que el proyecto de reforma contempla la prohibición de que los fondos de pensiones puedan pagar comisiones a fondos de inversión locales, según destacaron en un comunicado. “Esto podría tener un impacto real en las acciones de baja y mediana capitalización y en ScaleX (mercado de startups de la Bolsa de Santiago), por ejemplo”, indicó.

Además, Vercelli se refirió también a los fondos generacionales, la medida con la que el gobierno busca reemplazar los multifondos. El objetivo es que, en vez de que la gente se vaya cambiando de fondo a medida que se acerque a la edad de jubilación, el fondo generacional va cambiando su cartera gradualmente.

Si bien el CEO calificó la creación de estos fondos son “una buena solución”, sí advirtió que si los vehículos tendrán una cartera de referencia o benchmark, eso “podría limitar la inversión en activos locales o influenciarla por normativa”.

El profesional también se refirió a la polémica propuesta de hacer una licitación de stock en la industria. “Vemos con preocupación el impacto de una eventual licitación”, señaló en el conversatorio, advirtiendo que esto afectaría la inversión en activos alternativos locales. “Terminará restringiendo la inversión en proyectos de infraestructura, bienes raíces y financiamiento de pymes”, dijo.

Además de Vercelli, el evento contó con la partición de Catherine Tornel, comisionada de la Comisión para el Mercado Financiero (CMF), y Enrique Marshall, presidente del Consejo Consultivo del Mercado de Capitales del Ministerio de Hacienda.

EBW Capital, un agente de colocación con sede en Londres, y AIS Financial Group, una boutique privada independiente con oficinas en Latinoamérica y Centroamérica, han firmado un acuerdo de cooperación estratégica para mejorar su presencia con inversores en Latinoamérica.

El acuerdo se centrará principalmente en inversores de Uruguay, Argentina, Chile, Panamá y US Offshore, dice la información de la empresa a la que accedió Funds Society.

«Estamos encantados de haber firmado esta asociación estratégica con EBW, ayudando a extender su alcance aún más en América Latina. Estamos seguros de que la región se volcará hacia estos activos en un futuro próximo, y con nuestra vasta red de clientes y la amplia experiencia de EBW en alternativos, creemos que esta asociación combina lo mejor de ambos mundos para nuestros inversores: un excelente servicio y la más atractiva gama de productos», comentó Juan Ballester Molina, director de Fondos de AIS Financial Group.

EBW Capital trabaja con los principales gestores de activos globales que cubren los inversores institucionales en América Latina, con un enfoque en el sector inmobiliario y de crédito.

«Estamos encantados de tener la oportunidad de colaborar con AIS Financial Group y esperamos ampliar conjuntamente nuestra huella en Latinoamérica y US Offshore.», comentó Frank Pauls, socio senior de EBW.

“Esta va a ser la época dorada de EE.UU., es una victoria increíble”. Con estas palabras, Donald Trump, candidato del Partido Republicano, se ha proclamado ganador de las elecciones presidenciales de EE.UU. Sin haber terminado el conteo oficial, Trump habría obtenido 267 votos electorales frente a los 224 de su contrincante demócrata Kamala Harris. Además, los republicanos han tomado el control del Senado y aspiran a mantener su mayoría mínima en la Cámara de Representantes.

Como era de esperar, tras un acontecimiento de tal magnitud, los mercados han reaccionado con rapidez. Según destaca Oliver Blackbourn, gestor de carteras de multiactivos de Janus Henderson, los futuros apuntan a una subida del S&P 500 superior al 2% y del NASDAQ del 1,7%. “Sin embargo, las partes más destacadas del mercado estadounidense son los índices S&P Midcap 400 y Russell 2000, cuyos futuros arrojan ganancias superiores al 4% y al 5%, respectivamente”, apunta el gestor.

En su opinión, quizá el resultado más sorprendente hasta ahora sea la fortaleza de los mercados bursátiles fuera de EE.UU.. “La renta variable europea y japonesa se está comportando bien, y la caída de China es quizá menor de lo que muchos temían, a pesar de las amenazas del Presidente entrante al comercio mundial. El dólar estadounidense se está fortaleciendo en general, ya que los mercados consideran el impacto potencial de nuevos aranceles sobre las importaciones y los recortes de la Reserva Federal se han descontado aún más. Los rendimientos de los bonos del Tesoro estadounidense han subido con fuerza, debido tanto a la continua evolución de las expectativas de tipos de interés como a la posibilidad de una mayor inflación”, explica Blackburn.

Sobre qué esperar ahora, el gestor de Janus Henderson considera probable que los mercados empiecen a pensar en cómo se traduce la retórica en política, y que se estudien con lupa todas las declaraciones de los próximos meses en busca de pistas. “Con la opinión generalizada de que ambos partidos seguirán incurriendo en déficits presupuestarios, parece probable que la economía estadounidense siga enganchada a los estímulos fiscales. El efecto que esto tenga sobre la Fed puede tardar algún tiempo en aclararse, ya que el FOMC se mostrará reacio a tener nada en cuenta hasta que haya una mayor claridad política. Los mercados tendrán que esperar para ver si la Reserva Federal está dispuesta y es capaz de hacer frente a una economía caliente”, añade.

En opinión de Gordon Shannon, gestor de TwentyFour AM (boutique de Vontobel), hasta ahora los mercados están repitiendo el guion de 2016 ante la victoria de Trump: la renta variable está subiendo, mientras que los bonos del Tesoro estadounidense a largo plazo están retrocediendo ante la expectativa de una expansión fiscal. “Creo que la atención se desplazará a las repercusiones inflacionistas de los aranceles y el control de la inmigración. La Reserva Federal ha evitado hacer comentarios hasta ahora para parecer neutral y proteger su independencia, pero su reacción a estas políticas es clave para saber hacia dónde se encaminan las cotizaciones de los activos”, afirma Shannon.

Para Stephen Dover, Head of Franklin Templeton Institute, los mayores beneficiados serán los sectores e industrias que acojan un entorno normativo más favorable a los negocios, incluidas las empresas energéticas de combustibles fósiles, los servicios financieros y las empresas de menor capitalización. “El mercado de renta fija, por el contrario, se está vendiendo con fuerza, con los rendimientos del Tesoro a diez años acercándose al 4,50%. Los inversores en renta fija reaccionan ante la probabilidad de que los recortes fiscales no vayan acompañados de una contención significativa del gasto. El mercado de renta fija también prevé un mayor crecimiento y posiblemente una mayor inflación. Esta combinación podría ralentizar o incluso detener los recortes de tipos previstos por la Reserva Federal”, añade Dover.

Por último, Martin Todd, gestor senior de Renta Variable Global Sostenible en Federated Hermes, considera que la reacción inmediata de los mercados ha sido de alivio. «En vísperas de las elecciones, existía una gran preocupación por la posibilidad de que fueran unas elecciones prolongadas y muy reñidas, dado lo estrecho de la diferencia en las encuestas. Hay muchas opiniones diferentes sobre qué sectores, modelos de negocio y geografías son ganadores o perdedores de una Administración Trump y de una ‘barrida roja’. Pero esto depende enormemente del marco temporal. Entender las implicaciones a medio o largo plazo para los mercados de renta variable es increíblemente difícil, dadas las numerosas consecuencias de segundo, tercer y cuarto orden (y así sucesivamente) de cada anuncio político», argumenta Todd.

“Los mercados no solo se están posicionando para una cómoda victoria de Trump en el colegio electoral, sino también para la perspectiva de un Congreso controlado por los republicanos, lo cual es clave para determinar la capacidad del presidente entrante para forzar cambios de política en el gobierno de Estados Unidos”, señalan los analistas de Ebury.

Los expertos de la finch añaden que “estamos asistiendo a ventas masivas de divisas de mercados emergentes, ya que los inversores descuentan la subida de los aranceles estadounidenses, los elevados riesgos geopolíticos y la mayor incertidumbre mundial bajo la presidencia de Trump”.

Al igual que en 2016, el mayor perdedor de la noche hasta ahora ha sido el peso mexicano, que ha bajado más de un 2% frente al dólar. Por su parte, según Ebury las monedas de Europa Central y Oriental también se están viendo muy afectadas en medio de los temores sobre la seguridad europea, mientras que muchas de las de Asia que están estrechamente vinculadas a la economía china cotizan más de un 1% a la baja durante la noche.

“Las principales monedas parecen haber encontrado un punto de apoyo por ahora, y el movimiento alcista del dólar ha sido quizás un poco más contenido en relación con las expectativas. Sin embargo, no nos sorprendería ver otro episodio de fortaleza del dólar a medida que los mercados europeos abran, y los resultados finales muestren lo que parece ser una victoria electoral histórica para Trump y el Partido Republicano”, prevén los analistas de Ebury.

Valoración de los resultados

“La cuestión de una victoria de Trump se decidirá en la elección de la Cámara de Representantes, donde los republicanos también están liderando. Los votantes probablemente castigaron la presidencia demócrata de Biden debido a los altos costos de vida, una herencia de la pandemia de coronavirus, preocupaciones sobre la política en Medio Oriente, así como una percepción de falta de claridad en el perfil de Harris, que no logró ganar el apoyo de los votantes a pesar de una economía sólida”, explica David A. Meier, economista de Julius Baer.

En opinión de Samy Chaar, economista jefe y CIO en Suiza de Lombard Odier, si los republicanos controlan ambas cámaras del Congreso y la Casa Blanca, se podría esperar una economía estadounidense más dinámica, con un crecimiento por encima del potencial y una inflación superior al objetivo de la Reserva Federal.

“Es probable que las tasas de interés también se sitúen por encima de las expectativas previas a las elecciones. La carrera por la Cámara de Representantes determinará si las promesas de campaña pueden implementarse por completo. Un Congreso dividido impondría algunos límites al Presidente. La cuestión de los aranceles es clave para el comercio global y las perspectivas de relajación de la Fed”, afirma Chaar.

Para el economista de Lombard Odier, esto tiene grandes implicaciones para los mercados financieros: “Los fundamentos macroeconómicos siguen siendo un impulso para las inversiones. Prevemos que el crédito de alto rendimiento y el oro se desempeñarán bien. Las acciones globales, incluidas las estadounidenses, también tienen potencial de subir en los próximos 12 meses, a medida que los ingresos aumentan y los márgenes se mantienen altos. En el mercado estadounidense, los sectores financiero, tecnológico y de defensa deberían tener un buen desempeño bajo una administración Trump”.

Según destaca el economista de Julius Baer, los mercados de apuestas se han inclinado masivamente a favor de una victoria de Trump, con probabilidades implícitas que se acercan al 90%, mientras que la perspectiva de una victoria de Harris ha caído casi a cero. “Los mercados están descontando la mayor probabilidad de una victoria de Trump, con el dólar estadounidense fortaleciéndose más allá del euro/dólar 1.08 y las monedas de economías que podrían verse afectadas por aranceles más altos cayendo”, añade.

Implicaciones de una administración Trump

Las firmas de inversión ya están valorando cuál será el impacto de la vuelta de Trump a la Casa Blanca. Por ejemplo, David Macià, director de Inversiones y Estrategia de Mercados de Creand Asset Management en Andorra, considera que para la implicación más relevante para el mercado son las rebajas impositivas que se han prometido, que deberían impulsar de inicio al crecimiento económico, las bolsas y al dólar. “Las políticas de Trump son netamente inflacionistas y expanden el déficit, ya de por sí elevado, por lo que es de esperar también que suban los tipos de interés cotizados por los mercados. Las agresivas subidas de aranceles que promete el candidato republicano debieran pesar sobre las compañías que exportan a EE.UU., sobre todo si no tienen fábricas en territorio americano (muchas compañías europeas pueden sufrir de inicio). El peso que estas tienen en los índices europeos hace pensar que estos se quedarán otra vez atrás”, afirma Macià.

Desde Creand AM ven probable que las bolsas prosigan la senda alcista. “La economía americana sigue siendo inusitadamente fuerte y, a diferencia de cuando ganó en 2016, ahora los mercados saben exactamente qué esperar. El punto de partida es el único obstáculo, ya que las valoraciones son elevadas, pero lo anterior tiene poca correlación con el comportamiento de las cotizaciones a corto plazo”, añade el responsable de la firma.

Para Johan Van Geeteruyen, CIO Fundamental Equity de DPAM, los inversores pueden mirar hacia los cíclicos (financieros, energía, etc.) y ciertas empresas tecnológicas como posibles beneficiarios, mientras que los aranceles y las tensiones geopolíticas plantean riesgos para sectores específicos. «En última instancia, las políticas de Trump pueden fomentar un entorno favorable para la renta variable estadounidense, especialmente si la desregulación, la fabricación nacional y las políticas fiscales crean incentivos para el crecimiento. Sin embargo, los riesgos de primera plana -que van desde incertidumbres fiscales hasta perturbaciones comerciales- podrían crear periodos de volatilidad, que afectarían tanto a los mercados nacionales como a los mundiales», señala Geeteruyen.

Por último, según el resumen que hace Blair Couper, director de inversiones de abrdn, a más largo plazo, es probable que una victoria de Trump signifique un entorno regulatorio más laxo, una escalada de los aranceles comerciales y posibles intentos de derogar componentes de la Ley de Reducción de la Inflación (IRA). Según el experto de abrdn, también es probable que los precios de las acciones de las empresas estadounidenses con cadenas de suministro en China reaccionen negativamente, mientras que es probable que la fabricación nacional y las empresas estadounidenses de pequeña y mediana capitalización obtengan mejores resultados.

«Con el presidente Trump al mando, Estados Unidos también se enfrenta a elevados riesgos de inflación debido a estas políticas, por lo que es probable que veamos una reacción de los sectores sensibles a los tipos y un fortalecimiento del dólar. Sectores como el financiero (es decir, los bancos) podrían obtener buenos resultados si los tipos se mantienen al alza durante más tiempo. Mientras que áreas como la inmobiliaria y la renta variable de crecimiento probablemente se verían afectadas negativamente por una mayor duración, es probable que esto se viera compensado por la visión positiva para los mercados en general de sus políticas, por lo que aún tenemos que ver si estos sectores se verían afectados negativamente o no», concluye Couper.