El crédito privado puede ser una fuente de inversión importante, pero para que el sistema funcione para todas las partes, tanto los prestamistas como los beneficiarios del crédito, la cadena no puede romperse.

Sin embargo, el fraude en los préstamos a pequeñas y medianas empresas (PYMES) ha aumentado en un porcentaje de dos dígitos año tras año, y la mayoría de los prestamistas esperan que los niveles de fraude sigan aumentando en los próximos meses, según el estudio sobre Fraude en Préstamos a Pequeñas y Medianas Empresas de LexisNexis Risk Solutions.

Más del 80% de los encuestados afirmaron que el fraude en los préstamos a PYMES ha aumentado casi un 14% durante el último año, a pesar de que los prestamistas están menos dispuestos a conceder nuevos créditos.

El fraude en los préstamos a PYMES está aumentando a un ritmo constante, pero se está alejando gradualmente de la influencia de la pandemia. En particular, el fraude suele detectarse en el primer mes de la relación con un nuevo cliente.

La mayoría de las pérdidas por fraude se atribuyen a los canales digitales, por esta razón, el 70% de las organizaciones han ajustado sus estrategias para detectar y mitigar el fraude.

“Este cambio pone de relieve un enfoque proactivo dentro del sector, con muchos prestamistas que endurecen sus políticas de transacciones móviles y en línea. Mientras que los bancos más pequeños y las cooperativas de crédito están equilibrando sus políticas, las instituciones más grandes están adoptando medidas más estrictas”, dice el comunicado.

En cuanto a los principales métodos para los incumplidores, el robo de la identidad legítima de la empresa y el robo de la identidad del consumidor/propietario han surgido como el tipo más común de fraude en los préstamos a PYMES, lo que hace que su detección sea especialmente difícil.

El estudio sugiere recomendaciones para prevenir el fraude en los préstamos a PYMES tales como mejorar los controles para comprobación de identidad, utilización de sistemas avanzados de detección del fraude que vayan más allá de los métodos manuales.

Además, llama a adoptar un enfoque multicapa mediante la combinación de diferentes soluciones para hacer frente a los riesgos únicos de los diferentes canales, métodos de pago y productos. Este enfoque debe integrar la ciberseguridad con los esfuerzos de prevención del fraude y emplear soluciones avanzadas como la autenticación OTP/de dos factores, la biometría y la biometría del comportamiento.

Por último, los prestamistas deben centrarse en la detección temprana del fraude y compartir inteligencia. Las empresas deben aprovechar el poder de la inteligencia colectiva a través de consorcios y redes de identidad digital. Al participar en un consorcio, las empresas pueden compartir datos valiosos, creando una capa de inteligencia entre iguales que les permite obtener un mayor contexto, proteger sus canales digitales contra las redes de ciberdelincuentes y tomar decisiones de riesgo más inteligentes y en tiempo real.

Blackstone ha incorporado a Paola Delgado a su oficina de Londres para dirigir la relación con inversores Institucionales de private equity de la firma. Según consta en la cuenta de LinkedIn de Delgado, ocupa este cargo desde el pasado mes de agosto.

Desde su puesto, se centrará en las iniciativas de captación de capital y relaciones con inversores de Blackstone Private Equity en Europa.

Con anterioridad, Delgado ocupó distintos cargos en Barings, East Lodge Capital y Fidelity. En total, atesora 14 años de experiencia en el sector de la gestión de activos. Cuenta con las certificaciones CFA y CAIA; un máster y una licenciatura en Administración y Dirección de Empresas en ESADE Business School y un máster en Gestión Internacional por HEC París.

Tras el anuncio de ayer del Banco Central Europeo (BCE), que recortó los tipos de interés en 25 puntos básicos, llega el momento de recoger las principales valoraciones de las gestoras internacionales. Sus análisis coinciden en que el anuncio era totalmente previsible y esperado, sin embargo ponen el foco en tres aspectos: qué supone respecto a la Fed, qué implicaciones tiene para la inversión y cuál será el ritmo de recortes que siga el BCE.

“Los tipos se redujeron en 25 puntos básicos, en línea con las expectativas del mercado, y el BCE ha reiterado su opinión de que los tipos de interés deben seguir siendo restrictivos para alcanzar su objetivo de inflación del 2%. Una cosa que llama la atención es que el BCE ha mencionado que la inflación sigue siendo algo obstinada debido a que los salarios «siguen aumentando a un ritmo elevado”, resume Tom Lemaigre, gestor de cartera de Renta Variable Europea de Janus Henderson, sobre lo anunciado ayer.

La reacción del mercado

Evidentemente, ni la decisión del BCE ni las palabras de su presidenta, Christine Lagarde, fueron una sorpresa para el mercado, ya que se considera que este recorte era muy apropiado. Según el análisis que hace Antonella Manganelli, consejera delegada de Payden & Rygel para Europa, la reacción de los mercados ha sido bastante moderada: “El euro ha subido ligeramente, mientras que los tipos de deuda pública de la zona euro se han movido al alza, pero no excesivamente y en línea con la tendencia ya observada durante el día”.

“Tampoco sorprendieron las orientaciones del correspondiente comunicado de prensa. Creemos que esto refleja la cautela de los encargados de la política monetaria. Esperamos que el BCE avance lentamente hacia la normalización de la política a menos que las perspectivas de crecimiento se deterioren rápidamente”, argumenta Felix Feather, economista de abrdn.

Para Eoin Walsh, gestor de carteras de TwentyFour Asset Manament (boutique de Vontobel), lo más relevante fueron los importantes cambios que se produjeron en las expectativas de crecimiento, que se revisaron a la baja en un 0,1% por cada año. “Ahora se espera un crecimiento del 0,8%, el 1,3% y el 1,5% para 2024, 2025 y 2026, respectivamente. Los rendimientos del Bund cayeron ligeramente inmediatamente después de conocerse la decisión y las proyecciones de crecimiento más débiles, con la inflación cayendo al objetivo, podrían dar al BCE un mayor margen de maniobra para recortar más los tipos en el futuro”, comenta Walsh.

“Durante la conferencia de prensa, Lagarde se ciñó en gran medida al guion y claramente no quiso mostrar ningún cambio importante en la mentalidad del BCE. La visión colectiva del Consejo de Gobierno probablemente sigue inclinada hacia un cierto grado de precaución, ya que algunos componentes de la inflación aún no son completamente satisfactorios. Esperamos que tome unos meses de datos confirmar que los signos tentativos de moderación en la mayoría de las variables inflacionarias se conviertan en tendencia. Por lo tanto, no esperamos ningún cambio en el ritmo de los recortes antes de principios de 2025”, añade Annalisa Piazza, analista de renta fija de MFS Investment Management.

BCE vrs. Fed

Tras la reunión del BCE, el mercado y los inversores están pendientes de la economía estadounidense. Tal y como recuerda Greg Meier, director, Economista Senior, Economía y Estrategia Global de Allianz Global Investors, la próxima semana es el turno de la Reserva Federal (Fed), que se reunirá el miércoles. “La Fed dará comienzo a un ciclo de bajada de tipos. Para los inversores, la pregunta es si esto significa una reducción de 25 ó 50 puntos básicos (pb) en el rango objetivo de la Fed. Actualmente, las previsiones de la herramienta “FedWatch” de la Bolsa de Chicago apuntan hacia un recorte menor de 25 pb, con aproximadamente un 75% de probabilidades”, explica Meier.

Una opinión que también comparte Kevin Thozet, miembro del comité de inversión de Carmignac: “Tras haber mantenido su tipo de interés de los fondos federales en el rango objetivo del 5,25%-5,5% durante más de un año, esperamos que la Fed inicie su ciclo de recortes la próxima semana con un recorte del 0,25%. Con sólo dos reuniones más este año (noviembre y diciembre), es probable que un diagrama de puntos actualizado, las proyecciones de los miembros de la Reserva Federal sobre los tipos de interés, muestre que se está arriesgando sobre la senda a corto plazo de los tipos de interés”.

Sin embargo, para Thozet, no todos los recortes son iguales y considera que el BCE y la Fed muestran cierta divergencia. Según explica, el BCE se enfrenta al “enigma”: por un lado todo indica un descenso de la inflación, pero los servicios y las inflaciones nacionales están estancadas. En cambio, la Fed afronta un “momento histórico”, ya que podría estar logrando el idílico aterrizaje suave.

“El BCE tiene que hacer frente a un equilibrio precario. La inflación ha bajado más que los salarios y, sin embargo, la confianza de los consumidores muestra pocos signos de mejora. Tanto los datos de crecimiento económico como los de productividad son débiles y las perspectivas de austeridad fiscal aumentan para 2025. Así pues, a diferencia de la Fed, que ha allanado el camino para un ciclo de relajación en toda regla, el riesgo para el BCE es un posible ciclo de ‘uno y pausa’ o ‘uno y uno’”., explica Thozet.

En su opinión, esta divergencia es evidente en los mercados de renta fija, en los que los tipos del euro se comportan peor que los del dólar. “Además, una senda de política monetaria diferente, también plantea dudas sobre la posible apreciación del euro, lo que no ayudará a los problemas de competitividad de la región. Esto ocurre también cuando el crecimiento se está estancando, lo que resulta especialmente inoportuno”, concluye en su análisis.

Para Steve Auth, director de Inversiones de Renta Variable de Federated Hermes, la Fed va con retraso. “Al igual que en 2021, cuando gritábamos que la Reserva Federal llegaba demasiado tarde al ciclo de subidas, ahora nos sorprende que llegue demasiado tarde al ciclo de recortes. Tienen que recortar 50 puntos básicos la semana que viene, pero probablemente no lo hagan. Si no lo hacen, es probable que los datos de las próximas seis semanas les empujen a hacerlo en noviembre y, con toda seguridad, estaremos entrando en un ciclo de recortes prolongado”, señala.

Implicaciones para la inversión

Para la analista de renta fija de MFS IM, desde una perspectiva de mercado, la curva ya está descontando un poco menos de 150 puntos básicos en recortes dentro de los próximos 12 meses. “El reciente empinamiento de las curvas de los bonos del gobierno europeo podría tomarse un respiro en los próximos tres meses o algo así, pero sospechamos que los mercados serán muy sensibles a los futuros comentarios de los miembros del Consejo de Gobierno del BCE, ya que es muy posible que haya una amplia gama de opiniones sobre los próximos pasos, dada la imagen económica general más débil”, argumenta Piazza.

Según Ann-Katrin Petersen, Chief Investment Strategist para Alemania, Austria Suiza y Eastern Europe de BlackRock Investment Institute, los inversores deben mantener la imagen general en mente: las tasas probablemente se mantendrán estructuralmente más altas que antes de la pandemia, lo que apoya el atractivo de los ingresos. “En un horizonte táctico, ahora preferimos los bonos de la zona euro a corto plazo y el crédito sobre los bonos del Tesoro de EE.UU. a corto plazo. Creemos que las expectativas del mercado sobre los recortes de tasas de la Fed han ido demasiado lejos. Nos mantenemos tácticamente neutrales respecto a los bonos del gobierno a largo plazo de la zona euro, ya que pensamos que los rendimientos seguirán fluctuando en ambas direcciones según los nuevos datos económicos. Continuamos favoreciendo las acciones estadounidenses sobre las europeas debido a los mayores beneficios corporativos y al tema de la IA”, apunta Petersen.

En opinión de Carlos de Sousa, Portfolio Manager de Vontobel, todas las subcategorías de deuda de los mercados emergentes se beneficiarán de la bajada de los tipos de interés mundiales. “A medida que los tipos de interés mundiales sin riesgo disminuyan, los costes de financiación se reducirán y aumentará su atractivo relativo frente a las alternativas de los mercados desarrollados, por lo que dejarán de ser una inversión atractiva”, defiende.

Sousa sitúa al inversor en “el principio del fin de los tipos sin riesgos elevados”. Según explica, “ahora que la Reserva Federal y otros bancos centrales de mercados desarrollados están recortando los tipos, los rendimientos de los activos libres de riesgo serán cada vez menos atractivos, lo que obligará a los inversores a asumir riesgos adicionales para obtener unos niveles de rentabilidad esperados decentes en la renta fija”.

Posible hoja de ruta del BCE

Según recuerda Ulrike Kastens, economista para Europa de DWS, “el BCE sigue manteniendo su enfoque dependiente de los datos y la presidenta del BCE, Lagarde, rechazó firmemente cualquier precompromiso de una senda de tipos de interés. Sin embargo, también declaró que la senda descendente de los tipos era bastante obvia. Así pues, se prevé nuevas bajadas de tipos. “Es probable que diciembre sea la próxima fecha para otro recorte. En general, esperamos que el tipo de depósito se sitúe en el 2,5% dentro de 12 meses”, afirma Kastens.

Sobre cuál será el ritmo de bajadas o cuándo se realizará un nuevo recorte, las gestoras se muestran cautas y coinciden en poner el foco en diciembre. “Consideramos que la próxima oportunidad para evaluar esta postura será en diciembre, cuando el BCE tenga una mejor visibilidad sobre el crecimiento salarial en el tercer trimestre del año. En consecuencia, esperamos que el próximo recorte de 25 puntos básicos se produzca también en diciembre, lo que supone una postura más agresiva de lo que el mercado está valorando. Sin embargo, si el crecimiento salarial sigue desacelerándose más rápidamente de lo previsto, esperaríamos una orientación más clara hacia una serie de recortes que abra un ritmo acelerado de bajadas de tipos en 2025, frente al actual de uno por trimestre”, explica Salman Ahmed, responsable global de Macro y Asignación Estratégica de Activos en Fidelity International.

En cambio, Guy Stear, Head of Developed Markets Strategy Research de Amundi Investment Institute, es más optimista y no descarta octubre. “Seguimos pensando que volveremos a ver recortes de tipos en octubre y diciembre, pues la política sigue siendo demasiado restrictiva en un contexto de caída de la inflación y débil crecimiento”, apunta Stear.

En opinión de Konstantin Veit, gestor de carteras de PIMCO, el BCE seguirá bajando los tipos de interés oficiales en las reuniones donde se presentan las proyecciones macroeconómicas. “Esperamos su próximo recorte de tipos en diciembre y un debate en el Consejo de Gobierno sobre la configuración adecuada del tipo de interés oficial neutral el próximo año, cuando el tipo de interés oficial caiga por debajo del 3%”, señala.

Misma opinión comparte Karsten Junius, economista jefe de J. Safra Sarasin Sustainable AM, quien considera que “dada la mala situación de la economía europea, su mediocre gasto de inversión y el deterioro del mercado laboral, seguimos opinando que un recorte de los tipos de interés en el mes de octubre podría ser un paso hacia adelante, seguido de otro en diciembre”.

La última en comentar sus previsiones es Nadia Gharbi, economista para Europa en Pictet WM: “Con todo, dada la persistente inflación de servicios y nuestra previsión de tres recortes de 0,25% de la Reserva Federal hasta finales de diciembre, estimamos que el BCE haga una pausa en octubre antes de otro recorte de 0,25 % en diciembre. Ahora bien, es posible una aceleración en el ritmo de los recortes de tipos en 2025”.

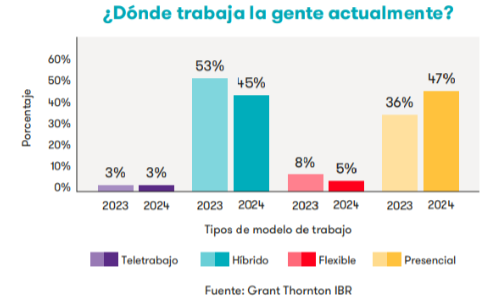

En los últimos 12 meses, se ha producido un cambio relevante hacia el trabajo presencial en oficinas: actualmente, el 47% de las empresas sigue un modelo de trabajo con foco en lo presencial, frente al 36% del año pasado; mientras que el 45% sigue un modelo híbrido (en comparación con el 53% del año pasado). Según un estudio realizado por Grant Thornton, si las empresas presionan demasiado para que se vuelva a la oficina, es posible que, sin darse cuenta, echen por tierra logros en cuanto a la presencia femenina en puestos relevantes que se permiten a través del trabajo flexible. Su principal conclusión es que es necesario garantizar que haya al menos una mujer que sea alta directiva involucrada en la toma de decisiones en materia de diversidad, equidad e inclusión.

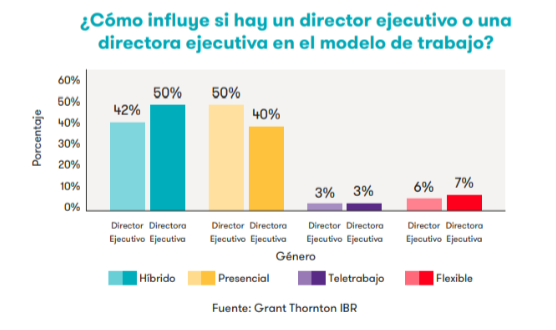

“Esta opción parece estar impulsada por los hombres que son directores ejecutivos: el 50% de las empresas dirigidas por un hombre sigue un modelo predominantemente presencial, en contraposición al 40% de las empresas dirigidas por una mujer”, indica el estudio Women in Business (WiB) de Grant Thornton (GT), cuya base es la encuesta a alrededor de 10 mil dirigentes empresariales de 28 países. Según el estudio, para fomentar y conservar el talento femenino en el entorno de trabajo, las empresas deben considerar detenidamente las prácticas laborales que ofrecen. La investigación sugiere que, tras algunas decisiones que han adoptado ejecutivos hombres, es necesario garantizar que también haya una mujer que sea alta directiva involucrada en la toma de decisiones en materia de diversidad, equidad e inclusión. Si las empresas presionan demasiado para que se vuelva a la oficina, es posible que, sin darse cuenta, echen por tierra algunos de los logros obtenidos en cuanto a la presencia de mujeres en puestos directivos que se consiguieron al adoptar prácticas de trabajo flexible.

Las diferencias regionales también son destacables. En Norteamérica, el 39% de las empresas ha adoptado un modelo de trabajo principalmente presencial, mientras que en la Unión Europea esta cifra es de 53%. Muchas grandes empresas han comenzado a poner en marcha directrices e incentivos para que los empleados vuelvan a las oficinas, como el enfoque de “la oficina primero” de Goldman Sachs , que establecía que los empleados debían acudir a la oficina cinco días a la semana. Amazon, Disney y Boeing también han aprobado políticas de regreso a la oficina en los últimos meses, según un reportaje de Inc .

Las empresas en las que los empleados trabajan principalmente en las oficinas son las únicas en las que el porcentaje de mujeres en altos cargos directivos se sitúa por debajo del índice de referencia mundial.

Tener la posibilidad de elegir dónde trabajar aporta beneficios sustanciales a las mujeres en las empresas, no solo a nivel directivo, sino también a la cantera de talentos. “Un modelo de trabajo que combina la modalidad presencial y a distancia es estupendo, tanto para hombres como para mujeres, ya que permite conciliar mucho mejor la vida personal y profesional. Por otro lado, no es deseable que los empleados más jóvenes se sientan abandonados, por lo que, sin duda, también es importante que puedan verte en persona si lo necesitan”, indican en Grant Thornton Chile.

Por último, según el estudio, “cuando las colaboradoras han tomado su pre y post natal, y ya están preparadas para reincorporarse al trabajo, es fundamental ofrecer la modalidad híbrida para poder retenerlas y ayudarlas a avanzar en su carrera profesional”.

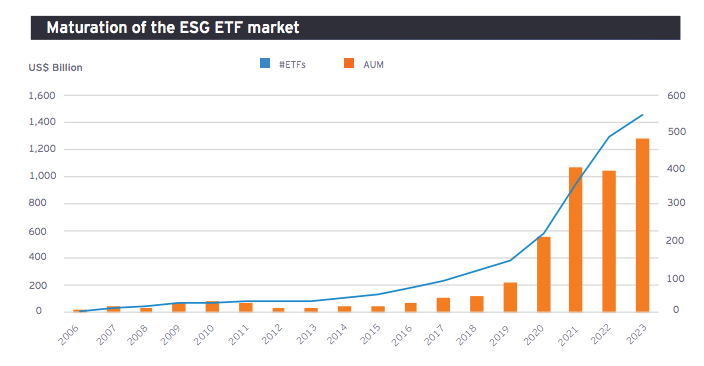

En Europa, la inversión ASG ha sido un fuerte motor de crecimiento, con entradas récord entre 2020 y 2022. En 2022, más del 55% de todas las entradas en ETFs europeos fueron en fondos cotizados europeos (SFDR) de los artículos 8 y 9. En 2023, sin embargo, los flujos hacia ETFs ESG se han moderado, con algo menos de una cuarta parte de las entradas en ETFs de este año se dirigieron a estos productos estos productos.

Según destaca EY en su informe Elevating ETFs – digital assets, market trends and sector trajectories, aunque la cuota de mercado de los ETF europeos está creciendo, ha recibido menos atención que en los últimos años. En este sentido, el documento identifica que hay varios factores que han pesado sobre esta parte del mercado de fondos ESG. “La mayor volatilidad del mercado ha hecho que los inversores vayan hacia activos refugio, donde es más complejo aplicar estrategias ESG. A esto se añade la baja calidad de los datos ESG por parte de las empresas, la confusión de los inversores a la hora de entender las clasificaciones y el etiquetado de los fondos en las diferentes jurisdicciones y el descontento de los inversores y la reacción política en contra de la ESG en ciertos países”, señala el informe de EY.

Los autores del documento consideran que estos factores han provocado salidas de fondos del mercado más amplio de ESG, liderado en particular por Estados Unidos. Además, añaden que la creciente presión regulatoria en esta área también ha contribuido, generando precaución a corto plazo.

Algo que consideran relevante es la variedad de regímenes y normativas que hay en torno a la ESG, lo cuál alimenta la confusión en el sector. “En los últimos años, la Unión Europea ha implementado una serie de iniciativas bajo el Pacto Verde Europeo, introduciendo el Reglamento de Divulgación de Finanzas Sostenibles (SFDR), la taxonomía de la UE y la Directiva de Informes de Sostenibilidad Corporativa (CSRD). La taxonomía de la UE se estableció para proporcionar un marco común para evaluar la sostenibilidad de las inversiones y promover actividades económicas sostenibles. Esta sustenta el SFDR y la CSRD, que fueron introducidos para aumentar el nivel de información sobre sostenibilidad divulgada por las empresas a los mercados financieros, y, a su vez, utilizados para incrementar el nivel de información sobre sostenibilidad que divulgan los fondos de inversión a sus inversores”, explican.

Por otro lado, la Autoridad de Conducta Financiera del Reino Unido (FCA) ha publicado su declaración de política estableciendo las reglas finales para sus requisitos de divulgación de sostenibilidad (SDR) y etiquetas de inversión, que introducirán requisitos de etiquetado y divulgación en los próximos años.

Sin embargo, los autores del informe recuerdan que como el mercado de fondos, en particular para los ETFs, opera como un único mercado en la UE y el Reino Unido, los diferentes regímenes ESG en distintas jurisdicciones dentro de ese mercado añaden complejidad operativa.

“El SFDR está actualmente siendo sometido a una revisión amplia por parte de la Comisión de la UE. Esto incluye la posible creación de un sistema de categorización, que podría ser el aspecto más destacado y podría hacer que las propuestas de la UE se alineen con los SDR del Reino Unido. Los gestores en el Reino Unido han sido generalmente positivos respecto a los requisitos de SDR y creen que sería muy beneficioso que los dos regímenes regulatorios se alinearan”, añaden.

Según argumentan en el informe, con varios otros reguladores en todo el mundo implementando sus propios regímenes sobre ESG y con diferentes apetitos entre los grupos de inversores por las estrategias ESG en todo el mundo, “esto se ha convertido en un panorama complejo para los gestores, y algunos se han mostrado cautelosos en esta área”.

Sin embargo, desde EY defienden que sigue siendo un tema de inversión fuerte a largo plazo, especialmente entre los inversores europeos. “La UE ha estado introduciendo diversas medidas (como el régimen ELTIF renovado) para fomentar la participación de los inversores minoristas en la transición ecológica, y se espera que los ETFs centrados en ESG sean parte de esto. A medida que el mercado madure, el ESG probablemente cambiará de ser un tema de inversión de amplio espectro con un enfoque en «sentirse bien» a uno centrado en temas que muestren indicadores de valor fundamental a largo plazo a medida que la economía transita hacia un futuro sostenible”, concluye el informe.

La Comisión de Bolsa y Valores de EE.UU. (SEC, por sus siglas en inglés) ha anunciado que eToro USA LLC ha acordado pagar 1,5 millones de dólares para resolver los cargos relacionados con su plataforma online de trading, al operar como broker y agencia de compensación sin estar correctamente registrada como tal. “eToro ha acordado cesar y desistir de violar las leyes federales de valores aplicables y pondrá a disposición solo un conjunto limitado de criptoactivos para la negociación”, señala la autoridad estadounidense en su comunicado.

La orden de la SEC establece que, desde al menos 2020, eToro operaba como broker y agencia de compensación al proporcionar a los clientes de EE.UU. la capacidad, a través de su plataforma de trading online, de intercambiar criptoactivos que se ofrecían y vendían como valores, pero “eToro no cumplió con las disposiciones de registro de las leyes federales de valores”.

«Al eliminar de su plataforma los tokens ofrecidos como contratos de inversión, eToro ha optado por cumplir y operar dentro de nuestro marco regulatorio establecido. Esta resolución no solo mejora la protección del inversor, sino que también ofrece un camino para otros intermediarios criptográficos. La multa de 1,5 millones de dólares refleja el acuerdo de eToro de cesar la violación de las leyes federales de valores aplicables mientras continúa sus operaciones en EE.UU.”, ha explicado Gurbir S. Grewal, director de la División de Cumplimiento de la SEC.

En consecuencia, eToro ha anunciado que, a partir de ahora y sujeto a las disposiciones de la orden de la SEC en este asunto, los únicos criptoactivos que los clientes de EE.UU. podrán negociar en la plataforma de la empresa serán bitcoin, bitcoin cash y ether. eToro anunció públicamente que proporcionará a sus clientes la funcionalidad para vender todos los demás activos criptográficos solo durante 180 días tras la emisión de la orden de la SEC.

“Este acuerdo nos permite avanzar y centrarnos en ofrecer productos innovadores y relevantes a lo largo de nuestro negocio diversificado en EE.UU.. Los usuarios de EE. UU. pueden seguir negociando e invirtiendo en acciones, ETF, opciones y en los tres criptoactivos más grandes”, ha señalado Yoni Assia, cofundador y CEO de eToro.

Según ha reconocido el CEO de la firma, los términos del acuerdo tendrán un impacto mínimo en nuestro negocio global: “Fuera de los Estados Unidos, los usuarios de eToro seguirán teniendo acceso a más de 100 criptoactivos. Como una plataforma global y de múltiples activos de negociación e inversión, seguimos experimentando un fuerte crecimiento y mantenemos nuestro compromiso de convertirnos en una empresa pública en el futuro”.

Assia ha insistido en que para la compañía es importante complir con las normas y que trabajan estrechamente con los reguladores de todo el mundo. “Apreciamos la importancia de la regulación para proteger a los consumidores. Ahora contamos con un marco regulatorio claro para los criptoactivos en nuestros mercados principales, como el Reino Unido y Europa, y creemos que pronto veremos algo similar en los EE.UU..Una vez que esto esté en vigor, buscaremos habilitar el comercio de los criptoactivos que cumplan con este marco”, ha concluido el CEO de la firma.

Un nuevo estudio de Schroders Capital revela que los fondos de private equity pequeños y medianos han obtenido mejores resultados que los grandes y han demostrado una mayor resistencia a lo largo de los ciclos económicos.

A medida que el mercado de private equity ha ido creciendo en las últimas décadas, los grandes fondos han atraído una parte cada vez mayor del capital global de los limited partners (LP). Los inversores se han inclinado por los grandes fondos de private equity bajo el supuesto de que ofrecen mejores resultados y resistencia debido a su escala y estabilidad.

Nuestro análisis muestra que, de hecho, los fondos de private equity pequeños y medianos han superado a sus homólogos grandes con rentabilidades más sólidas y persistentes a lo largo del tiempo. Además, dado que el segmento pequeño y mediano representa la gran mayoría de las oportunidades en el private equity, creemos que los inversores no deberían pasar por alto esta valiosa porción del mercado.

Fondos pequeños y medianos: dinámica favorable de captación de fondos

Hemos analizado los datos de más de 64.000 fondos de private equity y 400.000 operaciones de buyout, crecimiento y venture capital entre 2000 y 2023 (a efectos del análisis de rentabilidad, hemos excluido las campañas de fondos posteriores a 2017, en las que es probable que la rentabilidad no sea estable). Se excluyen los fondos de una sola operación y los fondos de fondos. Se excluyen las operaciones inferiores a 1 millón de dólares). Clasificamos los segmentos pequeño y mediano como fondos de menos de 500 millones de dólares y 2.000 millones de dólares, respectivamente, y operaciones de menos de 50 millones de dólares y 200 millones de dólares, respectivamente. Los datos presentados a continuación abarcan todas las regiones y estrategias, salvo que se indique lo contrario.

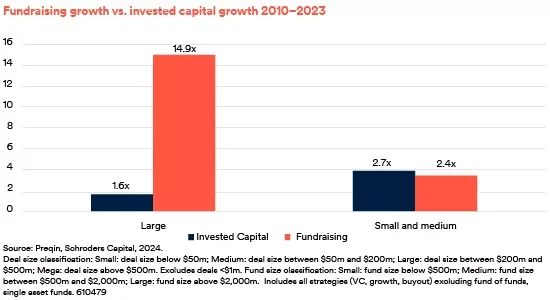

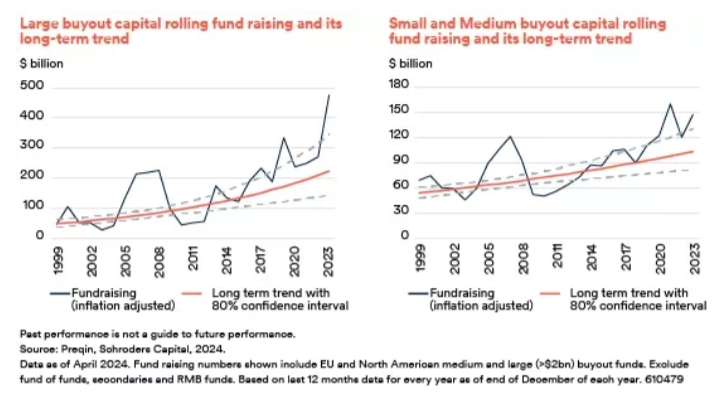

En la última década, la captación de fondos por parte de los grandes fondos ha superado con creces el flujo de operaciones, lo que se ha traducido en una mayor competencia y, por tanto, en múltiplos de entrada para las grandes operaciones. El flujo de grandes operaciones ha crecido a 1,6 veces, mientras que la captación de fondos de los grandes fondos ha crecido a 14,9 veces. Los fondos pequeños y medianos, por el contrario, han experimentado un crecimiento de 2,7 veces en el flujo anual de operaciones durante la última década, mientras que la captación anual de fondos ha crecido sólo 2,4 veces.

No sólo el ritmo de crecimiento de la captación de fondos es mucho mayor en los grandes fondos, sino que los niveles de captación de fondos están ya muy por encima de la tendencia a largo plazo, según el Indicador de Captación de Fondos (FRI) de Schroders Capital.

El FRI es un modelo propiedad de Schroders Capital que muestra las áreas del mercado de private equity que están por encima o por debajo de los niveles de captación de fondos a largo plazo. La tendencia a largo plazo se basa en los niveles de captación de fondos ajustados a la inflación y excluye los ciclos económicos. Un exceso de capital genera una mayor competencia por las operaciones, precios más elevados y, en última instancia, probablemente peores resultados.

Actualmente observamos que la captación de fondos en los grandes fondos de adquisición europeos y norteamericanos está un 100% por encima de la tendencia a largo plazo, frente a sólo un 40% en los fondos de adquisición pequeños y medianos.

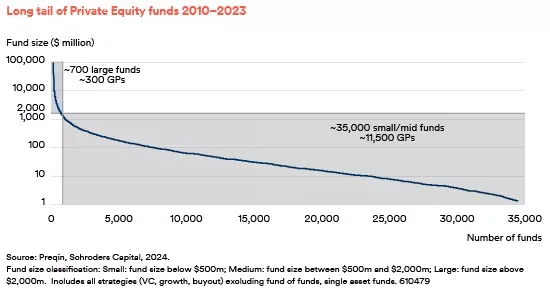

La «long tail» del private equity

Históricamente, el segmento pequeño y mediano del mercado ha ofrecido muchas más oportunidades de inversión, tanto en fondos como en operaciones.

Según datos de Preqin de 2010 a 2023, ha habido 50 veces más fondos pequeños y medianos en el mercado que grandes fondos, y 17 veces más oportunidades de operaciones pequeñas y medianas que grandes operaciones. En otras palabras, el segmento pequeño y mediano constituye la mayor parte de la «long tail» del private equity, representando el 98% de todos los fondos en el mercado y el 94% de todas las operaciones.

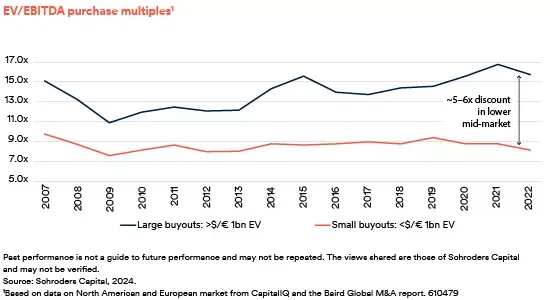

Los múltiplos de entrada son más atractivos en las operaciones pequeñas y medianas

El seguimiento de los múltiplos EV/EBITDA a largo plazo muestra un descuento sistemáticamente amplio entre las operaciones de compra de empresas medianas y grandes (que hoy se sitúa en torno a 5-6 veces).

Esto puede explicarse en parte por la situación más favorable de las reservas de efectivo en el mercado medio. Pero también se debe al mayor riesgo percibido en las operaciones pequeñas y medianas, ya que las empresas más pequeñas pueden estar menos diversificadas y profesionalizadas. Además, las operaciones pequeñas y medianas suelen realizarse a través de redes propias y no mediante subastas competitivas.

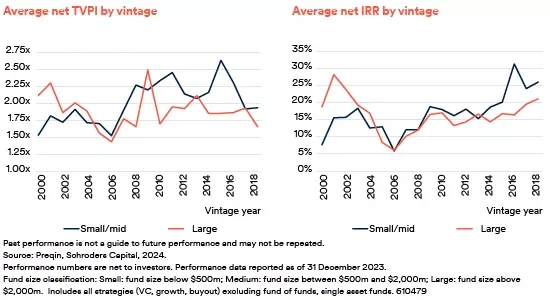

Los fondos pequeños y medianos han obtenido mayores rentabilidades que los grandes

Por término medio, los fondos de private equity pequeños y medianos han superado a los grandes en términos de valor total neto desembolsado (TVPI) en las añadas posteriores a 2005 y en términos de tasa interna de rentabilidad (TIR) neta en las añadas posteriores a 2009.

La rentabilidad superior también se demuestra sistemáticamente en diferentes regiones geográficas y estrategias de inversión. En Asia, Norteamérica y Europa, los fondos pequeños y medianos obtuvieron mayores rentabilidades netas que los grandes fondos entre 2000 y 2018. Los fondos pequeños y medianos de venture capital, fondos de crecimiento y buyouts también superaron a sus homólogos grandes.

A pesar de su atractivo perfil de rentabilidad, los fondos pequeños y medianos presentan un perfil de riesgo diferente al de los grandes fondos. Para evaluarlo, comparamos los rangos intercuartílicos (IQR) de los fondos pequeños y medianos con los de los grandes fondos. Los fondos pequeños y medianos mostraron un IQR más amplio, con una rentabilidad superior en el cuartil superior e inferior en el cuartil inferior que los fondos grandes. Una consecuencia práctica de este hallazgo sugiere que los LPs deben aplicar un proceso riguroso al llevar a cabo due diligence y la selección de fondos para carteras de fondos pequeños y medianos.

Rentabilidad de los fondos pequeños y medianos: más resistentes a los ciclos económicos y más persistentes a lo largo de los años

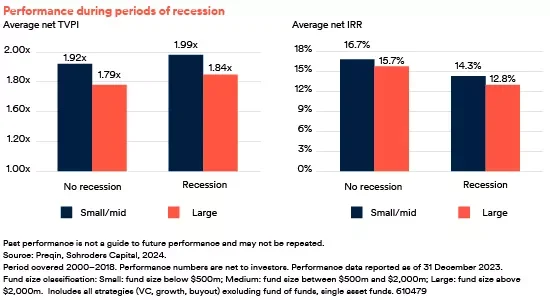

Evaluamos las rentabilidades según el tamaño del fondo durante dos periodos de recesión: la Gran Crisis Financiera (2007-2009) y la burbuja «puntocom» (2001). Descubrimos que los fondos pequeños y medianos ofrecían mayores rentabilidades que los grandes, tanto en términos de TVPI neto como de TIR neta.

Los fondos pequeños y medianos también son mejores que los fondos grandes a la hora de mantener una buena rentabilidad en las siguientes añadas del fondo. En 2022, realizamos un estudio que demostró la persistencia de los retornos en los fondos pequeños y medianos, pero no en los grandes.

La investigación mostró que la persistencia de los retornos es mayor entre los fondos pequeños, fuerte y significativa entre los fondos medianos, pero débil entre los grandes. En concreto, el 36% de los fondos de capital riesgo pequeños y medianos que se situaron en el cuartil superior en una añada, se situaron en el cuartil superior en la siguiente añada del GP. Esto representa solo el 22% entre los grandes fondos.

Un conjunto de oportunidades más amplio y atractivo

Tradicionalmente, los inversores se han decantado por los grandes fondos de capital inversión. Sin embargo, los fondos pequeños y medianos han obtenido mejores resultados que sus homólogos grandes en diferentes regiones, estrategias de inversión y periodos económicos. Esto puede atribuirse en parte al hecho de que las empresas a las que se dirigen los fondos pequeños y medianos suelen negociar a múltiplos de valoración más bajos.

También ofrecen un mayor potencial de creación de valor operativo y son atractivos para los grandes fondos de private equity o los compradores estratégicos que buscan absorben empresas, normalmente más pequñeas para integrarlas en su propia plataforma (lo que en inglés se conoce como “tuck-in investments”) Especialmente en una época en la que los grandes fondos private equity están repletos de capital, creemos que el segmento de las pequeñas y medianas empresas ofrece un conjunto más amplio y atractivo de oportunidades de inversión.

Tribuna elaborada por Viswanathan Parameswar, director de Inversiones de Capital Riesgo en Asia; Eufemiano Fuentes Pérez, analista de datos y Verity Howells, gestora de investigación de inversiones en renta variable privada de Schroders Capital.

BlackRock ha anunciado el lanzamiento del BGF Euro High Yield Fixed Maturity Bond Fund 2027, un fondo de renta fija con vencimiento. Según explica la gestora, el vehículo está diseñado para aprovechar los niveles de rendimiento actuales elevados, ofreciendo a los inversores una combinación de distribución de ingresos y apreciación de capital. «En el entorno macroeconómico actual, los fondos de bonos de vencimiento fijo pueden ser una opción para los inversores que buscan cierto nivel de previsibilidad en los flujos de efectivo o desean escalonar su exposición a las tasas de interés», explican.

El BGF Euro High Yield Fixed Maturity Bond Fund 2027 ofrece una cartera de inversiones cuidadosamente seleccionada, cuyo objetivo es proporcionar ingresos y preservar el capital hasta la fecha de vencimiento de la estrategia, es decir, en tres años. Invierte principalmente en dos tipos de bonos: bonos de alto rendimiento, en los que el equipo de inversión tiene mayor confianza para generar ingresos, y bonos gubernamentales de alta calidad para la gestión del riesgo. Tiene como objetivo proporcionar ingresos a través del mercado europeo de alto rendimiento, evitando los riesgos de crédito a lo largo de un horizonte de inversión de tres años. Su estrategia busca ofrecer ingresos y preservar el capital para aquellos inversores que mantengan sus unidades hasta la fecha de vencimiento del Fondo.

Según explica la gestora, el proceso de inversión adopta una estructura de barra doble, que incluye bonos gubernamentales de alta calidad y bonos de alto rendimiento cuidadosamente seleccionados (al menos un 50%). El equipo de inversión considera que esto ofrece las mejores compensaciones de riesgo/recompensa en el universo de bonos europeos de grado subinversión. La combinación de bonos se construye para optimizar el rendimiento, minimizando el nivel de incumplimientos, aprovechando la investigación de campo del equipo de alto rendimiento fundamental. Este proceso de inversión busca mantener una calificación agregada de BB+ y optimizar la fiscalidad de cualquier cupón o ganancia de capital, al mismo tiempo que busca mantener un alto nivel de ingresos para los inversores.

El fondo, gestionado por José Aguilar, Head of European High Yield and Long Short Credit Strategies, forma parte de la plataforma de renta fija activa de BlackRock, que incluye 1,1 billones de dólares en activos bajo gestión. «A medida que los rendimientos se mantienen elevados, el costo de oportunidad de permanecer invertido en efectivo está aumentando. En este escenario, los fondos de bonos de vencimiento fijo no solo pueden ofrecer una cierta visibilidad en la distribución de ingresos, sino que también brindan a los inversores la oportunidad de asegurar los atractivos rendimientos actuales. Además, el aumento en la dispersión en el mercado de bonos de alto rendimiento puede crear más oportunidades para que los inversores generen alfa”, ha señalado James Turner, Co-Head of European Fundamental Fixed Income de BlackRock

El holding de servicios financieros Credicorp lanzó la cuarta edición de su Índice de Inclusión Financiera (IIF), un estudio cuyos resultados subrayaron una tendencia positiva para la región. Esto incluye al país que tomó la delantera en la región: Chile, que se ubicó como el país con el mejor nivel de inclusión financiera.

El informe, según detalló la firma en un comunicado de prensa, reveló que el 28% de la población adulta latinoamericana alcanzó un nivel alcanzado (avanzado) de inclusión financiera, un aumento considerable comparado con el 25% en 2023 y 16% en 2021.

Este estudio fue encargado a Ipsos Perú y recogió datos de ocho países: Argentina, Bolivia, Chile, Colombia, Ecuador, México, Panamá y Perú. Con esas cifras, la firma construye el índice en base a tres dimensiones de medición: acceso, uso y calidad percibida del sistema financiero. Con todo, entrevistaron a más de 13.000 personas mayores de 18 años.

En esta edición del estudio, Chile logró la primera puntación de la región, superando a Panamá por primera vez. El país andino consiguió 58,3 puntos, en una escala del 0 a 100, en la que un mayor puntaje significa un mayor nivel de inclusión financiera.

Los últimos resultados del IIF destacan, además, que el 47% de chilenos se encuentra en un nivel alcanzado de inclusión financiera, comparado al 38% del 2023. Mientras tanto, el 40% de la población continúa en progreso hacia una mejor inclusión financiera.

“Durante estos cuatro años, el IIF se ha convertido en una herramienta clave para comprender los retos que plantean los países en cuanto a la inclusión financiera. Los resultados evidencian el rol que está jugando la digitalización en este ámbito y la urgencia por fortalecer aquellos planes que descentralicen los servicios del sistema financiero formal”, comentó Gianfranco Ferrari, CEO de Credicorp, en la nota de prensa.

El caso chileno

Aunque Chile se encuentra entre los puntajes más altos de la región desde 2021, su nivel de inclusión financiera no había experimentado un aumento significativo desde la pandemia de COVID-19. En esta ocasión se registraron aumentos en el acceso, uso y la calidad percibida de los productos y servicios.

Hay algunos indicadores que mejoraron constantemente desde el 2021. Por ejemplo, resaltaron, el conocimiento sobre los productos y servicios financieros y la percepción sobre estos. Alineado con esto, el indicador en el que más resalta Chile es en el de “frecuencia mensual de uso de los productos y servicios financieros”. Así, un chileno promedio hace uso de estos 21 veces al mes, cuando el promedio regional es ocho veces.

En torno al acceso, por un lado, se reporta una disminución en el número de barreras para el uso de infraestructura financiera, y, por otro lado, un aumento en la tenencia de productos de crédito en el sistema financiero. Además, el país austral presenta un crecimiento en la proporción de ciudadanos que indican ahorrar, pasando de 30% en 2023 a 41% en 2024.

Chile es uno de los países que mejor usa el sistema financiero en Latinoamérica y, a diferencia del resto de la región, ha encontrado una alternativa a las billeteras digitales: las tarjetas de débito. La población presenta una baja tenencia de billeteras digitales: 20%, el mismo porcentaje que el año pasado, y frente al promedio latinoamericano de 36%. El porcentaje de tenencia de las tarjetas de débito es de 77% para pagar servicios o comprar productos cotidianos (hogar, limpieza, alimentos, etc.).

Esto es destacable, ya que el uso de tarjetas de débito para el pago de productos y servicios supera los niveles de uso del efectivo en Chile. Esto no sucede en otro país, según destacó Credicorp. Solo el 7% de la población chilena indica recibir sus ingresos a través de efectivo.

Los esfuerzos en materia de sostenibilidad en el sector financiero global se profundizan día con día; las instituciones financieras encabezan desde hace años iniciativas en ese sentido, tanto a nivel local, como regional y mundial.

El Grupo BBVA abrió una nueva oficina en Houston, cuyo objetivo central consistirá en liderar la financiación de la transición energética en Estados Unidos. Este impulso a la sostenibilidad en EE.UU. forma parte de los planes de crecimiento del Grupo BBVA en el país, y se integra en su operación de Corporate & Investment Banking (CIB) de EE.UU.

El anuncio lo realizó el banco español en el marco de la primera edición de la Houston Energy & Climate Week, que patrocina BBVA esta semana en la ciudad estadounidense del estado de Texas.

“Estados Unidos tiene una oportunidad única para liderar la transición hacia una economía global más sostenible. Complementando y muy integrado con nuestras operaciones en Nueva York, la oficina de representación de Houston -capital mundial de la transición energética- será una pieza clave en nuestra estrategia de sostenibilidad”, dijo Álvaro Aguilar, responsable de proyectos estratégicos de BBVA en Estados Unidos.

La estrategia de sostenibilidad en Estados Unidos, se enfoca en apoyar a empresas del sector de la energía y a todas aquellas que promueven el desarrollo sostenible, incluyendo a las tecnologías renovables tradicionales, eólica y solar, así como a las las nuevas tecnologías climáticas ‘cleantech’.

La estrategia también incluye acompañar a las empresas en la transformación de su modelo de negocio, hacia alternativas más sostenibles con soluciones de financiación y asesoramiento.

Iniciativas como la anterior contribuirán al logro del objetivo global de BBVA de alcanzar los 300.000 millones de euros (331.813 millones de dólares al tipo de cambio actual), en negocio sostenible entre 2018 y 2025, -de los cuales hasta junio de 2024- ya había movilizado 252.000 millones de euros (278.723 millones de dólares).

Esta nueva oficina de BBVA en Houston se suma a los equipos de financiación de la innovación en tecnologías limpias o ‘cleantech’ que trabajan en Nueva York, Londres y Madrid.

Ante su histórico liderazgo en el sector energético, con más de 4.700 compañías relacionadas con la energía, Houston se posiciona como la capital mundial de la transición energética. La ciudad es el principal centro global de empresas pioneras en soluciones para la descarbonización.

Houston también fue designada hace poco como sede de la unidad de ‘nearshoring’ de BBVA México. Asimismo es importante considerar que la agencia de BBVA México en EE.UU. ya opera desde Houston. En total, la sede de Houston albergará aproximadamente 100 empleados a finales de 2025, por lo que se convierte en un importante foco de crecimiento para BBVA.