En Infranity, parte del ecosistema de Generali Investments, tienen claro los cinco puntos de vista fundamentales para la inversión en infraestucturas. Varias tendencias clave que impulsarán este crecimiento, según su CEO, Philippe Benaroya, a través de su estrategia para los próximos cinco años:

Transición energética y descarbonización: Los ambiciosos objetivos climáticos de la Unión Europea, junto con los compromisos nacionales, requerirán inversiones masivas en generación de energía renovable (eólica, solar, hidráulica), soluciones de almacenamiento de energía, modernización de la red e infraestructuras para los vehículos eléctricos.

Infraestructura digital: La creciente demanda de datos, la adopción de inteligencia artificial y conectividad -acelerada por el trabajo a distancia- y los servicios digitales impulsarán las inversiones en redes de fibra óptica, infraestructura 5G, centros de datos y otros activos digitales.

Infraestructuras de transporte: Aunque los proyectos de transporte tradicionales siguen siendo importantes, la atención se centrará en la movilidad sostenible y ecológica, incluidas las redes de recarga de vehículos eléctricos, los sistemas de transporte público y las infraestructuras que apoyan una logística y unas cadenas de suministro eficientes.

Infraestructura social: Las grandes y cambiantes necesidades sanitarias de nuestras sociedades impulsarán las inversiones en hospitales, centros de salud y residencias para la tercera edad. Además, las inversiones en infraestructuras educativas serán esenciales para fomentar la innovación y el crecimiento económico.

Resiliencia y sostenibilidad: La creciente concienciación sobre los riesgos climáticos y los impactos sociales dará lugar a un aumento de las inversiones en infraestructuras que sean resilientes a fenómenos meteorológicos extremos, promuevan la eficiencia de los recursos y apoyen los principios de la economía circular.

Desde Generali creen que la inversión en infraestructuras puede desempeñar un papel crucial para impulsar la recuperación económica de Europa, así como apoyar sus objetivos climáticos y mejorar la calidad de vida de los ciudadanos.

El último informe de la Asociación Chilena de Administradores de Fondos de Inversión (ACAFI) revela que los fondos de inversión públicos alcanzaron los 37.483 millones de dólares, al cierre del primer semestre de este año. El 86% de los activos administrados por nuevos fondos corresponde a los activos alternativos.

A pesar del dinamismo de la industria, en el primer semestre del años se registró una caída de 1,9% con respecto a junio de 2023, lo que se explica principalmente por la evolución del tipo de cambio, que registró un avance anual de 18,6% en este periodo.

En tanto, al analizar el total de las cifras en pesos, los activos de la industria crecieron 16,3% anual, llegando a los 35.647 mil millones en junio.

Considerando solo el segundo trimestre de este año, el informe de ACAFI revela que, entre abril y junio, se crearon 31 fondos. De esta forma, durante el primer semestre, hubo un total de 50 nuevos fondos, lo que equivale a 410 millones de dólares en nuevos activos administrados.

En este periodo, los activos alternativos siguieron mostrando una tendencia al alza. El 86% de los activos administrados por nuevos fondos corresponde a esta categoría, con los vehículos de deuda privada concentrando las preferencias.

Según Luis Alberto Letelier, presidente de ACAFI, otro aspecto relevante es que la mitad de estos 50 nuevos fondos invierten directamente en activos en Chile, principalmente, en proyectos que impulsan el desarrollo, como plantas de energía renovable, créditos para emprendedores y startups, y para facilitar el acceso a la vivienda.

Respecto a los fondos de deuda privada, asegura que el aumento observado “demuestra que se están consolidando como una fuente de financiamiento para distintos sectores productivos de nuestro país, lo que se traduce en un creciente aporte al crecimiento de Chile”.

Foto cedidaDe izquierda a derecha, Meagen Burnett, Johanna Kyrklund y Richard Oldfield.

Schroders ha anunciado el nombramiento de dos nuevas consejeras, que se harán efectivos a partir del 1 de enero de 2025. Johanna Kyrklund se unirá al Consejo como directora de inversiones (CIO). «Su incorporación al Consejo subraya la importancia de la experiencia y la rentabilidad de las inversiones para la empresa y nuestros clientes», según recoge el comunicado de la firma. Por su parte, Meagen Burnett, además de estrenarse como consejera, será la nueva directora financiera (CFO), para suceder a Richard Oldfield, consejero delegado del Grupo en sustitución de Peter Harrison a partir del 8 de noviembre próximo. Meagen actuará como directora financiera interina desde el 8 de noviembre de 2024 hasta su nombramiento formal el 1 de enero de 2025.

Richard Oldfield, nuevo consejero delegado del Grupo, ha reconocido que su prioridad inicial «es partir de unos cimientos sólidos y centrarme en la simplificación, la disciplina comercial y la gestión impecable, lo que acelerará nuestra transición hacia el crecimiento. Debemos seguir siendo relevantes para los clientes, al tiempo que impulsamos el valor para el accionista mediante una asignación rigurosa del capital y la colaboración en todos los ámbitos de la compañía».

El directivo añadió que en el año que lleva trabajando con Burnett, ha visto de primera mano «el increíble rigor que ha aportado a su función de directora de Operaciones del Grupo. Sé que hará lo mismo a la hora de dar forma a nuestra toma de decisiones comerciales e impulsar la eficiencia de nuestros procesos corporativos, aprovechando nuestra inversión en tecnología».

Por último, destacó que «ofrecer una excelente rentabilidad de las inversiones es la piedra angular de nuestra propuesta a los clientes. El nombramiento de Johanna garantizará que los resultados de los clientes sigan estando en el centro de nuestra forma de invertir en nuestras cuatro áreas de negocio: Gestión Patrimonial, Mercados Privados, Soluciones y Mercados Públicos. Además, Johanna liderará el negocio de mercados cotizados que ofrece a nuestros clientes estrategias de renta variable, renta fija, multiactivos y soluciones. Su experiencia integral y su visión de las inversiones serán de un valor incalculable”.

Por su parte, Dame Elizabeth Corley, presidenta del Consejo de Schroders, comentó que en la firma “estamos muy contentos de dar la bienvenida a Meagen y Johanna al Consejo. Ambas aportan una experiencia excepcional, mentalidad internacional y liderazgo en una amplia gama de disciplinas, incluyendo operaciones, finanzas, tecnología, inversión y relaciones con los clientes. Sus extensos conocimientos complementarán las excelentes capacidades que tenemos en Richard, proporcionándonos un fuerte liderazgo para impulsar el Grupo”.

Burnett se incorporó a Schroders en enero de 2023 y, como directora de Operaciones del Grupo, es responsable de operaciones, tecnología y gestión del cambio en toda la empresa. Como directora financiera, asumirá la responsabilidad directa de la gestión financiera, el capital y la tesorería, además de la supervisión de las operaciones y la tecnología. Con más de 25 años de experiencia en servicios financieros, 15 de ellos en gestión de activos, ha desempeñado diversas funciones operativas, de auditoría, riesgo y control informático en M&G, J.P. Morgan, Goldman Sachs y KPMG. Es auditora colegiada.

Por su parte, Kyrklund se incorporó a Schroders en 2007 para dirigir el negocio multiactivos en Reino Unido. En el transcurso de casi dos décadas, ha convertido nuestro negocio Multiactivos en una marca global, pasando de 26.300 millones de euros en activos bajo gestión cuando se incorporó, a 230.562 millones de euros a 30 de junio de 2024. En 2019, se convirtió en CIO del Grupo y, en su nuevo papel en el Consejo, será responsable de la supervisión de la rentabilidad de las inversiones en todas las líneas de negocio.

BlackRock y Santander han anunciado la firma de un memorando de entendimiento por el que los fondos y cuentas gestionados por BlackRock invertirán hasta 1.000 millones de dólares al año en determinados proyectos de financiación, financiación de energía y oportunidades de inversión en deuda de infraestructuras con Santander a través de formatos de transacciones estructuradas.

El acuerdo da continuidad a uno anterior por el que fondos y cuentas gestionados por BlackRock acordaron proporcionar financiación sobre una cartera diversificada de 600 millones de dólares de crédito para infraestructuras de Santander.

«Estamos encantados de ampliar nuestra larga relación con Santander a través de este acuerdo, que proporcionará capital flexible a largo plazo de forma recurrente para apoyar el crecimiento de su franquicia de financiación de proyectos. Al mismo tiempo, esta colaboración proporcionará un mayor acceso a oportunidades de inversión atractivas y diferenciadas para nuestros clientes ahora y a largo plazo», dijo Gary Shedlin, vicepresidente de BlackRock.

«Este acuerdo marco con BlackRock nos permitirá seguir rotando proactivamente nuestros activos, reforzando aún más nuestra posición financiera y permitiéndonos generar capital para un crecimiento rentable adicional. Estamos deseando trabajar con BlackRock a través de esta asociación ampliada», aseguró José García Cantera, director financiero de Santander.

La franquicia de deuda privada de BlackRock, valorada en 86.000 millones de dólares, ofrece soluciones de financiación diferenciadas, flexibles y escalables a una amplia red de instituciones financieras y relaciones corporativas globales. La empresa ha creado una de las principales franquicias de deuda de infraestructuras del mercado, con la que obtiene, estructura y gestiona activos de clientes con potencial de generación de ingresos.

Crédit Mutuel Alliance Fédérale ha anunciado la creación de su línea de negocio de gestión de activos, La Française. Con 152.000 millones de euros en activos bajo gestión a 30 de junio de 2024 (116.000 millones de euros en activos cotizados y 36.000 millones de euros en activos no cotizados) y 1.000 empleados, La Française es ahora un actor importante en el panorama francés y europeo de la gestión de activos.

Como miembro de Crédit Mutuel Alliance Fédérale, La Française refuerza su posición de grupo de gestión de activos multiespecialista. Tras esta integración, ocho sociedades de gestión, con ámbitos de especialización complementarios, se reúnen bajo un único holding y comparten una dirección, una plataforma operativa y un sistema informático comunes. La Française considera a sus inversores como socios y, como tales, diseña soluciones y servicios innovadores, adaptados a sus necesidades de inversión. La gama completa de soluciones de inversión está ahora disponible a través de una plataforma de distribución mutualizada.

Está presente en diez países, lo que garantiza la proximidad de los mercados locales, a la vez que permite que La Française refuerce su estrategia de desarrollo internacional. El grupo ofrece una gama de soluciones de inversión cotizadas y no cotizadas que combinan objetivos de rentabilidad y sostenibilidad, y reflejan los valores y compromisos compartidos de Crédit Mutuel Alliance Fédérale. Para marcar el comienzo de este nuevo capítulo, La Française ha rediseñado su logotipo corporativo.

“Me gustaría destacar el compromiso de nuestros empleados durante la fase de construcción del grupo La Française recién formado. Juntos, estamos preparados para hacer todo lo que esté en nuestra mano para ofrecer a nuestros inversores una gestión de activos especializada y basada en convicciones, fundamentada en una estrategia de inversión ESG sincera”, declaró Guillaume Cadiou, CEO de Groupe La Française.

“La arquitectura multiespecializada de nuestra nueva línea de negocio de gestión de activos y su alineación con nuestros valores fundamentales subrayan el deseo de Crédit Mutuel Alliance Fédérale de ofrecer soluciones y servicios de inversión de calidad a nuestros clientes”, añadió Éric Charpentier, CEO de Banque Fédérative du Crédit Mutuel y CIC.

Por su parte, Éric Petitgand, director general de Crédit Mutuel Alliance Fédérale, reconoció estar «especialmente orgulloso de ver surgir nuestra división de gestión de activos» y agregó que «su creación, así como la calidad de sus competencias, permiten a Crédit Mutuel Alliance Fédérale reforzar su posición de actor principal en el panorama de la gestión de activos”.

A partir del 1 de enero de 2024, las filiales del holding Groupe La Française son: Crédit Mutuel Asset Management, La Française Systematic Asset Management, La Française Real Estate managers, CIC Private Debt, Crédit Mutuel Impact, Cigogne Management, Crédit Mutuel Gestion y New Alpha Asset Management.

Las distintas soluciones de inversión de Banque de Luxembourg Investments y CIC Market Solutions también son comercializadas por La Française AM Finance Services, la plataforma de distribución que fusionó Crédit Mutuel Investment Managers el 1 de mayo de 2024. La Française también presta servicios de apoyo a Dubly Transatlantique Gestion.

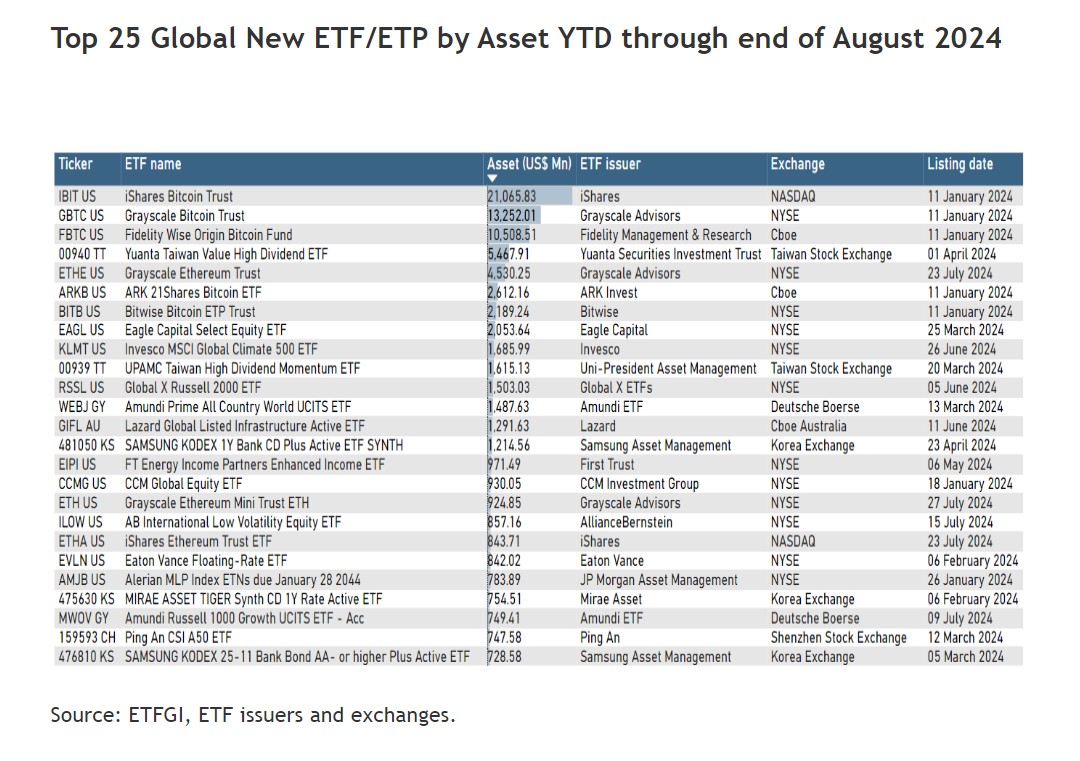

El elevado número de nuevos lanzamientos de ETFs es un claro ejemplo de la madurez y potencial que tiene esta parte de la industria de inversión. Según los datos publicados por ETFGI, durante los ocho primeros meses del año se lanzaron 1.192 nuevos productos, lo que supera el récord anterior de 1.140 nuevos ETFs listados en el mismo período de 2021. “Los nuevos fondos listados resultaron en un aumento neto de 845 productos, después de contabilizar 347 cierres”, señalan desde ETFGI.

Los activos invertidos en la industria global de ETFs alcanzaron un récord de 13.99 billones de dólares estadounidenses al final de agosto, experimentando 63 meses consecutivos de entradas netas de capital, acumulando un récord de 1,07 billones de dólares estadounidenses en entradas netas en lo que va del año. Al cierre de agosto, la industria global de ETFs contaba con 12.677 productos, por valor de 13,99 billones de dólares, de 774 proveedores en 81 bolsas de valores en 63 países, según el informe de perspectivas del panorama de la industria global de ETFs de agosto de 2024 de ETFGI.

Según explica el informe, hasta finales de agosto de 2024, el mercado de ETFs ha experimentado un notable aumento, con una acumulación significativa de activos por parte de los ETFs recién lanzados”. En este sentido, destaca el dominio de los ETFs de criptomonedas, con el iShares Bitcoin Trust (IBIT US) con 21.070 millones de dólares en activos, seguido del Grayscale Bitcoin Trust (GBTC US) con 13.250 millones y el Fidelity Wise Origin Bitcoin Fund (FBTC US) con 10.510 millones.

“Reflejando el auge de la inversión en criptomonedas desde la aprobación de los ETFs de Bitcoin en los EE.UU. en enero de 2024, la SEC aprobó los ETFs de Ethereum para su cotización en julio de 2024. El Grayscale Ethereum Trust (ETHE US) alcanzó el quinto lugar en el Top 25 por activos con 4.530 millones de dólares y el Grayscale Ethereum Mini Trust ETH (ETH US) ocupó el puesto 17 con 924.85 millones de dólares, ambos lanzados por Grayscale Advisors en la Bolsa de Nueva York (NYSE)”, apunta el informe de ETFGI.

Además de los ETFs enfocados en criptomonedas, la lista de los Top 25 incluye ETFs de varios sectores, como ETFs de alto dividendo, de renta variable, activos y relacionados con el clima, lo que demuestra la amplia gama de oportunidades de inversión disponibles para los inversionistas en la actualidad.

Estados Unidos reportó el mayor número de cierres con 115, seguido por Asia-Pacífico (excluyendo Japón) con 96, y Europa con 66. Los 1.192 nuevos productos están gestionados por 299 proveedores diferentes, los cuales están distribuidos en 38 bolsas de valores a nivel mundial. iShares listó el mayor número de nuevos productos, con 58, seguido por Global X ETFs con 45 nuevos lanzamientos, y First Trust e Innovator ETFs con 31 lanzamientos cada uno.

De enero a agosto

Al revisar los datos acumulados del año, para los primeros 8 meses del año desde 2020 hasta 2024, la industria global de ETFs ha experimentado un aumento significativo en el número de nuevos lanzamientos, pasando de 657 a 1.192. En 2024, Estados Unidos y Asia-Pacífico (excluyendo Japón) han registrado los mayores lanzamientos, alcanzando 403 y 390, respectivamente, mientras que América Latina ha tenido el menor número de lanzamientos, con solo 10.

“Estados Unidos, Asia-Pacífico (excluyendo Japón), Canadá y Japón han alcanzado su punto máximo de lanzamientos en 2024, con 403, 390, 136 y 32, respectivamente. Europa alcanzó su mayor número de lanzamientos en 2021, con 290; América Latina registró 26 lanzamientos en 2021; mientras que Oriente Medio y África alcanzaron 59 en 2021”, indican desde ETFGI.

En cambio, el número de cierres de productos acumulados hasta finales de agosto disminuyó en todas las regiones en comparación con el mismo período en 2023. En 2024, Estados Unidos y Asia-Pacífico (excluyendo Japón) registraron el mayor número de cierres, con 115 y 96, respectivamente, mientras que América Latina tuvo el menor número, con solo 2 cierres. “En comparación con los últimos cinco años de cierres, Estados Unidos registró su mayor cantidad de cierres en 2020, con 174, mientras que Europa tuvo su mayor número de cierres con 108 en 2020. Asia-Pacífico (excluyendo Japón) registró 116 cierres en 2023, y Canadá reportó 52 en 2023”, concluye el informe.

Pixabay CC0 Public DomainAutor: Rudy and Peter Skitterians from Pixabay

El rápido crecimiento de las fuentes de energía renovables, como la eólica y la solar, ha puesto sobre la mesa un problema crucial: cómo almacenar y distribuir eficazmente esta energía intermitente. En un momento en que las utilities tienen que lidiar con el constante aumento de la demanda y se esfuerzan por alcanzar sus objetivos de descarbonización cero neto, se enfrentan a una pregunta acuciante: ¿cuánta energía renovable pueden integrar antes de toparse con limitaciones prácticas?

Basándonos en nuestras conversaciones con utilities de varios lugares, el límite superior para la penetración de las renovables en su mix energético sin soluciones de almacenamiento significativas o grandes mejoras en la interconexión se sitúa entre el 30% y el 40%. Más allá de este umbral, la intermitencia de la energía eólica y solar empieza a plantear problemas.

Aunque los planes varían, muchas utilities aspiran a una cuota de energías renovables en su mix energético del 70%-80% a principios de la década de 2030. Mientras que la penetración de las energías renovables es ya alta en ciertas zonas, como Texas y California, a los estados de las regiones estadounidenses Atlántico Medio, Nordeste y Pacífico Noroeste les será más difícil alcanzar estos objetivos debido a una generación de energía eólica y solar menos intensa dadas sus condiciones meteorológicas.

Durante más de una década, el almacenamiento en baterías de larga duración a la escala de las compañías eléctricas ha sido el santo grial para aumentar la penetración de las energías renovables. Idealmente, esta solución almacenaría energía durante más de 24 horas, y preferiblemente hasta una semana. Sin embargo, pese a las investigaciones en curso, aún no ha surgido una opción económicamente viable que funcione a la escala necesaria para suministrar electricidad a ciudades o regiones enteras.

La necesidad de un mejor almacenamiento es doble: estar preparados para los déficits de energía renovable de varios días y reducir el despilfarro. En algunas regiones, como California, el exceso de energía renovable generada durante las horas punta queda sin utilizar por falta de capacidad de almacenamiento.

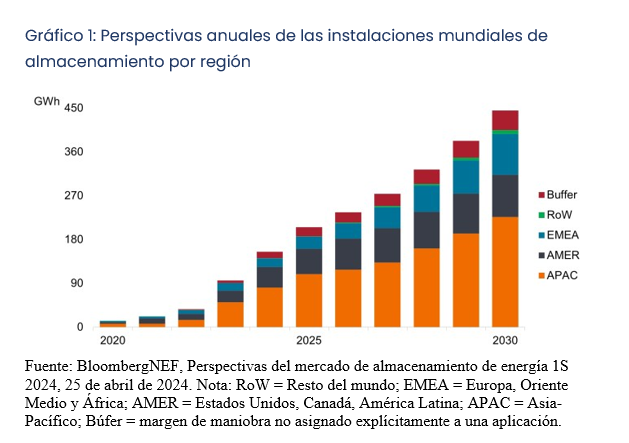

A pesar de estos retos, las eléctricas están invirtiendo mucho en el almacenamiento de energía. El mercado mundial casi se triplicó el año pasado y va camino de superar los 100 gigavatios hora (GWh) de capacidad por primera vez en 2024 (Gráfico 1). Las grandes utilities reguladas, como NextEra, Xcel y AES, están a la cabeza en la construcción de almacenamiento a escala de red.

Los modelos actuales suelen utilizar baterías de iones de litio que solo pueden almacenar de dos a cuatro horas de energía. Estas soluciones de corta duración ayudan a gestionar las fluctuaciones diarias, almacenando electricidad durante los períodos pico de generación renovable y devolviéndola a la red cuando la demanda de electricidad es alta, pero no abordan los desfases energéticos a largo plazo ni la planificación de la resiliencia.

Al reconocer las utilities que las baterías de iones de litio no son probablemente la solución definitiva a sus necesidades de almacenamiento a gran escala y de larga duración, las tecnologías alternativas están cobrando protagonismo. Las baterías de flujo y las baterías de iones de sodio, por ejemplo, utilizan materiales baratos y abundantes, lo que podría resolver los problemas de abastecimiento y disponibilidad asociados con el litio. Si bien su peso y tamaño los hacen poco prácticos para los vehículos eléctricos, podrían funcionar bien para el almacenamiento estacionario.

El hidrógeno es otra opción que se discute con frecuencia, aunque su promesa lleva tiempo siendo «a 10 años vista». Las principales barreras para la adopción generalizada de estas tecnologías son el coste y la eficiencia. Por ejemplo, la producción de hidrógeno verde necesita un funcionamiento constante y de alta disponibilidad para ser económicamente viable, lo que supone un reto cuando se depende de fuentes de energía renovables intermitentes.

La falta de una solución viable de almacenamiento de energía de larga duración tiene implicaciones de gran alcance:

Es posible que las utilities tengan que posponer la retirada de las centrales de combustibles fósiles y depender más del gas natural como solución a corto plazo, posiblemente construyendo nuevas centrales térmicas de gas. Si bien esto podría ralentizar el avance hacia los objetivos de descarbonización, ayudaría a garantizar la fiabilidad de la red a medida que aumente la demanda de electricidad derivada del crecimiento de los centros de datos de IA y el paso a una economía más electrificada durante la próxima década. Si las utilities públicas reguladas dan prioridad a la consecución de los objetivos de cero emisiones netas frente a la construcción de nuevas centrales de gas, la energía podría ser generada potencialmente por el sector privado. Alternativamente, los precios de la electricidad podrían aumentar, frenando potencialmente el crecimiento de los centros de datos y haciendo que la demanda de electricidad vuelva a un nivel más manejable.

La expansión de las instalaciones eólicas y solares podría enfrentarse a limitaciones, ya que los operadores de la red tienen dificultades para equilibrar la oferta y la demanda intermitentes. Esto podría ralentizar el ritmo de adopción de energías renovables en algunas regiones. Además, las instalaciones podrían ralentizarse en regiones con abundancia de energías renovables y precios negativos de la electricidad. Añadir más energías renovables podría agravar el problema de la sobresaturación en estas regiones sin una rentabilidad favorable para los promotores.

Los centros de datos, que necesitan electricidad constante y tienen clientes Big Tech con ambiciosos objetivos de sostenibilidad, pueden explorar opciones alternativas, como reactores nucleares a pequeña escala, para satisfacer sus necesidades energéticas sin incumplir sus compromisos de sostenibilidad.

La estabilidad de la red se torna más complicada sin una capacidad de almacenamiento adecuada, lo que puede provocar un aumento de la volatilidad en los mercados energéticos y problemas de fiabilidad durante periodos prolongados de baja generación renovable.

La senda a seguir para un almacenamiento de energía renovable satisfactorio sigue siendo incierta, pero es probable que aumenten los incentivos para desarrollar e implementar soluciones de almacenamiento a gran escala y larga duración. La innovación en este ámbito será crucial, en la medida en que utilities y empresas tecnológicas presionen para encontrar soluciones y la frecuencia y duración de los cortes de electricidad aumenten debido a la creciente incidencia de los fenómenos meteorológicos extremos.

Para los inversores, el mercado del almacenamiento de energía presenta un panorama complejo con muy pocas oportunidades de inversión en valores ‘pure play’ cotizados. Muchas empresas se encuentran aún en las primeras fases de desarrollo y afrontan problemas de rentabilidad, sobre todo las que necesitan mucha liquidez en un entorno de tipos de interés elevados. El sector también puede ser volátil y depender de las ayudas públicas, lo que lo hace potencialmente más adecuado para carteras diversificadas.

Confiamos en que las grandes utilities que lideran el desarrollo de las renovables, como NextEra, AES e Iberdrola, impulsen el progreso a largo plazo en el almacenamiento de energía. Aunque están reguladas, están a la vanguardia de las construcciones actuales de almacenamiento y están invirtiendo en tecnologías de almacenamiento de próxima generación como el hidrógeno.

En nuestra opinión, las utilities pueden acabar resolviendo el problema del almacenamiento de las energías renovables. Por ahora, sin embargo, a pesar de sus progresos, el santo grial del almacenamiento de energía sigue estando fuera de su alcance.

Tribuna de Noah Barrett, analista de investigación de Janus Henderson.

Jupiter AM ha anunciado el cierre de sus fondos de deuda de países emergentes tras la salida del equipo gestor, asegurando que sus estrategias seguirán estando respaldadas por su equipo global, según un documento oficial de la gestora al que tuvo acceso Funds Society.

Matthew Morgan, director de Renta Fija de Jupiter, aseguraba además en declaraciones oficiales que, «tras comunicar la semana pasada que Alejandro Arévalo abandonaba Jupiter, podemos confirmar que Reza Karim y Alejandro Di Bernardo también dejarán la empresa».

Una situación que ha llevado a la gestora a la decisión de cerrar sus fondos de deuda emergente: «A pesar de contar con un sólido historial, nuestros fondos Emerging Market Corporate y Emerging Market Short Duration no han conseguido la suficiente aceptación entre nuestros clientes, especialmente en el mercado institucional, que es uno de los principales objetivos de Jupiter. Tras considerarlo detenidamente, hemos decidido cerrar ambos fondos, a reserva de las aprobaciones reglamentarias. Reza y Alejandro dejarán Jupiter a su debido tiempo tras el cierre ordenado de los dos fondos», explica el responsable de Renta Fija.

“Las estrategias se liquidarán siguiendo las normas de mercado. Una vez lograda la aprobación regulatoria, se dará aviso a los clientes con al menos 30 días de anticipación”, detallaba la gestora en la nota enviada a sus clientes.

Asimismo, Morgan añade que «Jupiter se centra en la creación de empresas a escala, cada una con enfoques de inversión diferenciados, y el cierre de estos dos fondos es coherente con esta estrategia. Creemos en las oportunidades de crecimiento estructural y en el atractivo diversificador de la deuda de mercados emergentes como clase de activo. Nuestro objetivo es construir una franquicia de mercados emergentes con un mayor atractivo para los clientes institucionales y minoristas, y estamos comprometidos a hacerlo».

Sin impacto en otras estrategias

Sobre el impacto de la partida del equipo de emergentes sobre el resto de la renta fija, Morgan asegura que «no hay ningún impacto en ninguna de las otras estrategias de renta fija, que siguen contando con el apoyo de nuestro amplio y profundo equipo de analistas de crédito, que proporcionan cobertura sectorial en todos los mercados desarrollados y emergentes».

Algo en lo que hace hincapié el comunicado enviado a clientes: «No se debería esperar un impacto en los procesos de inversión o performance de los otros equipos. El impacto está limitado al input del equipo en relación con debates y opiniones secundarias en cuanto a algunos créditos específicos, que también están presentes en otras estrategias. Jupiter tiene un equipo de analistas de crédito global, que abarca tanto mercados desarrollados como emergentes. Todos nuestros fondos están respaldados por el equipo global, y así ha sido y seguirá siendo. Estamos muy orgullosos del éxito de nuestro equipo de crédito a lo largo de los años”.

La gestora enfatiza que los fondos Dynamic Bond y Global High Yield “nunca dependieron ni dependen del equipo de deuda emergente. El Dynamic Bond tiene una cantidad relativamente pequeña de créditos de mercados emergentes, los cuales son inversiones a largo plazo muy bien conocidas por el equipo existente. Tanto el Dynamic Bond como el Global High Yield continúan estando respaldados por el equipo de créditos global, y continuaremos asegurando que en el futuro todos los fondos reciban la cobertura de crédito adecuada”.

Jupiter AM añade que, hasta la fecha, mantendrá su filosofía de inversión y de riesgo/retorno.

Sobre la continuidad del resto de equipos de gestión, la entidad señala que “ha creado un ambiente de trabajo que permite a los profesionales de inversión a tener independencia e invertir con un alto nivel de autonomía. Evaluamos constantemente nuestras tasas de retención y las estructuras de incentivos y creemos que son muy competitivas. Hemos demostrado que esta cultura y estructura ha permitido atraer y retener a profesiones altamente calificados, evidenciado, por ejemplo, por la reciente contratación de Alex Savvides y Adrian Gosden con sus respectivos equipos”.

Wikimedia CommonsBolsa Mexicana de Valores (BMV), Ciudad de México. Bolsa Mexicana de Valores (BMV), Ciudad de México

México todavía es un país aceptable para tener grado de inversión, pero hay factores que tienen preocupadas a las calificadoras.

Durante el evento anual «Moody’s inside Latam México«, el analista soberano para México de la agencia, Renzo Merino, dijo que considera poco probable una baja en la calificación del país, actualmente en el rango de «Baa2» con perspectiva estable, ya que para ello debería presentarse un escenario de una mayor debilidad macroeconómica, así como deterioro de las instituciones en el país. Sin embargo, sí existe preocupación.

«A pesar de la reforma judicial y otros cambios estructurales que se aprobarán en el país, Moody’s sigue viendo a México con grado de inversión, pero hay preocupaciones e incertidumbre por el deterioro fiscal del país, debilidad en el crecimiento y la presión que representa el apoyo a Pemex», dijo el especialista.

«Un cambio brusco en la calificación es poco probable sin que haya un choque material que afecte el perfil crediticio. Para poner en contexto eso solo ocurrió en la pandemia», dijo el analista.

En ese sentido, dijo que para que se registre una pérdida del grado de inversión, se tendría que reportar un deterioro institucional mayor y que las perspectivas macroeconómicas del país sean débiles.

Según el analistas, hace un año la expectativa para el país aún era buena, pues se esperaba que la llegada de empresas extranjeras detonara una mayor inversión y crecimiento económico, impulsada por el nearshoring.

«No obstante, muchos de los anuncios de inversión o proyectos no se han materializado, al tiempo que surgieron preocupaciones en el ámbito político después de las elecciones presidenciales y los cambios esperados por la próxima administración», explicó.

“En junio, nuestra expectativa era que México iba a desafiar la historia, porque normalmente los años electorales tienden a no ser buenos en términos de crecimiento, pero con todo y nearshoring esperábamos una tendencia de crecimiento de entre 2.5 y 3 por ciento para los próximos años”, dijo Renzo Merino.

Pemex, el gran riesgo

Por su parte, Roxana Muñoz, analista de Moody’s, para Pemex, dijo que la empresa podría requerir hasta 20.000 millones de dólares en apoyo gubernamental en 2026 debido a su delicada situación financiera.

Por lo tanto, el nuevo gobierno de la presidenta Claudia Sheinbaum enfrentará un rompecabezas fiscal, presionada por el elevado apoyo a Pemex y presiones en el gasto por programas sociales, alertó Moody’s.

Muñoz explicó que la petrolera comenzó y finalizará el sexenio enfrentando numerosos desafíos, ya que las refinerías siguen generando pérdidas, las presiones fiscales aumentan y no se prevé una mejora en el corto plazo.

En un escenario optimista, agregó que la próxima administración podría sorprender con medidas como una mayor apertura a la inversión privada o nuevos acuerdos con el sindicato sobre el tema de pensiones.

Moody´s despeja así las dudas al inicio de un nuevo mandato en México, esta vez encabezado por primera ocasión por una mujer, Claudia Sheinbaum, y confirma que mantendrá el grado de inversión del país.

El nuevo gobierno que inicia el próximo martes en México, encabezado por primera ver por una mujer en la persona de Claudia Sheinbaum Pardo, contará con importantes puntos a favor en lo relativo a las cuentas externas o la fortaleza del sistema financiero. Pero también hay sombras, como el creciente gasto público y el temor a que cambie el marco de seguridad jurídica del país por un exceso de poder en manos del partido gobernante.

Franklin Templeton presentó su análisis «Horizonte México 2024-2030, entre desafíos y oportunidades», elaborado en colaboración por Carlos Ramírez Fuentes, directivo también de la consultora Integralia.

Las oportunidades: anclas de estabilidad económica

Por el lado positivo, Franklin Templeton destaca varios datos clave:

Endeudamiento moderado: México no se endeudó en exceso como en otras épocas, los niveles de deuda como porcentaje del PIB del país están en niveles aproximados de 55%, totalmente manejable para una administración que se augura mantendrá los fundamentos económicos vigentes desde hace décadas.

Cuentas externas en orden: remesas, turismo e IED se sostienen: Las cuentas externas del país, otrora fuentes de colapso económico, hoy lucen sólidas, las remesas del año pasado llegaron a niveles históricos de 60.000 millones de dólares, los ingresos por turismo son crecientes y la Inversión Extranjera Directa también alcanza niveles no vistos al superar los 30.000 millones de dólares el año pasado.

Sistema financiero resiliente: muy sólido, con bancos comerciales más que capitalizados y sin presiones relevantes de corto y largo plazo.

Tipo de cambio flexible: el tipo de cambio es la válvula de escape de las presiones financieras y macroeconómicas, lejos están los tiempos de un tipo de cambio atado a políticas de control, hoy es flexible y eso es un factor esencialmente positivo para el país.

Autonomía del banco central: esencial para la economía de México, este factor ha sido intocable para todos los gobiernos y lo será también en este, Banxico se mantendrá autónomo.

Primero socio comercial de Estados Unidos: aunque es una posición riesgosa en un eventual regreso de Donald Trump a la presidencia, en lo económico el beneficio para México es evidente, su sector externo basado en las exportaciones al mercado de mayo consumo del planeta es el motor de la economía mexicana.

Los retos: herencia complicada

Estrechas finanzas públicas y presiones en el gasto: las finanzas públicas del país son frágiles, el margen de maniobra para la nueva presidenta será estrecho, los mercados estarpan muy atentos a dicho factor.

Pemex: La petrolera y su situación es un riesgo para México, será esencial saber qué sucederá con la empresa en los próximos años ya que puede ser factor para una degradación de la calificación crediticia del país.

Cuellos de botella en energía, agua e infraestructura: las inversiones que México requiere pasan por la falta de recursos, aprovechar la ventaja del nearshoring requerirá enfrentar retos en rurbos como energía, servicios de agua e infraestructura en general y no habrá más opciones, el gobierno requerirá de la iniciativa privada para llevar a cabo proyectos, dada la frágil situación de las finanzas públicas.

Seguridad física y jurífica: Este es quizás uno de los mayores retos y riesgos para el nuevo gobierno, que pasa desde luego por las inversiones y la economía, los mercado todavía están evaluando los alcances de la recien aprobada reforma judicial, pero hay factores como la inseguridad que serán evaluados muy de cerca.

Tensiones relacionadas con el T-MEC: El acuerdo comercial con Canadá y Estados Unidos será revisado en el año 2026, pero desde ahora se observa un panorama de riesgos, especialmente por algunos cambios y decisiones como expropiaciones de empresas en México, que enrarecerán el ambiente.

Franklin Templeton es optimista en el futuro del país, asegura que tiene bases sólidas y que hasta ahora ha sido resiliente a los choques externos que inevitablemente le han impactado desde hace muchos años.