Las salidas en los ETFs chinos se captan en otros puntos de Asia, como en India o Japón

| Por Ignacio Valles | 0 Comentarios

Durante años, India se ha esforzado por competir con China como principal líder tecnológico de la región. Los problemas de la cadena de suministro en la época de la pandemia aceleraron su éxito a la hora de atraer a empresas tecnológicas extranjeras. En opinión de Dina Ting, senior videpresidenta y responsable de Gestión de Carteras de Índices Globales de Franklin Templeton ETFs, ahora esos flujos de inversión en renta variable siguen su ejemplo.

Según explica la experta, mientras China se prepara para nuevas fricciones por las amenazas arancelarias del presidente electo Donald Trump, los flujos de inversores pueden estar siguiendo corrientes similares a las de los cambios en la cadena de suministro regional, es decir, diversificándose desde China hacia oportunidades en mercados como India y Japón. Después de que el Banco Popular de China revelara el paquete de estímulo más agresivo que ha puesto en marcha desde la pandemia del COVID-19, los mercados bursátiles chinos experimentaron un breve repunte a finales de septiembre. “La falta de medidas detalladas dirigidas al consumo parece haber decepcionado a los inversores y provocado que el sentimiento alcista se desinflara”, apunta Ting.

Una de las reflexiones más relevantes de su último informe que analiza esta posible rotación en los flujos de inversión es que se están produciendo cambios sociales en el gigante asiático. “A los problemas económicos del país se suman cambios sociales como el descenso de la natalidad y el rápido envejecimiento de la población. Las estimaciones de la Comisión Nacional de Salud de China sugieren que la población anciana del país superará los 400 millones en torno a 2035. Para hacer frente a esta crisis, la edad legal de jubilación en China se ampliará a partir de enero de 2025, por primera vez desde la década de 1950”, afirmaTing.

Las claves de India

Los inversores indios, por su parte, encuentran atractivo el subcontinente, que ya ha superado a China como nación más poblada del mundo, por su relativa inmunidad a los riesgos mundiales, dada su economía de base nacional. Según indica el informe, “su mano de obra más joven también ha atraído la atención del mercado hacia esta alternativa a la fabricación china. En el periodo de 12 meses anterior al anuncio de estímulo de China en septiembre de 2024, los ETFs de renta variable de la India cotizados en EE.UU. obtuvieron 7.500 millones de dólares en flujos, lo que supone un fuerte contraste con los 6.000 millones de dólares en salidas experimentados por los ETFs de China en el mismo periodo”..

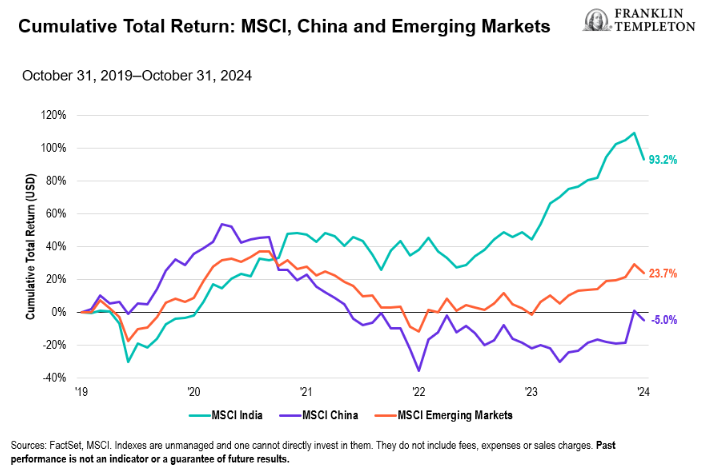

A juzgar por el impresionante entorno de ofertas públicas iniciales (OPI) de la India, las empresas están sintiendo el optimismo, según el análisis Franklin Templeton: a finales de septiembre, las 258 OPI del país representaban el 30% del total mundial en número y el 12% en importe, en una economía que representa poco más del 3% del PIB mundial. «Los inversores de la India están tomando nota. Con la ayuda de la mejora de la digitalización de las finanzas y un mayor acceso a Internet, la clase media de la India también es una clase inversora minorista en expansión. Según una medida, las cuentas de negociación de acciones a nivel nacional casi se triplicaron de 2019 a 2023 a aproximadamente 140 millones. En dólares, la rentabilidad total de las acciones indias ha aumentado un 93% en los últimos cinco años, en comparación con una subida de aproximadamente el 24% en general para los mercados emergentes y una caída del 5% para las acciones chinas en el mismo período”, añade Ting.

Japón: el otro beneficiado

Según el análisis de la experta, los mercados emergentes de la región asiática no son los únicos beneficiarios de una posible guerra comercial entre Estados Unidos y China. “A principios de este año, los inversores ya estaban impulsando los flujos hacia los ETFs de Japón. Los analistas consideran que las acciones japonesas son beneficiarias indirectas de la política económica reflacionista de Trump, que puede mantener altos los tipos de interés, impulsando así el dólar y debilitando el yen en beneficio de los exportadores japoneses”, sostiene.

El índice MSCI Japan ha subido casi un 21% en dólares estadounidenses interanual hasta octubre de 2024. En este tiempo, los valores de consumo discrecional, financieros e industriales lideraron las ganancias. “Un elemento de incertidumbre en torno a las políticas de un segundo mandato de Trump, sin embargo, sigue causando nerviosismo en Asia, especialmente dado el enfoque transaccional del presidente electo a las relaciones internacionales. Afortunadamente, Japón está asistiendo a un renacimiento de su industria de semiconductores, en la que Tokio está invirtiendo grandes cantidades (más de 25.000 millones de dólares hasta 2025) y ha establecido sólidas asociaciones comerciales multilaterales”, comenta Ting.

Por último, respecto a Japón, la experta concluye que el país ya ha elevado su papel en la reorganización de la cadena de suministro mundial en los últimos años, y pretende aprovechar su influencia en las iniciativas conjuntas de libre comercio, como el Marco Económico Indo-Pacífico para la Prosperidad de Estados Unidos, para reforzar su liderazgo regional en la cadena de suministro.