Los inversores UHNW en EE.UU. se sienten más optimistas sobre la economía y sus propias carteras de lo que se sentían hace cuatro años, según una encuesta reciente de UBS.

La encuesta, que se realizó en agosto de 2024, encontró que el 74% de los inversores se sienten «muy optimistas» sobre los próximos 6 meses, en comparación con el 57% en 2020. Además, el 55% se mostró altamente optimista con la economía de EE.UU. mientras que cuando se les preguntó por la economía global el optimismo cayó al 42%.

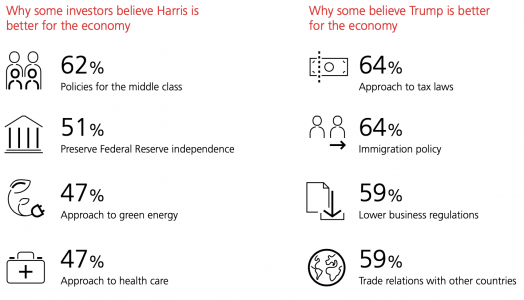

A pesar de la reciente incertidumbre económica, los inversores UHNW están divididos casi por igual sobre qué candidato puede manejar mejor la economía en el futuro. El 49% de los encuestados cree que Harris es mejor para la economía, mientras que el 51% cree que Trump es mejor.

Algunos inversores creen que Harris es mejor para la economía

Los inversores que creen que Harris es mejor para la economía respondieron que se fundamenta en sus políticas para la clase media, su enfoque hacia las leyes tributarias y su preservación de la independencia de la Fed.

Para otros Trump es mejor conductor para la economía

Por otro lado, algunos inversores creen que Trump es mejor para la economía debido a su política de inmigración, su enfoque hacia la energía verde y su regulación comercial más baja.

Source: UBS

Si bien, la economía es el tema electoral número uno para los inversores, con el 84% de los encuestados considerándola como la principal preocupación. La seguridad social (71%), la inmigración (68%), los impuestos (69%) y la salud (66%) también figuran entre las principales preocupaciones.

Los inversores quieren ayuda para afrontar las elecciones

La mayoría de los inversores quieren ayuda para afrontar las elecciones y entender mejor el impacto de las elecciones en sus carteras. El 78% de los encuestados está de acuerdo en que «quiero entender mejor el impacto de las elecciones en mi cartera».

Además, un plan financiero alivia la incertidumbre electoral. El 92% de los encuestados cree que «un plan financiero me ayudará a superar la volatilidad del mercado relacionada con las elecciones», contestó la gran mayoría consultada por UBS.

UBS encuestó a 971 inversores en los EE.UU. con al menos un millón en activos invertibles del 13 al 19 de agosto de 2024.

Foto cedidaEquipo de Grow Venture Partners. De izquierda a derecha, María José Morales, Ignacio Sala, Francisco Badía, Carlos Corominas, David Borrás y Marc Almendros.

Grow Venture Partners, la gestora de capital riesgo especializada en transferencia de tecnología, ha anunciado que acaba de cerrar el periodo de inversión de su primer fondo Grow Seed Fund I, F.C.R.E. centrado en proporcionar financiación y conocimiento a empresas en fases iniciales procedentes de universidades y centros de investigación. El fondo opera principalmente en los sectores deep tech, medtech y sostenibilidad.

Estas 17 inversiones se han realizado en sólo dos años. Desde Grow Venture aseguran que han sido los primeros en detectar inversiones que posteriormente han despertado el interés de otros inversores. De los 17 proyectos que conforman el portafolio del fondo, destacan compañías como Qilimanjaro Quantum Tech, que recientemente ha entregado un computador cuántico al Barcelona Supercomputing Center (BSC), consistente en el acceso en remoto a un chip cuántico de cinco cúbits. Otra compañía que destacan es Nimble Diagnositics, que desarrolla un dispositivo para monitorizar los stents implantados en pacientes de forma más económica, no invasiva evitando angiografías y que está teniendo una gran acogida en el sector médico.

“Con el cierre de este primer fondo cumplimos con el propósito de formar mejores fundadores y con ellos crear riqueza y empleos sostenibles impulsando la transformación hacia una sociedad del conocimiento al acercar las universidades a las empresas. Otro factor a tener en cuenta es el factor de aprendizaje que genera este fondo ya que tenemos inversores, que además de conseguir una rentabilidad esperada entre el 15-20%, en línea con lo ya conseguido en el pasado, han entrado también para aprender e inspirarse de nuevas ideas para sus propios negocios”, ha comentado Francisco Badía, socio fundador de GVP.

Respecto al futuro, la Comisión Nacional del Mercado de Valores (CNMV) ha dado luz verde al Fons Fita, y que conforma el segundo fondo Grow Seed Fund II. Se trata de un vehículo de 55 millones de euros participado por el Fondo Europeo de Finanzas (FEI), Institut Català de Finances (ICF), y un grupo de inversores privados, con el fin de seguir invirtiendo en proyectos de transferencia tecnológica. La entidad destaca que buena parte de los inversores del Fondo I tienen previsto repetir en este segundo fondo.

El vehículo invertirá en 30 spin off en los próximos años con una gran capacidad de follow on que permitirá apoyar proyectos desde pre-seed a Series B, pudiendo llegar a invertir hasta 5 millones de euros en un proyecto.

La Fundación Banco Sabadell ha otorgado el XXIII Premio a la Investigación Económica a Eduardo Dávila, profesor de Economía y Finanzas de la Universidad de Yale, por su trabajo en la intersección de la economía financiera y las economías de la información y de las imperfecciones del mercado. El acto de entrega del galardón tendrá lugar el próximo 8 de octubre en un acto celebrado en el centro de Banco Sabadell en Oviedo.

Su investigación está centrada en las finanzas y la macroeconomía, con énfasis en el estudio de cuestiones normativas y de bienestar. Entre otros temas, ha estudiado las externalidades pecuniarias, los impuestos corporativos y a las transacciones financieras, y el diseño óptimo de regulación financiera y política monetaria.

“Mi trabajo busca diseñar un marco general para poder atribuir las ganancias o pérdidas de bienestar de distintas políticas en economías dinámicas, estocásticas y desagregadas con fricciones variadas. En particular, uno de mis últimos proyectos introduce un nuevo método para comparar las implicaciones de políticas que impactan a múltiples generaciones, como pueden ser políticas de pensiones, educativas, o relacionadas con el cambio climático. El objetivo final de esta nueva línea de investigación es el de revisar los métodos existentes de valoración de políticas públicas”, ha explicado el profesor Dávila.

En concreto, el jurado de esta edición, presidido por la profesora Teresa Garcia-Milà, ha destacado la adaptación del profesor Dávila en la teoría de diseño de mecanismos porque aporta “un enfoque novedoso que permite una mejora de la regulación del sector financiero”, y ha añadido que “reconociendo las imperfecciones de los mercados, sus investigaciones estudian qué regulaciones financieras ofrecen mejor equilibrio entre efectos positivos y negativos sobre diferentes personas y empresas”.

El presidente de Banco Sabadell y de la Fundación Banco Sabadell,Josep Oliu, ha destacado que este premio, creado en 2001, representa un impulso para la trayectoria de jóvenes investigadores y un sello de excelencia para su carrera. “Este premio ha reconocido a lo largo de sus 23 ediciones la trayectoria de jóvenes investigadores que se han convertido en referentes en el estudio de la economía”, ha explicado Oliu, quien ha felicitado al profesor Dávila “por el enfoque normativo de su trabajo, que desarrolla marcos teóricos para la medición y el diseño de políticas públicas”.

CC-BY-SA-2.0, FlickrMuseo Soumaya, Ciudad de México

El optimismo de los inversores por el mercado y la economía se mantuvo alto durante el verano boreal, con proyecciones muy por encima de los promedios históricos. La actividad se disparó con la mini crisis del 5 de agosto y un análisis más detallado reveló que “comprar en la caída” superó con creces a vender, según nuestra última encuesta Investor Pulse de Vanguard.

“Los inversores están predicando con el ejemplo, combinando perspectivas optimistas con operaciones oportunistas”, dijo Andy Reed, director de investigación del comportamiento de los inversores en Vanguard.

Acciones estadounidenses: los inversores individuales anticipan fuertes retornos

El optimismo de los inversores sobre los retornos a corto plazo se mantuvo alto durante el verano boreal. En junio, los inversores anticiparon un retorno de las acciones del 6,% durante los próximos 12 meses, y este alto nivel de optimismo se mantuvo relativamente estable en el 6,2% en agosto. La dinámica de las expectativas a corto plazo de los inversores se ha mantenido relativamente estable en 2024 tras el impulso alcista de 2023.

Cabe destacar que las rentabilidades esperadas a largo plazo (las de los próximos 10 años) alcanzaron el 7,9% en agosto, un máximo histórico en nuestra historia de encuestas. Esa expectativa es sustancialmente más alta que el pronóstico del modelo Vanguard Capital Markets de 3,2%–5,2%.

“Las expectativas a largo plazo alcanzaron nuevas alturas, mientras que las expectativas a corto plazo se mantuvieron estables, lo que sugiere que los inversores tienen más confianza que nunca”, dijo Xiao Xu, analista de Vanguard Investment Strategy Group.

La economía de EE. UU.: las expectativas de crecimiento tienden al alza y se anticipa una inflación persistente

La confianza de los inversores en el crecimiento económico se fortaleció entre junio y agosto, y aumentaron las proyecciones tanto a corto como a largo plazo. Las expectativas de crecimiento del PIB a corto plazo aumentaron al 3,5% en agosto. Las perspectivas a largo plazo mostraron un aumento mayor: la tasa de crecimiento del PIB esperada durante los próximos 10 años subió al 4,1% en agosto.

Las perspectivas de los inversores sobre la inflación se mantuvieron estables: la expectativa de inflación media tanto para los próximos 12 meses como para los próximos 10 años se mantuvo en el 3% de junio a agosto, muy por encima del objetivo de la Reserva Federal del 2%.

“Las expectativas de inflación no se han movido del 3%, a pesar de las buenas noticias de que la inflación real ha estado tendiendo por debajo del 3% y hacia el objetivo del 2% de la Reserva Federal”, dijo Xu.

El índice de miedo y duda: los inversores desestiman las preocupaciones por un eventual desastre

En agosto, los inversores asignaron una probabilidad del 4,4% de un desastre bursátil (definido en la encuesta como que el mercado caiga un 30% o más en los próximos 12 meses), que se mantuvo estable con su expectativa de junio. La probabilidad prevista de un desastre económico (definido como un crecimiento promedio del PIB anual del -3% durante los próximos tres años) disminuyó al 4,4% en agosto desde el 5% en junio.

“Los inversores no sólo no se inmutaron por la breve liquidación del mercado y cierta aceleración de la tasa de desempleo”, dijo Reed, “sino que se han sentido francamente optimistas, alentados por un crecimiento económico constante, una inflación en descenso y un mercado resistente”.

Los inversores de Vanguard mantuvieron el rumbo durante la volatilidad de agosto

La volatilidad en el mercado de valores de EE. UU. alcanzó un máximo de cuatro años el 5 de agosto, cuando el índice Standard & Poor’s 500 cayó casi un 3%. Sin embargo, más del 97% de los inversores minoristas de Vanguard se mantuvieron firmes y no realizaron operaciones. Del 2,5% de los inversores que operaron el 5 de agosto, los compradores netos de acciones superaron a los vendedores netos en una proporción de más de cuatro a uno.

“Incluso frente a los terribles titulares de la prensa financiera, los inversores eran mucho más propensos a mantener el rumbo o comprar con descuento que a vender por pánico”, dijo Thomas De Luca, investigador sénior de Vanguard Investment Strategy Group.

“La disciplina frente a la volatilidad es alentadora porque es uno de los factores más importantes que predicen el éxito de la inversión a largo plazo”, añadió.

Acerca de la encuesta de expectativas de los inversores de Vanguard

El equipo de investigación y perspectivas de los inversores de Vanguard ha estado recopilando las expectativas de los inversores de Vanguard sobre los rendimientos del mercado de valores de EE. UU. y el crecimiento del PIB de EE. UU. desde febrero de 2017. La encuesta se realiza cada dos meses, en febrero, abril, junio, agosto, octubre y diciembre. Se realizó una encuesta especial en marzo de 2020 durante el colapso del mercado inducido por la pandemia.

La encuesta plantea 13 preguntas breves sobre las expectativas de crecimiento económico y del mercado de valores de EE. UU. a una muestra aleatoria de aproximadamente 2000 inversores de planes personales y 401(k) de Vanguard. Se lleva a cabo en asociación con los investigadores académicos Stefano Giglio de la Escuela de Administración de Yale, Matteo Maggiori de la Escuela de Posgrado de Negocios de la Universidad de Stanford y Johannes Stroebel de la Escuela de Negocios Stern de la Universidad de Nueva York.

Los encuestados son una muestra aleatoria de inversores de Vanguard con sede en EE. UU. invitados por correo electrónico a participar. Alrededor del 80 % de la muestra se extrae de nuestros clientes inversores personales y alrededor del 20 % de los participantes en planes de jubilación de contribución definida patrocinados por el empleador. Para ser incluidos, los inversores también deben haber optado por recibir estados de cuenta de Vanguard por correo electrónico, ser mayores de 21 años y tener activos totales de Vanguard de al menos $10,000. En general, este grupo de muestra tiene aproximadamente 2 billones de dólares en activos en Vanguard. Recibimos respuestas de los inversores en cada período en el que se realiza la encuesta.

Las respuestas pueden ser de utilidad para asesores, patrocinadores de planes, investigadores y otros inversores que deseen medir el sentimiento actual entre los hogares individuales y calibrar los pensamientos de los clientes en comparación con el mercado.

El índice Fear and Doubt es un índice exclusivo de Vanguard basado en la encuesta de inversores bimensual de la firma.

Foto cedidaDe izquierda a derecha: Léo Abellard y Tony Lebon, gestores del equipo de Renta Fija de Amiral Gestion.

Amiral Gestion continúa con la estructuración de su equipo de Renta Fija. Según ha anunciado la firma, tras las incorporaciones de Olivier Becker y Fabien Labrousse a principios de septiembre, ha reforzado su equipo con la llegada de Léo Abellard y Tony Lebon como gestores de Renta Fija.

Según destacan, Leo Abellard, que cuenta con un máster en «Mercados de capitales y gestión de activos» por la Universidad de París Dauphine-PSL, aporta casi quince años de experiencia en gestión de High Yield. Comenzó su carrera en 2011 en Quilvest como analista de crédito antes de incorporarse a Edmond de Rothschild AM en 2014 como gestor de high yield.

Por su parte, Tony Lebon, licenciado por NEOMA Business School y titular de la certificación CESGA (Certified ESG Analyst), comenzó su carrera en 2012 en el grupo Société Générale como analista de Renta Variable en Small & Mid Caps. Se incorporó a Oddo BHF en 2014, donde se especializó en bonos convertibles y el High Yield europeo. En 2021, se unirá al equipo de gestión de crédito de Sycomore Asset Management.

Desde la gestora destacan que su experiencia y competencias, que complementan las de Olivier Becker y Fabien Labrousse, se aprovecharán al máximo para desarrollar el conocimiento en Renta Fija de Amiral Gestion y gestionar, en particular, los fondos Sextant Bond Picking y Sextant 2027, así como el componente de renta fija del fondo diversificado Sextant Grand Large.

“Estamos encantados de dar la bienvenida a Tony y Léo a nuestro equipo. Su llegada enriquece y refuerza nuestra capacidad para apoyar a nuestros socios en sus retos de rentabilidad y diversificación”, ha afirmado Olivier Becker, responsable de Gestión de Renta Fija de Amiral Gestion.

Por su parte, Nicolas Komilikis, director general de Amiral Gestion, ha añadido: “La unión de estos cuatro profesionales experimentados y reconocidos crea un equipo único en Francia que impulsará el desarrollo de nuestra actividad de gestión de renta fija”.

iCapital refuerza su área tecnológica con el nombramiento de Javier Rodríguez como nuevo CTO.

Francisco Javier Rodríguez es licenciado en Ingeniería Informática y Matemáticas por la Universidad Rey Juan Carlos de Madrid. Inició su andadura profesional en ING, y a los pocos meses, en 2014, se unió a Ets Asset Magament Factory como data scientist. Durante esta etapa, estuvo al cargo del diseño y mantenimiento de modelos cuantitativos aplicados a estrategias de inversión y de proyectos de limpieza, visualización y análisis de datos.

Ya como Head of Data y dentro de la misma compañía, Francisco Javier Rodríguez se ha especializado, durante los últimos seis años, en el diseño de ecosistemas de datos escalables y en la implementación de arquitecturas basadas en microservicios.

«Estoy muy contento de pasar a formar parte del equipo de iCapital, donde asumo la responsabilidad de garantizar que la tecnología no sólo optimice nuestros procesos internos, sino que también nos permita adelantarnos a las necesidades de nuestros clientes, ofreciendo un servicio más ágil, seguro y personalizado en un entorno financiero en constante cambio”, ha señalado Rodríguez.

Una transformación en marcha

Según ha explicado Miguel Ángel García Brito, socio fundador de iCapital, «con la incorporación de Francisco Javier Rodríguez a iCapital, buscamos también reforzar la seguridad en nuestro trabajo y garantizar un cumplimiento más eficaz de las normativas y regulaciones que afectan a nuestro sector al automatizar procesos de auditoría y asegurar la transparencia en las operaciones. Francisco Javier cuenta con una dilatada experiencia en el liderazgo de equipos profesionales especializados y en la implementación de competencias tecnológicas alineadas con la visión estratégica y empresarial, lo que sin duda contribuirá a reforzar el posicionamiento de iCapital en el mercado actual y a posicionarnos para liderar el mercado, ofreciendo soluciones que se adapten a las nuevas necesidades de los inversores, al tiempo que optimizamos nuestros procesos internos y nos aseguramos un crecimiento sostenible».

Según iCapital, la inteligencia artificial (IA) y las nuevas tecnologías están transformando profundamente el sector financiero, en especial el ámbito de la gestión patrimonial. “En un entorno donde los clientes demandan soluciones más personalizadas, eficientes y seguras, la adopción de estas innovaciones es una apuesta clave para empresas como la nuestra, que buscamos mantenernos competitivas y ofrecer un valor añadido a nuestros clientes. De ahí la necesidad de contar con un CTO en la compañía como Francisco Javier Rodríguez y no sólo para abordar las necesidades tecnológicas actuales sino para afrontar los retos del futuro”, ha destacado también el socio.

La firma considera que la posibilidad de poder crear simulaciones y modelos predictivos, mediante el uso de herramientas de machine learning, ayuda a anticipar diversos escenarios económicos, lo que resulta especialmente útil en tiempos de volatilidad e incertidumbre. Esto no sólo protege el capital del cliente, sino que también abre oportunidades para maximizar los rendimientos en entornos complejos. E

n este sentido, apunta que uno de los principales beneficios de la IA y de las tecnologías avanzadas en la gestión patrimonial es la capacidad de personalizar las estrategias de inversión y gestión de activos. “Mediante el análisis de grandes volúmenes de datos (big data) y el uso de algoritmos avanzados, podemos llegar a identificar patrones de comportamiento en los mercados financieros y las preferencias de los inversores. Esto permite ofrecer recomendaciones personalizadas y adaptadas a las necesidades individuales de cada cliente, basadas en sus objetivos financieros, tolerancia al riesgo y horizontes de inversión”, concluye García Brito.

Euronext ha anunciado la compra del negocio de Acupay Group, entidad de servicios financieros fundada en 2005. Según explican desde el operador europeo, con esta adquisición amplía la oferta de servicios de Euronext Securities para inversores y emisores, aprovechando la sólida presencia de Acupay en Italia y las oportunidades de escalar sus servicios a través de la red de Euronext Securities en toda Europa. La adquisición también fortalecerá las fuentes de ingresos de Euronext que no están relacionadas con el volumen. La transacción será completamente financiada con efectivo existente y no afectará la trayectoria de reducción de deuda de Euronext.

“La adquisición de Acupay es un paso más en la ampliación de la oferta de servicios de Euronext Securities. Hoy en día, Euronext Securities es el tercer mayor operador de depósitos centrales de valores en Europa, y esta adquisición nos permitirá ofrecer nuevos servicios de valor añadido a nuestros clientes. Nos complace dar la bienvenida al equipo de Acupay, cuya experiencia en informes financieros, alivio fiscal transfronterizo y procesamiento de valores contribuirá a reforzar aún más la capacidad de Euronext Securities para atender a emisores, custodios, corredores e inversores a nivel transfronterizo», ha señalado Stéphane Boujnah, CEO y presidente de la Junta Directiva de Euronext.

Por su parte, Stef Lambersy, presidente de Acupay, ha añadido: “La adquisición de Acupay por parte de Euronext demuestra la gran relevancia y calidad de nuestros servicios hacia los clientes y valida nuestras ambiciones como proveedor de servicios para el futuro, respaldado por la infraestructura de mercado paneuropea. El equipo detrás de Acupay está muy entusiasmado de unirse a Euronext y desarrollar juntos una propuesta de valor mejorada para los clientes de Euronext».

Por último, Robert Apfel, Fundador de Acupay, ha señalado: “Estoy muy emocionado de ver este nuevo hito importante en la historia de Acupay. Esto subraya una vez más el éxito de las soluciones desarrolladas por el equipo de Acupay, que ya impulsaron su continua expansión. Estoy contento de ver a Acupay unirse a Euronext, ya que estoy convencido de que la colaboración con Euronext Securities desbloqueará nuevas oportunidades de expansión».

A lo largo del año, el mantra de “los riesgos geopolíticos” ha ganado relevancia a medida que los conflictos y las relaciones internacionales se han tensionado. La situación en Oriente Medio ha empeorado tras la invasión terrestre del Líbano por parte de Israel y la respuesta de Irán, aumentando la probabilidad de que se desencadene un conflicto a escala regional. La reacción de los mercados ha sido, por el momento, tibia, sin embargo hay tres clases de activos sobre los que sí ha impactado este aumento de la tensión: el petróleo, el oro y el dólar.

“La geopolítica vuelve a preocupar. Irán atacaba ayer por la tarde a Israel, lo que inmediatamente impacta en el petróleo, haciéndole rebotar cerca de un 6% desde los mínimos del día. Las bolsas sufren (S&P -0,9% y Nasdaq -1,5)%) y el oro se dispara un 1%”, destaca Juan José del Valle, responsable de análisis de Activotrade SV. Algunas firmas de inversión, consideran que existe la tendencia de creer que los conflictos en Oriente Medio tienen un impacto muy limitado en las acciones estadounidenses, a menos que se produzca una escalada importante. Según explican, Michaela Huber, estratega de activos cruzados de Vontobel, y Mario Montagnani, estratega senior en Vontobel, la reacción del mercado fue la esperada, es decir, se produjo un movimiento de aversión al riesgo. Los inversores pasaron de la renta variable, más «arriesgada», a la renta fija, más «segura».

«Además, el índice VIX -el barómetro del miedo de Wall Street- se disparó un 15% este martes. Por su parte, el rendimiento de la deuda pública estadounidense a diez años, que el lunes se situaba en el 3,78%, bajó el martes al 3,73%. El mercado de renta variable estadounidense cerró «modestamente» a la baja una vez se produjo el ataque de Irán. El S&P bajó menos de un 1% -desde niveles récord-, el Nasdaq -1,5% consiguió una cierta recuperación al cierre. Los futuros pasaron de planos a modestamente positivos», explican los expertos de Vontobel.

Según explican desde Banca March, las bolsas, sobre todo en Estados Unidos, tomaban beneficios ante la noticia del lanzamiento de misiles y se vio favorecido el lado más defensivo del mercado –utilities, duración, dólar y oro–. “La reacción principal ha venido de los precios del petróleo que recuperan niveles por encima de 74 dólares/barril para la referencia Brent. A medida que crecen las tensiones que se viven en la región, la referencia Brent continúa ganando territorio hasta situarse en 74,8 dólares/barril, acumulando una subida del 3,9% en la semana. Por su parte, el metal amarillo se cae de los máximos alcanzados en la sesión de ayer y ya se negocia en 2.649 dólares/onza. Tras haber coronado nuevos máximos ayer en medio del ataque iraní, el metal precioso cede un -0,5% en la mañana de hoy a la espera de los datos de empleo que conoceremos hoy en ambos lados del Atlántico. En el mercado de divisas, el dólar mantiene su avance frente al euro al recobrar su rol como activo seguro en medio de las tensiones que se viven entre Israel e Irán”, señalan.

Sobre el petróleo, los expertos de Vontobel explican que este mercado siempre reacciona muy nerviosos cuando Irán se ve implicado, pero a más largo plazo, la interacción entre la oferta y la demanda suele volver a pasar a primer plano. Y añaden que antes del ataque, el petróleo había estado sometido a bastante presión a la baja y a menos que la situación se agrave aún más, parece improbable una crisis del petróleo similar a la de 2022. «Aun así, la combinación de un aumento de las tensiones geopolíticas y la perspectiva de más estímulos chinos hace que el petróleo resulte más atractivo que unas semanas antes. El ataque de ayer supuso el segundo ataque directo iraní contra Israel este año y sugiere que el conflicto podría haber entrado en una nueva fase más grave. En abril de 2024, Irán también atacó Israel, pero un aviso a tiempo y la naturaleza de las armas utilizadas (drones y misiles más lentos) garantizaron que casi todos los proyectiles fueran interceptados. Esta vez, Irán avisó con mucha menos antelación y utilizó principalmente misiles balísticos (que viajan más rápido y, por tanto, son más difíciles de interceptar)», afirman Huber y Montagnani.

El contraste entre el petróleo y el oro

Para Carsten Menke, Head Next Generation Research de Julius Baer, el mayor impacto se ha observado en el mercado del oro, donde la geopolítica sigue impulsando su precio. “Mientras el petróleo parece apenas reaccionar ante las crecientes tensiones en Oriente Medio, estas están impulsando aún más el ánimo alcista en el mercado del oro. Esto es a pesar de que, desde una perspectiva histórica, el historial del oro como cobertura geopolítica es bastante pobre. No obstante, el panorama fundamental del oro es sólido, con una mayor demanda de refugio seguro ante la anticipación de nuevas reducciones de tasas de interés y un posible resultado adverso en las elecciones presidenciales de Estados Unidos. Las posiciones especulativas estiradas conllevan riesgos de retrocesos a corto plazo, los cuales, sin embargo, veríamos como oportunidades de compra a largo plazo”, señala Menke.

Según su opinión, teniendo en cuenta la escalada del conflicto en Oriente Medio, el contraste entre los mercados del petróleo y el oro no podría ser más evidente. “Mientras el petróleo se mantiene en niveles relativamente bajos, el oro ha alcanzado nuevos máximos históricos en los últimos días. En primer lugar, esto se debe al estado de ánimo del mercado, que es muy deprimido en el caso del petróleo y muy eufórico en el caso del oro. Como indicación de esto, las posiciones especulativas netas largas en futuros de oro, es decir, apuestas a precios en alza por parte de participantes especulativos del mercado, menos las apuestas a precios en baja, están acercándose a máximos históricos. En segundo lugar, esto se debe al contexto fundamental. La demanda de oro por parte de buscadores de refugio seguro ha aumentado nuevamente durante el verano en anticipación de nuevas reducciones de tasas de interés por parte de la Reserva Federal de Estados Unidos y otros bancos centrales”, añade el experto de Julius Baer.

Teniendo esto en cuenta, Menke advierte de que la evidencia histórica sugiere que, en lugar de ser una cobertura geopolítica, el oro es más una cobertura económica, siempre que las tensiones geopolíticas tengan consecuencias económicas, como durante la Segunda Crisis del Petróleo de 1979/80. “Esta evaluación también está respaldada por la Primera Guerra del Golfo de 1991, que no elevó de manera duradera los precios del oro. Por lo tanto, por ahora vemos la actual escalada de tensiones en Oriente Medio como otro elemento que está impulsando el ánimo alcista en el mercado del oro. Como se ha señalado previamente, el camino de menor resistencia es hacia arriba, y por lo tanto mantenemos nuestra visión constructiva. Las posiciones especulativas estiradas conllevan riesgos de retrocesos a corto plazo, los cuales, sin embargo, veríamos como oportunidades de compra a largo plazo”, concluye.

Los ETFs activos son una tendencia consolidada en el mercado estadounidense que, poco a poco, va ganando peso y presencia en Europa. ¿Qué podría acelerar el desarrollo de esta clase de vehículos entre los inversores europeos? Según un informe elaborado por Carne Group, firma especializada en regulación y soluciones de gobernanza para la industria de la gestión de activos, el Viejo Continente experimentará un gran crecimiento de esta clase de fondo gracias a una mayor eficiencia del mercado, impulsada por un entorno regulatorio en evolución, la demanda de los inversores, más lanzamientos de productos y la entrada de nuevos gestores en el sector.

“Los ETFs activos se convertirán cada vez más en una opción para los gestores, lo que aumentará la variedad de productos y la elección para los inversores. El entorno regulatorio cambiante está permitiendo que más gestores ingresen al sector de ETFs, actualmente dominado por los fondos pasivos”, afirma Patrick O’Brien, Managing Director y Business Development de Carne Group. Según su análisis, el crecimiento en el mercado de ETFs activos estará respaldado por un número creciente de importantes gestores de activos, como Robeco, iShares, Eurizon Capital, ARK Invest y otros, que están lanzando ETFs activos en Europa o planean hacerlo. Además, sostiene que es probable que un entorno regulatorio más favorable impulse aún más este crecimiento. En concreto, la directiva sobre activos elegibles para UCITS, emitida por la Autoridad Europea de Valores y Mercados (ESMA) el 7 de mayo de 2024, podría ampliar el sector de ETFs activos.

A nivel global, las estrategias de gestión activa están desempeñando un papel más importante en el mercado de ETFs. Durante el primer semestre de 2024, atrajeron el 25% de los flujos y lograron una tasa de crecimiento orgánico del 20%, con los activos alcanzando un récord de 889.000 millones de dólares, frente a los 714.000 millones a principios del año. En 2022, los ETFs activos en Europa representaron el 3% de los flujos de ETFs, frente al 1,5% del total de activos bajo gestión y en 2023, las cifras correspondientes son 5% y 1.8%.

El análisis que ha hecho Carne Group muestra que los inversores institucionales planean aumentar sus asignaciones a ETFs, ya que el sector es cada vez más considerado parte de sus participaciones principales. El estudio, que incluyó gestores de patrimonio e inversores institucionales, como fondos de pensiones, aseguradoras y oficinas familiares, que en conjunto gestionan 1,7 billones de dólares en activos, concluyó que el 84% espera tener el 5% o más de sus activos de inversión en ETFs en los próximos tres años y un 32% más del 7%.

En opinión de la firma, esto representaría un crecimiento dramático, ya que actualmente alrededor de dos tercios (67%) de los inversores encuestados estiman que tienen menos del 5% de sus activos de inversión en ETFs. El crecimiento previsto refleja el cambio en la percepción institucional sobre los ETFs: casi todos (97%) los encuestados afirman que los ETFs se utilizan como participaciones principales, en lugar de herramientas para asignaciones a corto plazo. Además, un 48% espera que el sector global de ETFs valga 14 billones de dólares o más dentro de cuatro años, en comparación con los 10.212 billones en junio del año pasado.

Otra de las conclusiones que lanza este informe es que los inversores institucionales consideran que la principal atracción de los ETFs sigue siendo que proporcionan acceso a clases de activos de difícil acceso, seguido por su capacidad para facilitar el acceso concentrado a clases de activos específicas. El alto grado de innovación que ofrecen, así como sus menores costos en comparación con otras estructuras, también son vistos como beneficios importantes. «Los inversores institucionales están buscando aumentar sus asignaciones a los ETFs en los próximos tres años, como muestra nuestra investigación, con los ETFs firmemente establecidos como participaciones principales en lugar de herramientas para asignaciones a corto plazo. El aumento de ETFs activos llevará a más opciones. Esto incrementará aún más las participaciones de los inversores en ETFs como parte de sus inversiones principales, y esta tendencia se verá respaldada por la entrada de más gestores al sector y la apertura de nuevos canales de distribución», concluye O’Brien.

Pixabay CC0 Public DomainAutor: oohhsnapp (Angelique Johnson), Pixabay

La espiral de deuda de los Estados Unidos no para de crecer. En el primer semestre de 2024, dos destacadas instituciones financieras públicas -el FMI y la Oficina Presupuestaria del Congreso (CBO)- expresaron públicamente su preocupación por la salud fiscal de Estados Unidos y la sostenibilidad de su deuda soberana. La gestora DoubleLine, que sigue la evolución de la espiral de deuda y déficit de Estados Unidos, empezó en 2023 a compartir públicamente escenarios alternativos en los que estos desequilibrios superan umbrales críticos y que ha actualizado recientemente en este informe.

Joel Peña, jefe de desarrollo de negocio de DoubleLine para América Latina y US Offshore, ha conversado con Guadalupe Barriviera, periodista y audience developer de Funds Society (ver vídeo) sobre la trayectoria del endeudamiento de los EE.UU. y los desafíos en materia de política monetaria y fiscal y ha analizado dónde están las oportunidades de inversión.

Endeudamiento del gobierno de EE.UU.

Peña inicia la entrevista reflexionando sobre los niveles históricos de endeudamiento de EE.UU. Asegura que existen precedentes, como el elevado nivel de deuda que enfrentó el país después de la Segunda Guerra Mundial: “El país se enfrentó a altos niveles de deuda en la era posguerra, en la segunda mitad de la década de los 40”. Durante esa época, el país logró reducir la deuda del 106% del PIB en 1945 al 37% en 1965, ayudado por tasas de interés bajas y un robusto crecimiento económico del 6%. Sin embargo, advierte que la situación actual es diferente, ya que “vivimos un escenario de tasas más altas y perspectivas de utilidad fiscal menos optimistas”.

En ese sentido, Peña recalca que DoubleLine está actuando para proteger a sus clientes de los riesgos asociados a esta dinámica fiscal adversa. Peña destaca que, a pesar de que el Departamento del Tesoro de EE.UU. no ha reconocido totalmente la gravedad de la situación, es responsabilidad de las gestoras “sonar la alarma” y ayudar a los inversores a manejar estos riesgos en sus portafolios.

Retos fiscales y políticos ante las próximas elecciones

Con las elecciones presidenciales de noviembre en el horizonte, Peña anticipa importantes desafíos tanto para el gobierno como para la Reserva Federal (Fed). Del lado monetario, el experto subraya que existe el “riesgo de error de política monetaria” en el que la Fed podría mantener las tasas demasiado altas o reducirlas demasiado pronto, si bien la Fed ya ha dado el primer paso al reducir las tasas en 50 puntos básicos en su reunión de septiembre.

Desde una perspectiva fiscal, Peña comenta que el desafío que afrontará la próxima Administración pasará por “impulsar el crecimiento mientras se implementan medidas fiscales austeras”, algo que considera “muy difícil”. Además, advierte que la emisión de deuda a tasas más altas restringe la inversión en el sector privado, lo que reduce el crecimiento económico. Aporta un dato por cada dólar invertido en deuda gubernamental, se reducen 33 centavos en inversión privada, lo que destaca el dilema que enfrenta el próximo gobierno.

Perspectivas económicas: PIB, empleo y recesión

En DoubleLine se enfocan en integrar una selección ascendente de valores con análisis macroeconómico para diseñar portafolios de inversión, por lo que es sumamente importante delinear los posibles escenarios de las diferentes variables como el PIB o el desempleo. Aunque prevén una desaceleración económica que podría clasificarse como recesión, el experto observa que “el alto nivel de circulante en la economía ha contribuido enormemente a posponer este escenario”. Lo atribuye a que, a pesar de la contracción en el sector manufacturero, el crecimiento en el sector de servicios ha compensado esta debilidad. Peña advierte que, aunque el anuncio de una recesión ha tardado más de lo esperado, podría estar ocurriendo en este momento sin que lo sepamos, ya que “únicamente lo vamos a poder saber cuando los datos oficiales de crecimiento que incluyan a septiembre sean públicos”.

Escenario de tasas de interés

El equipo de expertos de DoubleLine descarta el regreso a un escenario de tasas ultrabajas como las vistas en 2009 o durante la pandemia, algo que Peña atribuye a que el estatus del dólar como moneda de reserva y la calidad crediticia de la deuda de EE.UU. parecen estar “amenazados por su pérdida de valor en el mercado global”. En este sentido, Peña sugiere que es probable que el país enfrente un escenario de “higher for longer” en lugar de “lower for longer”. Es decir, aunque una recesión podría llevar a la Fed a reducir tasas, considera difícil que volvamos a ver tasas ultra bajas.

Además, señala que las dinámicas demográficas juegan en contra, ya que una gran parte de la población está envejeciendo y saliendo del mercado laboral, lo que limita el impacto que una reducción de tasas podría tener en el consumo. Por estas razones, Peña concluye que “no creemos que la Fed considere la reducción de tasas como una herramienta tan poderosa en los próximos años”.

Oportunidades en el sector de renta fija

DoubleLine se enfoca en encontrar áreas de menor riesgo o mayor oportunidad dentro de la renta fija sector. Peña indica que, actualmente, consideran que los spreads de los bonos están “muy apretados”, lo que implica que las oportunidades podrían provenir del componente de sensibilidad a los movimientos de las tasas de interés, comúnmente denominado “duración”.

Peña recuerda que, cuando las tasas bajan, los instrumentos de renta fija tienden a apreciarse, pero en entornos de desaceleración económica o recesión, los capitales buscan refugio en bonos de mayor calidad, lo que puede limitar la apreciación de los bonos con mayores riesgos crediticios. Por esta razón, DoubleLine prefiere reducir su exposición a este tipo de deuda.

En cambio, Peña destaca que ven valor en los bonos hipotecarios, tanto de agencia como no de agencia, y tanto residenciales como comerciales. Estos bonos, emitidos cuando las tasas eran más bajas, ofrecen una oportunidad interesante ya que “limitan el riesgo de refinanciamiento conforme las tasas vayan bajando”. También, con respecto a la pérdida de valor del dólar, DoubleLine busca diversificar en activos denominados en otras monedas fuertes y considera que el oro representa una excelente oportunidad de protección: “El oro se encuentra en máximos históricos y consideramos que es una buena oportunidad de protección, comúnmente llamada hedge, para los portafolios”.

En resumen, Peña subraya que el reto para DoubleLine es balancear la búsqueda de oportunidades mientras protegen los portafolios contra escenarios imprevistos o una alta volatilidad económica.